Kennzahlen zur Lockheed Martin-Aktie

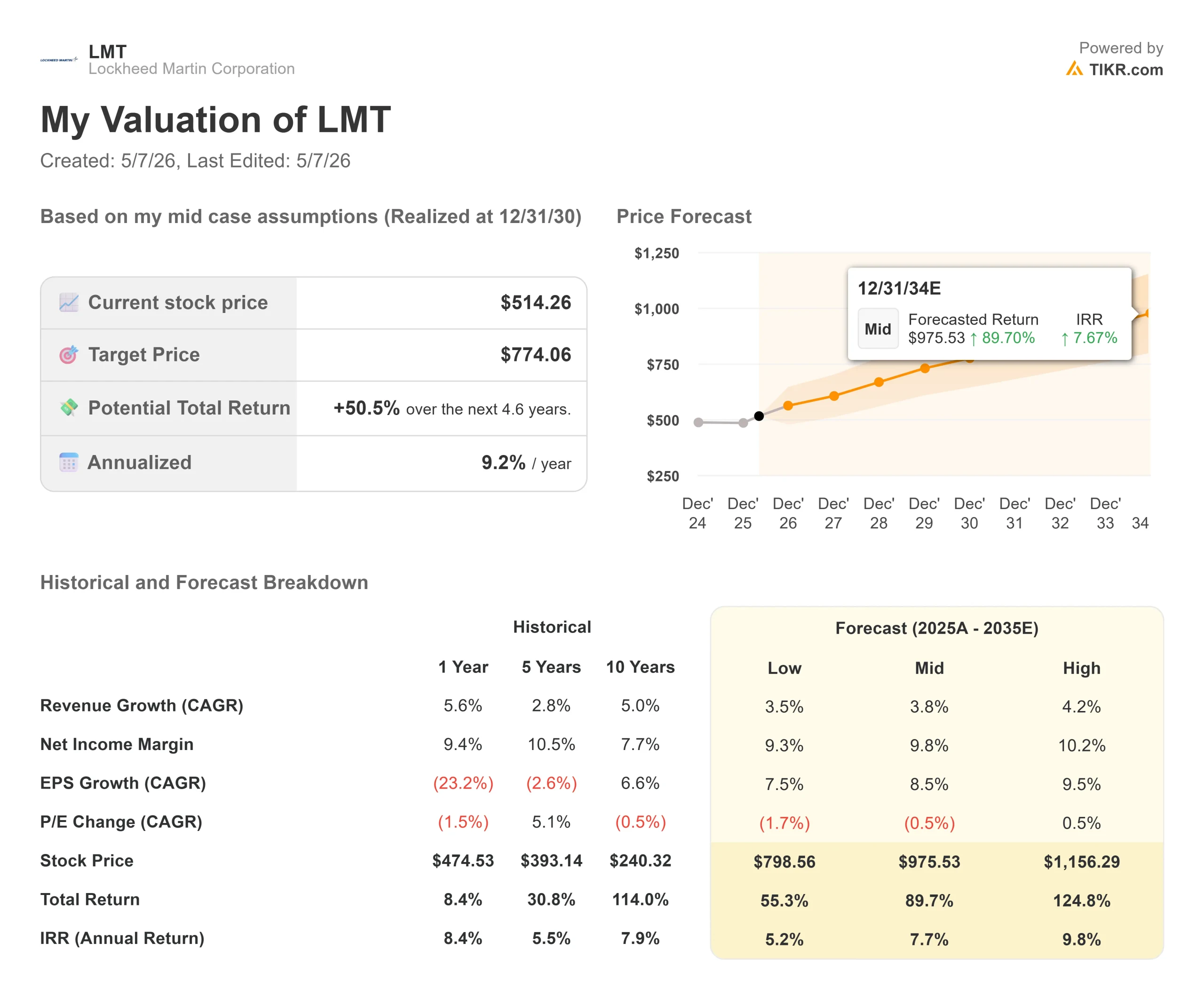

- Aktueller Kurs: $508.25

- Kursziel (Mitte): ~$774

- Konsensziel der Straße: ~$638

- Mögliche Gesamtrendite: ~51%

- Annualisierter IRR: ~9% / Jahr

- Gewinnreaktion: -3,08% (23. April 2026)

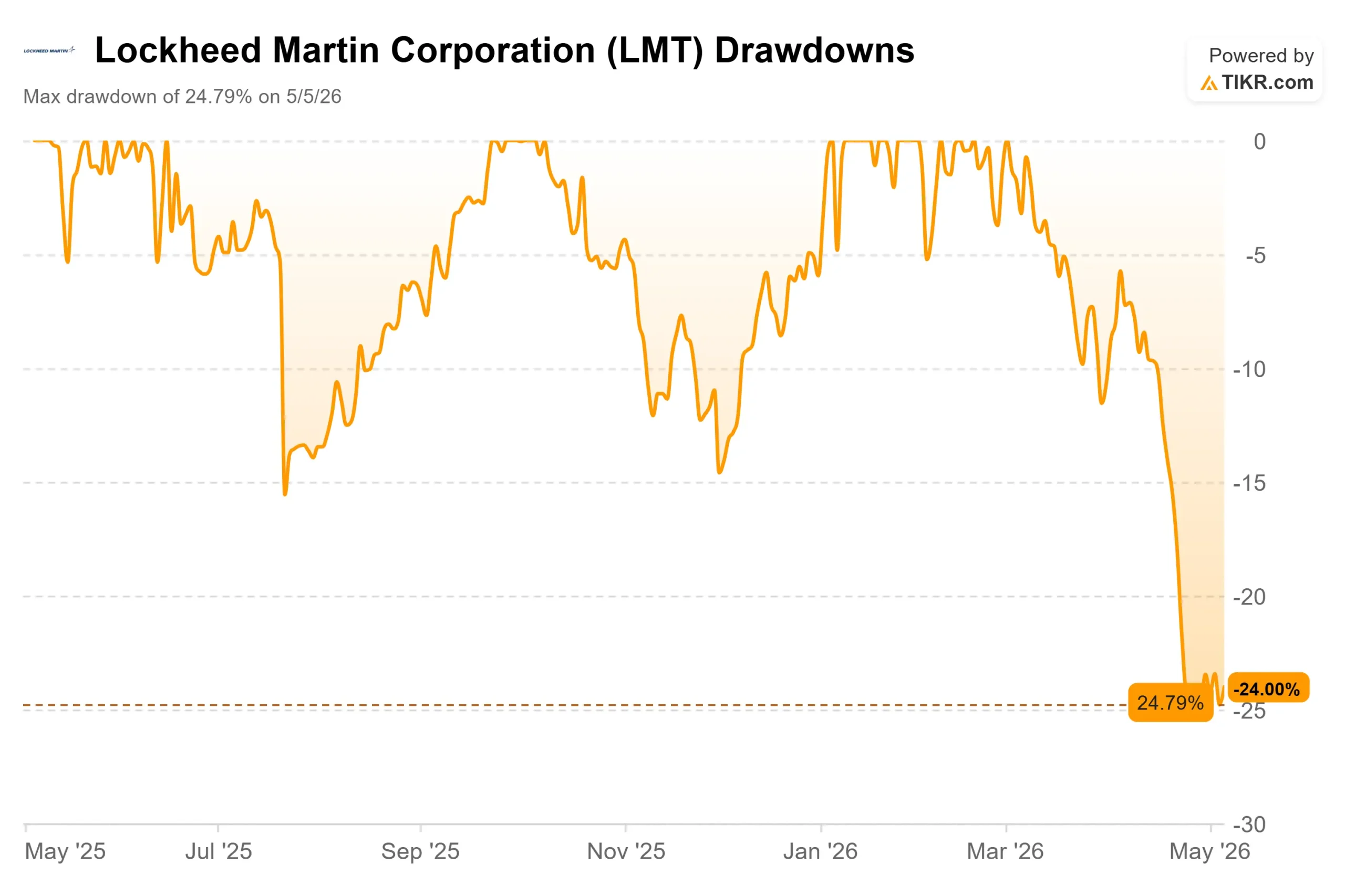

- Max Drawdown: -24,79% (5. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Verteidigungsinvestoren starren auf einen geteilten Bildschirm. Lockheed Martin (LMT) erreichte Anfang des Jahres ein 52-Wochen-Hoch von 692 $ und ist seitdem auf etwa 508 $ gefallen, ein Rückgang von 24,79 %, der am 5. Mai seinen Tiefpunkt erreichte. Die Bullen sehen eine einmalige Munitionsproduktion, die vom Markt zu stark abgewertet wird. Die Bären verweisen auf den negativen freien Cashflow, das Risiko von Festpreisverträgen und einen Führungswechsel im größten Segment des Unternehmens zum genau falschen Zeitpunkt.

Die Frage ist einfach: Spiegelt der Ausverkauf die neue Realität wider, oder ist dieser Abschlag einen Kauf wert?

Was in Q1 zusammenbrach

Am 23. April meldete Lockheed für das erste Quartal 2026 einen Umsatz von 18,021 Mrd. USD und verfehlte damit den Konsens von 18,253 Mrd. USD um 1,3 %. Das bereinigte EPS lag bei 6,44 $ gegenüber einer Schätzung von 6,73 $, was einer Verfehlung von 4,3 % entspricht. Der freie Cashflow sank von 955 Mio. $ im Vorjahr auf 291 Mio. $. Die Aktie fiel an diesem Tag um 3,08 % und rutschte weiter bis zu ihrem Höchststand ab.

Die Ursache für den Schaden war die Luftfahrt, Lockheeds größtes Segment mit 30,6 Milliarden Dollar Umsatz im Jahr 2025. Der Betriebsgewinn des Segments fiel im Jahresvergleich um 14 %, was auf zwei Programme gleichzeitig zurückzuführen ist. Bei der F-16 gab es Probleme bei der Nachbearbeitung der Flugtests für eine neue Flugzeugkonfiguration, die an Taiwan und Marokko geliefert wird. Bei der C-130 wirkte sich der Gegenwind in der Lieferkette von 2025 auf das Quartal aus. CFO Evan Scott sagte den Analysten, dass diese einmaligen Posten in drei Geschäftsbereichen rund 190 Millionen US-Dollar an Umsatz- und 240 Millionen US-Dollar an Gewinneinbußen verursachten. Wenn man diese ausklammert, war das Quartal weitgehend im Plan.

Die Analysten reagierten mit einer Senkung der Kursziele. Morgan Stanley ging auf 653 $. Die Bank of America senkte das Kursziel auf 600 $. RBC setzte eine Obergrenze von 575 $ fest. Susquehanna war am konstruktivsten und senkte das Kursziel nur auf 700 $. Am 6. Mai gab Lockheed dann bekannt, dass der Präsident der Luftfahrtabteilung, Greg Ulmer, nach mehr als 30 Jahren in den Ruhestand geht. Sein Nachfolger ist Orlando "OJ" Sanchez Jr., ein ehemaliger F-22-Kampfpilot der Air Force, der zuletzt Skunk Works, Lockheeds geheime Entwicklungsabteilung, leitete. Sanchez tritt sein Amt am 1. Juni an.

Historische und zukünftige Schätzungen für Lockheed Martin-Aktien anzeigen (kostenlos!) >>>

Warum sich die Nachfragesituation nicht geändert hat

Der operative Fall für Lockheeds Produkte ist stärker, als der Aktienkurs vermuten lässt.

Der Bereich Missiles and Fire Control (MFC), der Luft- und Raketenabwehr sowie Präzisionsschlagwaffen umfasst, steigerte den Umsatz im ersten Quartal um 8 % im Vergleich zum Vorjahr, und der Betriebsgewinn stieg um den gleichen Betrag. Lockheed verbuchte allein im ersten Quartal PAC-3-Aufträge im Wert von 7 Mrd. USD: einen Vertrag im Wert von 2,2 Mrd. USD für Lieferungen im Jahr 2026 und einen nicht definierten Vertrag im Wert von 4,8 Mrd. USD zur Beschleunigung der Produktion. Die PAC-3-Produktion ist im Vergleich zu vor zwei Jahren bereits um mehr als 60 % gestiegen. Das Ziel ist eine Verdreifachung der jährlichen Abfangjägerproduktion von 650 auf etwa 2.000 Stück innerhalb von drei bis vier Jahren, wobei ähnliche Produktionssteigerungen für THAAD und PrSM (Precision Strike Missile) im Gange sind.

Die Vertragsstruktur, die diese Investitionen schützt, ist für die Verteidigungsindustrie ungewohnt. CEO Jim Taiclet beschrieb siebenjährige Regierungsverpflichtungen mit inflationsindexierten Preisanpassungen, Vorauszahlungen der Regierung, um den Cashflow der Rampe neutral zu halten, und Rückforderungsbestimmungen, die Lockheed schützen, wenn die Volumina später reduziert werden: "Wenn die Regierung aus irgendeinem Grund beschließt, dass die Produktionsrate in den Jahren 5, 6, was auch immer, nicht so hoch sein wird, gibt es eine Art Rückgriffs- oder Rückforderungsmechanismen, um das Unternehmen zu entschädigen."

Bei Flugzeugen nimmt die Nachfrage zu. Der Haushaltsantrag des Pentagon für das Jahr 2027 sieht 85 F-35 vor, fast doppelt so viele wie die 47 im Jahr 2026 beschafften. Israel genehmigte zwei komplette Kampfstaffeln von F-35 und F-15Ia Flugzeugen. Lockheed unterzeichnete außerdem einen direkten kommerziellen Verkauf von 12 F-16 Block 70 Kampfflugzeugen an Peru im Wert von 1,5 Mrd. USD, den ersten direkten kommerziellen F-16-Verkauf seit Jahrzehnten. Taiclet äußerte sich direkt über die Relevanz der F-35 auf dem Schlachtfeld und wies darauf hin, dass die US-amerikanischen und israelischen F-35 das iranische Luftverteidigungsnetz während der Midnight-Hammer-Operationen in diesem Jahr effektiv ausgeschaltet haben.

Im Bereich Raumfahrt stieg der Umsatz im ersten Quartal um 7 % im Vergleich zum Vorjahr. Das Orion-Raumschiff hat während der Artemis-II-Mission der NASA im April vier Astronauten um den Mond getragen, und Lockheed baut bereits die Kapseln für Artemis III, IV und V zusammen.

Die Prognosen für das Gesamtjahr 2026 bleiben unverändert: ein Gewinn von 8,4 bis 8,7 Milliarden Dollar und ein freier Cashflow von 6,5 bis 6,8 Milliarden Dollar.

Was die Bewertung zeigt

Mit einem Kurs von 508 $ wird Lockheed mit dem 16,89-fachen des Gewinns der nächsten zwölf Monate (NTM) und dem 11,94-fachen des NTMEV/EBITDA gehandelt, was einen Abschlag gegenüber allen größeren Wettbewerbern darstellt. RTX wird mit dem 25,63-fachen NTM-Kurs-Gewinn-Verhältnis und dem 17,03-fachen NTM-EV/EBITDA gehandelt. Northrop Grumman liegt beim 19,76-fachen NTM-KGV und 14,97-fachen NTM-EV/EBITDA. General Dynamics kommt auf ein NTM-KGV von 20,63 und ein NTM-EV/EBITDA von 14,68. Lockheed ist der günstigste Large-Cap-Verteidigungswert bei beiden Kennzahlen, obwohl er am stärksten in der Munitionsproduktion engagiert ist.

Mit einem Umsatz von 75,1 Mrd. USD in den letzten zwölf Monaten und einer Eigenkapitalrendite von 67,6 % ist das zugrunde liegende Geschäft nicht kaputt. Der Abschlag spiegelt das Ausführungsrisiko bei Aeronautics und die Ungewissheit bei den klassifizierten Programmen wider. Im ersten Quartal wurden für beide klassifizierten Programme keine Abschreibungen vorgenommen, was das erste Quartal seit mehreren Jahren ist, in dem dies nicht der Fall war. Tailets eigene Worte auf der Telefonkonferenz: "Ich fühle mich bei diesem Programm besser, als ich es wahrscheinlich seit meinem Amtsantritt vor sechs Jahren getan habe." Es wird erwartet, dass der Cash-Burn für das klassifizierte Programm in den Jahren 2026 und 2027 zwischen 500 und 700 Millionen US-Dollar pro Jahr betragen wird, bevor er sich verjüngt, ein begrenzter und offengelegter Gegenwind.

Der Wechsel an der Spitze der Aeronautics bringt kurzfristige Unsicherheit mit sich, ist aber strategisch sinnvoll. Sanchez leitete Skunk Works, wo die geheimen Programme ihren Ursprung haben. Ihm die Leitung des Segments zu übertragen, in dem diese Programme angesiedelt sind, während sie in eine kritische Auslieferungsphase eintreten, ist eher eine gezielte Korrektur als eine generelle Umbesetzung.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 508,25 $

- Kursziel (Mitte): ~$774

- Mögliche Gesamtrendite: ~51%

- Annualisierter IRR: ~9% / Jahr

[GRAFIK: TIKR-Bewertungsmodell LMT-Kursprognose bis 31.12.30]

Das mittlere Szenario geht von einem Umsatz-CAGR von etwa 4 % aus, angetrieben durch das Volumenwachstum bei MFC, da PAC-3, THAAD und PrSM im Laufe des Jahrzehnts zunehmen werden, sowie durch die Erholung im Bereich Aeronautics, da sich die F-35-Auslieferungen normalisieren und die F-16 stabilisieren. Der Margentreiber ist die operative Hebelwirkung steigender Munitionsvolumina, wobei die mittleren Nettogewinnmargen von derzeit 9,4 % auf etwa 10 % ansteigen. Das Hauptrisiko besteht in der Rückkehr der Kosten für klassifizierte Programme, was die Erholung der Margen verzögern und den Multiplikator niedrig halten würde. Bei einem zukünftigen EV/EBITDA von 11,94x mit staatlichem Rückforderungsschutz und inflationsindexierten Verträgen scheint der Abwärtstrend begrenzter zu sein, als der aktuelle Kurs vermuten lässt.

Fazit

Die Zahl, auf die man bei den Ergebnissen des zweiten Quartals am 21. Juli 2026 achten sollte, ist die operative Marge des Segments Aeronautics. Auf der Grundlage der TIKR-Daten lag die Marge des Segments von 2021 bis 2023 zwischen 10 % und 10,5 %, bevor sie unter Abwicklungsdruck sank. Eine Erholung in Richtung dieser historischen Spanne würde bestätigen, dass der Gegenwind in Q1 wirklich einmalig war, und die Ernennung von Sanchez als die richtige Lösung bestätigen. Bleiben die Margen gedrückt, ist der Abschlag für die Ausführung verdient. Das Geschäft von Lockheed Martin ist nicht kaputt. Mit einem Kurs von 508 $ ist die Aktie so bewertet, wie sie sein könnte.

Sollten Sie in Lockheed Martin investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Lockheed Martin auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Lockheed Martin zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Lockheed Martin auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!