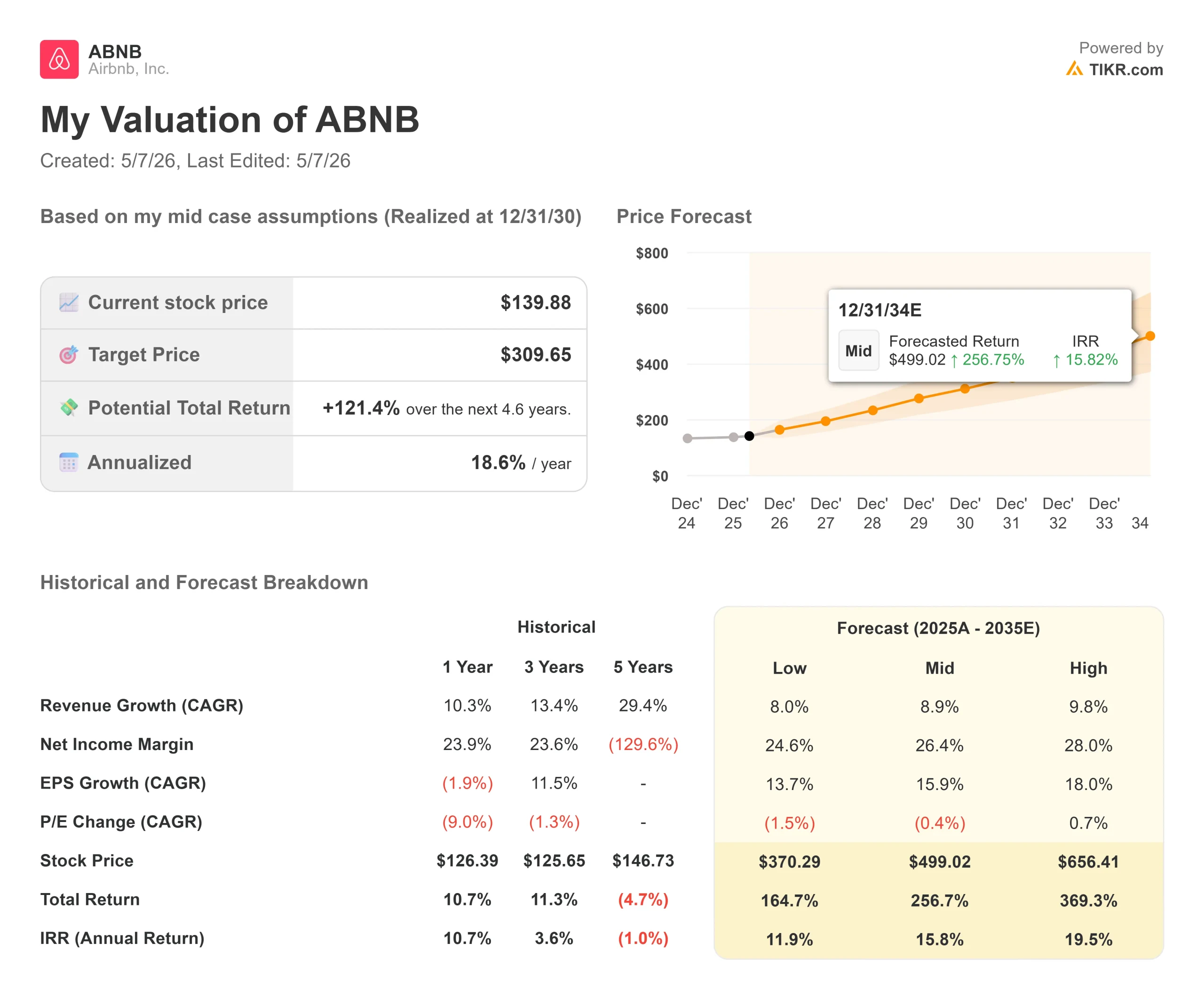

Wichtige Daten zur Airbnb-Aktie

- Aktueller Kurs: $139,88

- Kursziel (Mitte): ~$310

- Straßenziel: ~$149

- Mögliche Gesamtrendite: ~121%

- Annualisierter IRR: ~19% / Jahr

- Ergebnisreaktion (Q4 2025, 2/12/26): +4.65%

- Maximaler Drawdown: 21.54% (11/20/25)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Zwei Upgrades, ein Gewinntag

Reiseaktien haben ein kompliziertes Jahr 2026 hinter sich. Airbnb (ABNB) ist im bisherigen Jahresverlauf nur um 2,3 % gestiegen und liegt damit hinter dem breiteren Markt zurück, da die geopolitische Unsicherheit und der Druck auf die Verbraucherausgaben die Stimmung belasten. Die Analystengemeinschaft ist jedoch konstruktiver geworden. Am 4. Mai hob Jed Kelly, Analyst bei Oppenheimer, sein Rating von Perform auf Outperform mit einem Kursziel von 180 USD an und begründete dies mit der Überzeugung, dass die Expansion von Airbnb im Hotelbereich, das Angebot "Reserve Now Pay Later" und die KI-gestützte Suche eine dauerhafte Umsatzsteigerung bewirken werden, die im Konsens noch nicht berücksichtigt ist. Wells Fargo stufte die Aktie am 22. April bei $178 auf "Overweight" um. Der Mittelwert der Börse liegt bei 149 $ und damit nur 6,5 % über dem heutigen Kurs der Aktie.

Die zentrale Frage ist, ob der Produktumbau, den Airbnb seit drei Jahren betreibt, jetzt schnell genug wächst, um eine Neubewertung zu rechtfertigen. Der nächste Test sind die Ergebnisse des Q1 2026, die heute Abend veröffentlicht werden.

Die Bullen verweisen auf die bestätigte erneute Beschleunigung in Q4 und die Q1-Prognose von 14 % bis 16 % Umsatzwachstum. Die Befürworter halten dagegen, dass der regulatorische Druck das Angebot in wichtigen europäischen Städten und in New York verknappt und dass die geopolitische Unsicherheit die Buchungen in Q2 und Q3 beeinträchtigen könnte. Die Zahlen des heutigen Abends werden entscheiden, welche Seite neue Munition erhält.

Historische und zukünftige Schätzungen für die Airbnb-Aktie anzeigen (kostenlos!) >>>

Was das Q4-Transkript offenbart

Die Q4-Beschleunigung war kein makroökonomisches Geschenk. Sie war das Ergebnis eines strukturierten internen Produktrahmens, den CEO Brian Chesky als Projekt Hawaii bezeichnete, bei dem ein fokussiertes Team einen Auftrag erhielt: Es sollte einfacher werden, eine Wohnung auf Airbnb zu finden und zu buchen. Das Team hat Hunderte von Verbesserungen in den Bereichen Suche, Checkout und App-Konvertierung umgesetzt. Chesky sagte, dass diese Änderungen "allein im Jahr 2025 Hunderte von Millionen Dollar an Umsatz gebracht haben."

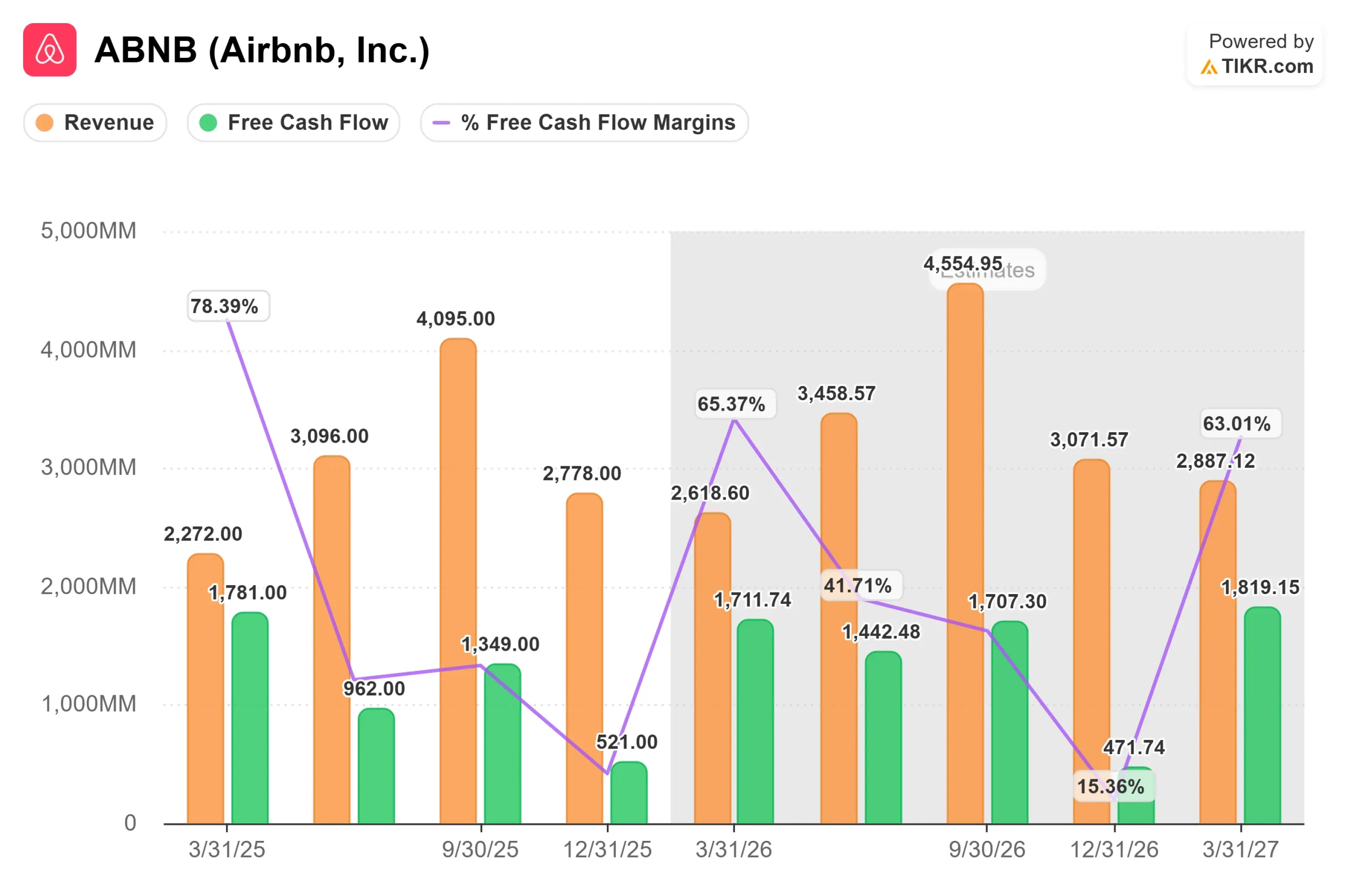

Laut CFO Ellie Mertz trugen drei spezifische Produkteinführungen im vierten Quartal zu einem Wachstum von über 200 Basispunkten bei den gebuchten Übernachtungen und rund 300 Basispunkten beim Bruttobuchungswert (GBV, d. h. dem Gesamtwert aller Reservierungen vor Stornierungen) bei. Am stärksten wirkte sich das Programm Reserve Now Pay Later (RNPL) aus, mit dem berechtigte US-Gäste eine Buchung für 0 US-Dollar im Voraus vornehmen können. RNPL verlagerte die Nachfrage in Richtung größerer kompletter Häuser, verlängerte die Buchungsvorlaufzeit und erhöhte die durchschnittliche Tagesrate (ADR, der Umsatz pro belegte Nacht). Mertz bestätigte, dass der plattformweite Anstieg der Stornoquote aufgrund von RNPL insgesamt etwa 1 % betrug.

Auch die Angebotsqualität hat sich erheblich verbessert. Airbnb entfernte im Jahr 2025 mehr als 500.000 minderwertige Angebote, während die Gästefavoriten, die am besten bewerteten Angebote, im Vergleich zum Vorjahr um 30 % zunahmen. Im 4. Quartal machten die Gästefavoriten fast die Hälfte aller Buchungen aus. Chesky sagte, der Net Promoter Score (NPS) sei so hoch wie nie zuvor seit der Pandemie.

In Bezug auf KI wies Chesky die Befürchtungen einer Disintermediation direkt zurück: "Die Modelle in ChatGPT, die Modelle in Gemini, die Modelle in Claude stehen jedem einzelnen Unternehmen zur Verfügung. Airbnb hat Ahmad Al-Dahle, der die Llama-Modelle von Meta entwickelt hat, als Chief Technology Officer eingestellt, um diesen Wandel anzuführen. Der KI-Kundensupport-Agent löst bereits fast ein Drittel der englischsprachigen Tickets in Nordamerika ohne einen Menschen. Die sprachbasierte KI-Unterstützung und die globale Einführung sind für 2026 geplant.

Hotels sind die Option mit der längsten Laufzeit in dieser Geschichte. Oppenheimer schätzt, dass Hotels das Übernachtungswachstum von Airbnb bei minimalen zusätzlichen Kosten um etwa 3 Prozentpunkte steigern könnten, wobei er insbesondere Manhattan anführt, wo das Hotelangebot aufgrund strengerer Vorschriften etwa 3 Millionen Übernachtungen unter dem Niveau von 2019 liegt. Der Anteil der Hotels an den Gesamtübernachtungen lag im vierten Quartal im einstelligen Bereich, wuchs aber fast doppelt so schnell wie die Gesamtrate der Plattform, so CFO Mertz auf der Bilanzpressekonferenz.

Auf internationaler Ebene rückte Brasilien von einem Top-10- zu einem Top-5-Markt auf, nachdem Airbnb lokale Zahlungsmethoden und kulturell ausgerichtete Kampagnen eingeführt hatte. Im vierten Quartal war Brasilien hinter den USA der zweitgrößte Markt für Erstbuchungen bei Airbnb. Indien verzeichnete im letzten Quartal ein Buchungswachstum von 50 % im Vergleich zum Vorjahr und ist die nächste große Priorität. Laut den Segmentdaten von TIKR erwirtschaftet Airbnb mehr als 60 % seines Umsatzes auf internationaler Ebene, aber Chesky merkte in der Telefonkonferenz an, dass etwa 70 % dieses Umsatzes aus nur fünf Ländern stammen, was bedeutet, dass die internationale Expansionsspanne groß bleibt.

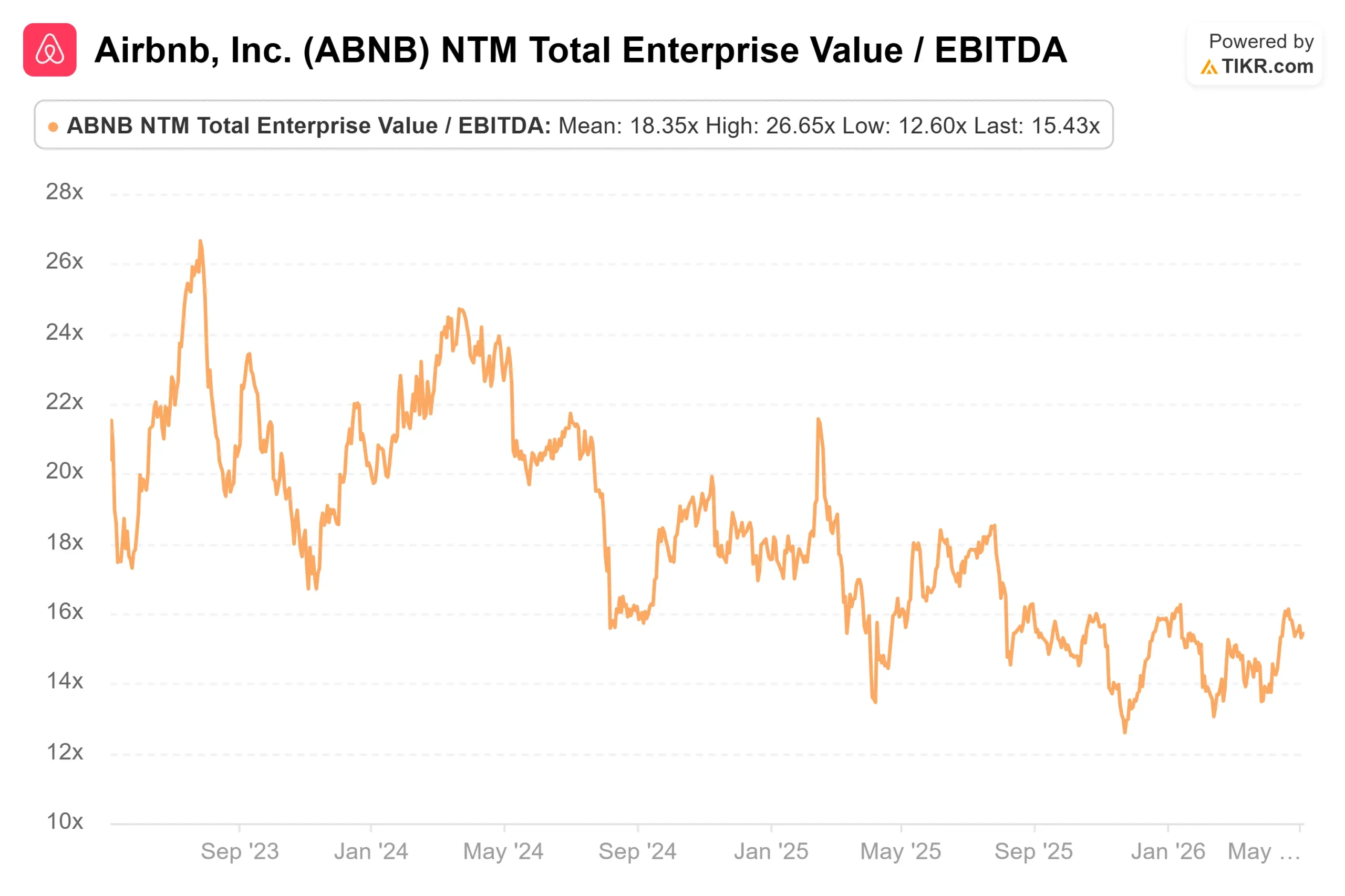

Airbnb wird mit dem 15,43-fachen des NTM EV/EBITDA gehandelt, gegenüber einem Mittelwert von 14,05, wie auf der Seite "Wettbewerber" von TIKR zu sehen ist. Booking Holdings (BKNG) liegt bei 11,98x und Expedia (EXPE) bei 7,94x. Hilton (HLT) wird mit 20,81x und Marriott (MAR) mit 18,63x gehandelt. Der bescheidene Aufschlag von Airbnb spiegelt einen strukturellen Vorteil wider, mit dem die Konkurrenz nicht mithalten kann: eine LTM-Bruttomarge von 83,0 % bei einem Asset-Light-Modell ohne Inventar, ohne Investitionsausgaben und mit einer freien Cashflow-Marge von rund 37 % im Jahr 2025.

Sehen Sie, wie Airbnb im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $139,88

- Kursziel (Mitte): ~$310

- Mögliche Gesamtrendite: ~121%

- Annualisierter IRR: ~19% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Airbnb-Aktie (kostenlos!) >>>

Das TIKR-Modell verwendet das Mid-Case-Szenario, das von einer CAGR der Einnahmen von rund 9 % bis zum 31.12.30 ausgeht. Zwei Kräfte treiben es an. Erstens die internationale Expansion: Brasilien und Indien folgen einem wiederholbaren Spielplan mit fokussierten Teams, und Airbnb erwirtschaftet derzeit mehr als 60 % seines Umsatzes auf internationaler Ebene, wobei sich der größte Teil davon auf nur fünf Länder konzentriert, was eine große ungenutzte Startbahn hinterlässt. Zweitens dehnen sich die Produktverbesserungen von RNPL und Project Hawaii auf neue Märkte und Buchungssegmente bis 2026 und darüber hinaus aus. Der Margentreiber ist ein Anstieg des Nettogewinns von 20,5 % im Jahr 2025 auf rund 26 % im Jahr 2030, unterstützt durch ein Asset-Light-Modell, bei dem, wie Chesky anmerkte, KI-Investitionen "keinen Einfluss auf die Gewinn- und Verlustrechnung haben werden".

Airbnbs eigene Daten zeigen, dass die Suchanfragen nach Übernachtungen in den WM-Gastgeberstädten während des Turniers um 80 % gestiegen sind, wobei etwa einer von sechs WM-Gästen in Nordamerika zum ersten Mal bei Airbnb bucht. Chesky wies auf der Bilanzpressekonferenz auch darauf hin, dass 40.000 Gastgeber der Olympischen Spiele in Paris seit dem Ende der Spiele weiterhin Unterkünfte anbieten, was beweist, dass Veranstaltungen das Angebot ohne zusätzliche Kosten für die Plattform erhöhen.

Das Hauptrisiko ist regulatorischer Natur. Das New Yorker Stadtgesetz 18 hat mehr als 90 % des kurzfristigen Mietangebots in New York eliminiert, und ähnliche Beschränkungen sind in Barcelona, Paris und Amsterdam im Kommen. Wenn die europäischen Großstädte diesen Ansatz nachahmen, könnte das Wachstum von GBV unabhängig von der Produktausführung hinter der Umsatzwachstumsrate des Modells zurückbleiben. Oppenheimer merkt an, dass die derzeitige Bewertung bei einem EBITDA von etwa 14x 2027E ein begrenztes Abwärtspotenzial impliziert, selbst wenn die Hotel- und RNPL-Initiativen nicht wie geplant skalieren.

Das mittlere Kursziel von $149 impliziert ein Aufwärtspotenzial von etwa 6,5% und spiegelt einen Markt wider, der auf Bestätigung wartet. Der mittlere Fall von TIKR setzt voraus, dass weder Hotels noch die KI-Suche perfekt funktionieren. Es setzt voraus, dass Airbnb seinen Umsatz jährlich um etwa 9 % steigert und dabei eine Bruttomarge von über 82 % erzielt, was das Unternehmen bereits in vier aufeinanderfolgenden Geschäftsjahren bewiesen hat.

Fazit

Achten Sie auf das Wachstum der Übernachtungen und der gebuchten Sitzplätze im heute Abend erscheinenden Q1-Bericht. Airbnb prognostizierte für diese Kennzahl ein Wachstum im hohen einstelligen Bereich. Wenn die tatsächliche Zahl die Prognose erfüllt oder übertrifft, bestätigt dies, dass es sich bei RNPL und Project Hawaii um dauerhafte Verbesserungen der Plattform handelt und nicht um einen Ein-Quartal-Launch-Effekt. Die Ergebnisse für Q1 2026 werden nach Börsenschluss am 7. Mai 2026 veröffentlicht. Airbnb ist nicht mehr die wachstumsstarke Plattform, die sie im Jahr 2022 war. Es ist ein Cashflow-generierender Marktplatz mit einer Bruttomarge von 83,0 %, einer Free-Cashflow-Marge von rund 37 % und einem Produktteam, das den gleichen Innovationsrahmen gleichzeitig auf Hotels, Erlebnisse und KI-Suche anwendet. Die TIKR Mid-Case sagt, dass der Markt das nicht eingepreist hat.

Sollten Sie in Airbnb investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Airbnb auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Airbnb zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Airbnb auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!