Wichtigste Daten

- Aktueller Kurs: 433 $ (7. Mai 2026)

- Q1 2026 Umsatz: $2.71B, plus 7% YoY

- Q1 2026 Non-GAAP EPS: $3,37, plus 6% im Jahresvergleich

- Q1 2026 Aufträge: Rekord-Auftragseingang in Q1, plus 38% im Vergleich zum Vorjahr

- Endgültiger Auftragsbestand Q1 2026: $15,7 Mrd., plus 11% im Vergleich zum Vorjahr

- Umsatzprognose für das Gesamtjahr 2026: ~$12,8B (angehoben von $12,7B)

- Non-GAAP EPS-Prognose für das Gesamtjahr 2026: $16,87 bis $16,99 (angehoben von $16,7 bis $16,85)

- TIKR-Modell-Kursziel: $602

- Implizites Aufwärtspotenzial: ~39%

Motorola-Aktie übertrifft Q1-Schätzungen aufgrund von Rekordaufträgen und angehobener Guidance

Die Motorola-Aktie(MSI) verzeichnete im ersten Quartal einen Rekordumsatz von 2,71 Mrd. US-Dollar, ein Plus von 7 % gegenüber dem Vorjahr, und ein Non-GAAP-EPS von 3,37 US-Dollar, das den Vorjahreswert von 3,18 US-Dollar um 6 % übertraf.

Der Bereich Software und Services war für die Schlagzeilen verantwortlich, da der Segmentumsatz im Vergleich zum Vorjahresquartal um 18 % gestiegen ist, so CFO Jason Winkler auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das operative Ergebnis des Segments Software und Services erreichte 395 Millionen US-Dollar, wobei die operative Marge von 28,7 % im ersten Quartal 2025 auf 34,2 % anstieg, was laut Winkler auf einen günstigen Mix und eine verbesserte operative Hebelwirkung zurückzuführen ist.

Der Umsatz im Bereich Produkte und SI wuchs im Jahresvergleich um 1 %, wobei 181 Mio. USD aus Übernahmen und 30 Mio. USD aus Währungseffekten in das Quartal einflossen.

Die operative Marge im Bereich Produkte und SI sank von 28,1 % im ersten Quartal 2025 auf 24,8 %, was auf einen ungünstigen Produktmix und höhere Kosten in der Lieferkette zurückzuführen ist.

Der Auftragsbestand stieg im ersten Quartal um 38 % und erreichte einen Rekordwert von 15,7 Mrd. US-Dollar, 11 % mehr als vor einem Jahr (14,1 Mrd. US-Dollar), was das vierte Quartal in Folge mit zweistelligem Auftragswachstum in beiden Segmenten darstellt.

CEO Greg Brown nannte die fortgesetzten Investitionen in Silvus als einen bedeutenden Wachstumstreiber und wies darauf hin, dass der Geschäftsbereich voraussichtlich 750 Mio. USD Umsatz im Gesamtjahr erwirtschaften wird, was eine Erhöhung um 75 Mio. USD gegenüber der vorherigen Prognose bedeutet, so Brown auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

Die Command Center-Technologie wuchs im ersten Quartal um 27 %, angetrieben durch Aktivierungen von Tier-1-Städten für die nächste Generation von 911, während der Bereich Video um 16 % wuchs, angeführt von am Körper getragenen Kameras, ALPR und der cloudbasierten Alta-Plattform, so Winkler.

Das Unternehmen sieht sich mit Gegenwind durch Zölle in Höhe von 60 Mio. USD konfrontiert, die sich auf die erste Hälfte des Jahres 2026 konzentrieren, und es wird erwartet, dass sich die Speicherkosten in diesem Jahr auf über 100 Mio. USD mehr als verdoppeln werden, obwohl das Management sein Gesamtjahresziel einer Steigerung der operativen Marge um 100 Basispunkte beibehält, so Winkler.

Die Kapitalzuteilung im ersten Quartal umfasste Dividenden in Höhe von 201 Mio. USD, Aktienrückkäufe in Höhe von 118 Mio. USD und den Abschluss der Akquisitionen von Exacom und Hyper für insgesamt 90 Mio. USD (netto in bar).

Für das 2. Quartal erwartet das Management ein Umsatzwachstum von etwa 8,5 % und ein Non-GAAP EPS von 3,82 bis 3,88 US-Dollar.

Die Prognose für das Gesamtjahr (Non-GAAP EPS) wurde auf $16,87 bis $16,99 angehoben, gegenüber der vorherigen Spanne von $16,70 bis $16,85.

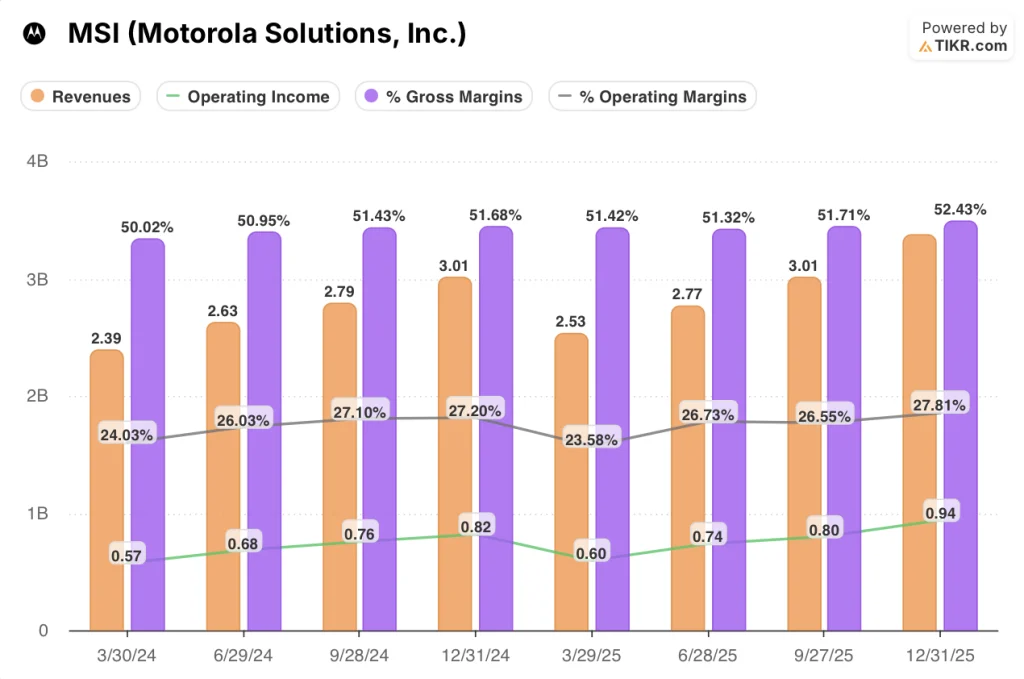

Motorola Solutions-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Motorola-Aktie weist eine stetige Margenexpansion auf, wobei das Betriebsergebnis in jedem der letzten acht Quartale im Jahresvergleich gestiegen ist, was in der Gewinn- und Verlustrechnung trotz des erhöhten Kostendrucks sichtbar ist.

Das Umsatzwachstum bewegte sich in den acht dargestellten Quartalen zwischen 5,2 % und 12,3 % im Jahresvergleich, wobei das Wachstum von 7 % im 1. Quartal 2026 eher innerhalb der etablierten Bandbreite liegt, als dass es eine Verlangsamung anzeigt.

Die Bruttomarge bewegte sich in einem engen Band von 50,0 % in Q1 2024 auf 51,4 % in Q1 2025, was ein konsequentes Kostenmanagement über den gesamten Zeitraum widerspiegelt.

Die operative Marge sank in Q1 2025 auf 23,6 %, den niedrigsten Wert in den acht dargestellten Quartalen, bevor sie sich in Q2 2025 auf 26,7 %, in Q3 2025 auf 26,6 % und in Q4 2025 auf 27,8 % erholte.

Das Betriebsergebnis folgte demselben Verlauf und stieg von 600 Mio. USD in Q1 2025 auf 940 Mio. USD in Q4 2025.

Das Non-GAAP-Betriebsergebnis für Q1 2026 erreichte 781 Mio. USD, ein Plus von 9 % gegenüber dem Vorjahresquartal, und die Non-GAAP-Betriebsmarge stieg um 50 Basispunkte auf 28,8 %, wie Winkler auf der Telefonkonferenz zum Ergebnis für Q1 2026 mitteilte.

Winkler bestätigte auch, dass die Ausweitung der operativen Marge um 50 Basispunkte im ersten Quartal trotz höherer Kosten für die Lieferkette erreicht wurde und dass das Management weiterhin eine Ausweitung der operativen Marge um 100 Basispunkte für das gesamte Jahr erwartet, wobei beide Segmente ihren Beitrag leisten sollen.

Was sagt das Bewertungsmodell?

Das TIKR-Modell sieht für die MSI-Aktie ein Kursziel von 602 $ vor, was ein Gesamtrenditepotenzial von ca. 39 % gegenüber dem aktuellen Kurs von 433 $ in den nächsten 4,6 Jahren bedeutet, mit einer annualisierten Rendite von 7,3 %.

Die Mid-Case-Annahmen gehen von einer CAGR des Umsatzes von 4,8 % und einer Nettogewinnmarge von 23,1 % aus, wobei das EPS bis 2035 mit einer CAGR von 5,3 % wächst.

Die Ergebnisse des ersten Quartals verbessern das kurzfristige Risiko-/Ertragsbild: ein Rekordauftragsbestand, zwei angehobene Prognosen und ein fünftes Quartal in Folge, in dem die operative Marge gesteigert werden konnte, verringern die Wahrscheinlichkeit, dass das Low-Case-Szenario eintritt.

Bei den aktuellen Kursen deutet das TIKR-Modell darauf hin, dass die Motorola Solutions-Aktie im mittleren Fall eine unter dem Markt liegende annualisierte Rendite bietet, was bedeutet, dass die Investitionsthese eher von der Umsetzung der Annahmen im hohen Fall als von der Beibehaltung des aktuellen Kurses abhängt.

Die Anlagefrage für die Motorola Solutions-Aktie lautet, ob der von Silvus ausgelöste Nachfrageschub und die Dynamik im Bereich Software und Dienstleistungen dauerhaft genug sind, um das High-Case-Szenario zu stützen, oder ob steigende Speicherkosten und die Integration nach der Übernahme die Renditen in der Nähe des Mid-Case-Szenarios beeinträchtigen.

Wachstumsszenario

- Der Umsatz im Bereich Software und Services stieg im ersten Quartal 2026 um 18 %, wobei das Management darauf hinweist, dass dieses Segment stellvertretend für wiederkehrende Umsätze steht; ein anhaltendes Wachstum in diesem Bereich hebt die im Modell angenommene Nettogewinnmarge direkt in Richtung des High-Case-Wertes von 24 %.

- Die Umsatzprognose für Silvus wird für das Gesamtjahr 2026 von 675 Mio. US-Dollar auf 750 Mio. US-Dollar angehoben, wobei die EBITDA-Marge bei 45 % liegt, so Brown auf der Telefonkonferenz zum Ergebnis für Q1 2026

- Rekordauftragszahlen im ersten Quartal, die um 38 % gestiegen sind, und ein Auftragsbestand von 15,7 Mrd. USD, der im Jahresvergleich um 11 % gestiegen ist, sorgen für eine Umsatztransparenz über mehrere Quartale hinweg, die weit über das hinausgeht, was derzeit in der Gewinn- und Verlustrechnung ausgewiesen wird

- Command Center mit einem Wachstum von 27% in Q1 und Video mit einem Wachstum von 16% deuten darauf hin, dass sich beide Technologien beschleunigen und das Wachstumsprofil über ein einzelnes Segment hinaus erweitert wird

Fallbeispiel Marge

- Es wird erwartet, dass sich die Speicherkosten bis 2026 auf über 100 Mio. USD mehr als verdoppeln werden, wobei das Management Strategien zur Schadensbegrenzung verfolgt, die "chirurgische Preisanpassungen" beinhalten, ein Signal, dass eine vollständige Kostendeckung nicht garantiert ist

- Die operative Marge im Bereich Produkte und SI sank im ersten Quartal 2026 auf 24,8 % gegenüber 28,1 % im Vorjahr, was auf einen ungünstigen Mix und höhere Kosten in der Lieferkette zurückzuführen ist, und der Margenrückgang in diesem Segment könnte die Expansion um 100 Basispunkte für das Gesamtjahr auf die hintere Hälfte begrenzen

- Der GAAP-Gewinn je Aktie sank von 2,53 US-Dollar im ersten Quartal 2025 auf 2,18 US-Dollar im ersten Quartal 2026, was auf eine nicht zahlungswirksame Silvus-Ausschüttung in Höhe von 75 Mio. US-Dollar zurückzuführen ist, für die nun eine Auszahlung von insgesamt knapp über 100 Mio. US-Dollar erwartet wird, was einen bekannten kurzfristigen Gegenwind für die Gewinne bedeutet.

- Der mittlere IRR des TIKR-Modells von 5,9 % pro Jahr bis 2030 liegt unter dem historischen 10-Jahres-IRR von 19,9 %, was bedeutet, dass das Modell bereits eine deutliche Verlangsamung der historischen Zinseszinsrate der Motorola Solutions-Aktie einpreist.

Sollten Sie in Motorola Solutions, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Motorola Solutions-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Motorola Solutions, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MSI-Aktie auf TIKR → kostenlos