Wichtigste Daten

- Aktueller Kurs: $92 (7. Mai 2026)

- Q1 2026 Bereinigtes EPS: $1,51, Anstieg von $1,44 in Q1 2025

- Q1 2026 GAAP EPS: $1,58, Anstieg von $1,39 in Q1 2025

- Q1 2026 Umsatz: $3,66 Mrd., 4% weniger als im Vorjahr ($3,80 Mrd.)

- Q1 2026 Reingewinn (bereinigt): $991M, gegenüber $942M in Q1 2025

- Prognose für das bereinigte EPS für das Gesamtjahr 2026: $4,80 bis $5,30

- Bereinigte EPS-Prognose für das Gesamtjahr 2027: $5,10 bis $5,70

- Langfristiges EPS-Wachstumsziel: 7% bis 9% jährlich

- TIKR Modell-Kursziel: $145

- Implizites Aufwärtspotenzial: ~58%

Sempra Q1 2026 Gewinnaufschlüsselung

Die Sempra-Aktie(SRE) erzielte in Q1 2026 einen bereinigten Gewinn je Aktie von 1,51 $, gegenüber 1,44 $ im Vorjahresquartal, bei einem Umsatz von 3,66 Mrd. $.

Der GAAP-Gewinn belief sich auf 1,37 Mrd. USD bzw. 1,58 USD pro verwässerter Aktie, verglichen mit 906 Mio. USD bzw. 1,39 USD pro Aktie im ersten Quartal 2025, so Karen Sedgwick, Executive Vice President und Chief Financial Officer, in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Der stärkste Beitrag des Segments kam von Sempra California, das 44 Mio. USD an höheren Erträgen beisteuerte, die durch eine höhere CPUC-Basis-Betriebsmarge nach Abzug der Betriebskosten erzielt wurden, so Sedgwick in der Telefonkonferenz zum Ergebnis des Q1 2026.

Sempra Texas steuerte 25 Mio. $ an höheren Eigenkapitalerträgen aus dem UTM-Mechanismus, höherem investierten Kapital und Kundenwachstum bei, was teilweise durch höhere Zinsaufwendungen, Abschreibungen und Betriebskosten ausgeglichen wurde, so Sedgwick in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Sempra Infrastructure steuerte 34 Mio. $ an höheren Erträgen bei, hauptsächlich durch geringere Abschreibungen aufgrund der Klassifizierung als zur Veräußerung gehalten, so Sedgwick in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Sedgwick merkte an, dass die positive finanzielle Auswirkung der Überprüfung des Basistarifs von Oncor "hauptsächlich im zweiten Quartal verbucht werden wird, da die PUCT-Verfügung erst im April veröffentlicht wurde", was bedeutet, dass die Ergebnisse des ersten Quartals die verbesserte Tarifstruktur noch nicht widerspiegeln.

Das Management bestätigte die bereinigte EPS-Prognose für das Gesamtjahr 2026 in Höhe von 4,80 bis 5,30 $ und die EPS-Prognose für 2027 in Höhe von 5,10 bis 5,70 $, zusammen mit einer prognostizierten langfristigen EPS-Wachstumsrate von 7 % bis 9 %, so Sedgwick in der Gewinnbenachrichtigung für Q1 2026.

Der kürzlich genehmigte Basistarif von Oncor erhöhte die genehmigte Eigenkapitalschicht auf 43,5 %, die genehmigte Eigenkapitalrendite auf 9,75 % und die genehmigten Fremdkapitalkosten auf 4,94 %, so Jeff Martin, Chairman und CEO, in der Telefonkonferenz zum Ergebnis des 1.

Oncor reichte außerdem im April seinen ersten UTM-Antrag ein, der sich auf 4,4 Mrd. $ an T&D-Anlagen bezieht, die seit dem 1. Januar 2025 in Betrieb genommen wurden. Eine endgültige Anordnung und aktualisierte Tarife werden in der zweiten Hälfte des Jahres 2026 erwartet, so Martin in der Telefonkonferenz zum Ergebnis des 1.

Mit einem Kapitaleinsatz von 3 Mrd. $ im ersten Quartal bleibt Sempra auf dem Weg zu seinem Kapitalplanziel von 65 Mrd. $ für das Jahr, so Martin in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Sempra Stock Financials: Aufbau des operativen Leverage

Die Gewinn- und Verlustrechnung der Sempra-Aktie zeigt, dass die operative Marge stark ansteigt, obwohl die Einnahmen im Jahresvergleich zurückgingen, ein Profil, das mit verbesserten Tarifstrukturen und niedrigeren Kostenlasten übereinstimmt.

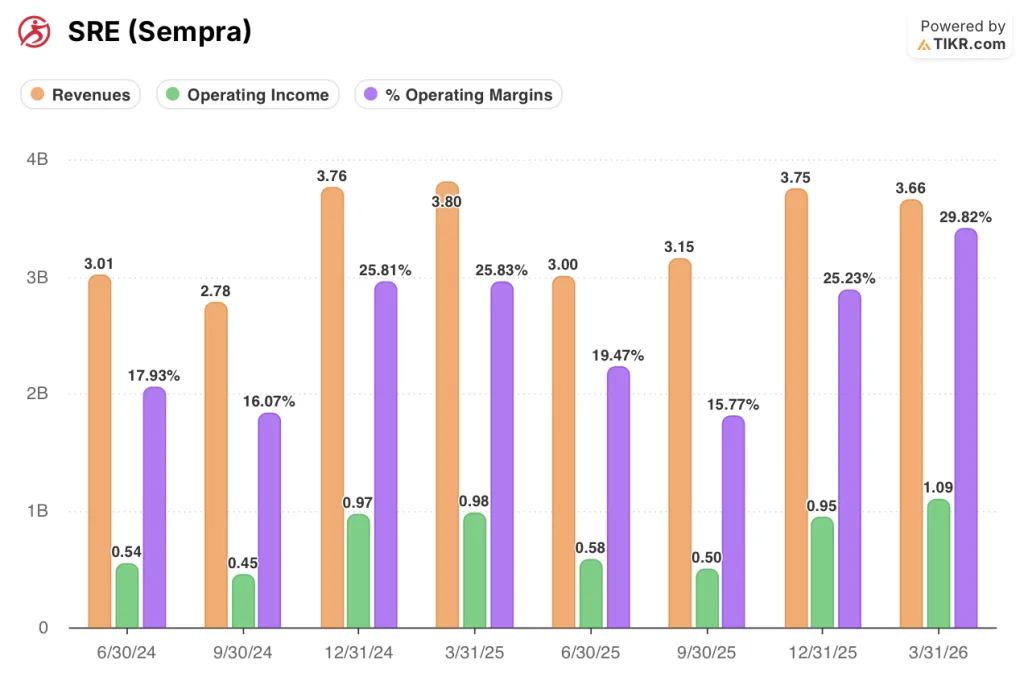

Der Umsatz belief sich im ersten Quartal 2026 auf 3,66 Mrd. $, ein Rückgang gegenüber 3,80 Mrd. $ im ersten Quartal 2025 und entspricht in etwa dem Wert von 3,75 Mrd. $ im vierten Quartal 2025.

Der Umsatztrend in den letzten acht Quartalen war uneinheitlich: Von 3,01 Mrd. $ im 2. Quartal 2024 erreichte er im 1. Quartal 2025 einen Höchststand von 3,80 Mrd. $, sank dann bis Mitte 2025 auf 3,00 Mrd. $ und 3,15 Mrd. $, bevor er sich im 4. Quartal 2025 auf 3,75 Mrd. $ erholte und im 1.

Das Betriebsergebnis erreichte im Q1 2026 $1,09 Mrd., ein Anstieg um 11% im Jahresvergleich von $980 Mio. im Q1 2025.

Die operative Marge stieg im Q1 2026 auf 30%, verglichen mit 26% im Q1 2025, eine Verbesserung um etwa 4 Prozentpunkte.

Diese operative Marge liegt deutlich über dem Tiefpunkt, der in Q2 und Q3 2024 erreicht wurde, als die Zahl auf 18% bzw. 16% fiel, was einen Erholungsbogen unterstreicht, der mit dem wachsenden Beitrag der regulierten Versorgungserträge verbunden ist.

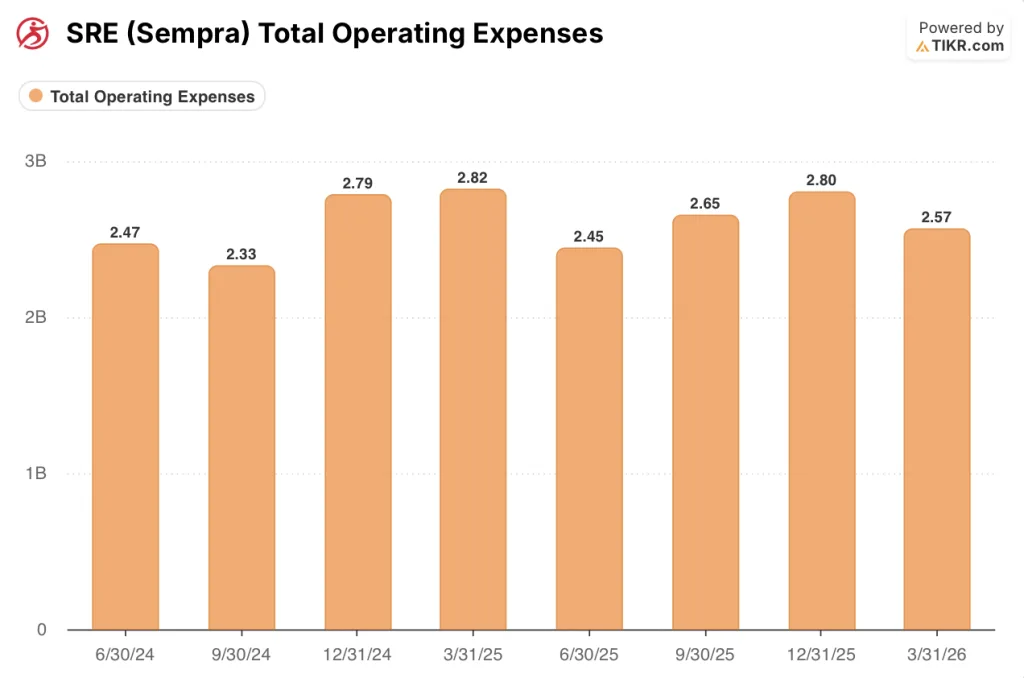

Die Gesamtbetriebskosten sanken von 2,82 Mrd. $ im ersten Quartal 2025 auf 2,57 Mrd. $ im ersten Quartal 2026, angeführt von niedrigeren Brennstoff- und Strombezugskosten von 420 Mio. $ gegenüber 550 Mio. $ im Vorjahresquartal.

Was sagt das Bewertungsmodell aus?

Das Modell von TIKR sieht für die Sempra-Aktie ein Kursziel von 145 $ vor, was ein Aufwärtspotenzial von etwa 58 % gegenüber dem aktuellen Kurs von 92 $ und eine annualisierte Rendite von 10 % in den nächsten 5 Jahren bedeutet.

Das Mid-Case-Szenario geht von einem Umsatz mit einem CAGR von etwa 5 % und einer Nettogewinnmarge von 29 % aus, was ein Geschäft widerspiegelt, das sein Gewicht auf regulierte Versorgungs-Cashflows bei verbesserten genehmigten Renditeniveaus verlagert.

Dieser Q1-Bericht untermauert die Kernprämisse des Modells: Oncors Tarifbasis wächst, die Genehmigung des Tarifs erhöht die genehmigte Eigenkapitalrendite auf 9,75 %, und der UTM-Mechanismus verringert die regulatorische Verzögerung in der Zukunft.

Mit etwa 92 $ wird die Sempra-Aktie mit einem bedeutenden Abschlag auf ein Modellziel gehandelt, das durch nahezu sichere regulatorische Cashflows, einen Kapitalplan von 65 Mrd. $ und ein Managementteam, das seine operativen Meilensteine konsequent erreicht hat, verankert ist.

Der Investment Case für Sempra-Aktien ist nach diesem Quartal stärker geworden, nicht weil die Ergebnisse spektakulär waren, sondern weil die regulatorischen und Kapitalallokationsbestandteile, die das langfristige Modell untermauern, an ihren Platz fallen.

Die Ertragsstory der Sempra-Aktie hängt davon ab, ob das Wachstum der Tarifbasis von Oncor und die Verbesserung der Eigenkapitalrendite schnell genug eintreten, um die Lücke zwischen den regulierten Erträgen von heute und den Erträgen zu schließen, die laut Kapitalplan von 65 Mrd. USD bis 2030 erreicht werden sollen.

Intakte Thesen

- Oncors von der PUCT genehmigter Basistariffall erhöht die genehmigte Eigenkapitalrendite auf 9,75 % mit einem Eigenkapitalanteil von 43,5 % und verbessert damit direkt die Lücke zwischen verdienter und genehmigter Eigenkapitalrendite, die 18 Monate lang die Erträge belastet hatte.

- Der erste UTM-Antrag, der die seit Januar 2025 in Betrieb befindlichen T&D-Anlagen im Wert von 4,4 Mrd. $ abdeckt, schafft einen jährlich wiederkehrenden Mechanismus zur Verringerung der regulatorischen Verzögerung; eine endgültige Anordnung und Tarife werden für die zweite Hälfte des Jahres 2026 erwartet.

- Oncor hat 127 Gigawatt an belegter Großlast für den regionalen Übertragungsplan 2026 eingereicht, was einen Wachstumsrückstand darstellt, der, wenn er auch nur teilweise realisiert wird, den Investitionsaufwand über den Basis-Kapitalplan von Oncor in Höhe von 47,5 Mrd. $ hinaus beträchtlich ansteigen lässt

- Mit einem Kapitaleinsatz von 3 Mrd. $ in Q1 bleibt Sempra auf Kurs in Richtung seines 65 Mrd. $-Plans, wobei in Q2 der volle Nutzen aus dem Oncor-Tariffall enthalten sein wird, der jetzt von den Q1-Ergebnissen ausgeschlossen wurde

Gefährdete These

- Der Abschluss der SI Partners-Transaktion, der für das 2. oder 3. Quartal 2026 erwartet wird, bleibt unvollständig; Verbesserungen der Schwellenwerte der Rating-Agenturen hängen vom Abschluss und den anschließenden Baumeilensteinen ab, was das Kreditrisiko bis Ende 2026 oder Anfang 2027 verlängert

- Der Umsatz ging im 1. Quartal 2026 im Vergleich zum Vorjahr um 4 % zurück, und die letzten acht Quartale weisen eine erhebliche saisonale und strukturelle Volatilität auf, die von 2,78 Mrd. bis 3,80 Mrd. US-Dollar reicht, was die kurzfristige Ertragssicht erschwert

- Die Reform der Haftung für Waldbrände in Kalifornien ist weiterhin ungelöst; SB 254 befindet sich in der aktiven Gesetzgebungsdiskussion, ist aber noch nicht in Kraft getreten, so dass SDG&E mindestens bis zum Ende des Jahres 2025 dem derzeitigen Rahmen ausgesetzt ist.

- Die für Juni 2026 anvisierte erste LNG-Produktion von ECA LNG Phase 1 und die Fortschritte bei Port Arthur LNG sind von der Bewertung von Sempra Infrastructure im Rahmen der KKR-Transaktion abhängig; Verzögerungen bei beiden Projekten könnten die Abschlusswirtschaftlichkeit verzögern

Sollten Sie in Sempra investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Sempra-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Sempra neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SRE-Aktie auf TIKR → kostenlos