Wichtige Daten zur Charter Communications-Aktie

- 52-Wochen-Performance: -2,4%

- 52-Wochen-Spanne: $140,00 bis $404,41

- Aktueller Kurs: $156,52

- TIKR Kursziel (Mitte): ~$197

- TIKR Annualisierte IRR (Mitte): ~5% pro Jahr

- Q1 2026 Ergebnisberichtstermin: 4/24/26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Die Zahlen waren gut, die Abonnenten waren es nicht

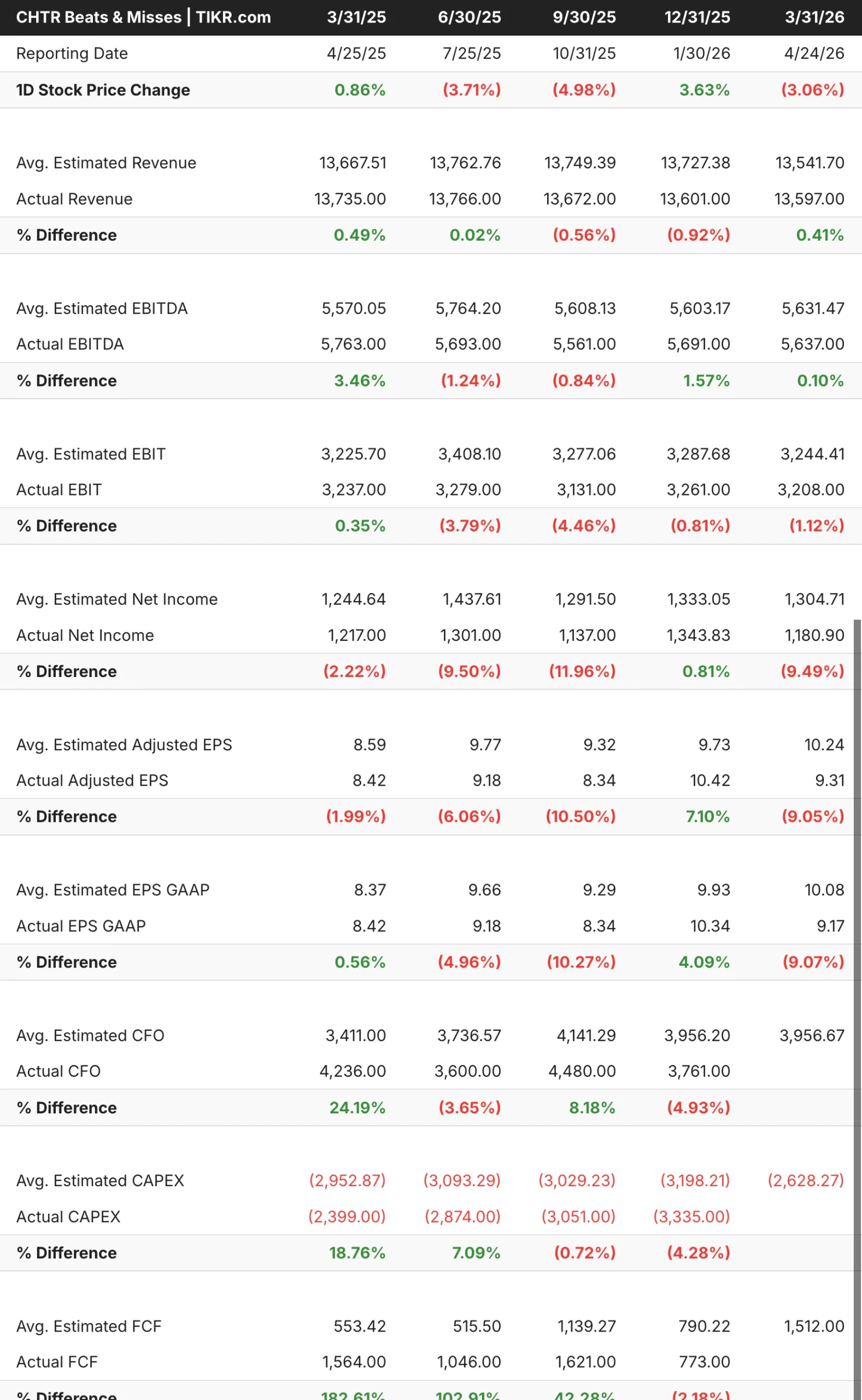

Charter(CHTR) berichtete am 24. April über die Ergebnisse des ersten Quartals 2026, und die Schlagzeilen waren auf bekannte Weise gemischt. Die Einnahmen beliefen sich auf 13,6 Mrd. USD, was einem Rückgang von etwa 1 % gegenüber dem Vorjahr entspricht, wobei die Umsatzerlöse leicht übertroffen wurden und das EBITDA im Wesentlichen den Erwartungen entsprach. Der Gewinn pro Aktie wurde deutlicher verfehlt, mit einem ausgewiesenen Gewinn von 9,17 $ gegenüber einem Konsens von etwa 10 $, was einer Differenz von etwa 9 % entspricht.

Was die Anleger wirklich interessierte, war das Bild der Abonnenten. Charter verlor in diesem Quartal 120.000 Internetkunden und damit mehr als die 72.000, die es im gleichen Zeitraum des Vorjahres verloren hatte. Das Gegengewicht bildete der Mobilfunk, bei dem 368.000 Anschlüsse hinzukamen und die Gesamtzahl auf 12,1 Millionen anstieg, wobei die Einnahmen aus dem Mobilfunkgeschäft für Privatkunden im Vergleich zum Vorjahr um etwa 15 % stiegen. Die Verluste bei den Videoanschlüssen, die ein ständiges Hindernis darstellten, haben sich in diesem Quartal auf nur 60.000 verringert.

CEO Chris Winfrey beschrieb die Internetschwäche als ein Top-of-Funnel-Problem und verwies auf geringere Bruttoneuzugänge im einkommensschwachen Segment und einen schleppenden Wohnungsmarkt. Das Management zeigte sich in der Telefonkonferenz zuversichtlich und nannte die Verbesserung der Kundenabwanderung, ein vollständigeres Produktportfolio und die anstehende Cox-Transaktion als Pfeiler der langfristigen These.

Siehe historische und zukünftige Schätzungen für Charter Communications-Aktien (kostenlos!) >>>

Der Umsatz hat sich abgeflacht, die Margengeschichte nicht

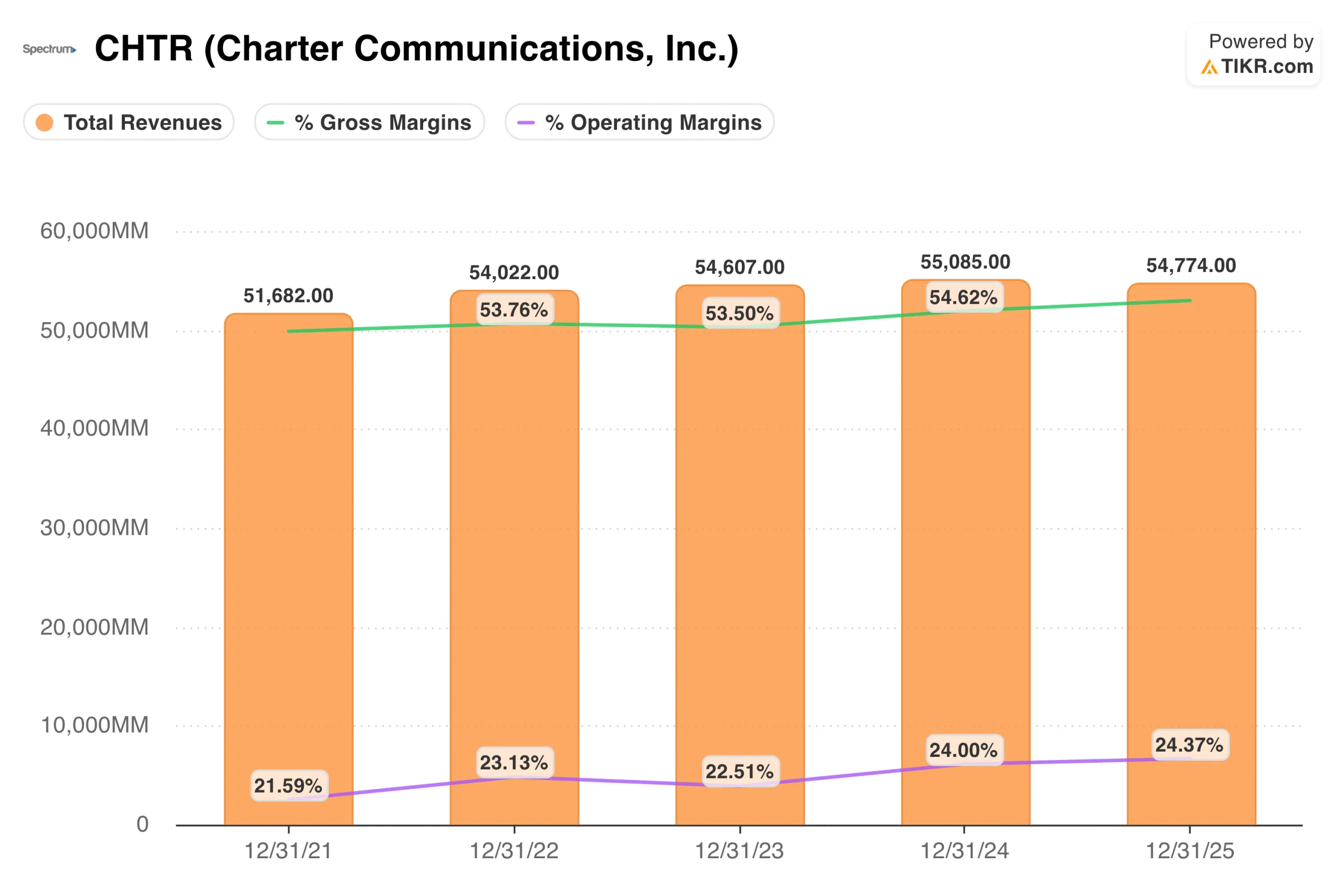

Das Umsatzdiagramm zeigt, was aus Charter geworden ist: ein 54-Milliarden-Dollar-Geschäft, das seit vier Jahren im Wesentlichen flach ist. Die Einnahmen stiegen von 51,7 Mrd. $ im Jahr 2021 auf 54,8 Mrd. $ im Jahr 2025, was zwar ein nominales Wachstum darstellt, aber weit von dem entfernt ist, was die Anleger erwarteten, als die Aktie zu einem Vielfachen des heutigen Kurses gehandelt wurde.

Was das fundamentale Argument stützt, ist die Margenstruktur. Die operativen Margen haben sich von rund 22 % im Jahr 2021 auf rund 24 % im Jahr 2025 verbessert, was den natürlichen Ausstieg aus dem kostenintensiven Videogeschäft und die zunehmende Effizienz im Breitband- und Mobilfunkgeschäft widerspiegelt. Charter erwirtschaftet trotz des Gegenwinds bei den Abonnenten echte Barmittel, und die Videokostenkurve bewegt sich in die richtige Richtung.

Die Übernahme von Cox ist die größte Variable in der kurzfristigen Entwicklung. Die Übernahme, die mit 34,5 Milliarden Dollar bewertet wird, würde die rund 6,5 Millionen Kunden von Cox unter die Marke Spectrum bringen und die Gesamtzahl der Kunden von Charter auf über 70 Millionen Haushalte erhöhen. Sowohl die FCC als auch das DOJ haben der Transaktion zugestimmt, und New York hat sie im März genehmigt. Die CPUC in Kalifornien ist die letzte verbleibende Hürde, mit laufenden Beweisanhörungen und einer Frist bis zum 15. September, um deren Einhaltung sich das Management aktiv bemüht. Charter hat die erwarteten Synergien aus der Übernahme auf 800 Millionen Dollar erhöht.

Sehen Sie, wie Charter Communications im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Bescheidener Aufwärtstrend, wobei viel von Cox abhängt

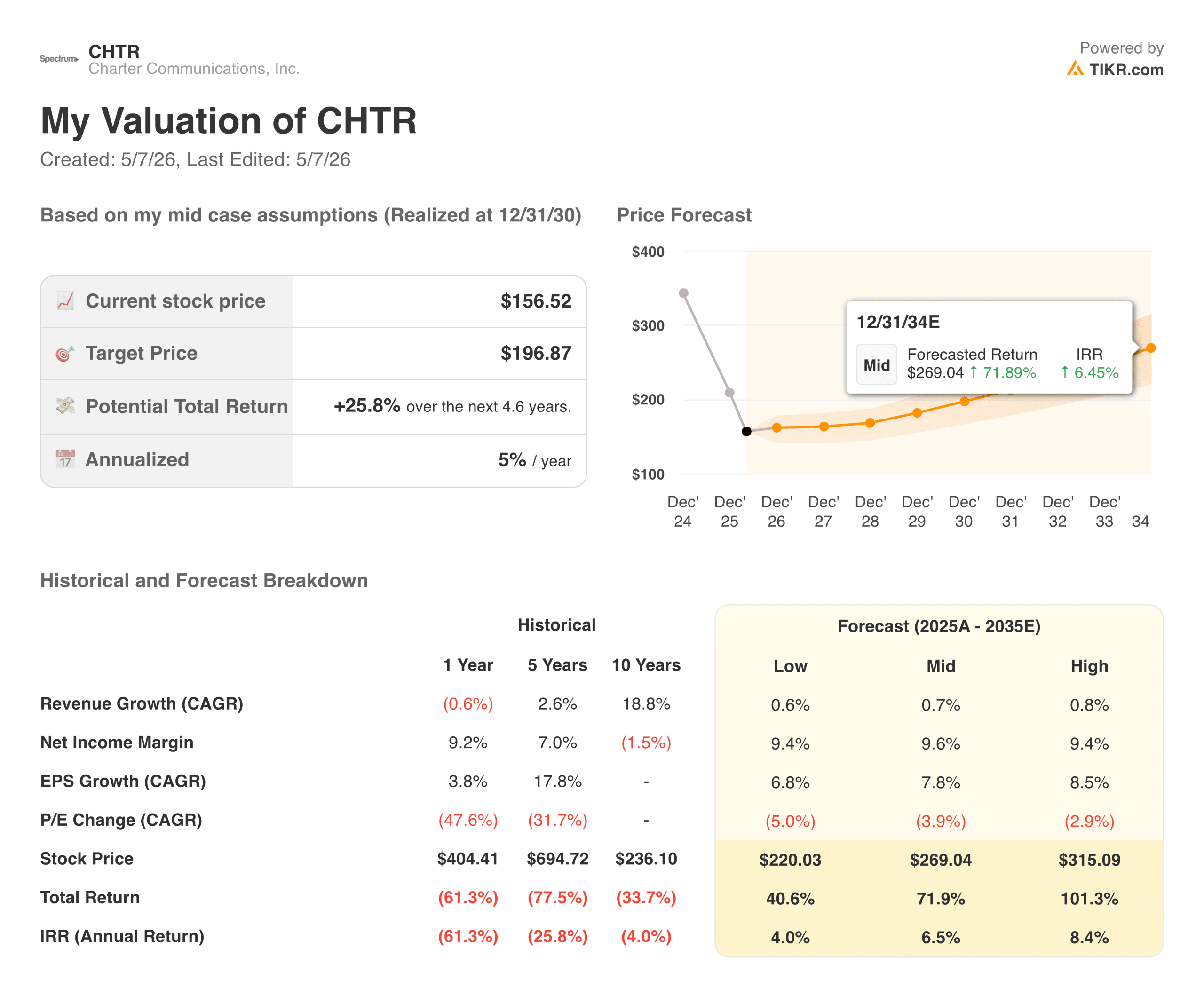

Das TIKR-Modell sieht für die Charter-Aktie ein Kursziel von ca. 197 $ vor, was eine Gesamtrendite von ca. 26 % gegenüber dem aktuellen Stand über einen Zeitraum von 4,6 Jahren oder ca. 5 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von deutlich unter 1 % aus, was den tatsächlichen Ergebnissen von Charter entspricht, wobei das EPS-Wachstum im mittleren Fall eher bei 8 % liegt, was eher auf Rückkäufe und operative Hebelwirkung als auf eine Umsatzsteigerung zurückzuführen ist.

Die Hausse setzt voraus, dass ein paar Dinge richtig laufen:

- Cox schließt vor dem Stichtag 15. September, wodurch etwa 6,5 Millionen Kunden zu einem Netz hinzukommen, das bereits für sie aufgebaut wurde, und 800 Millionen Dollar an identifizierten Synergien freigesetzt werden

- Die Verluste bei den Breitbandkunden stabilisieren sich, da die Netzentwicklung von Charter seine Wettbewerbsposition gegenüber den Anbietern von drahtlosen Festnetzen verbessert.

- Der Mobilfunkbereich wächst weiter, mit bereits 12,1 Millionen Anschlüssen und einem Umsatzwachstum von rund 15 % im Privatkundenbereich im Vergleich zum Vorjahr

Für den Bärenfall ist keine Katastrophe erforderlich:

- Die Internetverluste beschleunigen sich weiter, was das Wachstum im Mobilfunkbereich überlagert und den freien Cashflow zu einem Zeitpunkt unter Druck setzt, an dem die Bilanz eine erhebliche Verschuldung aufweist

- Kalifornien verzögert die Cox-Genehmigung über den September hinaus, was eine Neuauflage des föderalen Prüfverfahrens erzwingt und den Zeitplan für die Transaktion bis ins Jahr 2027 verschiebt

- Die Investitionsausgaben bleiben länger als erwartet erhöht und schränken das Rückkaufprogramm ein, das für das Gewinnwachstum je Aktie von zentraler Bedeutung ist.

Bei einem Kurs von etwa 157 $ gegenüber einem Kursziel von etwa 197 $ bietet das Modell ein gewisses Aufwärtspotenzial. Wie viel davon Sie glauben, hängt fast ausschließlich davon ab, welches dieser Szenarien Sie für plausibler halten.

Sollten Sie in Charter Communications investieren?

Charter ist ein Unternehmen, das trotz Kundenverlusten erhebliche Barmittel erwirtschaftet, und diese Nuance macht die Aktie auf dem aktuellen Niveau wirklich interessant. Die Aktie befindet sich in der Nähe von Mehrjahrestiefs, die Bewertung ist anspruchslos, und der Cox-Deal könnte ein echter Katalysator sein, wenn Kalifornien vor dem Stichtag im September zustimmt.

Das Hauptrisiko besteht nicht darin, dass Charter verschwindet. Das Hauptrisiko besteht nicht darin, dass Charter verschwindet, sondern darin, dass der Verlust von Breitbandteilnehmern in einem Tempo fortgesetzt wird, das das Wachstum im Mobilfunkbereich überlagert und die Fähigkeit des Unternehmens einschränkt, weiterhin Aktien in diesem Tempo zurückzukaufen. Die laufende Initiative zur Aufrüstung des Netzes soll die Wettbewerbslücke zu Festnetzanbietern wie T-Mobile und Verizon schließen, aber diese Investition ist es auch, die den freien Cashflow auf kurze Sicht belastet.

Bei einem Kurs von etwa 157 $ pro Aktie gegenüber einem TIKR-Ziel von etwa 197 $ ist die implizite Rendite real, aber nicht besonders dringend. Der Cox-Abschluss ist der Katalysator, den man am besten im Auge behält. Wenn Kalifornien vor September die Genehmigung erteilt, verlässt Charter das Jahr 2026 als ein wesentlich größeres Unternehmen mit einem klareren Weg zu der Art von Abonnenten- und Umsatzwachstum, auf die das Modell setzt.

Greifen Sie kostenlos auf professionelle Tools zur Analyse der CHTR-Aktie auf TIKR zu →

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!