Wichtigste Erkenntnisse

- Die Airbnb-Aktie wird mit dem fast 29-fachen des NTM-Gewinns gegenüber der Booking Holdings-Aktie mit dem ~16-fachen gehandelt, aber das TIKR-Modell weist ABNB eine IRR von 16 % gegenüber den 15 % von BKNG zu, was die Prämie als verdient und nicht als übertrieben darstellt.

- Der Konsens geht davon aus, dass der Umsatz der Airbnb-Aktie im Jahr 2026 um 12 % wachsen wird, 3 Punkte schneller als der der Booking Holdings-Aktie mit 9 %, wobei das von ABNB im ersten Quartal 2026 erzielte Wachstum von 18 % auf eine weitere Erhöhung der Schätzungen hindeutet.

- TIKRs Mid-Case-Ziel liegt bei 313 $ für die Airbnb-Aktie (+121% Gesamtrendite) und 342 $ für die Booking Holdings-Aktie (+102%), wobei sich der IRR-Abstand auf 16% gegenüber 15% auf langfristiger Basis vergrößert.

GRUNDSTATISTIK

Airbnb (ABNB)

- Marktkapitalisierung: $84,2B

- Unternehmenswert: $75,5B

- 52-Wochen-Spanne: $111 - $147

- LTM-Umsatz: $12.24B

- LTM Betriebsmarge: 21%

- LTM FCF-Marge: 36%

- NTM KGV: 28x

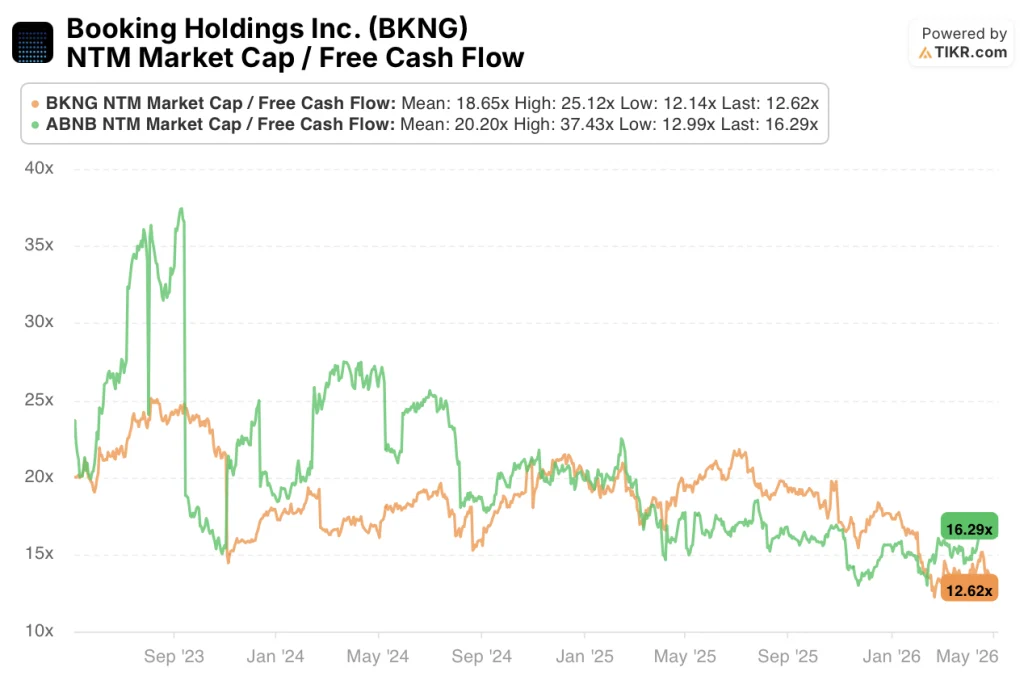

- NTM FCF-Mehrfaches: 16,6x

- Nettoverschuldung/EBITDA: (3,3x) Netto-Cash

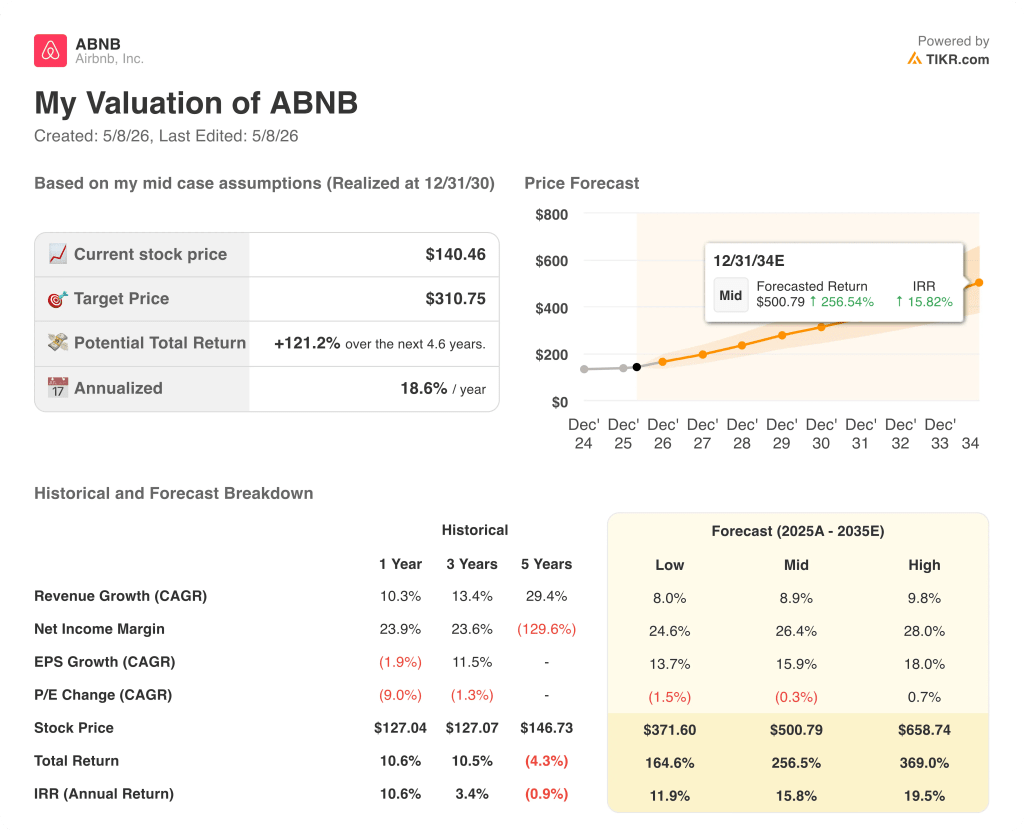

- TIKR Mittleres Ziel: $313 (+121%)

Booking Holdings (BKNG)

- Marktkapitalisierung: $131,4B

- Unternehmenswert: $134,3B

- 52-Wochen-Spanne: $151- $234

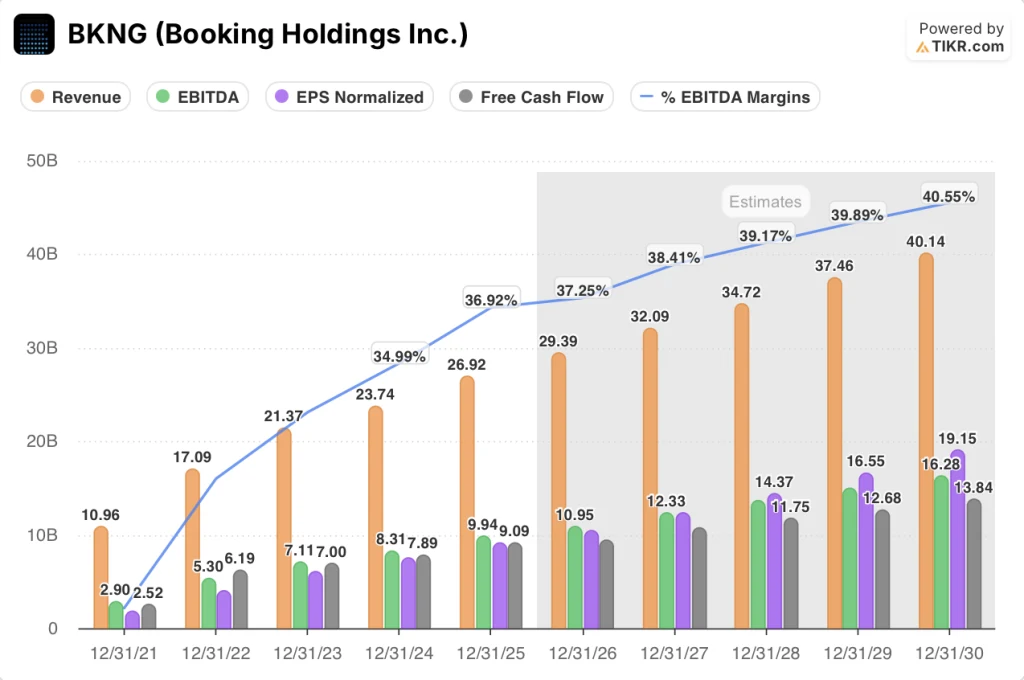

- LTM-Umsatz: $27.69B

- LTM operative Marge: 35,3%

- LTM FCF-Marge: 33,8%

- NTM KGV: 16x

- NTM FCF-Multiple: 12,4x

- Nettoverschuldung/EBITDA: 0.27x

- TIKR Mittleres Kursziel: 342 $ (+102%)

Zwei Modelle, eine Frage: Welche Reiseplattform verdient die Prämie?

Airbnb(ABNB) und Booking Holdings(BKNG) stehen für zwei unterschiedliche Wetten auf die Zukunft des Reisens.

Airbnb ist ein Marktplatz, nicht ein Vermittler. Airbnb verdient am Bruttobuchungswert, der zwischen Gästen und Gastgebern fließt, was seine Kostenstruktur schlank und seine FCF-Konversion ungewöhnlich hoch hält.

Booking Holdings ist ein Portfolio. Booking.com, Priceline, Agoda, KAYAK und OpenTable bedienen verschiedene Segmente in den Bereichen Unterkunft, Flüge, Autovermietung und Gastronomie, wobei die Größe der entscheidende Faktor ist.

Die Spannung besteht nicht zwischen einem guten und einem schlechten Unternehmen. Es geht um einen reifen Compounder, der billig gehandelt wird, und einen schneller wachsenden Disruptor, der mit einem Aufschlag gehandelt wird.

Die Ergebnisse des ersten Quartals 2026 von Airbnb bestätigten, dass die Wachstumsstory intakt ist. Der Umsatz wuchs im Jahresvergleich um 18 % auf 2,7 Mrd. USD und übertraf damit das obere Ende der Prognose um 2 Punkte, wobei die gebuchten Übernachtungen und Sitzplätze trotz eines geschätzten Gegenwinds von 100 Basispunkten aus dem Nahen Osten um 9 % stiegen.

App-basierte Buchungen wuchsen um 22% und machen nun 63% der Gesamtübernachtungen aus, gegenüber 58% vor einem Jahr. Das Wachstum bei den Erstbuchern erreichte die höchste Rate seit 2022, wobei Brasilien, Japan und Indien die Beschleunigung anführten.

Reserve Now, Pay Later entwickelt sich zu einem strukturellen Monetarisierungshebel. Etwa 20 % des weltweiten GBV im ersten Quartal stammten aus RNPL-Buchungen, was zu längeren Vorlaufzeiten und einer Verschiebung des Mixes hin zu höherpreisigen Häusern führte.

Das Management hob die Prognose für die Gesamtjahresumsatzrate an und prognostizierte für 2026 eine Beschleunigung des Umsatzwachstums auf ein niedriges bis mittleres Zehntel. In Kombination mit einer vereinfachten Gebührenstruktur für API-Hosts gewinnt die Monetarisierungserzählung an konkreter Zugkraft.

Booking Holdings lieferte ebenfalls ein solides Quartal ab, auch wenn der Konflikt im Nahen Osten einen Schatten warf. Der Umsatz in Q1 wuchs um 16 % auf 5,5 Mrd. $ und das bereinigte EBITDA um 19 %, aber das Management prognostizierte für Q2 ein Wachstum von nur 2 % bis 4 % bei den Zimmernächten, wobei ein geschätzter Gegenwind von 3 Prozentpunkten aufgrund des Konflikts berücksichtigt wurde.

Der Ausblick für das Gesamtjahr sieht einen Anstieg der Bruttobuchungen im hohen einstelligen bis niedrigen zweistelligen Bereich vor, während die EBITDA-Margen um 0 bis 25 Basispunkte steigen sollen. Der US-Markt entwickelt sich zu einem bedeutenden Wachstumstreiber, wobei sich das Wachstum der Übernachtungen im vierten Quartal in Folge beschleunigte und im ersten Quartal im niedrigen zweistelligen Bereich lag.

Die Meinung der Wall Street: Wachstum mit einem Abschlag oder Abschlag aus gutem Grund?

Der Markt geht davon aus, dass die Airbnb-Aktie ihren Umsatz im Jahr 2026 um 12 % auf 13,71 Mrd. $ steigern wird, was einer Beschleunigung von 10,3 % im Jahr 2025 entspricht. Das EBITDA wird bei einer Marge von 35,2 % auf 4,82 Mrd. $ steigen, während das normalisierte EPS um 23,3 % auf 4,97 $ wächst.

Der FCF wird für 2026 auf 5,08 Mrd. $ geschätzt, was einer Marge von 37% entspricht, dem höchsten Wert in der Geschichte des Unternehmens auf Forward-Basis.

Für die Booking Holdings-Aktie geht der Konsens von einem Umsatzwachstum von 9,2 % auf 29,40 Mrd. $ im Jahr 2026 aus, bei einem EBITDA von 10,98 Mrd. $ und einer Marge von 37,3 %. Das normalisierte EPS wird ebenfalls um 14,5 % auf 10,44 $ steigen, bei einem FCF von 9,4 Mrd. $ und einer Marge von 32 %.

Die Debatte über die Fehlbewertung konzentriert sich auf die Multiplikatoren.

Das NTM-Kurs-Gewinn-Verhältnis von BKNG von 16x liegt nahe dem unteren Ende der 5-Jahres-Spanne, die im Durchschnitt eher bei 20x liegt.

Das 28,3-fache NTM-KGV von ABNB ist absolut gesehen hoch, aber der 5-Jahres-Durchschnitt bewegt sich um das 30-fache, was darauf hindeutet, dass die Aktie im Vergleich zu ihrer eigenen Geschichte nicht überbewertet ist.

Was die FCF-Multiplikatoren betrifft, so wird BKNG mit dem 12,6-fachen des NTM-FCF gehandelt, ABNB mit dem 16,3-fachen. Beide liegen deutlich unter ihrem 3-Jahres-Mittelwert von 18,7x bzw. 20,2x, wobei der Abschlag von BKNG zu seinem eigenen historischen Durchschnitt bei einem Unternehmen, das einen jährlichen freien Cashflow von fast 10 Mrd. USD generiert, am auffälligsten ist.

Das Hauptrisiko für die Airbnb-Aktie ist die Umsetzung in neuen vertikalen Bereichen. Hotels, Erlebnisse und Dienstleistungen skalieren, aber jedes dieser Bereiche birgt ein Integrationsrisiko, bevor die Rentabilität in großem Umfang erreicht wird.

Das Hauptrisiko für die Booking Holdings-Aktie ist die geopolitische Konzentration. Da etwa 7 % der weltweiten Übernachtungen im Jahr 2025 mit Reisen in den Nahen Osten verbunden sind, stellt ein anhaltender Konflikt eher eine strukturelle als eine vorübergehende Belastung für die kurzfristigen Ergebnisse dar.

Finanzwesen: Das Rentabilitätsrennen

Der Margenvergleich zwischen diesen beiden Unternehmen sieht auf den ersten Blick wie ein Paradoxon aus.

Booking Holdings steigerte seine operative Marge von 24 % im Jahr 2021 auf 35,2 % im Jahr 2025, eine Steigerung um 1.120 Basispunkte innerhalb von vier Jahren. Die operative Marge von Airbnb stieg im gleichen Zeitraum von 9 % auf 20,8 % und hat sich damit fast verdoppelt, liegt aber immer noch mehr als 14 Punkte hinter der von Booking.

Die FCF-Marge von Airbnb erzählt jedoch eine andere Geschichte. Mit 37,2 % im Jahr 2025 übertrifft die FCF-Umwandlung von ABNB die LTM-FCF-Marge von Booking Holdings (33,8 %), was das Modell von Airbnb widerspiegelt, bei dem die Gastgeber die Immobilienkosten nahezu bei Null liegen.

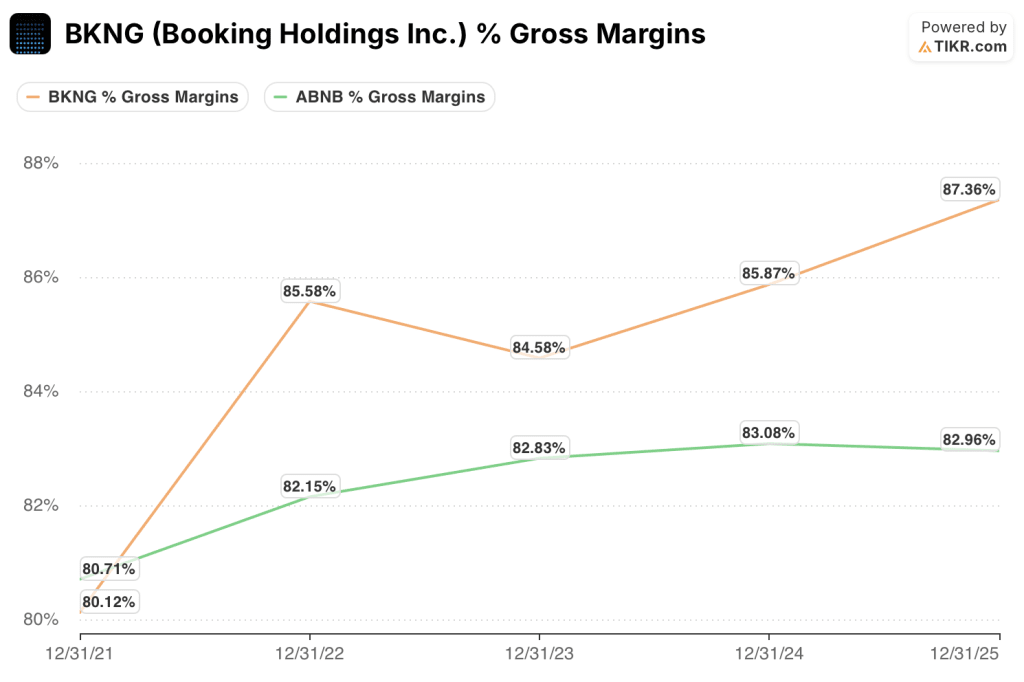

Die Bruttomargen sind effektiv gleich. Airbnb erzielt eine Bruttomarge von 83 % gegenüber 87 % bei Booking, was beides auf anlagenarme Plattformen zurückzuführen ist, die Einnahmen aus dem Transaktionsvolumen erzielen.

Der Unterschied bei den operativen Margen ist auf die höheren F&E-Ausgaben von Airbnb zurückzuführen, die 2025 mit 2,35 Mrd. USD fast 20 % des Umsatzes betrugen, da das Unternehmen in KI, neue Branchen und internationale Expansion investiert.

Der Konsens erwartet, dass die Margenlücke bestehen bleibt und sich vergrößert. Die EBITDA-Margen von ABNB werden voraussichtlich von 35,1 % im Jahr 2025 auf 35,9 % im Jahr 2027 steigen, während sie bei Booking im selben Zeitraum von 36,9 % auf 38,4 % ansteigen, was eine Vergrößerung der Lücke von heute rund 180 Basispunkten auf etwa 250 Basispunkte im Jahr 2027 bedeutet. Wenn Airbnb jedoch ein um 3 Punkte schnelleres Umsatzwachstum bei nahezu gleichwertigen Margen beibehält, ist der wachstumsbereinigte Fall für den Premium-Multiplikator gültig.

Was sagt das Bewertungsmodell von TIKR?

Beide Aktien werden unter ihren historischen Multiplikatoren gehandelt, und das Modell von TIKR sieht bei beiden ein überzeugendes Renditepotenzial. Die Frage ist nicht, ob es sich lohnt, eines der beiden Unternehmen zu besitzen, sondern welches der beiden Unternehmen die Daten bei den aktuellen Preisen mehr begünstigen.

Die Airbnb-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das Mid-Case-Modell von TIKR einen Wert von 3111 $ anpeilt, was eine Gesamtrendite von 120 % über ~5 Jahre bei einer annualisierten Rendite von fast 20 % pro Jahr bedeutet. Das Modell geht von einem Umsatzwachstum von 9 % CAGR und einer Nettogewinnmarge von 27 % aus, beides konservative Werte im Vergleich zum aktuellen Wachstumspfad.

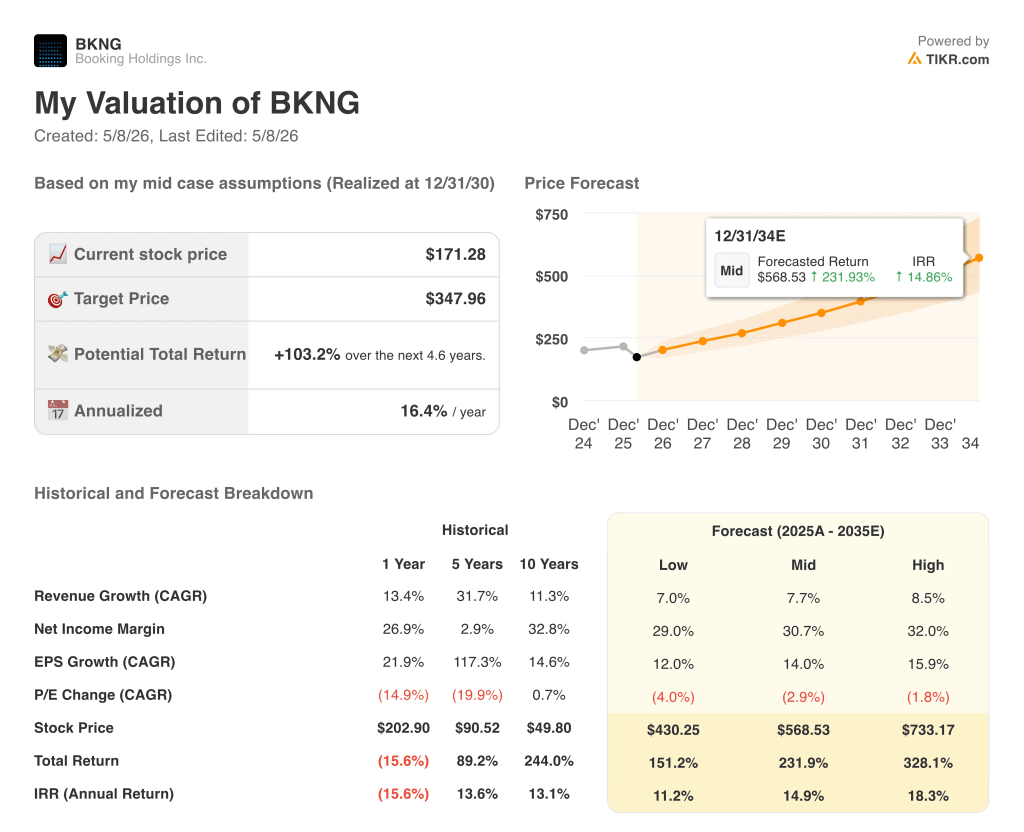

Die Aktie von Booking Holdings scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das mittlere Ziel von TIKR bei 348 $ liegt, was eine Gesamtrendite von ca. 103 % bei einer annualisierten Rendite von 16 % pro Jahr bedeutet. Das Modell geht von einer CAGR von etwa 8 % beim Umsatz und einer Nettogewinnmarge von 31 % aus, was dem Konsens entspricht.

Bei einem vergleichbaren Zeithorizont bis zum 31.12.34 liegt das mittlere Kursziel von TIKR bei 505 $ für die Airbnb-Aktie bei einer IRR von 16% gegenüber 556 $ für die Booking Holdings-Aktie bei einer IRR von ~15%, ein Unterschied von 113 Basispunkten auf Jahresbasis, der ABNB für Anleger, die die zusammengesetzte Rendite über den absoluten Dollargewinn stellen, begünstigt.

Die Wachstumsprämie vs. der Größenabschlag

Das Hauptargument für die Airbnb-Aktie ist, dass das 28,3-fache NTM-Kurs-Gewinn-Verhältnis kein überzogener Multiplikator ist, sondern ein fairer Preis für ein Unternehmen, das schneller wächst, einen größeren Teil seines Umsatzes in freie Liquidität umwandelt und mit einer Nettoverschuldung von Null in neue Branchen einsteigt.

- Der Umsatz wuchs im ersten Quartal 2026 um 18 % und übertraf damit die Prognosen um 200 Basispunkte, wobei der Ausblick für das Gesamtjahr auf einen Wert im niedrigen bis mittleren Zehnerbereich angehoben wurde.

- Die FCF-Marge von 37 % im Jahr 2026E übertrifft die 32 % von Booking, und die 8,74 Mrd. USD an Nettobarmitteln geben Airbnb eine Kapitalflexibilität, die Booking mit 2,83 Mrd. USD an Nettoschulden nicht hat.

- Reserve Now, Pay Later" (Jetzt reservieren, später bezahlen) sorgte im ersten Quartal für ein Wachstum von etwa 3 Prozentpunkten bei den gebuchten Übernachtungen und befindet sich noch in der frühen Phase der globalen Einführung, wobei die Ausweitung des Desktop-Angebots und das Upfunnel-Merchandising noch ausstehen.

- Die Hotels wachsen mehr als doppelt so schnell wie das Gesamtgeschäft, die Fußballweltmeisterschaft wird voraussichtlich das größte Ereignis in der Geschichte von Airbnb werden, und die Produkteinführung am 20. Mai birgt echte Aufwärtsoptionen.

- Die IRR von TIKR von 15,79 % übersteigt die von Booking von 14,66 %, während ABNB zu 141,66 $ gegenüber 169,63 $ von BKNG gehandelt wird, was den Einstiegspunkt im Verhältnis zum Ertragsprofil asymmetrisch attraktiv macht.

Das Hauptargument für die Aktie von Booking Holdings ist, dass ihr 16-faches NTM-KGV nahe einem 5-Jahres-Tief zu viel Pessimismus für ein Unternehmen mit einem zukünftigen FCF von $9,4 Mrd. und einer sich beschleunigenden Dynamik in den USA einpreist.

- Das NTM-KGV von 16x liegt deutlich unter dem 5-Jahres-Durchschnitt von ca. 20x, was ein bedeutendes Neubewertungspotenzial impliziert, wenn sich der Gegenwind im Nahen Osten in H2 2026 normalisiert.

- FCF-Generierung von $9,4 Mrd. im Jahr 2026e ermöglichte Aktienrückkäufe in Höhe von $3,6 Mrd. in einem einzigen Quartal, wobei die Anzahl der Aktien seit 2014 um 40% gesunken ist.

- Das Wachstum der Zimmerübernachtungen in den USA beschleunigte sich im vierten Quartal in Folge in den niedrigen Zehnerbereich, wobei der Direktkanal von Booking.com im Inland zweistellig wuchs.

- Die operative Marge von 35,2 % übertrifft bereits die von Airbnb (20,8 %), und die für 2026 geplanten Einsparungen aus dem Transformationsprogramm in Höhe von 500 bis 550 Mio. US-Dollar sind auf dem richtigen Weg, was einen sichtbaren Weg zu weiterer Expansion darstellt.

- Die Connected Trip-Transaktionen wuchsen im ersten Quartal um das Dreifache des gesamten Booking.com-Transaktionswachstums, und die Genius-Tier-Mitglieder der Stufen 2 und 3 haben jetzt einen Anteil von über 50 Prozent an den Zimmernächten.

Sollten Sie in Airbnb oder Booking Holdings investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Airbnb-Aktie und die Booking Holdings-Aktie auf, und Sie sehen Jahre historischer Finanzdaten, was Wall Street-Analysten für die kommenden Quartale an Umsatz und Gewinn erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele für beide Unternehmen nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Airbnb und Booking Holdings neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von ABNB- und BKNG-Aktien auf TIKR → kostenlos