Wichtigste Erkenntnisse:

- Pinterest übertraf die Umsatzschätzungen für Q1 2026 und meldete 1,01 Mrd. $ gegenüber der Konsensschätzung von 966 Mio. $.

- Der Umsatz wuchs im Jahresvergleich um 18 %, und das Management prognostizierte für Q2 einen Umsatz über den Erwartungen der Analysten.

- Elliott Management verpflichtete sich zu einer strategischen Investition in Höhe von 1 Mrd. $, und Pinterest kündigte kurzfristige Aktienrückkäufe in Höhe von 2 Mrd. $ an.

- PINS wird bei etwa 22 $ gehandelt, was einem Rückgang von 19 % seit Jahresbeginn entspricht, mit einer 52-Wochen-Spanne von 14 $ bis 40 $.

- Der Konsens der Analysten liegt bei einem Kursziel von etwa 28 $ pro Aktie.

Was ist passiert?

Pinterest (PINS) lieferte ein herausragendes erstes Quartal im Geschäftsjahr 2026. Der Umsatz stieg im Jahresvergleich um 18% auf $1,01 Mrd. und übertraf damit den Analystenkonsens von $966 Mio. um etwa 4%. Das Unternehmen verzeichnete einen Nettoverlust von 74 Mio. USD, der jedoch größtenteils auf nicht zahlungswirksame Posten zurückzuführen ist. Die Geschäftsleitung gab auch für das zweite Quartal einen Umsatz bekannt, der über den Erwartungen der Analysten lag, und die Stimmung der Anleger verbesserte sich erheblich.

Die Ankündigung vom März 2026 war sogar noch bedeutsamer für die längerfristige Entwicklung. Elliott Management ist ein einflussreicher aktivistischer Fonds, der dafür bekannt ist, die Wertschöpfung für die Aktionäre zu erhöhen. Der Fonds hat eine strategische Investition in Höhe von 1 Mrd. USD in Pinterest getätigt. Das Unternehmen folgte diesem Schritt mit einem Aktienrückkaufprogramm in Höhe von 2 Mrd. USD, was ein starkes institutionelles Vertrauen in die Plattform signalisiert.

Der digitale Werbemarkt blieb bis zum 1. Quartal 2026 widerstandsfähig. Die hochintelligente Nutzerbasis von Pinterest zog weiterhin Werbeausgaben an, da das kauforientierte Browsing Performance-Werber anzieht. Pinterest erfasst also ein spezifisches Segment von Werbetreibenden, die Wert auf konversionsorientiertes Targeting legen. Die Prognosen für das zweite Quartal bestätigten, dass Werbetreibende weiterhin aktiv auf der Plattform werben.

Hier ist der Grund, warum die Pinterest-Aktie bis 2028 bedeutende Renditen liefern könnte, wenn das Unternehmen die Monetarisierung von Werbung ausbaut und sein Rückkaufprogramm durchführt.

Was das Modell für die PINS-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Pinterest-Aktie auf der Grundlage der wachsenden digitalen Werbeeinnahmen, der wachsenden globalen Nutzerbasis und der verbesserten Monetarisierung der Plattform durch kaufbare Inhalte und KI-gestützte Werbetools analysiert.

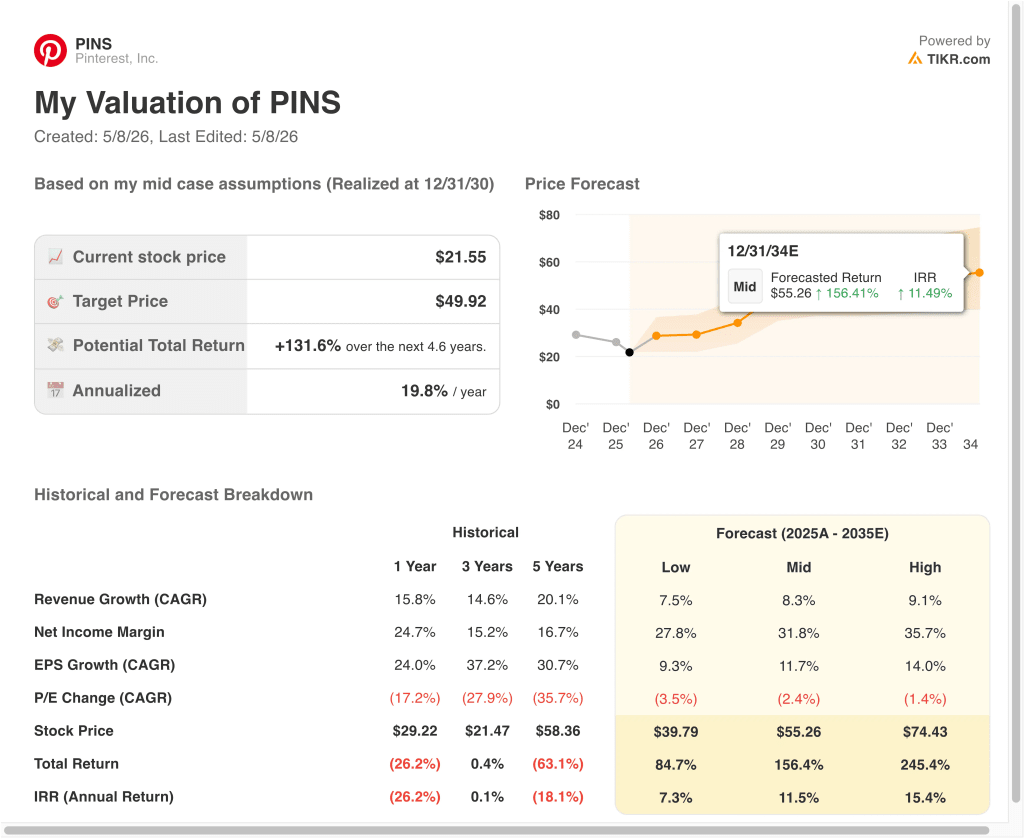

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von etwa 13 %, einer operativen Marge von etwa 10 % und einem normalisierten KGV-Multiple von 11,4 prognostiziert das Modell, dass die Pinterest-Aktie von 22 $ auf 31 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 42 % bzw. einer annualisierten Rendite von 14 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die PINS-Aktie verwendet:

1. Umsatzwachstum: 13%

Pinterest erzielte im ersten Quartal 2026 ein Umsatzwachstum von 18 % und lag damit deutlich über der Konsensschätzung. Die Basis der Werbetreibenden auf der Plattform wuchs stetig, und neuere Werbeformate rund um Shopping und Video ziehen größere Werbebudgets an.

Die Investition von Elliott in Höhe von 1 Mrd. USD und das Rückkaufprogramm in Höhe von 2 Mrd. USD spiegeln die Überzeugung der Institution von der anhaltenden Umsatzdynamik wider. Die weltweite Einführung von Shoppable Pins und KI-gestützten Tools zur Personalisierung von Anzeigen dürfte ebenfalls zu einer weiteren Umsatzsteigerung beitragen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von rund 13 % angenommen. Dies spiegelt eine moderate Normalisierung gegenüber dem jüngsten Wachstum von 18 % wider und trägt gleichzeitig der starken Dynamik der Werbekunden und der wachsenden internationalen Reichweite der Plattform Rechnung.

2. Operative Margen: 10%

Die Bruttomarge von Pinterest lag in den letzten 12 Monaten bei 79,9 %, die EBIT-Marge jedoch nur bei 7,4 %. Diese Diskrepanz spiegelt die erheblichen laufenden Investitionen in die Produktentwicklung, das Marketing und die Infrastruktur der Plattform wider.

Das Management hat jedoch in letzter Zeit verbesserte Rentabilitätstendenzen gezeigt. Die Präsenz von Elliott führt in der Regel zu einer stärkeren Kostendisziplin und einem stärkeren Fokus auf die Aktionärsrendite in den Portfoliounternehmen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir operative Margen von rund 10 % zugrunde gelegt. Dies spiegelt eine allmähliche Verbesserung des aktuellen EBIT-Niveaus von 7,4 % wider, die durch eine operative Hebelwirkung bei steigenden Umsätzen und einer geringeren Investitionsintensität unterstützt wird.

3. Exit KGV-Multiple: 11,4x

Pinterest wird derzeit mit einem NTM-Kurs-Gewinn-Verhältnis von 11,4x gehandelt, was im Vergleich zu vielen digitalen Werbeplattformen bescheiden ist. Dieser Abschlag spiegelt die kurzfristige Skepsis des Marktes hinsichtlich des Tempos der Rentabilitätssteigerung des Unternehmens wider.

Die Bruttomarge von 79,9 % und das sich beschleunigende Umsatzwachstum lassen jedoch auf eine echte Monetarisierungskraft schließen. Und die Beteiligung von Elliott wirkt oft als Katalysator für mehrere Expansionen im Laufe der Zeit.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-KGV von 11,4x beibehalten. Dies ist ein konservativer Multiplikator, der dem früheren Stadium der Margenentwicklung von Pinterest und dem aktuellen Bewertungsniveau entspricht.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die PINS-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage des Wachstums der Werbeeinnahmen und der operativen Marge (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Werbeausgaben gehen zurück und die Margenverbesserung stagniert → 7% jährliche Rendite

- Mittlerer Fall: Die Werbemonetarisierung nimmt stetig zu und Rückkäufe stützen den Wert pro Aktie → 12 % jährliche Rendite

- Hoher Fall: KI-gestützte Werbetools sorgen für ein schnelles Umsatzwachstum und die Margen steigen schneller als geplant → 15 % Jahresrendite

Die künftige Entwicklung von Pinterest hängt stark von den Bedingungen auf dem Werbemarkt und dem Tempo der Verbesserung des operativen Leverage ab. Die Investition von Elliott bietet sowohl finanzielle Unterstützung als auch Druck auf die Unternehmensführung, das Potenzial der Plattform auszuschöpfen. Anleger sollten jedoch das Nutzerwachstum, die Werbeeinnahmen pro Nutzer und die vierteljährlichen Margentrends genau beobachten, bevor sie längerfristige Schlussfolgerungen ziehen.

Sehen Sie, was Analysten derzeit über die PINS-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Pinterest investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie PINS auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um PINSzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie PinterestAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!