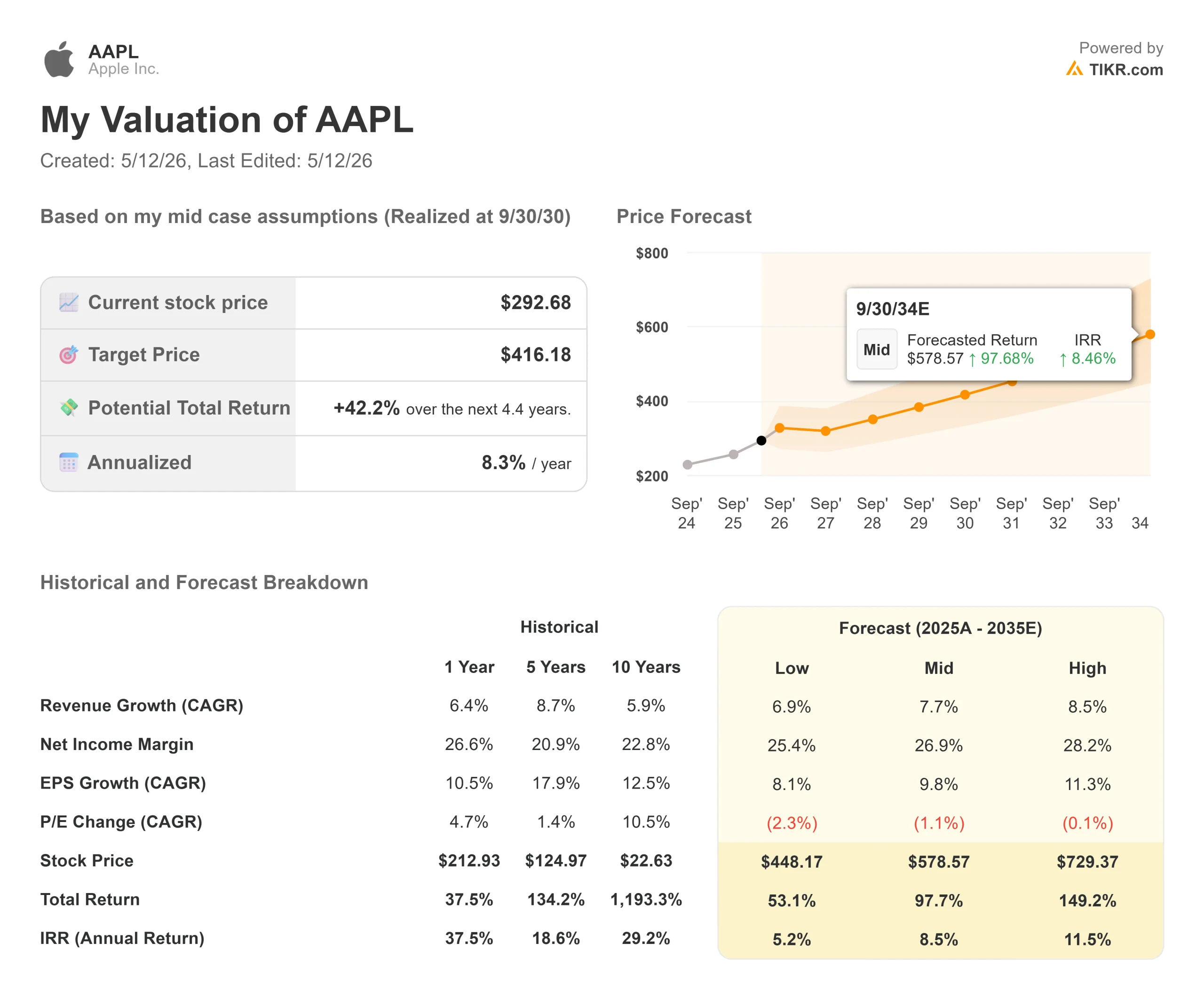

Wichtige Daten zur Apple-Aktie

- Aktueller Kurs: 292,68 $

- Kursziel (Mitte): ~$416

- Straßenziel: ~$305

- Mögliche Gesamtrendite (Mitte): ~42%

- Annualisierter IRR: ~8% / Jahr

- Ergebnis-Reaktion: +3,24% (April 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Apple (AAPL) Aktien stiegen am 30. April um 3,24%, nachdem das Unternehmen sein bestes März-Quartal aller Zeiten vorgelegt hatte, und die Aktie ist seitdem weiter gestiegen. Die Bullen verweisen auf ein Rekordquartal, eine Prognoseerhöhung, die den Konsens übertraf, und Daniel Ives von Wedbush, der in dieser Woche ein hohes Kursziel von 400 $ festsetzte und Apple als schlafenden Tech-Giganten bezeichnete, der kurz vor einem wichtigen Wendepunkt steht. Die Bären argumentieren, dass sich der Gegenwind bei den Speicherkosten beschleunigt, und bei einem KGV von 32 für die nächsten zwölf Monate gibt es nur wenig Raum für Enttäuschungen. Die entscheidende Frage ist: Ist die WWDC 2026, die für den 8. Juni geplant ist, der Katalysator, der endlich die Lücke zwischen der installierten Basis von Apple und seiner KI-Monetarisierung schließt?

Was Wedbush sieht, was die Börse nicht sieht

Am 8. Mai hob Wedbush sein Apple-Kursziel von 350 auf 400 US-Dollar an, der höchste Wert, den eine Investmentfirma jemals für AAPL angesetzt hat, wie AppleInsider in einer Analyse der Notiz feststellte. Analyst Daniel Ives behielt sein Outperform-Rating bei und bezeichnete Apple als "Consumer Hub of AI", da rund 20 % der Weltbevölkerung in den kommenden Jahren über ein Apple-Gerät Zugang zu KI haben werden. Die These konzentriert sich auf ein jährliches Umsatzpotenzial von 15 Milliarden US-Dollar, das Apple durch die Monetarisierung von KI-Modellen von Drittanbietern auf seinen 2,5 Milliarden aktiven Geräten erzielt. Berichten zufolge wird iOS 27 den Nutzern die Möglichkeit geben, ihr bevorzugtes KI-Modell als Standard auszuwählen, und Apple würde einen Anteil an der Nutzung von ChatGPT, Gemini und anderen Diensten über das treueste Geräte-Ökosystem der Welt einnehmen.

Der Q2 2026 Earnings Call unterstützt diese Prämisse konkret. CFO Kevan Parekh sagte in der Telefonkonferenz, dass das KI-Startup Perplexity den Mac als bevorzugte Plattform für die Entwicklung von KI-Assistenten und autonomen Agenten für Unternehmen gewählt hat, was Apple Silicon als Entwicklungsplattform für agentenbasierte KI bestätigt. Parekh bestätigte auch, dass Apple Maps in den USA und Kanada in diesem Sommer mit Werbung ausgestattet wird, wodurch ein Dienst, der täglich von Hunderten von Millionen Menschen genutzt wird, eine monetäre Ebene erhält.

Die breitere Öffentlichkeit ist da vorsichtiger. Laut TIKRs Street Targets liegt das durchschnittliche Kursziel der Analysten bei ca. $305, mit 24 Käufen, 7 Outperforms, 15 Holds, 1 Underperform, 1 Sell und 2 No Opinions. Das bedeutet, dass der Kurs nur mäßig über dem heutigen Niveau liegt.

Historische und zukünftige Schätzungen für die Apple-Aktie anzeigen (kostenlos!) >>>

Das Quartal, das das Upgrade verdient hat

Der Umsatz erreichte im 2. Quartal des Geschäftsjahres 2016 111,2 Mrd. USD, ein Plus von 17 % im Vergleich zum Vorjahr, ein Rekord für das Märzquartal, der trotz Lieferengpässen bei iPhone und Mac über dem oberen Ende der Prognose lag. Der verwässerte Gewinn pro Aktie lag bei 2,01 US-Dollar, 22 % höher als im Vorjahr, und übertraf damit die durchschnittliche Analystenschätzung von 1,94 US-Dollar gemäß den Beats & Misses-Daten von TIKR.

Der iPhone-Umsatz belief sich auf 57 Mrd. USD, ein Plus von 22 % gegenüber dem Vorjahr, und war damit das stärkste März-Quartal in der Unternehmensgeschichte. CEO Tim Cook sagte in der Telefonkonferenz, dass die Kundenzufriedenheit für die iPhone 17-Familie in den USA von 451 Research mit 99 % gemessen wurde. Nach Angaben von IDC konnte Apple in diesem Quartal Marktanteile bei Smartphones hinzugewinnen, obwohl die Nachfrage geringer war.

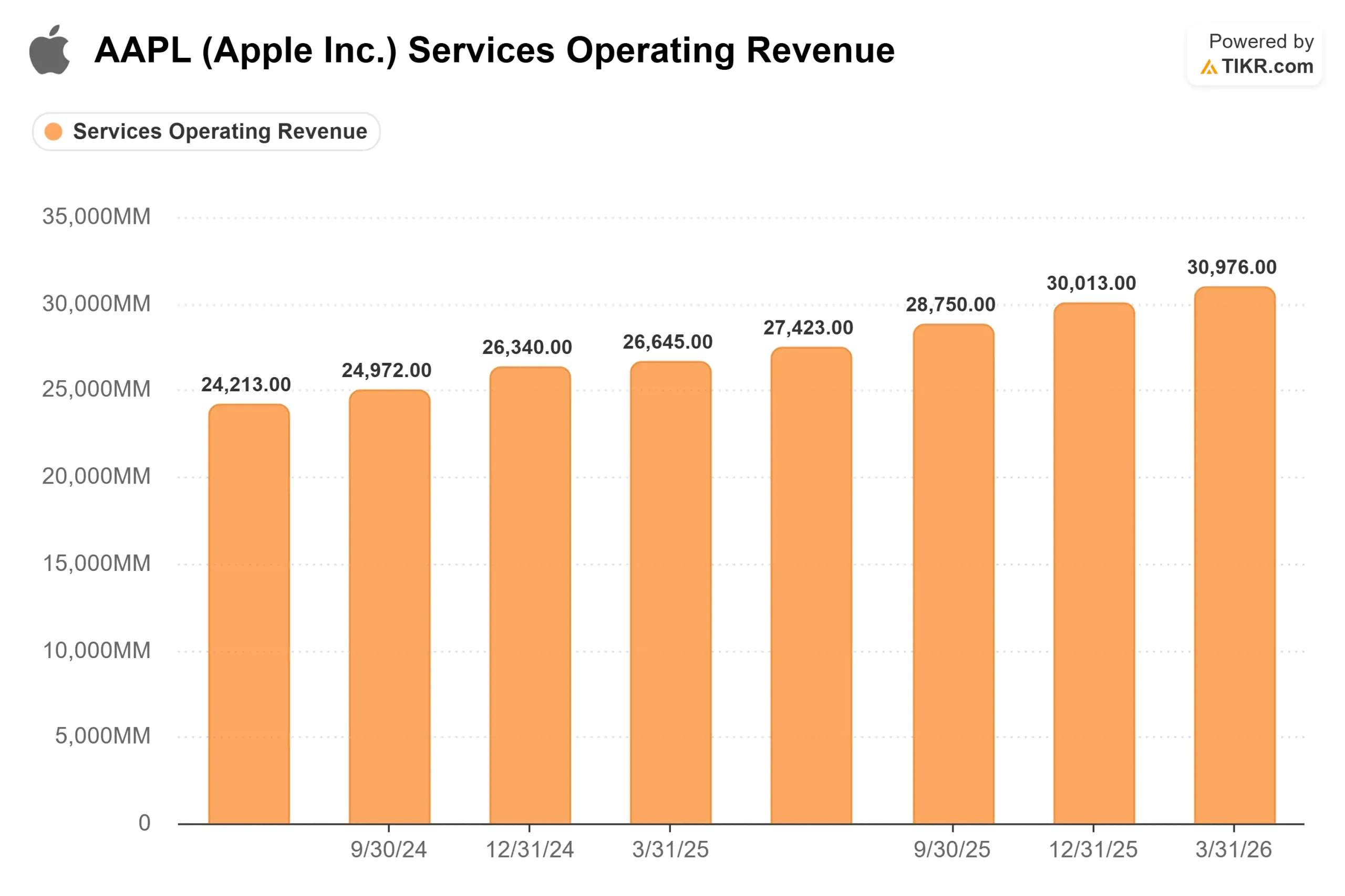

Die Dienstleistungen erreichten mit 31 Milliarden US-Dollar einen neuen Rekordwert, der im Vergleich zum Vorjahr um 16 % gestiegen ist. Laut Parekhs vorbereiteten Ausführungen auf der Telefonkonferenz erzielte das Segment eine Bruttomarge von 76,7 % gegenüber einer Produktbruttomarge von 38,7 %. Jeder zusätzliche Dollar an Service-Umsatz generiert etwa doppelt so viel Bruttogewinn wie ein entsprechender Dollar an Hardware-Umsatz. Sowohl die Transaktions- als auch die bezahlten Konten erreichten neue Höchststände.

Die Mac-Umsätze stiegen um 6 % auf 8,4 Mrd. US-Dollar, was vor allem auf das MacBook Neo zurückzuführen ist. Cook bezeichnete die Kundenresonanz als "überragend", da Schulsysteme wie die Kansas City Public Schools von Chromebooks und Windows-PCs auf das MacBook Neo umgestiegen sind.

Für das Juni-Quartal prognostizierte das Management ein Umsatzwachstum von 14 bis 17 % im Vergleich zum Vorjahr, was deutlich über den Erwartungen der Analysten lag und der Hauptgrund für den nachbörslichen Kursanstieg war. Der Vorstand genehmigte zusätzliche Aktienrückkäufe im Wert von 100 Milliarden US-Dollar und erhöhte die Quartalsdividende um 4 % auf 0,27 US-Dollar pro Aktie.

Wo die Risiken liegen

Cook äußerte sich in der Telefonkonferenz direkt: "Über das Juniquartal hinaus glauben wir, dass die Speicherkosten einen zunehmenden Einfluss auf unser Geschäft haben werden". Apple hat bereits für das Juniquartal eine Bruttomarge von 47,5 % bis 48,5 % prognostiziert, die von 49,3 % im zweiten Quartal abweicht, was Parekh als "deutlich höhere Speicherkosten" bezeichnete. Wenn diese Kosten bis ins Geschäftsjahr 2027 anhalten, würde der Druck länger anhalten als die aktuellen Konsensschätzungen annehmen.

Das Juniquartal wird auch zu Lieferengpässen bei Mac Mini, Mac Studio und MacBook Neo führen. Cook sagte, dass der Mac Mini und der Mac Studio "mehrere Monate brauchen könnten, um ein Gleichgewicht zwischen Angebot und Nachfrage zu erreichen", was bedeutet, dass Apple mindestens bis September, dem Quartal, in dem John Ternus offiziell CEO wird, Hardwareeinnahmen auf dem Tisch liegen lässt.

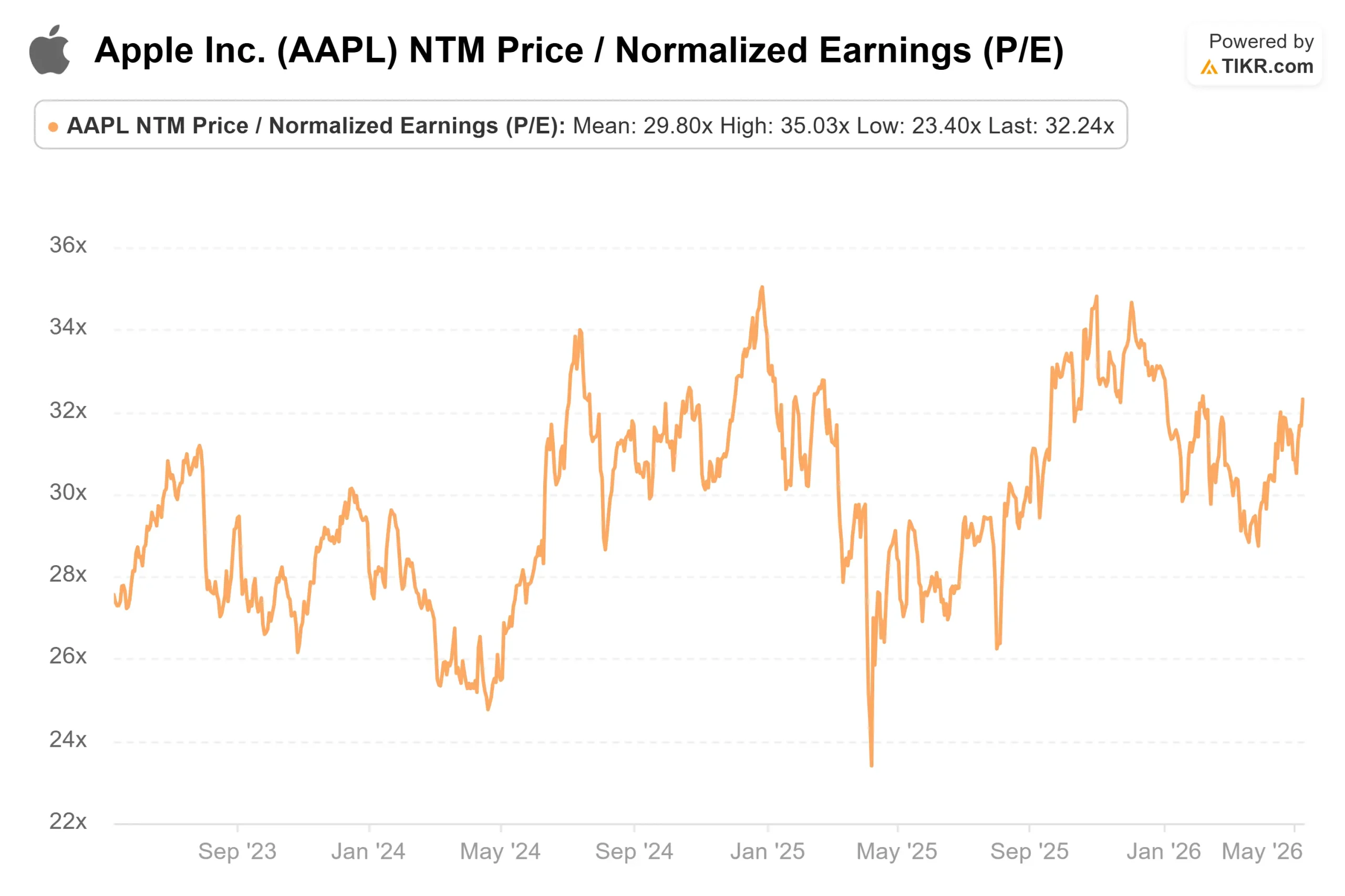

Was die Bewertungsmultiplikatoren angeht, so zeigt die TIKR-Konkurrenzseite Samsung mit dem 3,90-fachen des NTM EV/EBITDA und Xiaomi mit dem 15,41-fachen, gegenüber dem 24,57-fachen von Apple. Diese Prämie spiegelt die Gewinnspannen und die installierte Basis wider, die keiner der Konkurrenten erreichen kann. Beim 32-fachen des NTM-Kurs-Gewinn-Verhältnisses könnte jedoch jeder Ausführungsfehler auf der WWDC 2026 oder jede Verzögerung bei der KI-Monetarisierung den Multiplikator schneller komprimieren, als das Wachstum des freien Cashflows dies auffangen kann.

Sehen Sie, wie Apple im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 292,68 $

- Kursziel (Mitte): ~$416

- Mögliche Gesamtrendite: ~42%

- Annualisierter IRR: ~8% / Jahr

Der Mid-Case geht von einer CAGR von rund 8 % bis zum Jahr 2030 aus, die auf zwei Faktoren beruht: fortgesetzte Monetarisierung der Dienste über 2,5 Milliarden aktive Geräte und anhaltende iPhone-Ersatznachfrage im Rahmen des Apple Intelligence-Zyklus. Cook bestätigte ein zweistelliges iPhone-Wachstum in zwei aufeinanderfolgenden Quartalen trotz Lieferengpässen. Der Margentreiber ist die Verschiebung des Dienstleistungsmixes: Da der Anteil der Dienstleistungen am Umsatz wächst, bringt jeder zusätzlich erwirtschaftete Dollar etwa doppelt so viel Bruttogewinn wie ein entsprechender Hardware-Dollar, wie die Margen im Q2-Gewinngespräch zeigen. Das mittlere Szenario geht von einer Nettogewinnmarge von etwa 27 % aus, was eine leichte Verbesserung gegenüber dem historischen Wert von 26,6 % darstellt, der im Modell von TIKR für ein Jahr ausgewiesen wird.

Das Hauptrisiko ist der anhaltende Druck auf die Speicherkosten bis zum Geschäftsjahr 2027, der nur durch ein stärkeres Wachstum der Dienstleistungen ausgeglichen werden kann. Eine positive Entwicklung erfordert eine glaubwürdige KI-Roadmap auf der WWDC 2026 und eine frühe Monetarisierung des KI-Zugangs von Drittanbietern. Beide Ergebnisse sind aus heutiger Sicht möglich.

Fazit

Achten Sie auf die Bruttomarge der Dienstleistungen bei Apples nächstem Ergebnisbericht, der für den 30. Juli 2026 erwartet wird. Wenn sie sich über 76 % hält, während der Gesamtumsatz in der Mitte des Prognosebereichs von 14 % bis 17 % oder darüber liegt, bestätigt dies, dass der hochmargige Monetarisierungsmotor dem Gegenwind aus dem Speicherbereich standhält. Apple lieferte ein Rekordquartal ab, lag mit seiner Prognose deutlich über dem Konsens und erhielt gerade das höchste Kursziel in der Geschichte des Unternehmens. Die WWDC 2026 am 8. Juni ist der Zeitpunkt, an dem sich die KI-Geschichte entweder beschleunigt oder ins Stocken gerät.

Sollten Sie in Apple investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Apple auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Apple zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Apple auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!