Wichtige Statistiken für die Goldman Sachs Aktie

- 52-Wochen-Spanne: $583 bis $985

- Aktueller Kurs: $945

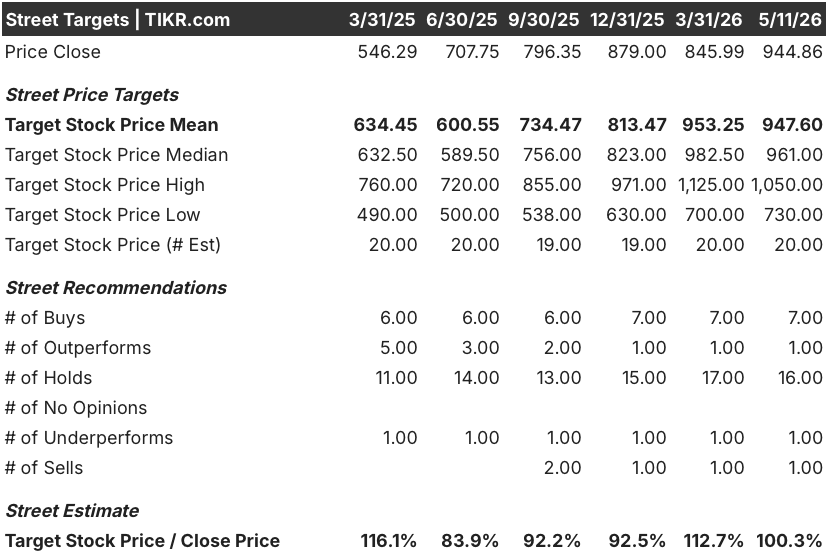

- Mittleres Kursziel: $948

- Höchstes Kursziel: $1.050

- Analystenkonsens: 7 Käufe, 1 Outperform, 16 Holds, 1 Underperform, 1 Sell

- TIKR Modellziel (Dez. 2030): $1.052

Was ist passiert?

Goldman Sachs(GS) ist die weltweit führende Full-Service-Investmentbank und das führende Finanzdienstleistungsunternehmen. Die Ergebnisse des ersten Quartals 2026 lieferten den zweithöchsten Nettoumsatz, Nettogewinn und Gewinn pro Aktie in der Geschichte des Unternehmens.

Die Nettoeinnahmen erreichten 17,23 Mrd. $, der Nettogewinn 5,6 Mrd. $ und der Gewinn pro Aktie 17,55 $, womit beide Werte nur hinter den Spitzenergebnissen des ersten Quartals 2021 zurückblieben und jedes andere Quartal in der Geschichte des Unternehmens übertrafen.

Die treibende Kraft hinter dieser Leistung war Global Banking & Markets, das einen Rekordquartalsumsatz von 12,7 Mrd. USD und eine Eigenkapitalrendite von über 22 % erzielte.

Innerhalb von GBM stach die Aktienfinanzierung strukturell hervor: Die Erträge in Höhe von 2,6 Mrd. USD stiegen im Jahresvergleich um 59 %, angetrieben von rekordverdächtigen durchschnittlichen Spitzenguthaben in Asien, wo Goldman bewusst Ressourcen investiert hatte, um eine Wettbewerbslücke zu schließen, die das Unternehmen in seiner Strategieaktualisierung 2025 identifiziert hatte.

Die Bedeutung dieser Verlagerung geht über ein einzelnes Quartal hinaus: Die kombinierten FICC- und Aktienfinanzierungserträge erreichten im ersten Quartal 2026 3,7 Mrd. USD, was einem Anstieg von 36 % gegenüber dem Vorjahr entspricht und fast 40 % der Gesamteinnahmen von GBM ausmacht - eine strukturelle Neugewichtung von volatilen Vermittlungserträgen hin zu einer, wie das Unternehmen sagt, dauerhafteren Ertragsquelle.

Die Goldman Sachs-Aktie profitiert auch von der anhaltenden Dominanz des Unternehmens in der M&A-Beratung: Mit einem Vorsprung von 150 Mrd. $ gegenüber dem nächstgrößeren Unternehmen in Bezug auf die angekündigten Volumina konnte Goldman Sachs seine weltweite Spitzenposition behaupten und schloss unter anderem den 43 Mrd. $ schweren Zusammenschluss von Unilever/McCormick, die 29 Mrd. $ schwere Übernahme von Jetro Restaurant Depot durch Sysco und den 26 Mrd. $ schweren Verkauf von Coterra Energy an Devon Energy ab.

"Das Umfeld für Investmentbanking-Aktivitäten ist nach wie vor unglaublich robust, insbesondere für Fusionen und Übernahmen", sagte CEO David Solomon auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 im vergangenen April und fügte hinzu, dass der Auftragsbestand des Unternehmens am Quartalsende trotz außerordentlicher Beratungsleistungen im ersten Quartal auf dem höchsten Stand seit vier Jahren lag.

Das Segment Asset & Wealth Management hat das Ertragsprofil weiter gestärkt: Goldman erwirtschaftete 62 Milliarden US-Dollar an langfristigen, gebührenbasierten Zuflüssen, das 33. Quartal in Folge mit positiven Zuflüssen, während das gesamte betreute Vermögen einen Rekordwert von 3,7 Billionen US-Dollar erreichte.

Der Bereich Private Credit setzte seine institutionelle Dynamik fort, wobei im Quartal 10 Mrd. $ über alle Kreditstrategien hinweg aufgenommen wurden, und Solomon skizzierte den Weg des Unternehmens hin zu einem AUS-Ziel von 300 Mrd. $ für Private Credit, wobei er feststellte, dass die Spreads "kreditgeberfreundlicher" werden, da sich für erfahrene Manager ein besseres Einsatzumfeld eröffnet.

Goldman vertiefte seine KI-Positionierung durch eine 150-Millionen-Dollar-Ankerinvestition in das 1,5-Milliarden-Dollar-Joint-Venture Anthropic an der Seite von Blackstone und Hellman & Friedman, ein Vehikel, das Claude-gestützte KI-Tools in Finanzdienstleistungs- und Private-Equity-Portfoliounternehmen einsetzen soll und Goldman in den Mittelpunkt der KI-Monetarisierung auf Unternehmensebene stellt.

Die Meinung der Wall Street zur GS-Aktie

Der Gewinnanstieg im ersten Quartal bestätigt nicht nur ein starkes Quartal, sondern setzt auch die Basis für den zukünftigen Gewinn eines Unternehmens zurück, dessen Umsatzmix sich strukturell in Richtung Finanzierung, Vermögensverwaltungsgebühren und Beratungstiefe verschoben hat, wodurch die historische zyklische Lesart der Goldman Sachs-Aktie als Bewertungsanker weniger zuverlässig ist.

GS lieferte ein normalisiertes EPS von $17,55 gegenüber einer Konsensschätzung von $16,49 und übertraf damit die Schätzung um $1,06, während der Umsatz im ersten Quartal mit $17,23 Mrd. über der Schätzung von $16,97 Mrd. lag, wobei beide Zahlen die Breite des Geschäftsbereichs widerspiegeln, der in einem volatilen Umfeld gleichzeitig Handel, Finanzierung, Bankgeschäft und Vermögensverwaltung umfasst.

Vierzehn von 20 Analysten stufen die Goldman Sachs-Aktie mit "Hold", "Underperform" oder "Sell" ein, wobei nur acht Analysten die Aktie als "Buy" einstufen. Das durchschnittliche Kursziel von 948 $ entspricht im Wesentlichen dem aktuellen Kurs von 944,86 $, was darauf hindeutet, dass GS als voll bewertet angesehen wird und auf einen Katalysator gewartet wird, höchstwahrscheinlich eine erneute Beschleunigung der M&A-Aktivitäten von Sponsoren und der Monetarisierung von Börsengängen, bevor eine Hochstufung erfolgt.

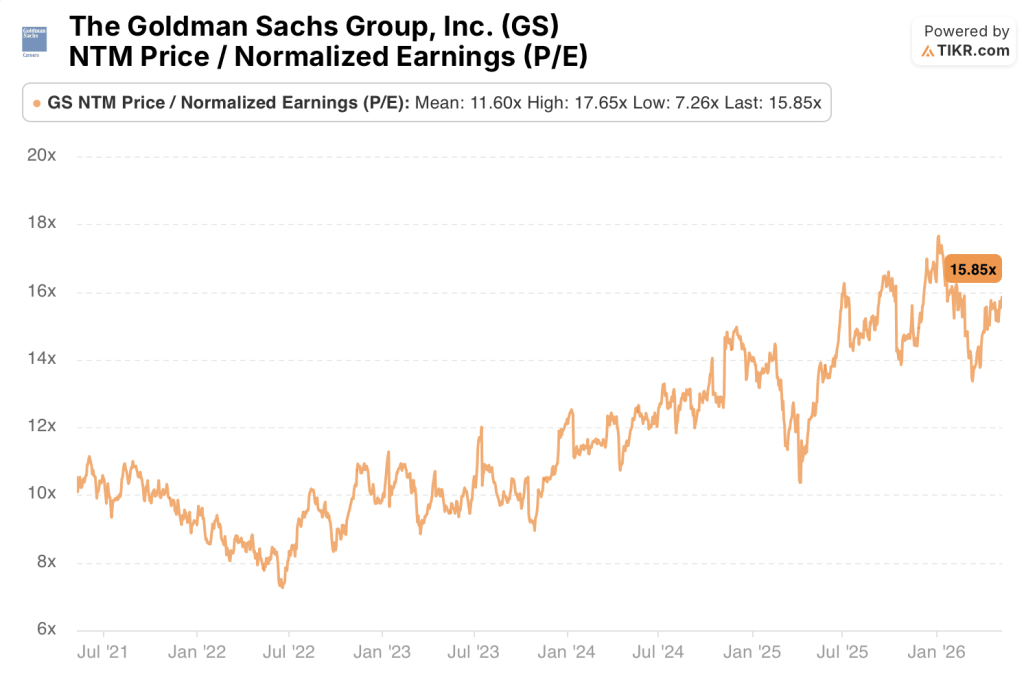

Mit einem aktuellen NTM-Kurs-Gewinn-Verhältnis von ca. 16x gegenüber einem historischen 5-Jahres-Durchschnitt von 12x erscheint die Goldman Sachs-Aktie fair bewertet, wobei der Premium-Multiplikator die strukturelle Verbesserung der Eigenkapitalrendite des Unternehmens von unter 10% vor 2020 auf 120% in Q1 2026 widerspiegelt und nur begrenzten Spielraum für eine weitere Ausweitung des Multiplikators ohne eine deutliche Steigerung des künftigen EPS-Wachstums lässt.

Dieser vorsichtige Konsens schafft ein eigenes Setup: Wenn sich der M&A-Auftragsbestand, der ein Vierjahreshoch erreicht hat, im zweiten und dritten Quartal 2026 in Beratungserträge umwandelt, die über dem Vorjahresniveau liegen, und wenn die Aktienfinanzierung weiterhin über 2 Mrd. USD pro Quartal liegt, steigt das EPS-Aufwärtspotenzial schnell gegenüber einer Basislinie, die derzeit nur ein geringes Wachstum einpreist.

Das Hauptrisiko ist die Mean-Reversion bei den GBM-Einnahmen: Die Aktienfinanzierung lag mit 2,6 Mrd. USD um 59 % über dem Vorjahreszeitraum, und jede Normalisierung der asiatischen Hauptsalden oder ein Rückgang des Kundenengagements während eines lang anhaltenden Nahostkonflikts würde die Finanzierungssparte, die jetzt 40 % der GBM-Einnahmen ausmacht, direkt belasten.

Der Katalysator sind die Ergebnisse des 2. Quartals 2026: Achten Sie darauf, dass die Beratungserträge weiterhin über 1 Mrd. USD und die Aktienfinanzierungen über 2 Mrd. USD liegen, die beiden Daten, die eine Dauerhaftigkeit bestätigen würden und nicht den zyklischen Höhepunkt, den der Hold-Konsens implizit einpreist.

Goldman Sachs-Aktie: Finanzwerte

Goldman Sachs verzeichnete im ersten Quartal 2026 Gesamteinnahmen in Höhe von 16,91 Mrd. USD, was einem Anstieg von 14,5 % gegenüber 14,78 Mrd. USD im ersten Quartal 2025 entspricht. Darin spiegeln sich die gleichzeitige Stärke der Erträge aus der Aktienvermittlung und -finanzierung, Rekordabgrenzungen bei der Beratung und das stetige Wachstum der Gebühreneinnahmen im Bereich Asset & Wealth Management wider.

Das Betriebsergebnis stieg auf 6,53 Mrd. USD, ein Anstieg um 15,8 % gegenüber dem Vorjahr (5,64 Mrd. USD). Damit übertraf es das Umsatzwachstum und bestätigte, dass das Unternehmen auch bei beschleunigten Investitionen in die Cloud-Infrastruktur von One GS 3.0 und den Einsatz von künstlicher Intelligenz (KI) eine operative Hebelwirkung erzielt.

Die operativen Margen blieben bei 38,6 % im Vergleich zu 38,1 % im ersten Quartal 2025, ein stabiles Ergebnis, das bemerkenswert ist, wenn man bedenkt, dass die gesamten Betriebskosten von 9,14 Mrd. USD auf 10,38 Mrd. USD gestiegen sind, denn CFO Denis Coleman bestätigte auf der Gewinnmitteilung, dass etwa 650 Mio. USD des Anstiegs der nicht vergütungsbezogenen Kosten im Vergleich zum Vorjahr in Höhe von etwa 750 Mio. USD transaktionsbasiert waren, was direkt mit den Rekordvolumina im Aktiengeschäft und den Kundenaktivitäten in Asien zusammenhängt und nicht mit dem strukturellen Kostenwachstum.

Der Vergütungsposten stieg von 4,88 Mrd. USD auf 5,41 Mrd. USD, was einem Anstieg von 11 % entspricht. Darin spiegeln sich sowohl die leistungsbezogene Vergütungsphilosophie des Unternehmens bei nahezu rekordverdächtigen Umsätzen als auch die bewussten Investitionen in den Personalbestand in Wachstumsbereichen wie Private Wealth, Asien und KI-Produktmanagement wider.

Was sagt das Bewertungsmodell aus?

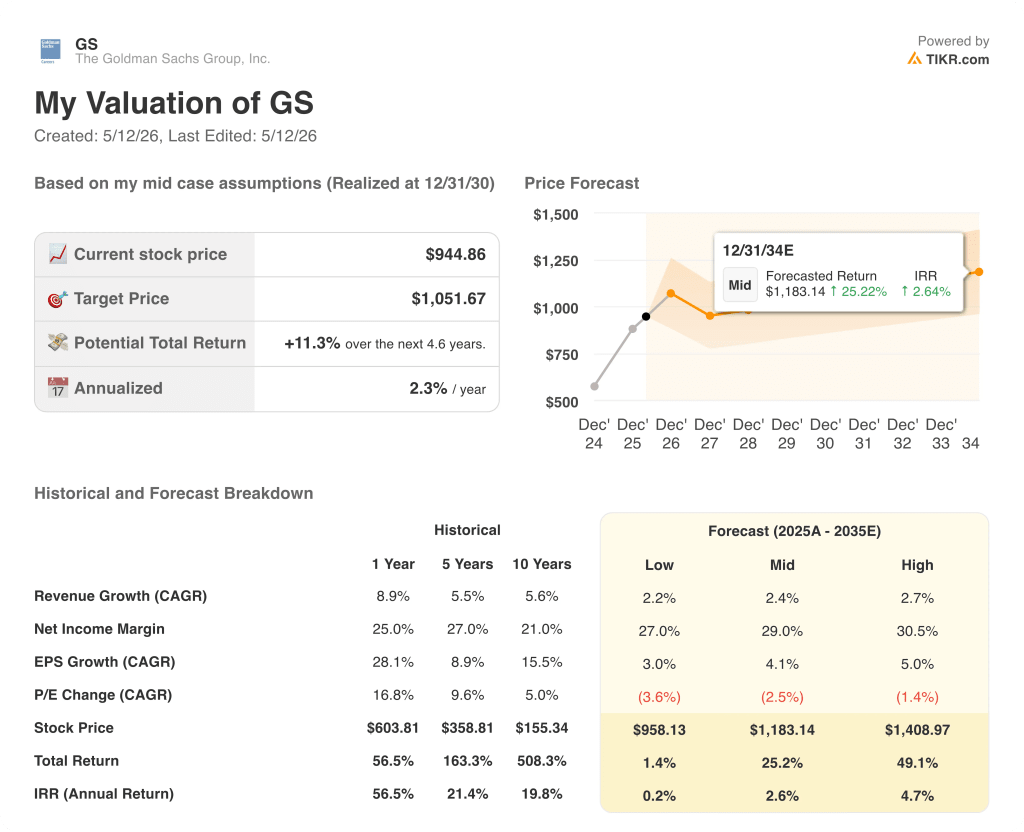

Das Mid-Case-Modell von TIKR zielt auf einen Wert von ca. 1.052 US-Dollar ab, verankert in einem Umsatz-CAGR von ca. 2 % bis 2030, einer Nettogewinnmarge, die in Richtung 29 % wächst, und einem EPS-CAGR von ca. 4 % - Annahmen, die im Vergleich zu dem 28 %igen EPS-Wachstum, das GS im zurückliegenden Einjahreszeitraum erzielt hat, und dem strukturellen Rückenwind, der jetzt in das Geschäft eingebettet ist, konservativ sind.

Mit einer prognostizierten Gesamtrendite von ca. 25 % über ~5 Jahre und einem annualisierten IRR von ca. 2,6 % ist die Goldman Sachs-Aktie bei den aktuellen Kursen fair bewertet: Der Mid-Case erfordert keine Verschlechterung des Geschäfts, aber er berücksichtigt auch keine erneute Beschleunigung der M&A-Aktivitäten der Sponsoren, eine Ausweitung des Zeitfensters für die Bereitstellung privater Kredite oder ein anhaltendes Wachstum der asiatischen Aktienfinanzierungen, die den Gewinn pro Aktie wesentlich über die Basislinie des Modells hinaus treiben könnten, so dass die Hausse von der Umsetzung gegenüber einem vorsichtigen Konsens an der Börse abhängig ist.

Die zentrale Frage bei der Goldman Sachs-Aktie ist, ob das erste Quartal 2026 den Beginn eines dauerhaften strukturellen Gewinnanstiegs markiert oder ob die Rekordwerte bei der Aktienfinanzierung und die Spitzenwerte bei der M&A-Beratung einen Höchststand darstellen, der sich im Zuge der Normalisierung der Marktbedingungen bis 2026 wieder normalisieren wird.

Was richtig laufen muss

- Aktienfinanzierungen, die im ersten Quartal einen Rekordwert von 2,6 Mrd. USD erreichten, wobei die erstklassigen Bilanzen in Asien ein Mehrjahreshoch erreichten, bleiben weiterhin über 2 Mrd. USD pro Quartal, da GS die im Strategie-Update 2025 identifizierten Wettbewerbslücken weiter schließt.

- Der M&A-Auftragsbestand, der ein Vier-Jahres-Hoch erreicht hat, wird im zweiten und dritten Quartal 2026 in Beratungshonorare umgewandelt, da sich die Monetarisierung von IPOs und Sponsoren wieder beschleunigt, da sich die Aktienmärkte in der Nähe von Allzeithochs befinden und Solomon die Pipeline als "außerordentlich robust" beschreibt

- Das Fundraising von Privatkrediten zur Erreichung des 300-Milliarden-Dollar-Ziels (AUS) setzt sich mit dem vierteljährlichen Tempo des ersten Quartals fort, wobei die institutionellen Zuflüsse (40 % der GS Credit BDC-Zeichnungen im ersten Quartal stammten von institutionellen Erstanlegern, darunter Versicherungsgesellschaften und Pensionsfonds) jedes Rauschen des Privatkundenkanals mehr als ausgleichen

- Eine GS 3.0-Infrastrukturinvestition führt ab 2027 zu messbaren Effizienzgewinnen, wodurch sich die Effizienzquote dem Ziel von 60 % nähert und die Erträge über die konservative Annahme des TIKR-Modells von 2 % CAGR hinaus gesteigert werden können.

Was schief gehen könnte

- Eine Normalisierung der asiatischen Hauptsalden und der Volatilität des Aktienmarktes führt zu einem Rückgang der Aktienfinanzierung von 2,6 Mrd. USD auf 1,6 Mrd. USD im 1. Quartal 2024 und damit zum Wegfall des entscheidenden Rückenwinds, der für den Anstieg von 59 % im Jahresvergleich verantwortlich ist, der die aktuelle Hausse begründet

- Der anhaltende Konflikt im Nahen Osten hält die Energiepreise hoch, führt zu einer Verschlechterung der Verbrauchernachfrage im 2. und 3. Quartal 2026 und bewirkt, dass Goldmans eigene Zinssenkungsprognose für Dezember 2026 weiter in das Jahr 2027 rutscht, was die bereits sichtbare NIM-Kompression bei den Erträgen im Private Banking von Asset & Wealth Management fortsetzt

- Das NTM-Kurs-Gewinn-Verhältnis von ca. 16x, das bereits über dem historischen 5-Jahres-Durchschnitt von 12x liegt, nähert sich der historischen Norm an, da die Marktteilnehmer darauf warten, dass die Sponsor- und IPO-Aktivitäten Früchte tragen, bevor sie eine Neubewertung mit einem höheren Multiplikator zulassen

- Das Schlagzeilenrisiko bei Privatkrediten im Zusammenhang mit Rücknahmen im Privatkundengeschäft drückt auf den BDC-NAV und sorgt für Unruhe in Bezug auf das AUS-Ziel von 300 Mrd. USD, selbst wenn das institutionelle Buch von Goldman weiterhin eine Performance von null realisierten Verlusten aufweist, wie der CFO bei der Gewinnmitteilung bestätigte.

Sollten Sie in The Goldman Sachs Group, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Goldman Sachs Group, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Goldman Sachs Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GS-Aktie auf TIKR → kostenlos