Wichtige Statistiken für die Amphenol-Aktie

- 52-Wochen-Spanne: $83 bis $167

- Aktueller Kurs: $128

- Mittleres Kursziel: $182

- Höchstes Kursziel: $215

- Analystenkonsens: 11 Käufe, 4 Outperforms, 3 Holds, 1 Underperform

- TIKR Modellziel (Dez. 2030): $206

Was ist passiert?

Amphenol Corporation(APH) ist einer der weltweit größten Hersteller von elektrischen, elektronischen und faseroptischen Steckverbindern, deren Komponenten in Rechenzentren, Verteidigungssystemen, Verkehrsflugzeugen und Industrieanlagen in mehr als 40 Ländern eingesetzt werden.

Die Amphenol-Aktie stieg am 29. April im vorbörslichen Handel um rund 9,5 %, nachdem das Unternehmen Rekordergebnisse für das erste Quartal 2026 gemeldet hatte, die sowohl beim Umsatz als auch beim bereinigten Gewinn je Aktie das obere Ende der eigenen Prognose übertrafen.

Der Umsatz belief sich auf 7,62 Mrd. $, ein Plus von 58 % gegenüber dem Vorjahreszeitraum und lag über den von der Wall Street erwarteten 7,09 Mrd. $, was den höchsten Umsatz in einem einzelnen Quartal in der Geschichte des Unternehmens darstellt.

Das bereinigte verwässerte Ergebnis je Aktie erreichte 1,06 US-Dollar, ein Anstieg um 68 % gegenüber 0,63 US-Dollar im ersten Quartal 2025 und lag deutlich über der Konsensschätzung von 0,94 US-Dollar.

Das IT-Datensegment war der Motor, der 41 % des Gesamtumsatzes im ersten Quartal ausmachte und in US-Dollar um 99 % wuchs. Das organische Wachstum von 81 % wurde durch die steigende Nachfrage nach Hochgeschwindigkeits- und Stromversorgungs-Verbindungsprodukten für KI-Infrastrukturen angetrieben.

Der Auftragseingang erreichte einen Quartalsrekord von 9,435 Mrd. US-Dollar, ein Plus von 78 % gegenüber dem Vorjahreszeitraum und ein Plus von 12 % gegenüber dem Vorquartal, was zu einem Book-to-Bill-Verhältnis von 1,24:1 führt, einer Zahl, die eine starke kurzfristige Nachfragedynamik signalisiert, die deutlich über einem neutralen Wert von 1,0 liegt.

Mit der im Januar abgeschlossenen Übernahme des Geschäftsbereichs Connectivity and Cable Solutions von CommScope für 10,5 Mrd. USD erweiterte Amphenol sein Portfolio um Glasfaser- und Rack-to-Rack-Verbindungen für Rechenzentren, ein Bereich, an dem das Unternehmen zuvor nur am Rande beteiligt war.

CEO R. Adam Norwitt beschrieb die strategische Logik direkt in der Gewinnbenachrichtigung für das 1. Quartal 2026: "Mit CommScope verfügen wir jetzt über das branchenweit breiteste Angebot an Hochgeschwindigkeits-Kupfer-, Stromversorgungs- und Glasfaserverbindungsprodukten, die allesamt entscheidende Komponenten in diesen Systemen der nächsten Generation und in den Architekturen der nächsten Generation unserer Kunden sind."

Für das zweite Quartal 2026 prognostizierte das Management einen Umsatz von 8,1 bis 8,2 Milliarden US-Dollar und ein bereinigtes verwässertes Ergebnis je Aktie von 1,14 bis 1,16 US-Dollar, was einem Wachstum von 43 % bis 45 % bzw. 41 % bis 43 % gegenüber dem Vorjahr entspricht und deutlich über den Erwartungen der Street zum Zeitpunkt der Veröffentlichung des Berichts liegt.

Verteidigung, Industrie und kommerzielle Luft- und Raumfahrt zeigten jeweils ein breites organisches Wachstum, was unterstreicht, dass der AI-Rückenwind neben einem separaten strukturellen Aufschwung bei der Beschaffung von Verteidigungsgütern und der industriellen Elektrifizierung läuft.

Die Meinung der Wall Street zur APH-Aktie

Das Rekordquartal der Amphenol-Aktie bestätigt nicht nur das erste Quartal, sondern setzt auch die Gewinnprognose für das Gesamtjahr in einer Weise neu fest, die der Konsens vor der Veröffentlichung noch nicht eingepreist hatte.

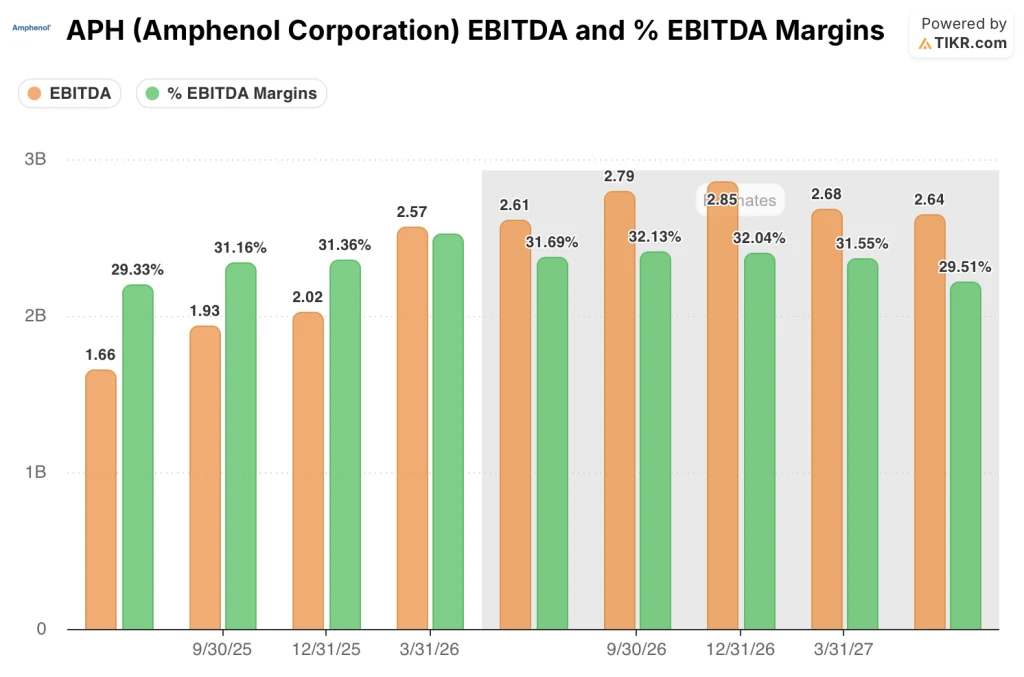

Mit einer im Januar abgeschlossenen Übernahme im Wert von 10,5 Mrd. USD und einem gleichzeitigen organischen Wachstum von 81 % in seinem größten Segment ist das EBITDA die Kennzahl, die hier zählt.

APH verzeichnete im ersten Quartal ein EBITDA von 2,567 Mrd. $, was einem Anstieg von 87,9 % gegenüber dem Vorjahresquartal entspricht. Die EBITDA-Margen stiegen auf 33,7 % gegenüber einer Konsenserwartung von 29,7 %.

Mit Blick auf die Zukunft schätzt der Marktkonsens das EBITDA für das zweite Quartal auf etwa 2,61 Mrd. $ und das EBITDA für das Gesamtjahr 2026 auf etwa 11 Mrd. $, was ein fortgesetztes Wachstum im mittleren bis hohen zweistelligen Bereich im Jahresvergleich bedeutet, da CommScope innerhalb des Amphenol-Betriebsmodells skaliert.

Fünfzehn Analysten beobachten Amphenol mit aktiven Kurszielen. Elf stufen die Aktie als "Buy" ein, vier stufen sie als "Outperform" ein, drei als "Hold" und einer als "Underperform". Das mittlere Kursziel liegt bei $181,72, was einen Aufwärtstrend von etwa 42% gegenüber dem aktuellen Kurs von $128,03 bedeutet, wobei das höchste Ziel bei $215 und das niedrigste bei $135 liegt. Die Wall Street wartet darauf, dass sich die Margenentwicklung von CommScope bestätigt und dass die Auftragsdynamik im zweiten Quartal zeigt, dass das Book-to-Bill-Verhältnis von 1,24:1 kein Pull-Forward-Ereignis war.

Der Bull-to-Bear-Spread von 135 $ auf 215 $ hängt von einer einzigen Frage ab: ob die Investitionen in die KI-Infrastruktur bis 2026 und 2027 stabil bleiben oder ob sich die Ausgaben für Hyperscaler schneller normalisieren, als die aktuelle Auftragslage vermuten lässt.

Ein erwähnenswertes Signal: Die Aussage von Norwitt, dass Kunden im Rahmen von Partnerschaften für Kapazitätsinvestitionen "Auftragsöffnungen öffnen", ist keine Standardvertragssprache in der Verbindungsbranche und deutet auf eine Nachfragetransparenz hin, die sich nicht eindeutig im Book-to-Bill-Verhältnis widerspiegelt.

Das Risiko besteht darin, dass die CommScope-Integration mehr Management-Bandbreite als erwartet beansprucht, insbesondere da das Team versucht, eine jahrzehntealte Unternehmenskultur auf das dezentrale Betriebsmodell von Amphenol zu übertragen und gleichzeitig eine organische Rekordnachfrage zu bedienen.

Der Katalysator, den es zu beobachten gilt, ist der Bericht für das zweite Quartal: ob das organische Wachstum im Bereich IT-Datacom das vom Management prognostizierte sequenzielle Wachstum von nur 15 % beibehält und ob die EBITDA-Margen über 31 % bleiben, einschließlich der Verwässerung durch CommScope.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet APH mit einem mittleren Kursziel von 206 $ bis Dezember 2030, basierend auf einer Umsatzwachstumsrate von rund 11 % von 2025 bis 2035 und einer angenommenen Nettogewinnmarge von rund 20 %, die beide durch das Ergebnis des ersten Quartals direkt unterstützt werden: Amphenol verzeichnete im ersten Quartal 2026 bereits eine Nettogewinnmarge von 18 %, während sich CommScope noch im ersten vollen Quartal der Integration befindet.

Mit einem Kurs von 128 $ ist die Amphenol-Aktie mit einem Abschlag für ein Unternehmen bewertet, das seinen Quartalsumsatz innerhalb von zwei Jahren verdoppelt hat, eine transformative Akquisition ohne Margenverschlechterung verkraftet und einen Rekordauftragsbestand für das zweite Quartal aufweist.

Der mittlere Fall des TIKR-Modells impliziert eine Gesamtrendite von etwa 103 % bis 2034 mit einer annualisierten IRR von etwa 8,5 %, so dass APH für Anleger mit einem mehrjährigen Zeithorizont, die bereit sind, die kurzfristigen Integrationsstörungen zu überstehen, unterbewertet ist.

Das Argument hängt von einer Frage ab: Kann Amphenol die Glasfaserkapazitäten von CommScope in das gleiche Margenprofil umsetzen, das es in seinem Kerngeschäft mit Steckverbindern verfolgt?

Wenn CommScope erfolgreich ist:

- Der Umsatz von CommScope liegt bereits deutlich über dem bei der Ankündigung des Deals angenommenen Wachstum im mittleren Zehnerbereich, wobei die Leistung im ersten Quartal in etwa mit Amphenols eigener organischer Wachstumsrate von 33 % übereinstimmt

- Die EBITDA-Margen stiegen in Q1 2026 trotz der Verwässerung durch CommScope auf 33,7%, 394 Basispunkte über den Schätzungen der Street

- Das Management erwartet, dass CommScope im Jahr 2026 etwa 4,1 Mrd. USD Umsatz und 0,15 USD EPS-Zuwachs beitragen wird, was über den ursprünglichen Annahmen liegt

- Organisches Wachstum im Verteidigungsbereich von 25 % im Jahr 2025 und 44 % im Jahresvergleich im ersten Quartal 2026 bietet einen dauerhaften zweiten Umsatzmotor unabhängig von KI

Wenn CommScope unterdurchschnittlich abschneidet:

- Die 10,5-Milliarden-Dollar-Transaktion wurde zum Teil durch Euro-Schulden finanziert, und Amphenol hat im Mai 2026 zusätzliche vorrangige Anleihen im Wert von 1,1 Milliarden Euro begeben, um die kurzfristigen Fälligkeiten zu bewältigen, was ein Zeichen dafür ist, dass die Bilanz bei einer Nettoverschuldung von 14,2 Milliarden Dollar und einem Nettoverschuldungsgrad von 1,6x eine echte Hebelwirkung aufweist

- Die bereinigte Steuerquote stieg von 24,5 % im Vorjahr auf 27 % im ersten Quartal 2026, was zum Teil auf eine Steuerangelegenheit in China in Höhe von 230 Mio. US-Dollar zurückzuführen ist, die die Nachsteuerrendite drückt und noch nicht vollständig geklärt ist

- Wenn sich die Ausgaben für KI-Hyperscaler im Jahr 2027 verlangsamen, schafft IT Datacom mit 41 % des Umsatzes ein erhebliches Konzentrationsrisiko, und die Glasfasereinnahmen von CommScope wären doppelt gefährdet

Sollten Sie in Amphenol Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Amphenol Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Amphenol Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der APH-Aktie auf TIKR → kostenlos