Wichtigste Daten

- Aktueller Kurs: $102 (8. Mai 2026)

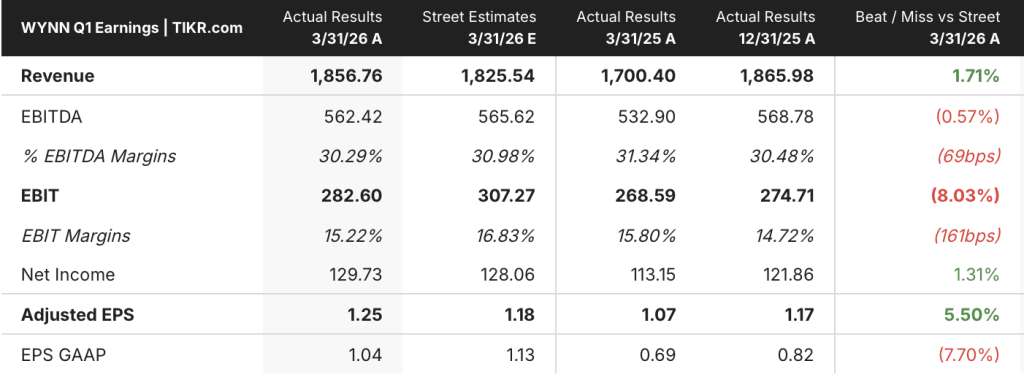

- Q1 2026 Umsatz: $1,86 Mrd., Anstieg um 9,2% gegenüber dem Vorjahr

- Q1 2026 Bereinigtes EPS: $1,25, Anstieg von $1,07 in Q1 2025

- Las Vegas EBITDAR: 232,5 Mio. $, Marge 35,1%

- Macau EBITDAR: 279,4 Mio. $, Marge 28,2

- Boston EBITDAR: $50,5 Mio., Marge 24,6%

- LTM bereinigter EBITDAR: ~$2,3B

- TIKR-Modell-Kursziel: ~$151 (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~48%

Wynn Resorts Q1 2026 Gewinnaufschlüsselung

Die Wynn Resorts-Aktie(WYNN) verzeichnete in Q1 2026 einen Umsatz von 1,86 Mrd. $, ein Plus von 9,2 % im Jahresvergleich, und ein bereinigtes EPS von 1,25 $ gegenüber 1,07 $ im Vorjahreszeitraum.

Macau war der Volumenmotor des Quartals, wobei die kombinierten Macau-Geschäfte von Wynn $989,2 Mio. an Betriebseinnahmen und $279,4 Mio. an bereinigtem Immobilien-EBITDAR bei einer Marge von 28,2 % erwirtschafteten, so CFO Craig Fullalove auf dem Q1 2026 Earnings Call.

Der Massenrückgang in Macau stieg um 19 % und der Umsatz um 32 % im Vergleich zum Vorjahr, wobei CEO Craig Billings auf dem Q1 Earnings Call anmerkte, dass das Wynn Palace regelmäßig eine Auslastung von nahezu 100 % aufweist.

Niedriger als erwartete VIP-Holds verringerten den EBITDAR in Macau um 17 Mio. $ im Quartal, laut Fullalove; auf einer Hold-bereinigten Basis hätte der EBITDAR ungefähr 296 Mio. $ betragen.

Las Vegas lieferte einen bereinigten Immobilien-EBITDAR von 232,5 Mio. $ bei Betriebseinnahmen von 661,9 Mio. $, mit einer EBITDAR-Marge von 35,1 % und einer negativen Auswirkung des Hold von etwas mehr als 2 Mio. $, so Fullalove.

Die Casinoeinnahmen in Las Vegas stiegen um mehr als 9 %, der Hotel-RevPAR stieg um fast 10 % bei einem 12 %igen Anstieg der Raten, und Billings merkte bei der Telefonkonferenz für das erste Quartal an, dass die Dynamik auch im zweiten Quartal anhielt, wobei der Rückgang, der Umsatz und die ADR alle über dem Vorjahr lagen.

Encore Boston Harbor steuerte 50,5 Mio. USD an EBITDAR bei einem Umsatz von 205,7 Mio. USD bei, was einer Marge von 24,6 % entspricht, wobei die Betriebskosten pro Tag von 1,22 Mio. USD im Jahresvergleich um 3,9 % stiegen, da der Druck auf die Arbeitskräfte anhielt, so Fullalove.

Die folgenreichste Ankündigung war die Enclave im Wynn Palace, ein 900 bis 950 Millionen Dollar teures Projekt mit 432 All-Suite-Zimmern, das die bestehende Zimmerzahl um 25 % und die Anzahl der Suiten um 50 % erhöhen wird. Billings merkte in der Telefonkonferenz für das erste Quartal an, dass bei einer Auslastung von 99 % das Underwriting einfach sei und dass die prognostizierte Bruttomarge von etwa 400 Millionen Dollar zu einem zusätzlichen EBITDA von 150 bis 175 Millionen Dollar führen könnte.

Zu den Vereinigten Arabischen Emiraten sagte Billings, dass die Bauarbeiten am Wynn Al Marjan mit über 22.000 Arbeitern vor Ort fortgesetzt werden, dass aber aufgrund regionaler logistischer Herausforderungen eine geringfügige Verzögerung des Eröffnungszeitplans erwartet wird; das Projekt bleibt auf Kurs, um 2027 eröffnet zu werden, und das bisher eingebrachte Eigenkapital beläuft sich auf 1,01 Mrd. $ bei einem in Anspruch genommenen Baukredit von 962,3 Mio. $.

Der Vorstand von Wynn Resorts beschloss eine Bardividende von 0,25 $ pro Aktie, zahlbar am 29. Mai 2026, das Unternehmen kaufte im ersten Quartal 528.000 Aktien für rund 53,8 Mio. $ zurück, und in den ersten Wochen des zweiten Quartals wurden weitere 30,6 Mio. $ zurückgekauft.

Die globale Liquidität liegt bei 4,4 Mrd. $, davon 2,8 Mrd. $ in Macau und 1,6 Mrd. $ in den USA. Der konsolidierte Nettoverschuldungsgrad liegt laut Fullalove bei knapp über 4,4x LTM adjusted EBITDAR.

Wynn Resorts-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung zeigt ein Umsatzwachstum bei gleichbleibender Marge: Die Wynn Resorts-Aktie hat seit dem Tiefpunkt in Q1 2025 eine sequenzielle Umsatzerholung erzielt, mit einem bescheidenen operativen Leverage, der das Endergebnis in einer Zeit steigender Kosten konstruktiv hielt.

Die Gesamteinnahmen erreichten im ersten Quartal 2025 einen Tiefpunkt von 1,70 Mrd. US-Dollar und stiegen seitdem in den drei folgenden Quartalen auf 1,74 Mrd., 1,83 Mrd. und 1,87 Mrd. US-Dollar, bevor sie im ersten Quartal 2026 bei 1,86 Mrd. US-Dollar landeten.

Die Bruttomarge lag im ersten Quartal 2026 bei 68 % und entsprach damit dem Wert von 68 % im ersten Quartal 2025 und der normalisierten Spanne des Objekts, mit Ausnahme der Anomalie im dritten Quartal 2024, als ein Quartal mit hohen Warenkosten die Marge auf 42 % drückte.

Die operative Marge erreichte im 1. Quartal 2026 15%, gegenüber 16% im 1. Quartal 2025 auf gerundeter Basis; der aussagekräftigere Vergleich ist der direktionale Trend, bei dem sich die operative Marge in den letzten sechs Quartalen zwischen 16% und 21% bewegte, während sich der Umsatz erholte.

Das Betriebsergebnis belief sich im ersten Quartal 2026 auf 280 Mio. USD und blieb damit im Wesentlichen unverändert gegenüber 280 Mio. USD im ersten Quartal 2025 und erholte sich von einem Tiefstand von 130 Mio. USD im dritten Quartal 2024, was die Stabilisierung der Kosten nach der Wiedereröffnung des Investitionszyklus widerspiegelt.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR bewertet die Wynn Resorts-Aktie mit etwa 151 $, was ein Aufwärtspotenzial von etwa 48 % gegenüber dem Schlusskurs vom 8. Mai von 102 $ bedeutet.

Das Modell geht von einer CAGR des Umsatzes von 3,6 % bis 2035 und einer Nettogewinnmarge von 7,9 % aus, was ein Geschäft widerspiegelt, das einen stetigen Cashflow über seine drei operativen Märkte hinweg generiert, wobei der Beitrag der VAE erst ab 2027 ins Spiel kommt.

Der Bericht für das erste Quartal stärkt den Investment Case schrittweise: Das Umsatzwachstum von 9,2 %, die Massendynamik in Macau und die EBITDAR-Marge von Las Vegas von über 35 % entsprechen dem vom Modell geforderten Verlauf oder liegen darüber.

Die Ankündigung von Enclave führt einen zusätzlichen Renditevektor ein, aber die Investitionsverpflichtung in Höhe von 900 bis 950 Mio. $ und der Zeitplan für den Bau bis 2027 bedeuten, dass es sich um einen langfristigen Input und nicht um einen kurzfristigen Katalysator handelt.

Bei den aktuellen Kursen bietet die Aktie von Wynn Resorts ein erhebliches Aufwärtspotenzial, wenn die mittleren Umsatzannahmen zutreffen, aber der Nettoverschuldungsgrad von 4,4x und das Ausführungsrisiko von Al Marjan sind die wichtigsten Hindernisse für eine mehrfache Expansion.

Die Investitionsthese von Wynn hängt nun davon ab, dass zwei Großprojekte planmäßig durchgeführt werden: die Eröffnung der VAE im Jahr 2027 und der Bau des Enclave at Wynn Palace ohne nennenswerte Unterbrechung des Betriebs in Macau.

Was richtig laufen muss

- Wynn Al Marjan wird 2027 als einzige Glücksspieleinrichtung dieser Größenordnung in der Region eröffnet, wobei Billings in der Telefonkonferenz zum ersten Quartal feststellte, dass die touristische Infrastruktur und der politische Rahmen der VAE trotz der konfliktbedingten Verzögerung intakt bleiben

- Die Massendynamik in Macau hält an: Der Massenrückgang stieg im ersten Quartal 2026 um 19 %, und das Wynn Palace, das zu 99 % ausgelastet ist, bildet die Grundlage für die Nachfrage nach dem 900 bis 950 Millionen Dollar teuren Enclave-Turm, der ein zusätzliches EBITDA von 150 bis 175 Millionen Dollar erwirtschaften soll, das das Management zugesichert hat

- Las Vegas hält seine Premium-Positionierung durch den Umbau des Encore Towers, wobei Billings feststellt, dass die Gruppenzimmerübernachtungen und die Raten vor 2025 liegen und die ADR im April gegenüber dem Vorjahr gestiegen ist

- Ein bereinigter LTM-EBITDAR von ca. $2,3 Mrd. bei einem Nettoverschuldungsgrad von 4,4x gibt Wynn die finanzielle Flexibilität, sowohl die VAE-Eigenkapitalbeiträge ($350 Mio. bis $450 Mio. verbleibend) als auch die Macau-Expansion zu finanzieren, ohne die Dividende oder das Rückkaufprogramm zu beeinträchtigen

Was noch schief gehen könnte

- Die VAE-Verzögerung, die als "bescheiden" beschrieben, aber noch nicht quantifiziert wurde, birgt ein Risiko: Wenn die regionale Instabilität bis Mitte 2027 anhält, verschiebt sich der Start weiter nach hinten und der zusätzliche EBITDA-Beitrag, der das Modell teilweise untermauert, wird verschoben.

- Der VIP-Halt in Macau lag im ersten Quartal 2026 unter dem Normalwert und verringerte den EBITDAR um 17 Mio. $; eine anhaltende Kompression des Haltevolumens oder eine Verlangsamung des Massenrückgangs von 19 % würde den EBITDAR in Macau, der den Bau von Enclave finanziert, unter Druck setzen

- Die Betriebskosten pro Tag in Las Vegas stiegen im Jahresvergleich um 6,8 %, wobei Fullalove sowohl den Druck auf die Löhne als auch die Inflation bei den Lebensmittelkosten anführt; sollten diese Kosten während der Umbauphase des Encore Towers erhöht bleiben, könnte es schwieriger werden, eine EBITDAR-Marge von 35 % zu erzielen.

- Expansionsinvestitionen in Höhe von 400 bis 450 Mio. USD in Macau im Jahr 2026, kombiniert mit den laufenden Eigenkapitalbeiträgen der VAE, konzentrieren den Kapitalabfluss zu einem Zeitpunkt, an dem der Umsatzbeitrag von Al Marjan ungewiss bleibt

Sollten Sie in Wynn Resorts, Limited investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Wynn Resorts, Limited-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Wynn Resorts, Limited neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WYNN-Aktie auf TIKR → kostenlos