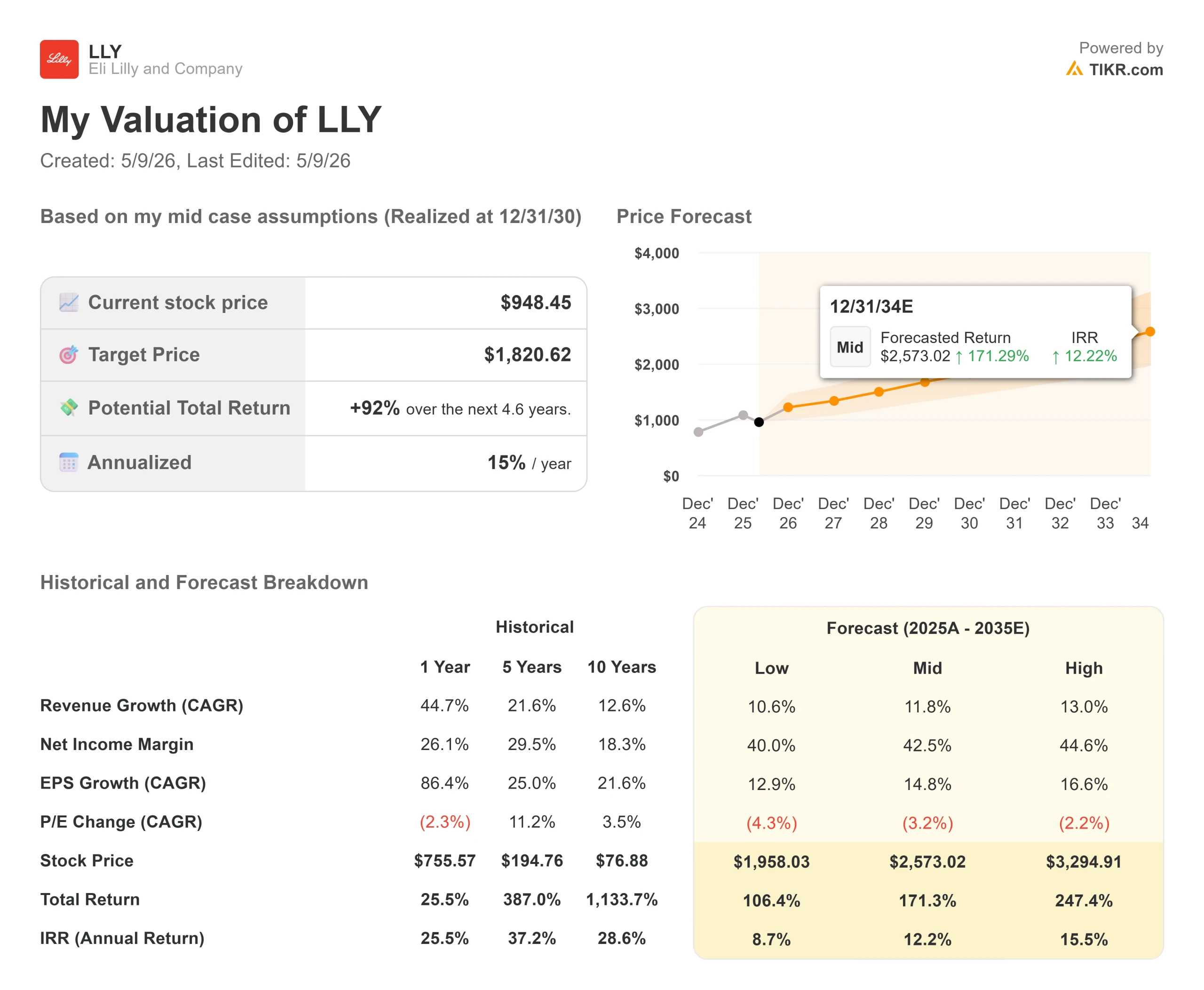

Kennzahlen zur Eli Lilly-Aktie

- Aktueller Kurs: $948,45

- Kursziel (Mid-Case) ~$1.821

- Straßenziel: ~$1,209

- Mögliche Gesamtrendite: ~92%

- Annualisierte Rendite: ~15% / Jahr

- Ergebnis-Reaktion: +3,07% (April 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Eli Lilly (LLY) wird 16 % unter seinem 52-Wochen-Hoch von 1.133,95 $ gehandelt, selbst nachdem das Unternehmen eines der besten Quartalsergebnisse in der Geschichte der Large-Cap-Pharmaunternehmen vorgelegt hat. Die Aktie stieg am 30. April um 3,07 %, nachdem der Umsatz im ersten Quartal 2026 19,8 Mrd. $ betrug und damit die durchschnittliche Analystenschätzung von 17,8 Mrd. $ um fast 2 Mrd. $ übertraf (laut TIKR-Daten). Das Non-GAAP EPS von $8,55 übertraf den Konsens von $6,79 um fast 26%.

Die Bullen verweisen auf den sich beschleunigenden freien Cashflow und eine Pipeline, die in naher Zukunft nicht durch Generika bedroht ist. Die Befürworter verweisen auf den Preisdruck von Seiten der Pharmareferenten und die frühe Verschreibungsrate von Foundayo, die unter der von Novo Nordisk's oralem Wegovy liegt. Die zentrale Frage ist, ob Lillys Volumenmotor diesen Preisdruck weiterhin auffangen kann.

Am 6. Mai gab das Unternehmen eine strukturelle Antwort: eine zusätzliche Investition in Höhe von 4,5 Mrd. USD in die Produktion in Indiana, womit sich die gesamten Kapitalverpflichtungen von Lilly in den USA auf mehr als 27 Mrd. USD belaufen, wie aus einer Pressemitteilung hervorgeht. CEO David Ricks brachte es direkt auf den Punkt: "Wir sind nicht nur dabei, die Medikamente der Zukunft zu entdecken. Wir bauen auch die fortschrittlichsten Anlagen der Welt, um sie herzustellen.

Historische und zukünftige Schätzungen für Eli Lilly-Aktien anzeigen (kostenlos!) >>>

Warum das Volumen den preislichen Gegenwind übertrifft

Der aufschlussreichste Moment des Q1 2026 Earnings Call war keine Umsatzzeile. In der Frage- und Antwortrunde erklärte CEO Dave Ricks, warum der Standardrahmen für die Preisgestaltung in der Pharmabranche nicht auf die Adipositas-Kategorie anwendbar ist: "So gut wie jedes Mal, wenn wir die Preise senken, sehen wir eine ziemlich große Expansion". Die Out-of-Pocket-Sensitivität in diesem Markt führt zu Volumenreaktionen, die sich nicht linear verhalten, argumentierte er, was ihn von fast allen anderen Arzneimittelkategorien unterscheidet.

Die Zahlen geben ihm Recht. Die Non-GAAP-Leistungsmarge von Lilly erreichte im ersten Quartal 50 % und lag damit um etwa 7 Prozentpunkte höher als im Vorjahr, wie CFO Lucas Montarce auf der Bilanzpressekonferenz erklärte, obwohl die Bruttomarge aufgrund niedrigerer Listenpreise um etwa 1 Punkt auf 82,6 % zurückging. Das Unternehmen hob auch seine Umsatzprognose für das Gesamtjahr 2026 auf 82 bis 85 Mrd. USD an, was einer Erhöhung um 2 Mrd. USD gegenüber der vorherigen Spanne entspricht und der TIKR-Konsensschätzung von 85,1 Mrd. USD für das Geschäftsjahr 2026 entspricht.

Das ist die Geschichte der operativen Hebelwirkung: Die Skalierung des Volumens bei weitgehend fester Fertigungsinfrastruktur führt zu höheren Margen, selbst wenn die Preise sinken. Der 27 Milliarden Dollar teure Ausbau der inländischen Produktion ist die Infrastruktur, die diese Dynamik unterstützen soll.

Drei Plattformen. Eine These.

Die injizierbaren Produkte, Mounjaro und Zepbound, erzielten im ersten Quartal weltweit einen Umsatz von 12,8 Mrd. USD und trugen laut Gewinnmitteilung 6,7 Mrd. USD zum Wachstum gegenüber dem ersten Quartal 2025 bei. Das ist die Grundlage. International hält Lilly einen geschätzten Marktanteil von über 53 % in mehr als 55 Ländern, wie Patrik Jonsson, Präsident von Lilly International, auf der Bilanzpressekonferenz erklärte. Der Wachstumshebel ist jetzt die Patientenaktivierung, nicht der Markteintritt.

Foundayo (oder Forglipron), die einmal täglich oral einzunehmende GLP-1-Pille von Lilly, die keine Einschränkungen bei der Einnahme von Nahrung oder Wasser erfordert, ist die Zugangsstufe. Ilya Yuffa, Präsident von Lilly U.S.A., bestätigte auf der Telefonkonferenz, dass bis Ende April mehr als 20.000 Patienten mit Foundayo begonnen haben, wobei 80 % dieser Verschreibungen von Patienten stammen, die neu in der GLP-1-Klasse sind. Der kommerzielle Zugang bei zwei der drei größten US-Apothekenverwalter wird Mitte Mai freigeschaltet. Der Medicare-Zugang über das CMS-Bridge-Programm beginnt spätestens am 1. Juli, wobei die Kosten für ältere Patienten auf 50 Dollar pro Monat begrenzt sind, wie aus dem Protokoll hervorgeht. Im 3. Quartal beginnt eine groß angelegte TV-Direktwerbung für den Verbraucher.

Retatrutid, ein GIP-, GLP-1- und Glucagon-Triple-Agonist, ist der am stärksten beobachtete Wirkstoff in der Pipeline. Die erste Phase-3-Studie, TRIUMPH-4, wies nach den von Lilly veröffentlichten Studiendaten einen durchschnittlichen Gewichtsverlust von 28,7 % bei einer Dosierung von 12 mg über einen Zeitraum von 68 Wochen auf - der höchste Wert, der für ein Medikament gegen Fettleibigkeit in einer Phase-3-Studie berichtet wurde. Die Ergebnisse der zulassungsrelevanten TRIUMPH-1-Studie zur allgemeinen Fettleibigkeit werden laut Dr. Dan Skovronsky auf der Bilanzpressekonferenz in diesem Quartal erwartet. Die neue Anlage in Indiana wird auch Retatrutid kommerziell produzieren, wenn die Entwicklung wie geplant voranschreitet, wie Lilly in einer Pressemitteilung vom 6. Mai mitteilte. Detaillierte Ergebnisse der TRIUMPH-4- und der TRANSCEND-T2D-1-Diabetes-Studie werden auf den Scientific Sessions der American Diabetes Association im Juni vorgestellt.

Ken Custer, Präsident von Lilly Cardiometabolic Health, brachte die Logik des Portfolios in der Telefonkonferenz klar auf den Punkt: Patienten werden unterschiedliche Medikamente für unterschiedliche Bedürfnisse benötigen. Injektionspräparate für maximale Wirksamkeit, orale GLP-1-Präparate für diejenigen, die keine Spritzen bevorzugen, Retatrutid für Patienten, die den größten Gewichtsverlust anstreben, und Eloralintid, ein selektiver Amylin-Rezeptor-Agonist in Phase 3, für Patienten, die eine Nicht-GLP-1-Option benötigen. Es handelt sich um eine Plattform, nicht um ein einzelnes Produkt.

Was die Bewertungsmultiplikatoren betrifft, so wird Lilly mit dem 20,20-fachen des NTM EV/EBITDA gehandelt, ein deutlicher Aufschlag gegenüber Novo Nordisk mit dem 9,95-fachen, Merck mit dem 14,55-fachen und Roche mit dem 10,58-fachen, wie auf der TIKR-Seite "Wettbewerber" zu lesen ist. Dieser Aufschlag spiegelt 42 aktive Phase-3-Programme wider (laut CFO Montarce auf der Telefonkonferenz), einen LTM-ROIC von 45,8 % und ein GLP-1-Franchise ohne glaubwürdige kurzfristige generische Konkurrenz (laut TIKR). Ob diese Prämie Bestand hat, hängt von den TRIUMPH-1-Ergebnissen von Retatrutid ab und davon, ob sich die Verschreibungsentwicklung von Foundayo im dritten Quartal beschleunigt.

Sehen Sie, wie Eli Lilly im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $948,45

- Kursziel (Mid-Case): ~$1,821

- Mögliche Gesamtrendite: ~92%

- Annualisierte Rendite: ~15% / Jahr

Das TIKR Mid-Case-Modell sieht bis zum 31.12.30 ein Kursziel von ca. 1.821 $ vor, was eine Gesamtrendite von ca. 92% und eine annualisierte Rendite von ca. 15% ausgehend von 948,45 $ bedeutet. Die beiden primären Treiber für die CAGR-Einnahmen sind die fortgesetzte globale Skalierung der Inkretin-Injektionsprodukte und der Aufbau mehrerer Plattformen durch Foundayo und Retatrutid. Das Modell geht von einer Umsatzwachstumsrate von rund 12 % aus, was im Vergleich zu den historischen Raten von 44,7 % für ein Jahr und 21,6 % für fünf Jahre pro TIKR konservativ ist und die Marktreife und einen zunehmenden Mix aus international ausgehandelten Preisen widerspiegelt. Die Gewinnmargen sollen von 33,4 % im Jahr 2025 auf rund 43 % im Jahr 2030 steigen (TIKR), was auf die operative Hebelwirkung des Ausbaus der Produktion zurückzuführen ist.

Das Aufwärtsszenario setzt voraus, dass Retatrutid den kommerziellen Maßstab erreicht und Foundayo nach der Freigabe im Juli ein bedeutendes Medicare-Volumen erreicht. Im Negativszenario werden eine langsamere internationale Durchdringung und ein Preisdruck eingepreist, der die Margenexpansion begrenzt. Mit 948,45 $ wird die Aktie trotz des besten Quartalsergebnisses seit Jahren am unteren Ende ihrer jüngsten Spanne gehandelt.

Das durchschnittliche Kursziel von $1.209,14 von 29 Analysten (18 Käufe, 6 Outperforms, 6 Holds, 2 No Opinions, 1 Sell pro TIKR) impliziert ein Aufwärtspotenzial von rund 27 % auf 12-Monats-Basis. Der TIKR-Mittelwert von ~$1.821 spiegelt den längeren Zeithorizont bis zum 31.12.30 und die Beiträge der Pipeline, insbesondere Retatrutide, wider, die noch nicht in den Konsensmodellen enthalten sind. Das Hauptrisiko ist eine weitere Kompression der Bewertungsmultiplikatoren. Das NTM KGV von LLY ist bereits von 35,55x im März 2025 auf 25,57x heute laut TIKR gesunken, und eine enttäuschende Entwicklung von Foundayo im dritten Quartal könnte es weiter drücken.

Fazit

Achten Sie auf die wöchentliche Verschreibungsrate von Foundayo bei der Gewinnmitteilung am 6. August 2026. Wenn die Verschreibungsrate über 20.000 pro Woche liegt, wobei die Mehrzahl der Verschreibungen immer noch von Patienten stammt, die neu in der Klasse sind, ist der Anstieg der Verschreibungsrate auf dem richtigen Weg, und die Geschichte mit den zahlreichen Schrumpfungen dürfte sich entspannen. Lilly ist so gut unterwegs wie kein anderes Unternehmen im S&P 500. Mit 948,45 $ ist die Aktie weniger wert, als das Unternehmen zu liefern scheint.

Sollten Sie in Eli Lilly investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Eli Lilly auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Eli Lilly zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Eli Lilly auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!