Wichtigste Daten

- Aktueller Kurs: $7 (8. Mai 2026)

- Q1 2026 Umsatz: $541M, +3,3% YoY

- Q1 2026 Bereinigtes EPS: $0,12, Rückgang von $0,20 in Q1 2025

- Q1 2026 Bereinigtes EBITDA: $111 Mio., Rückgang von $125 Mio. in Q1 2025

- Prognose für das bereinigte EBITDA für das Gesamtjahr 2026: 460 bis 480 Mio. $ (bestätigt)

- Bereinigte EPS-Prognose für das Gesamtjahr 2026: $0,56 bis $0,60 (bestätigt)

- TIKR-Modell-Kursziel: $11

- Implizites Aufwärtspotenzial: ~55% auf Sicht von 5 Jahren (~10% auf Jahresbasis)

Wendy's Aktie Q1 2026 Gewinnaufschlüsselung

Die Wendy's-Aktie(WEN) verzeichnete in Q1 2026 einen Umsatz von 541 Mio. $, ein Plus von 3,3 % gegenüber dem Vorjahresquartal (523 Mio. $), während das bereinigte Ergebnis je Aktie bei 0,12 $ lag, gegenüber 0,20 $ im Vorjahresquartal.

Der weltweite Systemumsatz ging bei konstanten Wechselkursen um 5,5 % zurück, was auf einen Umsatzrückgang von 7,8 % in den USA zurückzuführen ist, der auf einen Rückgang des Verkehrsaufkommens, das schlechte Wetter im Januar und Februar und die beabsichtigte Reduzierung der Stundenzahl im Rahmen des Projekts Fresh zurückzuführen ist.

Ein Lichtblick war das internationale Geschäft, das dank der Entwicklung neuer Einheiten auf den Philippinen und in Mexiko ein systemweites Umsatzwachstum von 6 % verzeichnete.

Laut Ken Cook, Interims-CEO und CFO, auf der Gewinnbenachrichtigung für das erste Quartal 2026 übertrafen die vom Unternehmen betriebenen Restaurants, die die operativen Initiativen von Project Fresh vollständig umgesetzt haben, das breitere US-System um 310 Basispunkte bei den Umsätzen in denselben Restaurants.

Das bereinigte EBITDA lag bei 111 Mio. US-Dollar, ein Rückgang von 13 Mio. US-Dollar gegenüber dem Vorjahr, der auf niedrigere Margen bei den vom Unternehmen betriebenen Restaurants in den USA, geringere Franchise-Lizenzeinnahmen und höhere Ausgaben für Verwaltung und Vertrieb für die Wiederbelebung der Marke und internationale Expansionsressourcen zurückzuführen ist.

Die weltweite Marge für unternehmensgeführte Restaurants lag im ersten Quartal bei 10,8 %, die Marge für unternehmensgeführte Restaurants in den USA bei 11,4 %, was auf einen Anstieg der Rohstoffkosten um ca. 8 % (angeführt von der Rindfleischinflation), eine Inflation der Lohnkosten um ca. 4 % und die kurzfristigen Auswirkungen der Flächenoptimierung zurückzuführen ist.

Das Management bestätigte den Ausblick für das Gesamtjahr 2026 in seiner Gesamtheit, einschließlich eines bereinigten EBITDA von 460 bis 480 Millionen US-Dollar, eines bereinigten Gewinns pro Aktie von 0,56 bis 0,60 US-Dollar und eines freien Cashflows für das Gesamtjahr von 190 bis 205 Millionen US-Dollar.

Das Unternehmen gab außerdem bekannt, dass der systemweite Umsatz im zweiten Quartal voraussichtlich um einen mittleren einstelligen Prozentsatz zurückgehen wird, bevor er in der zweiten Jahreshälfte wieder wachsen wird.

Die größte strategische Entwicklung in diesem Quartal war die Unterzeichnung einer Franchise-Vereinbarung über den Bau von bis zu 1.000 Wendy's-Restaurants in China in den nächsten 10 Jahren, die Cook auf der Telefonkonferenz als die größte Entwicklungsvereinbarung in der Unternehmensgeschichte bezeichnete.

Der digitale Umsatz in den USA wuchs im ersten Quartal um 8,4 %, wobei der digitale Mix 22,7 % des US-Umsatzes erreichte, unterstützt durch die Integration einer KI-Empfehlungsmaschine in die mobile App.

Das Unternehmen erklärte eine reguläre vierteljährliche Dividende von 0,14 US-Dollar pro Aktie und bestätigte, dass es über eine verbleibende Ermächtigung zum Rückkauf von Aktien in Höhe von etwa 35 Millionen US-Dollar verfügt, obwohl das Management erklärte, dass für 2026 keine Rückkäufe geplant sind.

WEN-Aktien Finanzdaten

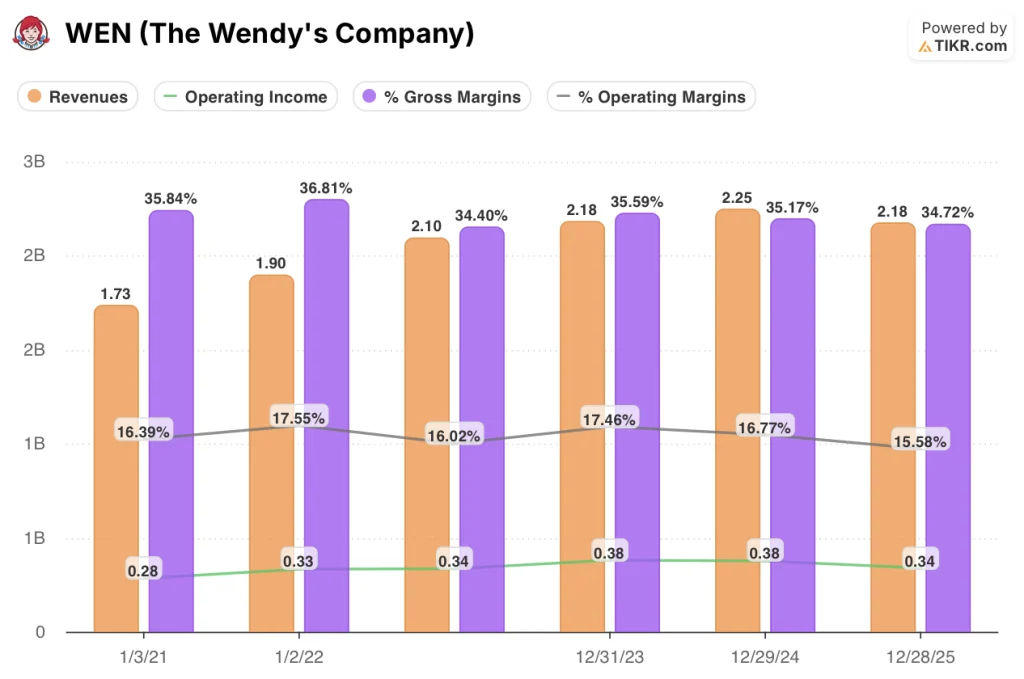

Die Gewinn- und Verlustrechnung für Q1 2026 spiegelt ein Unternehmen wider, das unter bewusstem Margendruck steht: Die Bruttomargen sind seit Mitte 2025 erheblich gesunken, und das Betriebsergebnis ist das schwächste in den acht Quartalen.

Der Umsatz der WEN-Aktie lag im ersten Quartal 2026 bei 540 Mio. USD und damit in etwa auf dem Niveau des vierten Quartals 2025 (540 Mio. USD), aber unter dem im zweiten Quartal 2025 erreichten Höchstwert von 560 Mio. USD.

Die Bruttomarge lag in Q1 2026 bei 33%, ein deutlicher Rückgang gegenüber dem Spitzenwert von 36% in Q2 2025, und markiert das dritte Quartal in Folge mit einem Rückgang des Bruttogewinns im Jahresvergleich.

Das Betriebsergebnis lag im ersten Quartal 2026 bei 70 Mio. USD, ein Rückgang gegenüber 110 Mio. USD im zweiten Quartal 2025 und nur geringfügig über dem Tiefstand von 70 Mio. USD im vierten Quartal 2025.

Die operative Marge lag in Q1 2026 bei 12 %, verglichen mit 19 % in Q2 2025 in der Spitze, was die Rohstoffinflation, den Anstieg der Arbeitskosten und die beabsichtigten G&A-Investitionen in die Wiederbelebung der Marke und die Ressourcen vor Ort widerspiegelt.

Laut Suzanne Thuerk, Chief Accounting Officer und Global Head of FP&A, wird die Rohstoffinflation in der ersten Jahreshälfte 2026 sehr hoch sein, wobei die Gesamtkosten für Rohstoffe im ersten Halbjahr aufgrund der zweistelligen Rindfleischinflation im hohen einstelligen Bereich liegen werden, bevor sie sich im zweiten Halbjahr auf einen niedrigen einstelligen Bereich abschwächen, wenn das Unternehmen beginnt, die hohen Rindfleischkosten des letzten Jahres zu verarbeiten.

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht für die Wendy's-Aktie ein Kursziel von 11,34 $ vor, was eine Gesamtrendite von 55 % ausgehend vom aktuellen Kurs von 7,30 $ über 4,6 Jahre oder etwa 10 % auf Jahresbasis bedeutet.

Das Mid-Case-Modell geht von einer CAGR des Umsatzes von 1,5 % bis 2035 und einer Nettogewinnmarge von 5,6 % aus, was eher eine bescheidene Erholung der Rentabilität als eine deutliche Beschleunigung widerspiegelt.

Die Ergebnisse des ersten Quartals stimmen weitgehend mit diesen Annahmen überein: Die Umsatzsteigerung war bescheiden, der Druck auf die Marge wird nach und nach nachlassen, wenn sich die Rindfleischkosten im zweiten Halbjahr normalisieren, und die Entscheidung des Managements, die Prognose für das Gesamtjahr zu bestätigen, hält das Basismodell aufrecht.

Der Investment Case für die Wendy's-Aktie ist nach dem ersten Quartal weder stärker noch schwächer; er ist auf dem richtigen Weg, wobei das Ausführungsrisiko als Schlüsselvariable zwischen hier und dem Wendepunkt in der zweiten Jahreshälfte im Vordergrund steht.

Die Debatte um die Wendy's-Aktie läuft auf eine Frage hinaus: Ist die durch das Projekt Fresh ausgelöste Erholung im zweiten Halbjahr realistisch und schnell genug, um einen Kauf mit einem Abschlag von 55 % auf den Modellwert zu rechtfertigen?

Was richtig laufen muss

- Die Umsätze der Restaurants in den USA müssen sich von den negativen 7,8 % im ersten Quartal auf den vom Management für das zweite Halbjahr angepeilten Wert verbessern. Dies erfordert, dass die Zusammenarbeit mit den Minions, der Relaunch des Pretzel Bacon Pub Cheeseburger und die neue Medienagentur gemeinsam eine Lücke schließen, die von den unternehmenseigenen Restaurants nur teilweise geschlossen werden kann.

- Die Rohstoffinflation muss planmäßig zurückgehen, wobei erwartet wird, dass die Rindfleischkosten von einer zweistelligen Inflation im ersten Halbjahr auf eine niedrige einstellige Inflation im zweiten Halbjahr zurückgehen werden, so dass sich die Marge der unternehmensgeführten Restaurants in den USA wieder dem Ziel von 13 % nähern kann.

- Die Vereinbarung zur Entwicklung von bis zu 1.000 Restaurants in China über einen Zeitraum von 10 Jahren muss beginnen, eine sichtbare Dynamik in der Pipeline zu erzeugen und die internationale Wachstumsthese in großem Umfang zu bestätigen.

- Die digitalen Umsätze, die im ersten Quartal um 8,4 % bei einer Mix-Rate von 22,7 % wuchsen, müssen ihre Entwicklung fortsetzen, wenn die KI-Empfehlungsmaschine und die erweiterten mobilen Checkout-Optionen ausgereift sind.

Was noch schiefgehen könnte

- Das bereinigte EBITDA lag in Q1 bereits um 13 Mio. USD unter dem Vorjahreswert, wobei die für das Gesamtjahr prognostizierte Spanne von 460 bis 480 Mio. USD eine erhebliche Erholung in H2 voraussetzt; jede Verzögerung bei der Verbesserung der Kundenfrequenz verlängert den Zeitraum der Margenkompression und belastet den Weg zur Mitte

- Die durchschnittliche EBITDA-Marge der US-Franchisenehmer sank im Jahr 2025 auf 9,3 %, ein Rückgang um 270 Basispunkte, der in erster Linie auf die Inflation der Rindfleischkosten zurückzuführen ist; anhaltender wirtschaftlicher Stress bei den Franchisenehmern könnte die Annahme operativer Initiativen über die 25 % des Systems hinaus verlangsamen, die das Projekt Fresh vollständig umgesetzt haben.

- Das Systemoptimierungsprogramm, von dem das Management erwartet, dass es sich auf 5 bis 6 % des Systems auswirkt und bis 2026 einen Umsatzrückgang von 15 bis 20 Millionen US-Dollar verursachen wird, liegt weiterhin im Zeitplan, führt jedoch zu einem anhaltenden Umsatzrückgang, der eine frühzeitige Erholung der Umsätze in den gleichen Restaurants ausgleicht

- Der Nettoverschuldungsgrad von 4,9x bereinigtem EBITDA zum Quartalsende liegt nahe am oberen Rand des Zielbereichs des Managements von 3,5x bis 5x, und da keine Rückkäufe geplant sind und die Dividendenverpflichtungen fortbestehen, bietet die Bilanz nur begrenzte Flexibilität, falls der Turnaround länger dauert als erwartet

Sollten Sie in The Wendy's Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Wendy's Company auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um The Wendy's Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WEN-Aktie auf TIKR → kostenlos