Wichtige Daten

- Aktueller Kurs: ~$16 (Schlusskurs am 8. Mai 2026: $15,69, plus 11% am Tag der Gewinne)

- Q1 2026 Bereinigter Umsatz: $2,8 Mrd., Anstieg um 118% gegenüber dem Vorjahr (von $1,3 Mrd. in Q1 2025)

- Q1 2026 Bereinigtes EPS: $0,15, gegenüber $0,04 in Q1 2025

- Q1 2026 Bereinigtes EBITDA: $738M, Marge bei 26% gegenüber 13% in Q1 2025

- Q2 2026 Bereinigte Umsatzerwartung: $2,7B bis $2,9B

- Kostensynergien von Mr. Cooper: 400 Mio. $ auf Jahresbasis, jetzt voraussichtlich bis Ende 2026 vollständig realisiert (ein Jahr früher als ursprünglich geplant)

- TIKR-Modell-Kursziel: ~$19 (mittleres Kursziel)

- Implizites Aufwärtspotenzial: ~19% über ~5 Jahre (4% auf Jahresbasis)

Rocket Companies Aktie Q1 2026 Gewinnaufschlüsselung

Rocket Companies(RKT) meldete für das erste Quartal 2026 einen bereinigten Umsatz von 2,8 Mrd. US-Dollar, womit das obere Ende der Prognosespanne übertroffen wurde und sich der Umsatz im Jahresvergleich von 1,3 Mrd. US-Dollar im ersten Quartal 2025 mehr als verdoppelt hat.

Das bereinigte verwässerte Ergebnis je Aktie lag bei 0,15 US-Dollar, gegenüber 0,04 US-Dollar im Vorjahresquartal und über den 0,11 US-Dollar des vierten Quartals 2025.

Das bereinigte EBITDA erreichte 738 Mio. US-Dollar, verglichen mit 592 Mio. US-Dollar im Vorquartal, wobei die Margen auf 26 % stiegen, verglichen mit 23 % in Q4 2025 und 13 % in Q1 2025.

Laut CEO Varun Krishna in der Telefonkonferenz zum Q1 2026 war dies das profitabelste Quartal seit vier Jahren.

Das Netto-Rate-Lock-Volumen erreichte 49 Mrd. USD, was einem Anstieg von 19 % gegenüber dem Vorquartal entspricht, wobei der Marktanteil sowohl im Kauf- als auch im Refinanzierungskanal gegenüber dem Vorquartal und dem Vorjahr gestiegen ist.

Das Servicing-Portfolio, das jetzt einen unbezahlten Kapitalsaldo von 2,1 Billionen US-Dollar aufweist, generierte während des Quartals mehr als 1 Milliarde US-Dollar an Servicing-Gebühren, so Krishna auf dem Q1 2026 Earnings Call.

Die Gewinnspanne aus dem Verkauf, ohne Korrespondenten, erreichte 322 Basispunkte, den höchsten Wert seit Q1 2021, so President und CFO Brian Brown auf der Gewinnmitteilung für Q1 2026.

54 % der Refinanzierungsabschlüsse stammten von bestehenden Kunden, wobei die Rückgewinnungsquoten für von Mr. Cooper initiierte Darlehen ein Allzeithoch erreichten, so Brown auf der Gewinnmitteilung für Q1 2026.

Die Anbindungsrate von Redfin nähert sich 50 %, wobei die aktuelle Rate bei 45 % liegt und weiter ansteigt, so Brown in der Telefonkonferenz zum Ergebnis von Q1 2026.

Rocket Pro hat innerhalb von zwei Monaten nach der Einführung von Jupiter, einem White-Label-Kreditvergabesystem, das kostenlos angeboten wird, fast 180 neue Maklerpartner hinzugewonnen, die zusammen ein jährliches abgeschlossenes Kreditvolumen von 5 Mrd. USD darstellen, so Brown auf der Q1 2026 Earnings Call.

KI-gestützte Kaufvorabgenehmigungen, die Ende Februar eingeführt wurden, machen jetzt 10 % aller Vorabgenehmigungen aus, wobei 40 % außerhalb der üblichen Geschäftszeiten abgeschlossen werden und die Umwandlung um 33 % höher ist als ohne KI, so Krishna in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die KI-Prospektion hat die Zeit der Kreditsachbearbeiter von bis zu zwei Stunden pro Tag auf Null reduziert, wobei die Konversion zweistellig gestiegen ist, so Krishna auf der Telefonkonferenz zum Q1 2026.

Die Compass-Partnerschaft hat fast 10.000 exklusive Redfin-Listings und etwa 30.000 Leads in das Compass-Ökosystem eingebracht, wobei einer von vier Kaufkrediten im Maklerkanal jetzt von Compass-Agenten stammt, so Krishna auf der Q1 2026 Earnings Call.

Die Origination-Kapazität hat 300 Mrd. USD erreicht, doppelt so viel wie im Jahr 2024, und wurde zwei Jahre vor dem ursprünglichen Zeitplan mit mehreren Hundert weniger Produktionsteammitgliedern erreicht, so Brown auf dem Q1 2026 Earnings Call.

Die Zahl der abgeschlossenen Kredite pro Teammitglied ist im Vergleich zu vor zwei Jahren um 75 % gestiegen, so Brown in der Telefonkonferenz zu den Ergebnissen von Q1 2026.

Für das zweite Quartal 2026 prognostizierte Rocket einen bereinigten Umsatz von 2,7 bis 2,9 Milliarden US-Dollar, wobei die Ausgaben in der Mitte des Quartals voraussichtlich bei etwa 2,2 Milliarden US-Dollar liegen werden (ohne Amortisation, aktienbasierte Vergütung und einmalige Akquisitionskosten), etwa 60 Millionen US-Dollar weniger als im ersten Quartal, was auf die laufende Realisierung von Synergien zurückzuführen ist.

Rocket Companies-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt eine deutliche operative Hebelwirkung: Der Umsatz hat sich gegenüber dem Vorjahr fast verdreifacht, während die Kostenstruktur im Vergleich zum Vorjahr gesunken ist.

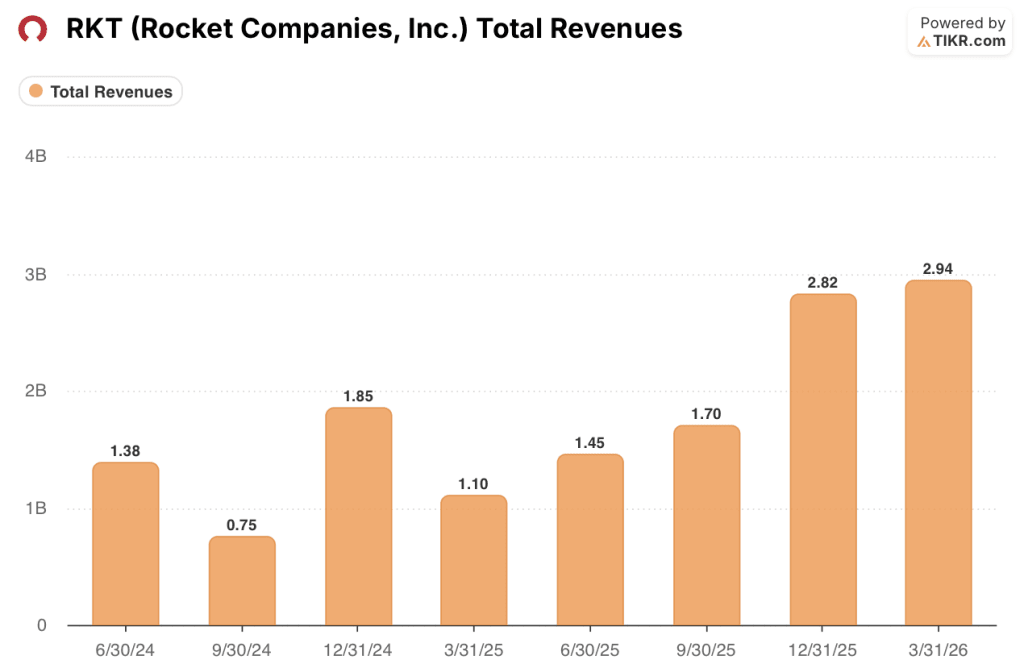

Die Gesamteinnahmen erreichten im ersten Quartal 2026 2,94 Mrd. $, gegenüber 2,82 Mrd. $ im vierten Quartal 2025, 1,70 Mrd. $ im dritten Quartal 2025, 1,45 Mrd. $ im zweiten Quartal 2025 und 1,10 Mrd. $ im ersten Quartal 2025, was einen konstanten Anstieg in jedem Quartal des vergangenen Jahres darstellt.

Der Umsatzanstieg spiegelt das Gewicht der Übernahmen von Mr. Cooper und Redfin wider, die die Zusammensetzung des Umsatzes ab Q4 2025 deutlich verändert haben.

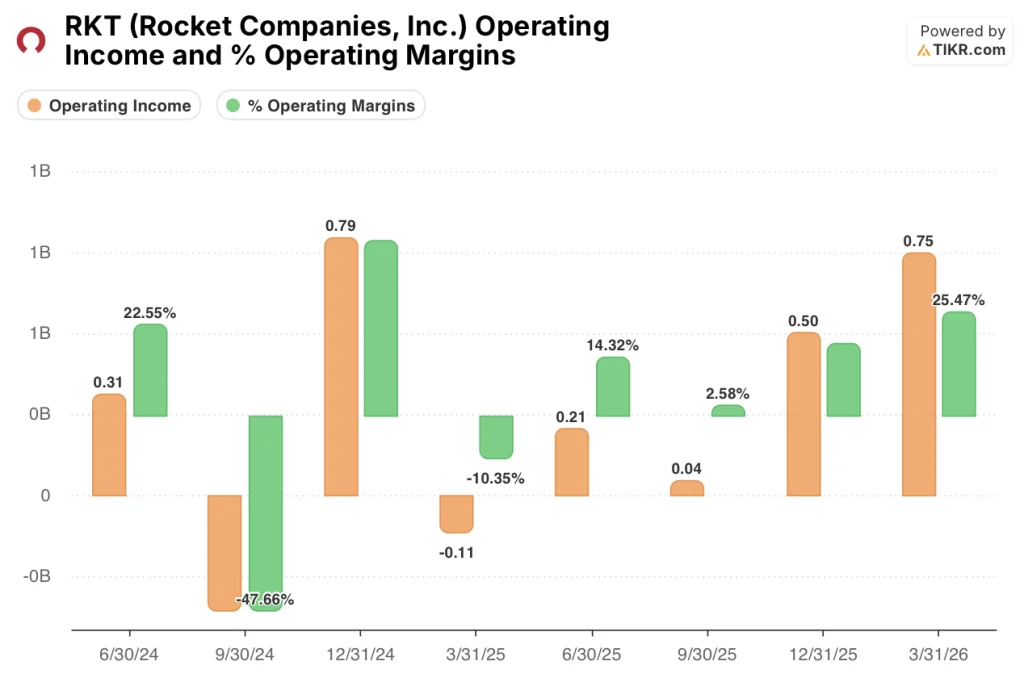

Das Betriebsergebnis stieg im ersten Quartal 2026 sprunghaft auf 750 Mio. USD, gegenüber 500 Mio. USD im vierten Quartal 2025, 40 Mio. USD im dritten Quartal 2025 und 210 Mio. USD im zweiten Quartal 2025, wobei die operative Marge 26 % erreichte, gegenüber 18 % im vierten Quartal 2025 und nur 3 % im dritten Quartal 2025.

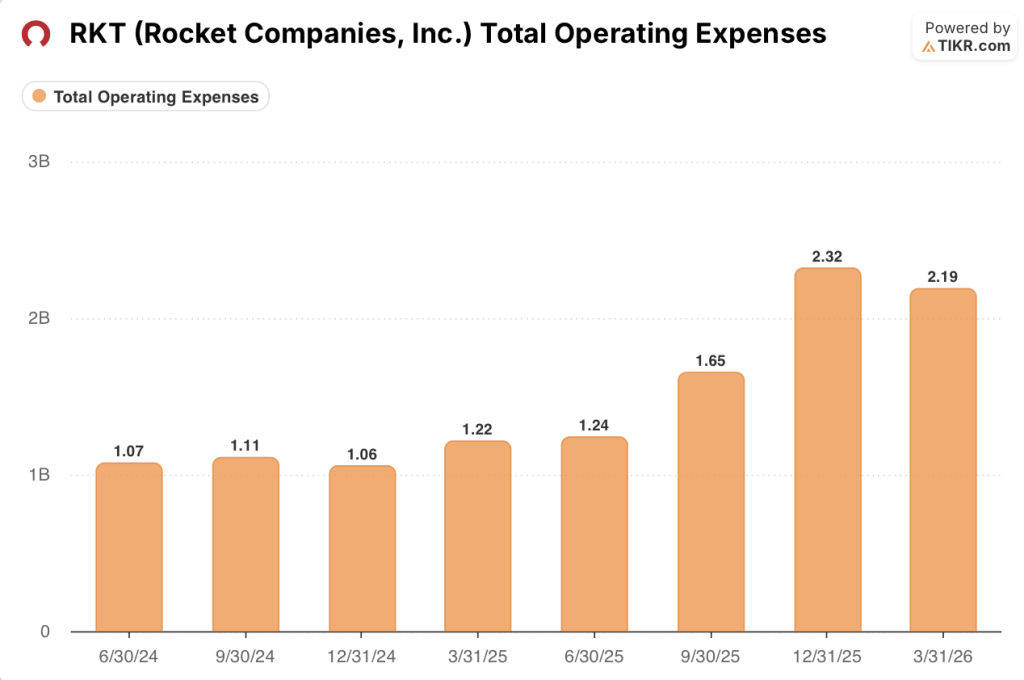

Die Gesamtbetriebskosten sanken von 2,32 Mrd. USD in Q4 2025 auf 2,19 Mrd. USD in Q1 2026, was die frühzeitige Realisierung von Mr. Cooper-Synergien und den Nutzen von KI-gesteuerten Effizienzverbesserungen widerspiegelt, die Brown auf dem Gewinngespräch in Q1 2026 bestätigte.

Was sagt das Bewertungsmodell aus?

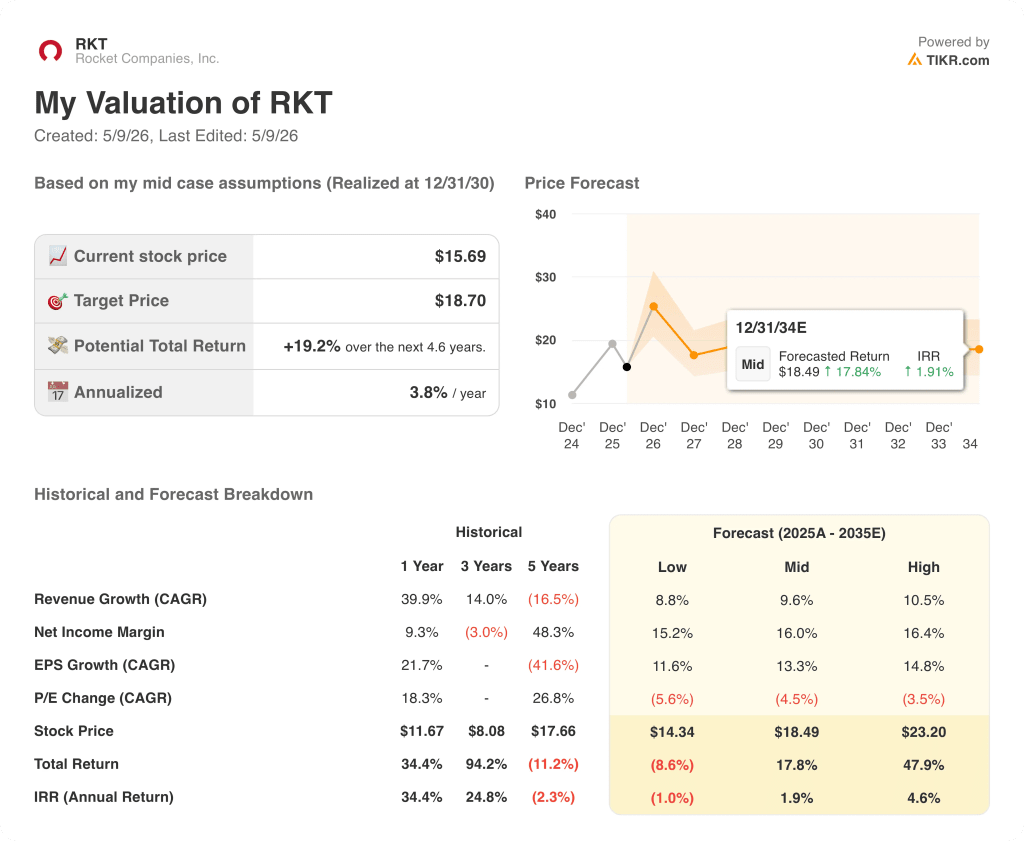

Das TIKR-Modell bewertet die Aktie von Rocket Companies mit einem Mid-Case-Ziel von ~$19, was ein Gesamtaufwärtspotenzial von etwa 19 % gegenüber dem aktuellen Kurs von ~$16 über 4,6 Jahre oder 3,8 % auf Jahresbasis bedeutet.

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate von 9,6 % und einer Nettogewinnmarge von 16 % während des Prognosezeitraums aus.

Das Ergebnis des ersten Quartals stärkt die Argumente für beide Annahmen: Der Umsatzverlauf liegt kurzfristig deutlich über dieser Wachstumsrate, und die in diesem Quartal erzielte EBITDA-Marge von 26 % gibt dem Ziel für die Nettogewinnmarge eine solide Grundlage.

Der Investment Case für Rocket Companies-Aktien wird nach diesem Bericht zunehmend stärker, da die operative Hebelwirkung schneller als erwartet eintritt und sich der Zeitplan für die Synergien um ein ganzes Jahr nach vorne verschiebt.

Wovon der Ergebnisbericht abhängt: Ob die KI-gesteuerten Effizienzsteigerungen und die Rückgewinnungsraten von Rocket auch in einem Umfeld mit höheren Preisen und geringeren Volumina im Jahr 2026 anhalten.

Was richtig laufen muss

- Die Hypothekenzinsen müssen sich stabilisieren oder sinken, um die zinssensitive Ertragskategorie zu erschließen, die das Management als die größte Quelle für Aufwärtspotenziale bei einem Zinsrückgang identifiziert hat; die Pipeline von Kunden mit bereits genehmigten Käufen ist auf einem Allzeithoch.

- Die Synergien von Mr. Cooper müssen planmäßig eintreten: 75 Mio. USD im ersten Quartal, weitere 100 Mio. USD bis Ende des zweiten Quartals und 225 Mio. USD in H2 2026

- Die Anbindungsrate von Redfin muss sich von derzeit 45 % weiter in Richtung 50 % bewegen, um die weniger ratenabhängige Umsatzbasis der Plattform zu erweitern

- Die KI-Originierungskapazität von 300 Mrd. USD muss sich in einer nachhaltigen Verkaufsgewinnmarge auf oder nahe dem Niveau von 322 Basispunkten in Q1 2026 niederschlagen

Was noch schiefgehen könnte

- Die Frühjahrssaison für Hauskäufe ist langsam angelaufen, und die durchschnittliche Verweildauer von 51 Tagen auf dem Markt ist die längste seit 2019, was das kurzfristige Kaufvolumen nach oben begrenzt

- Die Hypothekenzinsen liegen ca. 50 Basispunkte über den Tiefstständen vom Februar, was Druck auf die zinsempfindlichen Refinanzierungsvolumina ausübt, die, wie das Management einräumt, im 2.

- Mit 3,8 % auf Jahresbasis ist die mittlere Rendite von TIKR für Anleger, die eine zinsbedingte Aufwärtsentwicklung im Jahr 2026 erwarten, bescheiden; das High-Case-Szenario erfordert die gleichzeitige Umsetzung von Umsatzwachstum und Synergieeffekten

- Die Verkaufsgewinnmarge steht unter dem Druck einer Mixverschiebung, da die Pro-Volumina während einer einkaufsintensiven Saison steigen, so Brown in der Gewinnmitteilung für Q1 2026

Sollten Sie in Rocket Companies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Rocket Companies auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Rocket Companies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RKT-Aktie auf TIKR → kostenlos