Wichtige Statistiken für die Zillow-Aktie

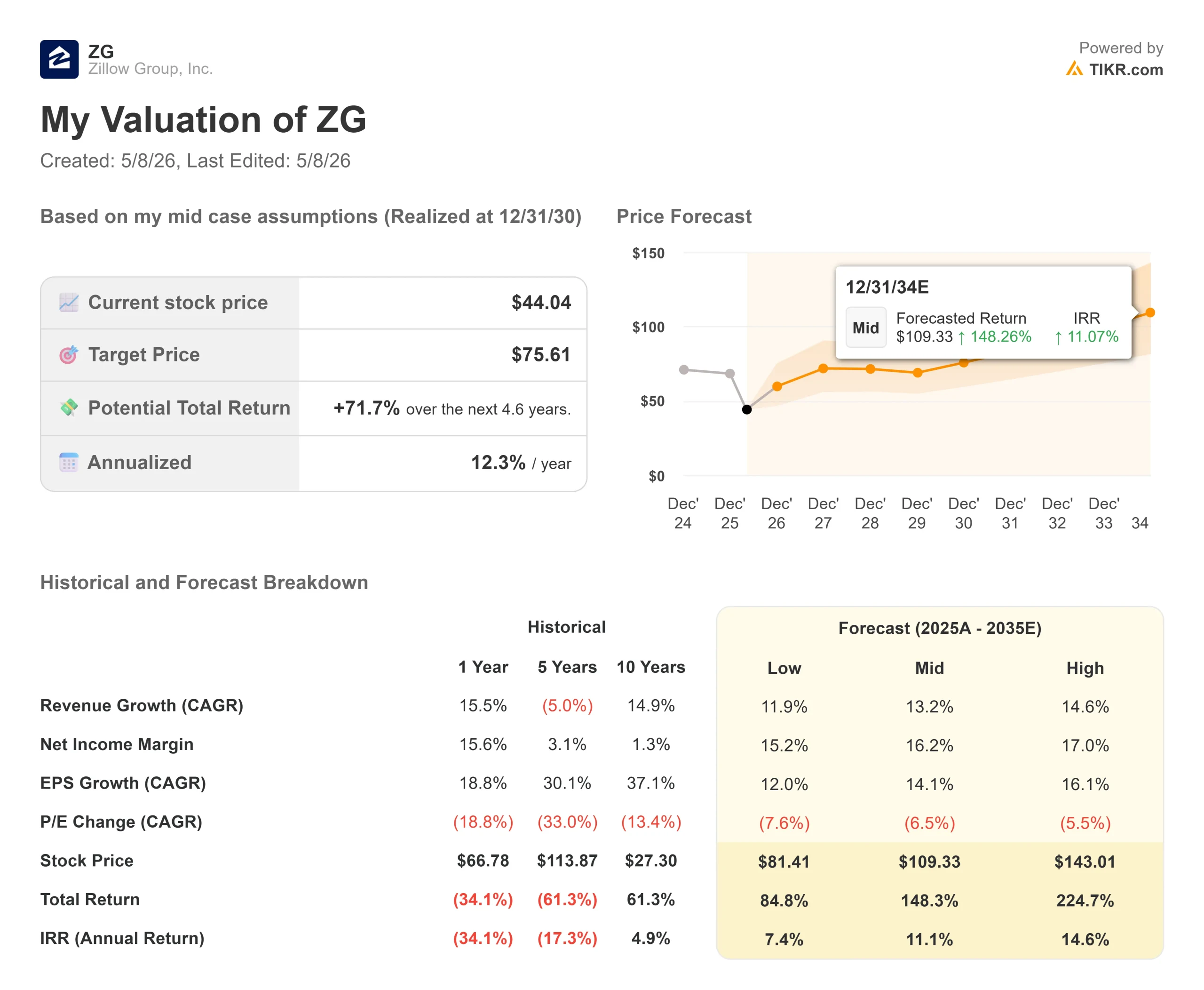

- Aktueller Kurs: $44.04

- Kursziel (Mittelwert): ~$66

- Kursziel (Mitte): $75.61

- Mögliche Gesamtrendite: ~72%

- Annualisierter IRR: ~12% / Jahr

- Ergebnisreaktion: -1,76% (7. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Zillow Group (ZG) verzeichnete eines ihrer besten operativen Quartale in der Geschichte, und der Markt verkaufte sie trotzdem. Die Aktie schloss am 7. Mai 2026 mit einem Minus von 1,76 %, nachdem sie ein Umsatzwachstum von 18 %, ein Rekordquartal im Hypothekengeschäft und einen bereinigten Gewinn je Aktie von 0,53 $ gegenüber einer Schätzung der Street von 0,46 $ gemeldet hatte. Die Bullen verweisen auf drei Geschäftsmotoren, die sich gleichzeitig beschleunigen. Die Bären verweisen auf einen eingefrorenen Immobilienmarkt, ein anstehendes FTC-Verfahren und eine Gewinnprognose für das zweite Quartal, die hinter den Erwartungen zurückblieb. Die entscheidende Frage lautet: Wächst die Plattform von Zillow schnell genug, um den Gegenwind zu überstehen?

Der Schlag, der immer noch wehtut

Die Investor-Relations-Unterlagen von Zillow für das erste Quartal 2026 zeigen einen Gesamtumsatz von 708 Millionen US-Dollar, der im Jahresvergleich um 18 % gestiegen ist und nahe dem oberen Ende der Prognose liegt. Das bereinigte EBITDA von 182 Mio. US-Dollar übertraf das obere Ende der Prognosespanne. Der Nettogewinn belief sich auf 46 Millionen US-Dollar, wobei die Nettogewinnmarge im Vergleich zum Vorjahr um mehr als 500 Basispunkte stieg. Der freie Cashflow in Höhe von 127 Mio. USD lag um 44 % über dem Wert von Q1 2025.

Der Ausverkauf betraf nicht Q1. Es ging um Q2. Das Management prognostizierte für Q2 einen Umsatz von 750 bis 765 Millionen US-Dollar, was ein Wachstum von etwa 16 % in der Mitte des Quartals bedeutet. Das ist solide, aber die EBITDA-Prognose für Q2 in Höhe von 150 bis 165 Mio. USD enttäuschte die Analysten, die eine größere operative Hebelwirkung erwartet hatten. Zwei Posten sind für den größten Teil der Lücke verantwortlich: ca. 20 Mio. USD an zusätzlichen Rechtskosten im Zusammenhang mit einem FTC-Verfahren, das CFO Jeremy Hofmann als "beschleunigt" bezeichnete, und 16 Mio. USD an zusätzlichen Werbeausgaben, die in Q2 für geplante Produkteinführungen vorgezogen wurden. Ohne diese Rechtskosten entspricht die bereinigte EBITDA-Prognose für Q2 von 170 bis 185 Mio. USD in etwa den Margen des Vorjahres.

Es lohnt sich, den Kontext der FTC zu verstehen. Im Oktober 2025 verklagte die Federal Trade Commission (FTC) Zillow und Redfin und behauptete, Zillow habe etwa 100 Millionen Dollar gezahlt, um Redfin als Konkurrenten in der Werbung für Mehrfamilienhäuser auszuschalten. Fünf Generalstaatsanwälte der Bundesstaaten reichten parallel Kartellklagen ein. Der rechtliche Überhang fällt direkt auf das Vermietungssegment von Zillow, sein am schnellsten wachsendes Geschäft. Das Management geht davon aus, dass der Gegenwind durch die Rechtskosten in der zweiten Hälfte des Jahres 2026 nachlassen wird, wenn der Prozess fortgesetzt wird.

Historische und zukünftige Schätzungen für Zillow-Aktien anzeigen (kostenlos!) >>>

Drei Motoren laufen gleichzeitig

Der Ausverkauf im Februar 2026, als ZG nach den Q4-2025-Ergebnissen aufgrund der schwachen EBITDA-Prognose und der Befürchtung von Störungen durch künstliche Intelligenz um 17,13 % fiel, führte zu einem maximalen Rückgang der Aktie um 53,96 % von ihrem 52-Wochen-Hoch von 90,22 $ und erreichte im April bei 39,14 $ seinen Tiefpunkt. Q1 2026 zeigt, dass sich das operative Bild seitdem nur verbessert hat.

1. Hypotheken. Die Vergabe von Kaufkrediten stieg im ersten Quartal um 96 % gegenüber dem Vorjahr auf einen Rekordwert von 1,5 Mrd. $. Die Einnahmen aus Hypotheken in Höhe von 64 Mio. $ stiegen um 56 % und übertrafen damit Zillows eigene Wachstumsprognose von 40 %. Zillow Home Loans gehört jetzt zu den 25 führenden Kreditgebern für den Kauf von Immobilien in den USA. Auf die erweiterten Märkte, in denen das vollständig integrierte Transaktionserlebnis live ist, entfielen im ersten Quartal 49 % der Verbindungen von Zillow, gegenüber 44 % im vierten Quartal 2025. Das Ziel des Managements liegt bei mindestens 75 %. Diese 26-Punkte-Lücke ist die Grundlage für die nächsten Einnahmen aus dem Hypothekengeschäft.

2. Vermietungen. Die Vermietungseinnahmen in Q1 in Höhe von 183 Mio. $ stiegen um 42 % im Vergleich zum Vorjahr, wobei Mehrfamilienhäuser um 57 % zulegten. Zillow hat jetzt 76.000 Mehrfamilienhäuser auf der Plattform, 38 % mehr als vor einem Jahr, bei einer adressierbaren Gesamtbasis von etwa 140.000 bis 150.000 Gebäuden. Hofmann erläuterte in der Telefonkonferenz die Entwicklung: Die Mieten stiegen 2024 um 27 %, 2025 um 39 % und werden 2026 voraussichtlich um etwa 30 % steigen, was fast einer Verdoppelung des Geschäfts in drei Jahren entspricht. Das Ziel von 1 Milliarde Dollar Jahresmieteinnahmen bleibt auf Kurs.

3. Die Zusammenarbeit mit Realtor.com. Der strategisch bedeutendste Schritt der Woche war nicht der Ergebnisbericht selbst. Am 5. Mai 2026 kündigten Zillow und Realtor.com an, dass Zillow Preview Listings (vorvermarktete Immobilien, die auf Zillow erscheinen, bevor sie in den MLS (Multiple Listing Service) aufgenommen werden) ab diesem Sommer auch auf Realtor.com erscheinen werden. Zusammen erreichen die beiden Plattformen laut Comscore-Daten vom März etwa drei Viertel der großen Portalbesucher. Zillow Preview startete im März 2026 mit fünf Maklerpartnern und war am Tag der Veröffentlichung bereits auf mehr als 60 angewachsen. CEO Jeremy Wacksman formulierte das Prinzip direkt: "Der Immobilienmarkt funktioniert am besten, wenn jeder Käufer Zugang zu den gleichen Informationen hat, nichts versteckt, nichts für einige wenige reserviert."

Preview ist Zillows Gegenstück zu den privaten Listing-Netzwerken, die Compass und andere Maklerunternehmen aufgebaut haben. Compass syndiziert sein konkurrierendes Programm über Redfin. Zillow erreicht nun die beiden meistbesuchten Immobilienplattformen gleichzeitig, ohne dass eine Maklerzugehörigkeit erforderlich ist. Dieser Vertriebsgraben ist nur schwer schnell zu replizieren.

Ein Detail aus dem Earnings Call, das keine Schlagzeilen machte: Der KI-Modus von Zillow ist für etwa 5 % der Nutzer der Plattform live und verändert bereits das Nutzerverhalten. Wacksman erzählte, dass ein Nutzer kürzlich 16 Gespräche über 10 Tage geführt hat, um Nachbarschaften in Sonoma County zu erkunden, und schließlich einen Vertrag für ein Haus abschloss, das er durch diese Erfahrung gefunden hatte. Außerdem liefern die Ingenieure 40 % mehr Code pro Ingenieur bei gleicher oder höherer Qualität, da KI in die internen Arbeitsabläufe eingebettet ist. Die Erweiterung des KI-Modus für Verbraucher ist für die zweite Hälfte des Jahres 2026 geplant.

Wo Zillow im Vergleich zu seinen Mitbewerbern steht

Unter den Immobilien-Peers auf der TIKR-Konkurrenzseite wird Zillow mit dem 3,15-fachen NTM EV/Umsatz und dem 12,09-fachen NTM EV/EBITDA gehandelt. Compass (COMP) wird mit dem 0,70-fachen des NTM EV/Umsatzes und dem 10,74-fachen des NTM EV/EBITDA gehandelt. Colliers International (CIGI) wird mit dem 1,39-fachen des NTM EV/Umsatzes und dem 10,60-fachen des NTM EV/EBITDA gehandelt.

Der Aufschlag von Zillow spiegelt den margenstärkeren Software- und Marktplatz-Einnahmen-Mix sowie eine Wachstumsrate von 18 % in einem Immobilienmarkt wider, der nach Angaben der National Association of Realtors (NAR) im ersten Quartal 2026 nur um 2 % wuchs. Ob diese Prämie gerechtfertigt ist, hängt fast ausschließlich davon ab, ob die FTC-Angelegenheit gelöst wird, ohne eine strukturelle Änderung des Vermietungsgeschäfts zu erzwingen. Das ist der Bärenfall in einem Satz.

In der Bilanz beendete Zillow das erste Quartal mit 788 Millionen US-Dollar an Barmitteln und Investitionen, gegenüber 1,3 Milliarden US-Dollar zum Jahresende 2025, nachdem das Unternehmen Aktien im Wert von 626 Millionen US-Dollar zurückgekauft und 13,5 Millionen Aktien in einem einzigen Quartal eingezogen hatte. Die Zahl der ausstehenden Aktien (verwässert) sank von 256 Millionen vor einem Jahr auf 240 Millionen. Mit 1,3 Mrd. USD, die im Rahmen der bestehenden Rückkaufsgenehmigungen verbleiben, und einer nicht in Anspruch genommenen Kreditfazilität in Höhe von 500 Mio. USD verfügt Zillow über ausreichende Kapazitäten, um die Anzahl der Aktien weiter zu verringern. Der fremdfinanzierte LTM-Cashflow liegt bei 285,50 Mio. USD pro TIKR und ist aufgrund der verbesserten Rentabilität stark gestiegen.

Sehen Sie, wie Zillow im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $44,04

- Kursziel (Mitte): $75.61

- Mögliche Gesamtrendite: ~72%

- Annualisierter IRR: ~12% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Zillow-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR prognostiziert für den Zeitraum von 2025 bis 2035 eine Umsatzwachstumsrate von rund 13 %. Die beiden Haupttreiber sind die Vermietungen, die durch neue Objekte und Marktanteilsgewinne bei Mehrfamilienhäusern auf einen Jahresumsatz von 1 Mrd. USD und darüber hinaus ansteigen, sowie das Volumen der Hypothekenvergabe, das sich durch die Erhöhung der Marktabdeckung von 49 % auf das 75 %-Ziel erhöht. Der Margentreiber ist die operative Hebelwirkung auf einer Fixkostenbasis von etwa 1,1 Mrd. USD, von der das Management erwartet, dass sie nur mit der Inflation wächst, wobei die variablen Kosten bis Ende 2026 tendenziell neutral sein werden.

Die Nettogewinnmarge erreicht im mittleren Fall bis zum Ende des Prognosezeitraums etwa 16 %. Das Hauptrisiko: Wenn das FTC-Verfahren zu einer strukturellen Abhilfe führt, die Zillow zwingt, sein Werbemodell für Mehrfamilienhäuser umzustrukturieren, wird die Wachstumsthese bei den Mieten erheblich beeinträchtigt. Das primäre Potenzial: Jede Erholung des Transaktionsvolumens im Wohnungsbau führt dazu, dass die Einnahmen aus dem Verkauf von Immobilien über die Annahme eines Wachstums im mittleren einstelligen Bereich im Basisfall hinausgehen.

Das durchschnittliche Street-Ziel von 65,87 $, das auf 9 Käufen, 5 Outperforms, 12 Holds, 0 Underperforms und 0 Sells basiert, impliziert ein Aufwärtspotenzial von etwa 50 % gegenüber dem aktuellen Niveau und liegt damit immer noch deutlich unter dem mittleren Fall von TIKR. Die meisten Street-Modelle verwenden einen Ein- bis Zweijahreshorizont, der die Margenausweitung im Zeitraum 2028 bis 2030 nicht widerspiegelt. Beide Zahlen weisen in die gleiche Richtung: Der aktuelle Preis ist für diese Plattform nicht angemessen.

Fazit

Achten Sie auf den erweiterten Marktanteil bei der für August erwarteten Gewinnmitteilung für Q2 2026. Im ersten Quartal lag er bei 49 % der Anschlüsse. Wenn er 55 % oder mehr erreicht, ist dies das deutlichste Signal dafür, dass die vom Management angestrebte Margenausweitung in der zweiten Jahreshälfte auf dem richtigen Weg ist. Zillow ist nicht billig. Aber ein Umsatzwachstum von 18 % in einem stagnierenden Immobilienmarkt, mit einem Anstieg der Hypothekenvergabe um 96 % und einem Jahresumsatz von fast 1 Milliarde US-Dollar bei den Vermietungen, ist keine Geschichte, die der aktuelle Kurs vollständig widerspiegelt.

Sollten Sie in Zillow investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Zillow auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Zillow zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Zillow auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!