Wichtigste Daten

- Aktueller Kurs: ~$86 (8. Mai 2026)

- Q1 2026 Umsatz: $2,35B, +27% YoY

- Q1 2026 GAAP EPS: $0,58, +29% YoY

- Q1 2026 Bereinigtes EPS: $0,58, +24% YoY

- Umsatz im Segment Monster Energy Drinks: $2,19 Mrd., +28% YoY

- Internationaler Nettoumsatz: $1,06 Mrd., +45% YoY; +33% FX-neutral

- April 2026 Umsatzwachstum: ~24% YoY (nicht währungsbereinigt); ~22% währungsneutral

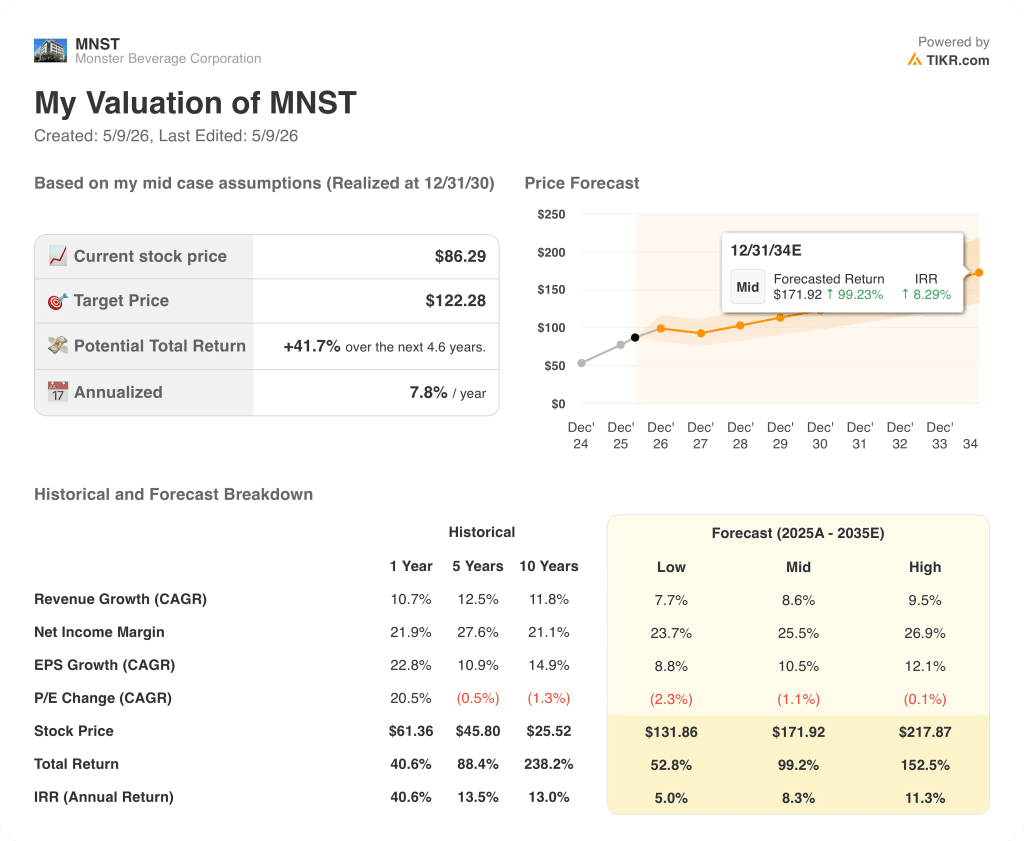

- TIKR-Modell-Kursziel: $122 (mittlerer Fall, realisiert am 31.12.30)

- Implizites Aufwärtspotenzial: ~42% insgesamt; ~8% auf Jahresbasis

Monster-Aktie Q1 2026 Gewinnaufschlüsselung

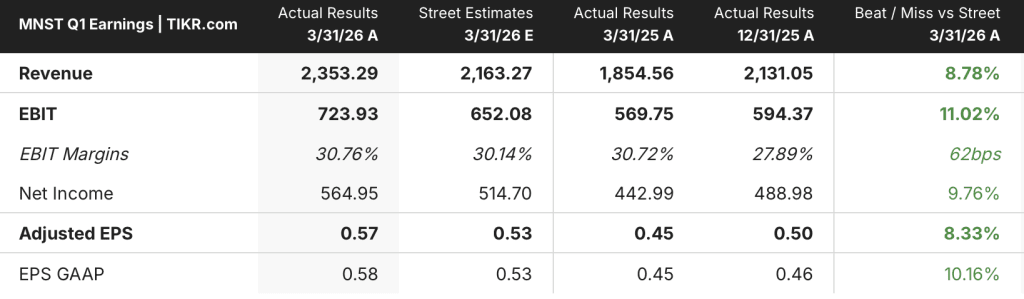

Monster Beverage Corporation(MNST) überschritt zum ersten Mal in der Unternehmensgeschichte die Marke von 2 Mrd. $ Quartalsumsatz und verzeichnete im Q1 2026 einen Nettoumsatz von 2,35 Mrd. $, ein Plus von 27 % gegenüber 1,85 Mrd. $ im Q1 2025.

Der GAAP-Gewinn je Aktie lag im Quartal bei 0,58 US-Dollar, ein Plus von 29 % gegenüber 0,45 US-Dollar im ersten Quartal 2025.

Das internationale Geschäft war die treibende Kraft, wobei der Nettoumsatz außerhalb der USA um 45 % auf 1,06 Mrd. US-Dollar anstieg und damit etwa 45 % des Gesamtumsatzes ausmachte, verglichen mit etwa 40 % vor einem Jahr.

Die EMEA-Region führte das internationale Wachstum an, mit einem Nettoumsatzanstieg von 53 % in Dollar und 37 % auf währungsbereinigter Basis, so CEO Hilton Schlosberg in der Telefonkonferenz für das 1. Quartal 2026.

Der Nettoumsatz im asiatisch-pazifischen Raum stieg um 40 % in Dollar und währungsbereinigt um 37 %, wobei China (+95 % in Dollar) und Indien (+95 % in Dollar) besonders hervorstachen, so Schlosberg auf der Telefonkonferenz für das erste Quartal.

In Lateinamerika stieg der Nettoumsatz um 36 % in Dollar und währungsbereinigt um 22 %, wobei Brasilien um 61 % in Dollar zulegte.

Das Segment Monster Energy Drinks, das Kerngeschäft des Unternehmens, steigerte seinen Nettoumsatz um 28 % auf 2,19 Milliarden US-Dollar.

Das Segment Strategische Marken steigerte den Nettoumsatz um 29% auf 127 Millionen Dollar.

Das Segment Alcohol Brands ging um 6 % auf 33 Mio. $ zurück.

In den Vereinigten Staaten wuchs der Nettoumsatz im ersten Quartal 2026 um 16 %, unterstützt durch Preismaßnahmen, die Ende 2025 ergriffen wurden, und eine starke Leistung der Markenfamilien Ultra und Juice Monster.

Ultra White wuchs in den USA im Quartalsvergleich um 34 %, und die Juice-Monster-Familie wuchs um 26 %, so Schlosberg in der Telefonkonferenz zum ersten Quartal.

Die Bruttomarge schrumpfte von 57 % im ersten Quartal 2025 auf 55 % im ersten Quartal 2026, was auf den geografischen Umsatzmix (120 Basispunkte negativer Einfluss durch stärkere internationale Gewichtung), höhere Kosten für Aluminiumdosen und gestiegene Frachtkosten aus der Produktion außerhalb des Orbits zurückzuführen ist.

Das Betriebsergebnis stieg um 28 % auf 730 Mio. USD von 570 Mio. USD in Q1 2025, und das Unternehmen bestätigte, dass es ab dem aktuellen Berichtszeitraum zur In-Orbit-Produktion zurückgekehrt ist.

Monster kaufte im 1. Quartal 2026 1,4 Millionen Aktien zu einem Durchschnittspreis von ~$74 für ca. $100 Mio. zurück, wobei ~$400 Mio. im Rahmen der bestehenden Ermächtigung zum 6. Mai 2026 verbleiben.

Der Nettoumsatz im April 2026 war auf nicht währungsbereinigter Basis etwa 24 % höher als im April 2025 und auf währungsbereinigter Basis etwa 22 % höher, so Schlosberg bei der Telefonkonferenz zum ersten Quartal.

Finanzdaten

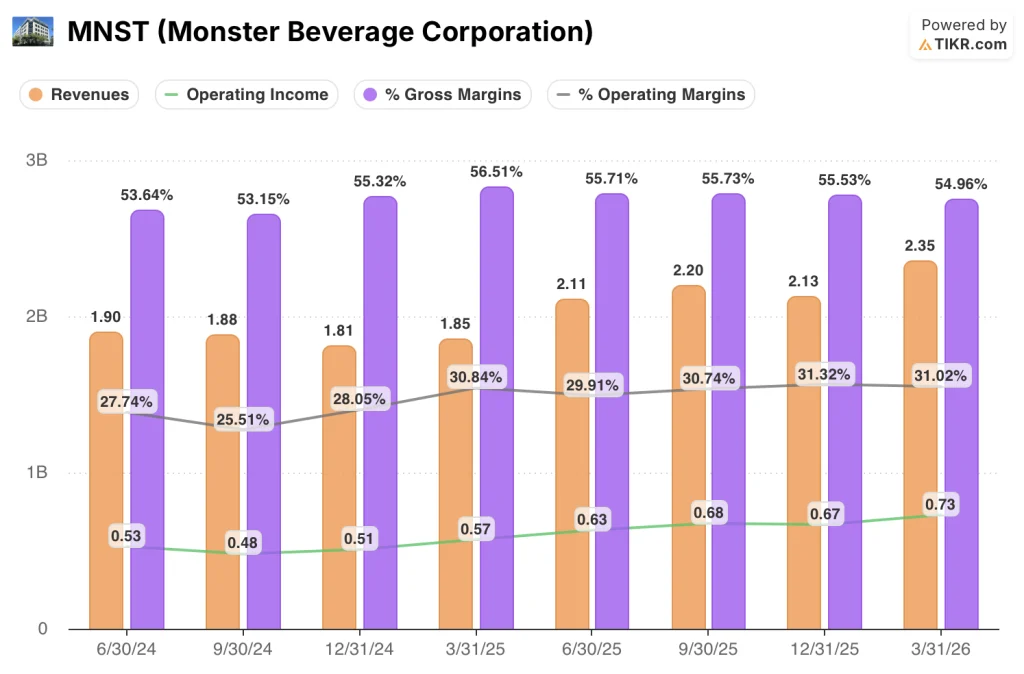

Das Umsatzwachstum hat sich in den letzten vier Quartalen wieder stark beschleunigt, wobei sich der Druck auf die Margen als Kosten dieser Expansion abzeichnet.

Der Umsatz erreichte seinen Tiefpunkt mit $1,81 Mrd. in Q4 2024 und stieg dann stetig an: $1,85 Mrd. in Q1 2025, $2,11 Mrd. in Q2 2025, $2,20 Mrd. in Q4 2025 und $2,35 Mrd. in Q1 2026.

Die Bruttomarge erreichte in Q1 2025 einen Spitzenwert von 56,5 % und ging dann schrittweise zurück: 55,7% in Q2 2025, 55,7% in Q3 2025, 55,5% in Q4 2025 und 55% in Q1 2026.

Das Betriebsergebnis stieg von 570 Mio. USD in Q1 2025 auf 630 Mio. USD in Q2 2025, 680 Mio. USD in Q3 2025, 670 Mio. USD in Q4 2025 und 730 Mio. USD in Q1 2026.

Die operative Marge bewegte sich in den letzten vier Quartalen in einem engen Bereich - 30,8 % in Q1 2025, 29,9 % in Q2, 30,7 % in Q3, 31,3 % in Q4 - bevor sie sich in Q1 2026 auf 31,0 % einpendelte.

Der Rückgang der Bruttomarge in Q1 2026 war auf drei Faktoren zurückzuführen, die Schlosberg in der Telefonkonferenz zum ersten Quartal nannte: geografischer Mix (internationales Wachstum bringt strukturell niedrigere Margen mit sich), höhere Kosten für Aluminiumdosen aufgrund von tarifbedingten Erhöhungen der Midwest-Prämie und Frachtkosten außerhalb des Orbits aufgrund einer über den Prognosen liegenden Nachfrage.

Die Geschäftsleitung erklärte in der Telefonkonferenz zum ersten Quartal, dass das Unternehmen bis mindestens Ende 2026 einen moderaten Anstieg der aluminiumbezogenen Kosten im Vergleich zum ersten Quartal 2026 erwartet.

Der prozentuale Anteil der Vertriebskosten am Nettoumsatz verbesserte sich von 9,3 % im Q1 2025 auf 8,3 % im Q1 2026, und die Vertriebs- und Verwaltungskosten verbesserten sich im selben Zeitraum von 12,3 % auf 11,3 %, was die operative Hebelwirkung der höheren Umsatzbasis widerspiegelt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Aktie von Monster Beverage Corporation im mittleren Fall mit 122 $, was ein Gesamtaufwärtspotenzial von etwa 42 % von ~86 $ in den nächsten 4,6 Jahren oder etwa 8 % auf Jahresbasis impliziert.

Der mittlere Fall geht von einer Umsatz-CAGR von 8,6 % und einer Nettogewinnmarge von 25,5 % aus - beides scheint angesichts des Umsatzwachstums von 27 % in Q1 und der bereits eingeleiteten Preismaßnahmen erreichbar zu sein.

Die Entwicklung der Bruttomarge ist die einzige Variable, die das Modell untergraben könnte - wenn der internationale Mix weiter zunimmt, während die Stückkosten in EMEA und APAC strukturell unter dem konsolidierten Durchschnitt bleiben, könnten sich 25,5 % Nettogewinnmarge als optimistisch erweisen.

Mit etwa 8 % auf Jahresbasis im mittleren Fall bietet die Aktie der Monster Beverage Corporation eine angemessene Rendite - aber der Kursanstieg der Aktie um 14 % am Tag der Veröffentlichung der Ergebnisse hat bereits einen Teil dieser Lücke geschlossen.

Monster Beverage hat gerade bewiesen, dass es seinen Umsatz um 27 % steigern kann - die offene Frage ist, ob die internationalen Märkte, die dieses Wachstum antreiben, jemals Margen aufweisen werden, die die Bewertung rechtfertigen.

Wachstumsfall: Internationaler Markt wird zum Margen-Rückenwind

Die Bruttomarge in der EMEA-Region verbesserte sich im ersten Quartal 2026 von 35,1 % im Vorjahr auf 35,9 % - ein kleiner Schritt, aber in die richtige Richtung. Wenn die Margen in der EMEA- und APAC-Region im Zuge der Skalierung dieser Märkte weiter steigen, beginnt sich der geografische Mix-Gegenwind von 120 Basispunkten, der die konsolidierte Bruttomarge in Q1 unter Druck setzte, umzukehren.

Die Annahme eines Umsatzwachstums von 8,6 % im mittleren Fall von TIKR sieht bereits konservativ aus, wenn man bedenkt, dass die USA um 16 % und die internationalen Märkte um 45 % gewachsen sind und dass die Ende 2025 eingeführten Preismaßnahmen laut Aussage des Managements in der Telefonkonferenz zum ersten Quartal wie erwartet funktionieren.

Margin Case: Das Mix-Problem verschärft sich

Der Anteil des internationalen Geschäfts am Umsatz ist von ~40 % vor einem Jahr auf ~45 % gestiegen, und die Bruttomargen in der EMEA-Region liegen mit 35,9 % deutlich unter den konsolidierten 55,0 %. Jeder Anteilspunkt, der vom Inland ins Ausland verlagert wird, drückt auf die gemischte Marge.

Die Aluminiumkosten trugen im ersten Quartal 2026 knapp 1 % zum Margenrückgang bei, so Schlosberg auf der Telefonkonferenz zum ersten Quartal, wobei das Management einen weiteren moderaten sequenziellen Anstieg bis mindestens Ende 2026 erwartet.

Sollten Sie in Monster Beverage Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MNST-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Monster Beverage Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MNST-Aktie auf TIKR → kostenlos