Eckdaten

- Aktueller Kurs: ~$75 (8. Mai 2026)

- Bruttogewinn Q1 2026: $2,91B, +27% YoY

- Q1 2026 bereinigtes verwässertes EPS: $0,85, +52% YoY

- Q1 2026 bereinigtes Betriebsergebnis: 728 Mio. $, +56% YoY; 25% Marge (Allzeithoch)

- Q1 2026 bereinigtes EBITDA: $1,0 Mrd. (Allzeithoch)

- Bruttogewinnprognose für das Gesamtjahr 2026 (angehoben): $12,33 Mrd., +19% YoY

- Prognose für das bereinigte Betriebsergebnis für das Gesamtjahr 2026 (angehoben): $3,34 Mrd., 27% Marge

- Prognose für bereinigtes verwässertes EPS für das Gesamtjahr 2026: $3,85, +62% YoY

- TIKR-Modell-Kursziel: $138 | Implizites Aufwärtspotenzial: ~85% über 4,6 Jahre (14% auf Jahresbasis)

Block-Aktie erreicht Allzeithochs bei Bruttogewinn und Margen in Q1 2026

Die Block-Aktie(XYZ) stieg am 8. Mai um 7 %, nachdem das Unternehmen für Q1 2026 ein bereinigtes verwässertes Ergebnis je Aktie von $ 0,85, ein Plus von 52 % gegenüber dem Vorjahr, und einen Bruttogewinn von $ 2,91 Mrd., ein Plus von 27 % gegenüber dem Vorjahr, gemeldet hatte, die beide die eigene Prognose übertrafen.

Cash App trieb das Gesamtergebnis an, wobei der Bruttogewinn im Jahresvergleich um 38 % stieg, da Commerce Enablement und Financial Solutions gleichzeitig zulegten.

Die Zahl der monatlich aktiven Kunden stieg im Jahresvergleich um 4 % auf rund 59 Millionen, wobei die Zuflüsse pro aktivem Kunden um 10 % und die Zahl der aktiven Kunden im Primärgeschäft um 18 % auf 9,7 Millionen stiegen.

Wie CFO Amrita Ahuja in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 erklärte, erreichte das bereinigte Betriebsergebnis 728 Millionen US-Dollar bei einer Marge von 25 % und das bereinigte EBITDA überschritt 1,0 Milliarden US-Dollar - beides sind Allzeithochs auf Dollar- und Margenbasis.

Square erzielte in Q1 ein Bruttogewinnwachstum von 9 % und ein GPV-Wachstum von 13 % im Vergleich zum Vorjahr, wobei das GPV bei konstanten Wechselkursen um 12 % stieg.

Das GPV im Lebensmittel- und Getränkebereich wuchs im Jahresvergleich um 21 % und das GPV im mittleren Marktsegment um 22 %, beides die stärksten Wachstumsraten seit Q1 2023, so Ahuja in der Telefonkonferenz zum Q1 2026.

Das internationale GPV wuchs im Jahresvergleich um 35 % bzw. 26 % auf Basis konstanter Wechselkurse, da Block seine Außendienstpräsenz in den USA, Großbritannien, Australien und Kanada ausbaute.

Block hob seine Prognose für den Bruttogewinn für das Gesamtjahr 2026 auf 12,33 Mrd. US-Dollar (19 % Wachstum) an, ein Prozentpunkt mehr als zuvor, und erhöhte die Prognose für das bereinigte Betriebsergebnis auf 3,34 Mrd. US-Dollar bei einer Marge von 27 %, ebenfalls ein Prozentpunkt mehr.

Die Prognose für den bereinigten verwässerten Gewinn je Aktie für das Gesamtjahr wurde auf 3,85 US-Dollar festgelegt, was einem Wachstum von 62 % im Vergleich zum Vorjahr entspricht.

Für das zweite Quartal 2026 prognostizierte Block einen Bruttogewinn von 3,04 Mrd. US-Dollar (+20 % gegenüber dem Vorjahr), ein bereinigtes Betriebsergebnis von 740 Mio. US-Dollar (+35 % gegenüber dem Vorjahr) und ein bereinigtes verwässertes EPS von 0,86 US-Dollar (+39 % gegenüber dem Vorjahr).

Moneybot hat die allgemeine Verfügbarkeit in der Cash App erreicht, und Managerbot wurde für mehr als 1 Million Verkäufer aktiviert, wobei die vollständige Einführung für alle Square-Verkäufer für Juni 2026 geplant ist, so CEO Jack Dorsey in der Telefonkonferenz für Q1 2026.

Neighborhoods, Blocks Verkäufer-Verbraucher-Verbindungsprogramm, erreichte im März 2026 ein annualisiertes GPV von 320 Mio. US-Dollar, ein Anstieg von 190 % seit Dezember, wobei im April mehr Verkäufer hinzukamen als in der gesamten vorherigen Geschichte des Programms.

Laut Owen Jennings, Business Lead, in der Telefonkonferenz zum 1. Quartal 2026 stiegen die Codeänderungen pro Ingenieur bei Block von Januar bis April um mehr als das 2,5-fache, während die Produktionsänderungen durch Nicht-Ingenieure im gleichen Zeitraum um fast 60 % zunahmen.

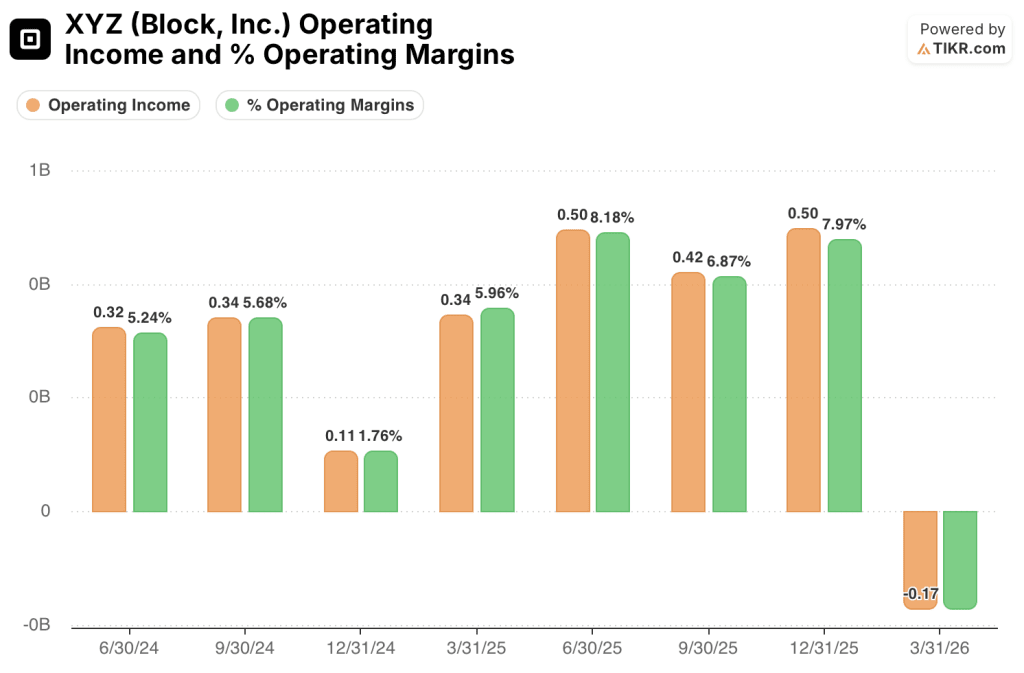

Gewinn- und Verlustrechnung: Bruttogewinn steigt, während sich der GAAP-Betriebsverlust ausweitet

Die Gewinn- und Verlustrechnung zeigt zwei gleichzeitige Entwicklungen: Der Bruttogewinn wächst in acht aufeinanderfolgenden Quartalen immer schneller, während die Betriebskosten im ersten Quartal 2026 einen GAAP-Betriebsverlust verursachen.

Der Bruttogewinn stieg von 2,25 Mrd. $ in Q2 2024 auf 2,27 Mrd. $, 2,33 Mrd. $, 2,30 Mrd. $, 2,55 Mrd. $, 2,68 Mrd. $, 2,89 Mrd. $ und 2,92 Mrd. $ bis Q1 2026, wobei die Bruttomarge von 37% in Q2 2024 auf 48% in Q1 2026 stieg.

Das jährliche Wachstum des Bruttogewinns beschleunigte sich von 9% in Q3 2024 auf 14% in Q4 2024 und dann auf 13%, 18%, 24% und 27% in den letzten vier Quartalen.

Die Gesamtbetriebskosten stiegen im ersten Quartal 2026 auf 3,09 Mrd. USD, verglichen mit 2,39 Mrd. USD im vierten Quartal 2025 und 1,93 Mrd. USD im zweiten und dritten Quartal 2024, angetrieben durch Erhöhungen in den Bereichen VVG (1,51 Mrd. USD), F&E (1,04 Mrd. USD) und sonstige Betriebskosten (500 Mio. USD).

Dieser Anstieg der Betriebskosten führte zu einem Rückgang des Betriebsergebnisses von 500 Mio. $ im 4. Quartal 2025 auf einen Verlust von 172 Mio. $ im 1. Quartal 2026, wobei die Betriebsmarge von 8 % auf 3 % sank.

Laut Ahuja in der Telefonkonferenz für Q1 2026 lag das Bruttogewinnwachstum von Square ohne Berücksichtigung der Hardwarekosten (ein wichtiger Faktor für die Kundenakquise) im ersten Quartal bei 11 % und damit deutlich näher an der GPV-Wachstumsrate von 12 % auf Basis konstanter Wechselkurse.

Das Verbraucherkreditportfolio von Block zeigte eine Verbesserung der Kreditqualität nach Kohorten: Kunden, die seit mehr als 13 Monaten auf der Plattform sind, wiesen eine Risikoverlustrate von 2,67 % gegenüber 3,16 % für die neuesten Kunden auf, so Ahuja in der Telefonkonferenz für Q1 2026.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell legt ein Kursziel von 138 $ für die Block-Aktie fest, was eine Gesamtrendite von ca. 85 % ausgehend vom aktuellen Kurs von 75 $ oder etwa 14 % auf Jahresbasis über 5 Jahre bedeutet.

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate von rund 8 % bis 2035 und einer Nettogewinnmarge von ~11 % aus, so dass in diesem Szenario bis Dezember 2034 ein Aktienkurs von 172 $ erreicht wird.

Das Low-Case-Szenario geht von einem CAGR von 7 % beim Umsatz und einer Nettogewinnmarge von fast 10 % aus, was zu einem prognostizierten Kurs von 133 $ und einer Gesamtrendite von 78 % führt; das High-Case-Szenario geht von einem CAGR von 8 % und einer Marge von 12 % aus, was einen prognostizierten Kurs von 215 $ und eine Gesamtrendite von 187 % bedeutet.

Die Beschleunigung des Bruttogewinns in Q1 und die Margenrekorde stärken den Bullenfall, aber der GAAP-Betriebsverlust und der sprunghafte Anstieg der Betriebskosten in Q1 führen zu einem kurzfristigen Ausführungsrisiko, das die Margenannahmen des Modells auffangen müssen.

Das Chancen-Risiko-Verhältnis der Block-Aktie ist asymmetrisch nach oben, wenn sich das Wachstum des Bruttogewinns bei mittleren bis hohen 20 % hält, während sich die erhöhte Betriebskostenbasis normalisiert.

Der Bericht für das erste Quartal untermauert das Investitionsargument: Der Bruttogewinn und die bereinigte Rentabilität erreichten gleichzeitig ein Allzeithoch, die Prognosen wurden angehoben, und die KI-gestützte Geschwindigkeit nimmt zu. Die offene Frage ist, ob es sich bei dem GAAP-Betriebsverlust im ersten Quartal um eine einmalige Investitionsspitze oder um den Beginn einer anhaltenden Kostenexpansion handelt.

Was richtig laufen muss

- Das Cash-App-Bruttogewinnwachstum, das in Q1 bei 38 % lag, muss hoch bleiben, da sich das Kreditwachstum in der zweiten Jahreshälfte 2026 normalisiert; das Management prognostiziert weiterhin ein aktives Wachstum im niedrigen einstelligen Bereich und hält an seinem Ausblick für das Gesamtjahr von 19 % Bruttogewinn fest

- Neighborhoods muss die Wende bei den Verkäufern im April in ein bedeutendes aktives Cash-App-Wachstum in H2 2026 umwandeln, da Dorsey in der Q1-Telefonkonferenz erklärte, dass das Programm in der zweiten Hälfte voraussichtlich mehr als ein Rundungsfehler bei den Aktiven sein wird

- Die Square ISO-Partnerschaften, die jetzt bei über 140 aktiven Partnern liegen, müssen weiter skaliert werden; das Volumen der über ISOs abgeschlossenen Geschäfte entspricht bereits etwa 70 Außendienstmitarbeitern, so Jennings in der Q1-Telefonkonferenz

- Die Mid-Case-Annahme des TIKR-Modells von 11,2 % Nettogewinnmarge erfordert, dass die GAAP-Betriebskosten gegenüber dem Niveau von $3,09 Mrd. in Q1 deutlich sinken.

Was noch schief gehen könnte

- Der GAAP-Betriebsverlust in Q1 2026 in Höhe von 172 Mio. $ und die Betriebsmarge von (3 %) stellen eine drastische Umkehrung des Betriebsgewinns in Höhe von 500 Mio. $ und der Betriebsmarge von 8 % dar, die in Q3 und Q4 2025 verzeichnet wurden, und die Betriebsausgaben müssen sinken, damit die Margenannahmen des Modells Bestand haben

- Die Normalisierung des Leihgeschäfts ist in der Managementprognose explizit enthalten; Ahuja merkte in der Q1-Telefonkonferenz an, dass härtere Vergleiche in Q2 beginnen und das Leihgeschäft mehr als die Hälfte des Cash App-Bruttogewinnwachstums ausmacht

- Das Bruttogewinnwachstum von Square (9 % in Q1) bleibt weiterhin hinter dem GPV-Wachstum (13 %) zurück, und die erwartete Konvergenz in H2 2026 hängt von Preis- und Verpackungsinitiativen ab, die noch nicht vollständig skaliert haben

- Die Annahme des TIKR-Modells für die durchschnittliche jährliche Wachstumsrate des Umsatzes von 7,7 % (mittlerer Fall) liegt deutlich unter dem aktuellen Wachstumspfad des Bruttogewinns von Block, was bedeutet, dass jede Verlangsamung des Bruttogewinnwachstums das Aufwärtspotenzial erheblich schmälert.

Sollten Sie in Block, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Block, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Block, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der XYZ-Aktie auf TIKR → kostenlos