Wichtige Statistiken für die Spotify-Aktie

- 52-Wochen-Spanne: $340,11 bis $648,25

- Aktueller Kurs: $427,43

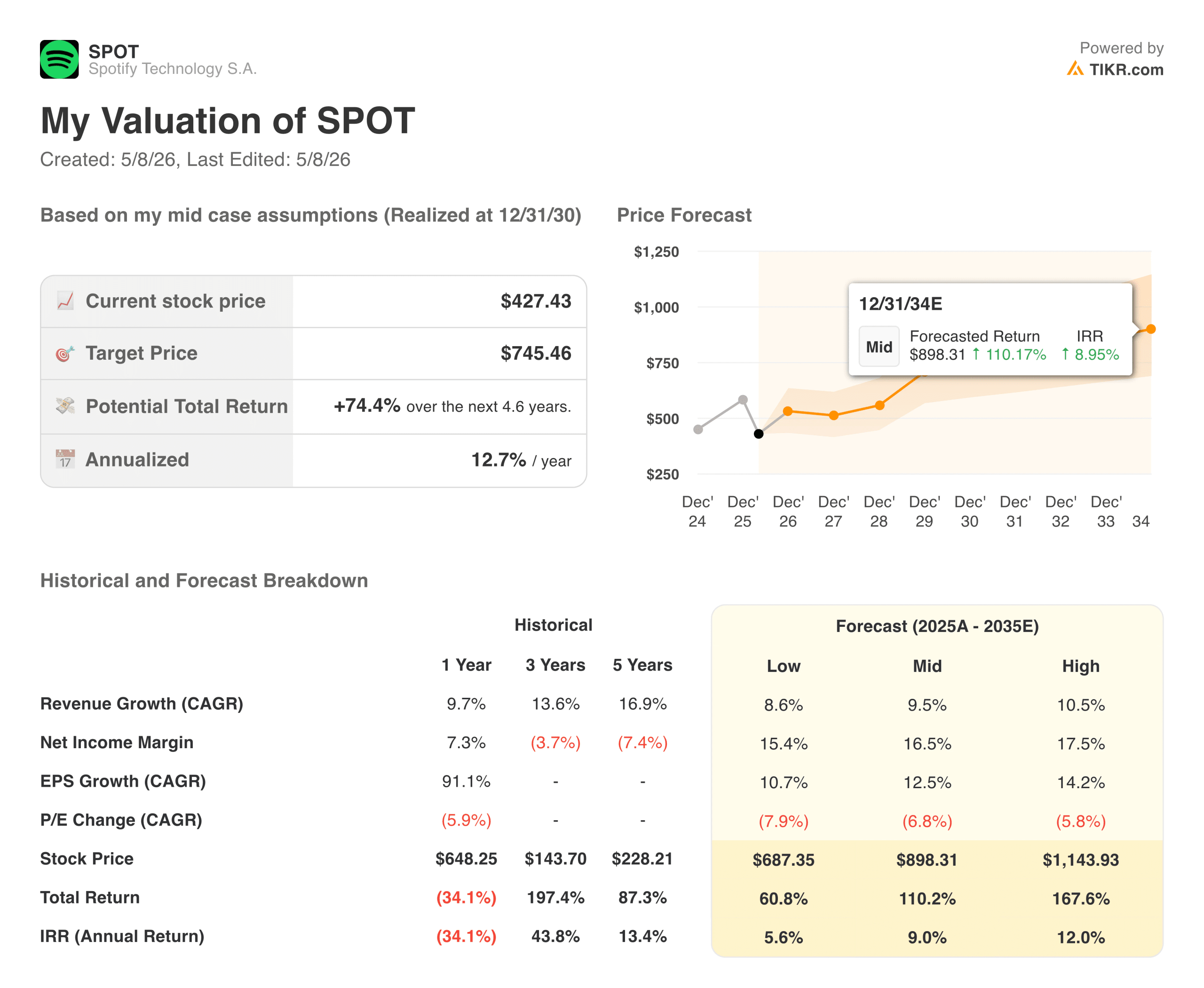

- TIKR Kursziel (Mitte): ~$745

- TIKR Annualisierte IRR (Mitte): ~13% pro Jahr

- Q1 2026 MAUs: 761 Millionen

- Q1 2026 Premium-Abonnenten: 293 Millionen

Bewerten Sie Ihre Lieblingsaktien wie SPOT mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Das Geschäft, von dem niemand erwartet hat, dass Spotify es aufbaut

Die meiste Zeit seines Bestehens als börsennotiertes Unternehmen war Spotify(SPOT) eine Wachstumsstory mit einem Rentabilitätsproblem. Die Einnahmen wuchsen zuverlässig, aber die Kostenstruktur absorbierte sie, bevor sie sich in Gewinne verwandeln konnten. Die operativen Margen schwankten jahrelang zwischen stark negativ und kaum positiv, und die Bären hatten ein einfaches Argument: Dieses Unternehmen ist strukturell nicht in der Lage, echte Renditen zu erwirtschaften, weil die Labels immer zu viel einnehmen werden.

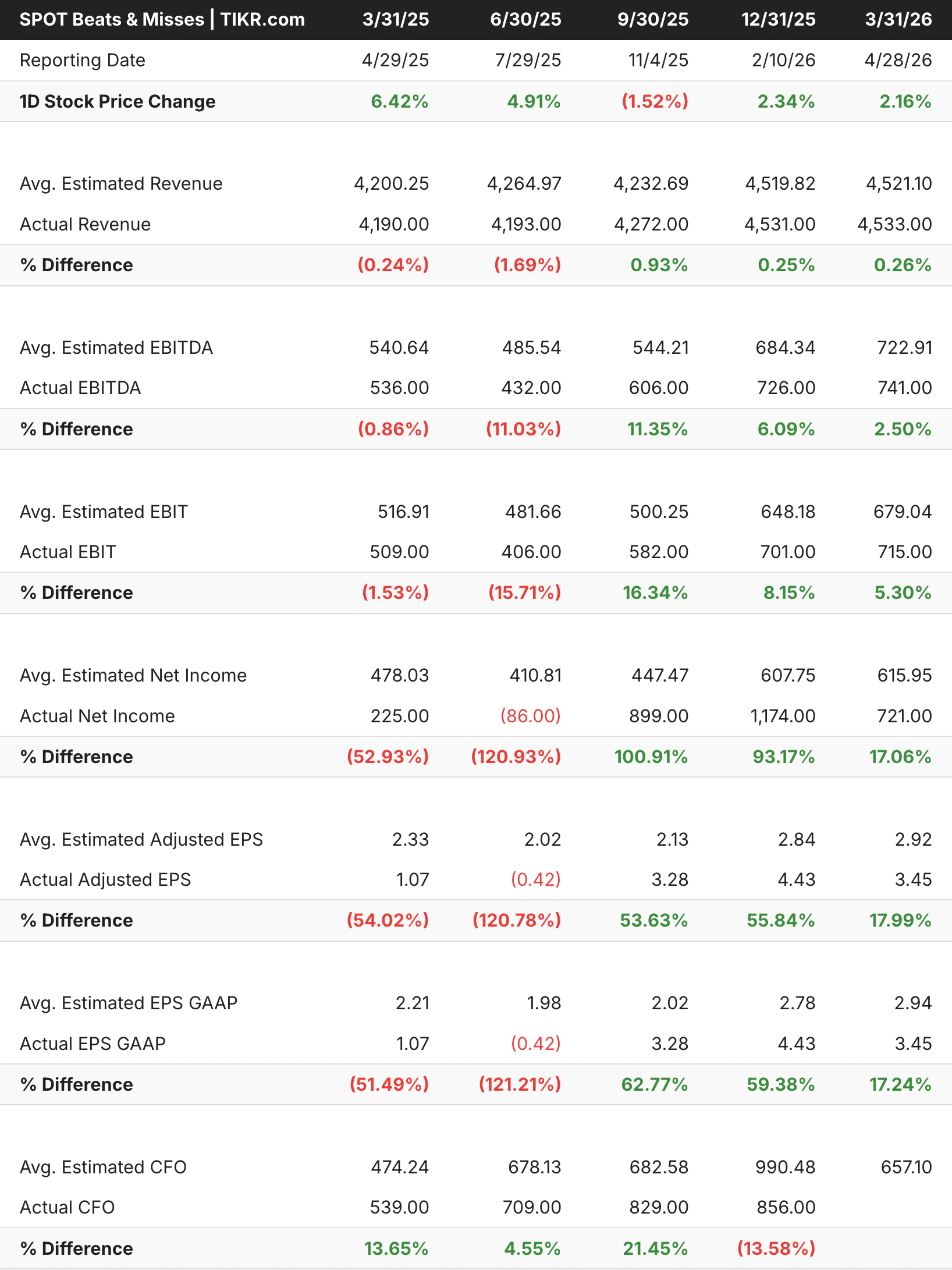

Dieses Argument wird von Quartal zu Quartal schlechter. Spotify hat nun in sechs aufeinanderfolgenden Quartalen ein nennenswertes Betriebsergebnis erzielt, und der Trend flacht nicht ab. Im ersten Quartal 2026 belief sich das Betriebsergebnis auf 715 Millionen Euro gegenüber einer Prognose von 660 Millionen Euro, was einer operativen Marge von 15,8 % und einem Wachstum von 40 % gegenüber dem Vorjahr entspricht. Der freie Cashflow für die letzten zwölf Monate erreichte 3,2 Milliarden Euro.

Die Beats-and-Misses-Tabelle gibt Aufschluss über die Volatilität in diesem Geschäft, aber die Richtung ist das Entscheidende. In den letzten drei Quartalen wurden EBIT und EBITDA durchweg übertroffen, wobei das Betriebsergebnis deutlich über den Erwartungen lag, da die Kostendisziplin zusätzlich zur Ausweitung der Bruttomarge zu greifen begann.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die SPOT-Aktie an (kostenlos!) >>>

Von negativen Margen zu Best-in-Class in drei Jahren

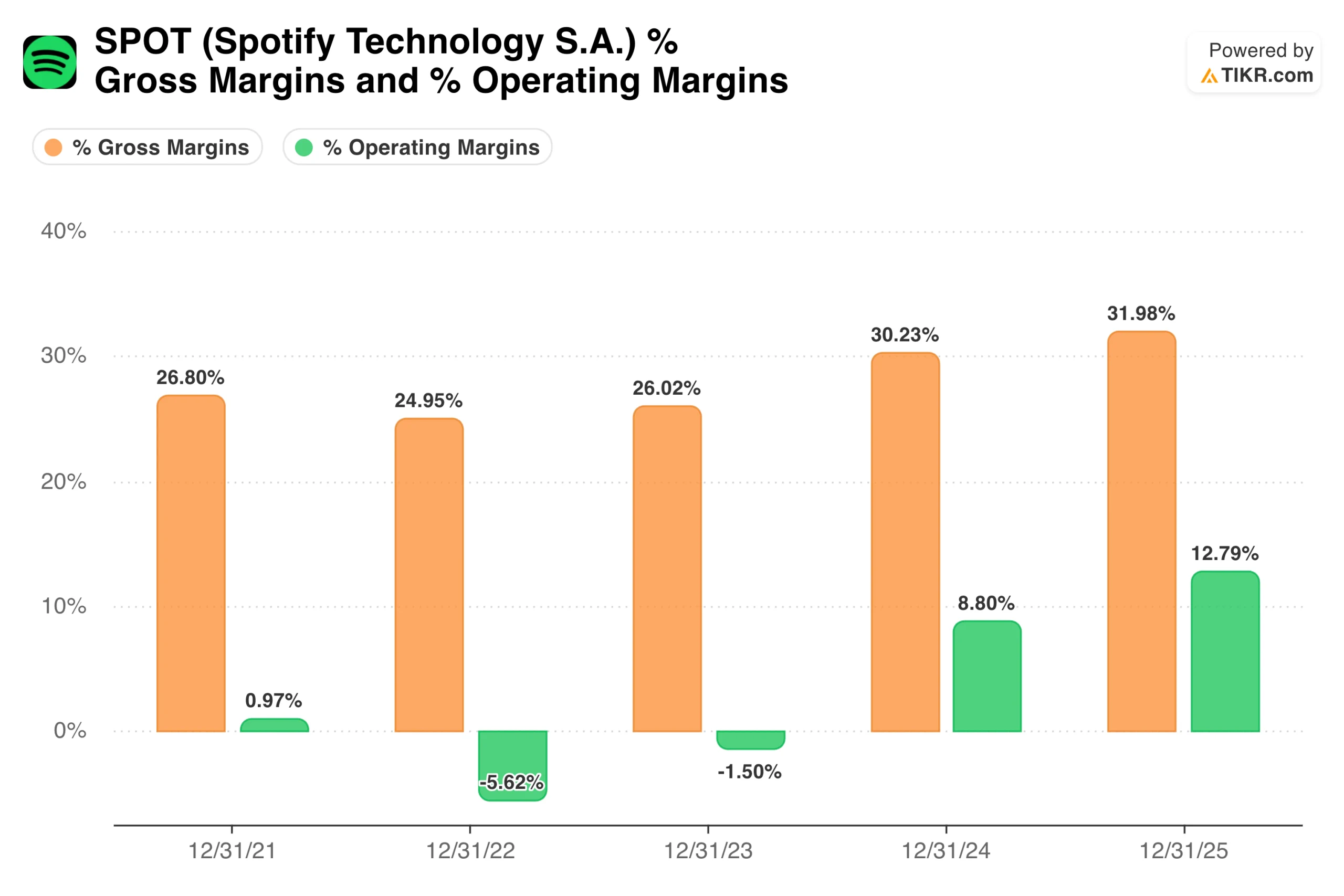

Das Margendiagramm ist es wert, einen Moment lang betrachtet zu werden. Die operativen Margen stiegen von -5,6 % im Jahr 2022 auf ein ausgeglichenes Ergebnis im Jahr 2023, stiegen dann auf 8,8 % im Jahr 2024 und erreichten fast 13 % für das Gesamtjahr 2025. Die Bruttomargen folgten einem ähnlichen Pfad und kletterten von etwa 25 % im Jahr 2022 auf fast 32 % im Jahr 2025, wobei im ersten Quartal 2026 ein Rekordwert von 33 % erreicht wurde.

Ausschlaggebend für diese Entwicklung ist nicht ein einzelner Faktor, sondern eine Kombination aus Preissetzungsmacht, Podcast-Rentabilität und operativer Hebelwirkung auf einer weitgehend fixen Kostenbasis.

Spotify hat die Premium-Preise in den USA im Januar 2026 zum dritten Mal innerhalb von vier Jahren angehoben, doch die Zahl der Abonnenten ist weiter gestiegen und erreichte Ende des ersten Quartals 293 Millionen. Dies ist das deutlichste Signal dafür, dass das Produkt über eine echte Preissetzungsmacht verfügt, die die Grundlage für jede dauerhafte Margenstory ist.

Das werbefinanzierte Segment ist der einzige echte Schwachpunkt. Die Werbeeinnahmen gingen im ersten Quartal um 5 % im Vergleich zum Vorjahr zurück, wobei die Musikwerbung mit einer Preisschwäche zu kämpfen hatte, obwohl die Zahl der Impressionen zunahm. Die Podcast-Werbung hat sich besser gehalten, aber das gesamte Werbegeschäft läuft noch nicht auf vollen Touren.

Das ist wichtig, weil Werbung höhere Margen als Premium-Abonnements in großem Umfang bringt und die größte Quelle für Überraschungen nach oben darstellt, wenn es zu einer Belebung kommt.

Mit 35 Analysten, die die Spotify-Aktie beobachten, und einem weit geöffneten Anruffenster für die Werbeerholung ist das Datenfenster wichtig. Erhalten Sie mit TIKR kostenlos Analysten-Upgrades, Gewinnübertreibungen und Schätzungsrevisionen zu SPOT, sobald sie fallen.

74 % Aufwärtspotenzial im mittleren Fall, und die Inputs sind nicht aggressiv

Das Modell von TIKR zielt im mittleren Fall auf etwa 745 $ ab, was eine Gesamtrendite von etwa 74 % über einen Zeitraum von etwa 4,6 Jahren oder etwa 13 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 9 % bis 10 % und einer Nettogewinnspanne im mittleren bis hohen Zehnerbereich aus. In Anbetracht der Tatsache, dass die operativen Margen im ersten Quartal 2026 bereits bei 15,8 % liegen, verlangt das Modell keine heroischen Sprünge gegenüber dem heutigen Stand des Unternehmens.

Womit die Bullen rechnen

- Der Margenpfad ist bereits in Bewegung. Operative Margen von fast 16 % im ersten Quartal 2026 liegen bereits innerhalb des mittleren Zielbereichs des Modells, und die Unternehmensleitung hat für das Gesamtjahr eine weitere Verbesserung der Brutto- und operativen Margen in Aussicht gestellt. Das Modell erfordert keine mehrfachen Expansionen oder ein beschleunigtes Umsatzwachstum, um eine starke Rendite gegenüber dem aktuellen Niveau zu erzielen.

- 761 Millionen MAUs sind ein echter Wassergraben. Spotify hat mehr monatlich aktive Nutzer als jede andere Audioplattform der Welt, und die Abwanderungsdaten deuten darauf hin, dass diese Nutzer nicht abwandern. Diese installierte Basis schafft ein sich verstärkendes Schwungrad, da das Unternehmen sie im Laufe der Zeit durch einen höheren ARPU, Werbung und Zusatzprodukte wie Hörbücher immer stärker monetarisiert.

- Die Preissetzungsmacht wurde bewiesen, nicht vorausgesetzt. Drei Preiserhöhungen in vier Jahren auf dem US-Markt, und die Zahl der Abonnenten ist weiter gestiegen. Das ist die Art von Beweisen, die das Denken über die langfristige Gewinnentwicklung verändert.

- Der freie Cashflow ist bereits beträchtlich. Mit einem freien Cashflow von 3,2 Mrd. € in den letzten zwölf Monaten und einer Cash-Position von 9,5 Mrd. € verfügt Spotify über die Bilanz, um aggressiv zu investieren, Aktien zurückzukaufen oder einen längeren Abschwung in der Werbung zu überstehen, ohne seine Kernstrategie zu ändern.

Was die Bären im Auge haben

- Das Werbegeschäft ist im Moment ein echtes Problem. Ein Rückgang der Werbeeinnahmen um 5 % im Jahresvergleich, obwohl sich die digitale Werbung insgesamt erholt hat, ist kein gutes Zeichen. Wenn sich das Anzeigensegment nicht erholt, ist das Potenzial des Modells begrenzt und es stellt sich die Frage, ob die Monetarisierung von Podcasts jemals ihr Potenzial erreichen wird.

- Das Multiple erfordert immer noch den Glauben an die Fortsetzung der Margenstory. Mit rund 427 $ ist Spotify absolut gesehen nicht billig. Die Aktie preist eine anhaltende Margenexpansion ein, und jedes Quartal, in dem die Bruttomarge wieder in Richtung der niedrigen 30er Jahre abrutscht, führt zu einem erheblichen Abwärtsrisiko. Der Datenpunkt 2022 im Margendiagramm ist eine Erinnerung daran, wie schnell sich die Entwicklung umkehren kann, wenn die Kostendisziplin nachlässt.

- Das nordamerikanische Abonnentenwachstum verlangsamt sich. Das Prämienwachstum in den USA war im ersten Quartal deutlich schwächer, was das Management teilweise auf die Preiserhöhung vom Januar zurückführt. Drei Preiserhöhungen in vier Jahren haben wahrscheinlich einen Teil der adressierbaren Basis nach vorne gezogen, und die nächste Etappe des Abonnentenwachstums wird zunehmend aus internationalen Märkten kommen müssen, wo der ARPU strukturell niedriger ist.

Sollten Sie in Spotify investieren?

Die Kerndebatte um Spotify hat sich von der Frage, ob das Unternehmen profitabel sein kann, auf die Frage verlagert, wie profitabel es letztendlich werden kann. Das ist eine viel bessere Position, um eine Aktie zu bewerten, als die, in der die Dinge vor zwei Jahren standen.

Das Margendiagramm erzählt den wichtigsten Teil der Geschichte. Ein Unternehmen, das im Jahr 2022 operativ unrentabel war, erwirtschaftet heute eine operative Marge von fast 16 % und einen jährlichen freien Cashflow von über 3 Mrd. USD, wobei das Management eine weitere Verbesserung anstrebt.

Das Mid-Case-Ziel des TIKR-Modells von ca. 745 $ erfordert keine dramatischen Entwicklungen, sondern lediglich die Fortsetzung des eingeschlagenen Weges. Die Schwäche im Anzeigengeschäft und die Verlangsamung der Abonnentenzahlen in Nordamerika sind reale Dinge, die man im Auge behalten muss, aber beides ändert nichts an der grundlegenden Richtung der Geschichte.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die SPOT-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!