Wichtigste Erkenntnisse:

- Adobe ist ein ausgereiftes, hochprofitables Softwareunternehmen, das Photoshop, Illustrator und digitale Marketingplattformen weltweit entwickelt. Atlassian entwickelt Projektmanagement- und Kollaborationstools wie Jira und Confluence, die täglich von Softwareentwicklungsteams in einigen der größten Unternehmen der Welt genutzt werden.

- Beide Unternehmen arbeiten mit wiederkehrenden Abonnementeinnahmen und einer starken Kundenbindung, was sie zu zuverlässigen, langfristigen Softwareunternehmen macht.

- Analysten gehen davon aus, dass beide Unternehmen weiterhin einen starken Free Cashflow (FCF) generieren werden, wobei Adobe ein jährliches Umsatzwachstum von ca. 9 % und eine operative Marge von nahezu 37 % aufweisen wird, während Atlassian ein jährliches Umsatzwachstum von ca. 20 % bei einer stetigen Verbesserung der FCF-Margen erwarten kann.

- Auf der Grundlage unserer Bewertungsannahmen könnte die Adobe-Aktie bis Ende 2028 von 257 $ auf rund 337 $ pro Aktie steigen, was einer Gesamtrendite von 31,6 % oder 11,3 % auf Jahresbasis entspricht. Atlassian könnte bis Mitte 2028 von 92 $ auf etwa 123 $ klettern, was einer Gesamtrendite von 33,1 % oder 14,2 % auf Jahresbasis entspräche und dem Unternehmen einen Vorsprung bei den prognostizierten jährlichen Renditen verschafft.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Was ist los?

Adobe Inc. (ADBE) stellt die Software-Tools her, auf die sich Kreativprofis täglich verlassen. Photoshop, Illustrator, Premiere Pro und Acrobat sind die Kernprodukte von Adobe, die von Millionen Menschen weltweit genutzt werden. Adobe betreibt außerdem eine schnell wachsende Plattform für digitales Marketing namens Adobe Experience Cloud. Das Unternehmen generiert seine Einnahmen durch Abonnements, so dass seine Cashflows sehr gut vorhersehbar und wiederkehrend sind.

Atlassian Corporation (TEAM) stellt die Tools her, mit denen Softwareentwicklungsteams ihre Arbeit erledigen. Jira verfolgt Fehler und Projektaufgaben, während Confluence als gemeinsame Wissensbasis für Teams dient.

Beide Produkte sind in den Arbeitsabläufen vieler der weltweit größten Unternehmen fest verankert. Atlassian hat kürzlich KI-Agenten in Jira eingeführt und baut seine KI-Plattform Rovo für Unternehmenskunden aus.

Beide Aktien sind in den Jahren 2025 und 2026 trotz einer guten Geschäftsentwicklung stark gefallen. Adobe übertraf seine Umsatzschätzung für das erste Quartal des Geschäftsjahres 2026 mit einem Umsatz von 6,4 Milliarden US-Dollar und kündigte ein neues Aktienrückkaufprogramm in Höhe von 25 Milliarden US-Dollar an. Atlassian steigerte seinen Umsatz im letzten Quartal um 32 % und hob sein Jahreswachstumsziel auf rund 24 % an.

Hier ist der Grund, warum diese beiden Ausverkäufe eine Chance für geduldige Anleger darstellen könnten.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Adobe ist äußerst profitabel, aber Atlassian holt schnell auf

Der Umsatz von Adobe stieg von rund 15,8 Milliarden US-Dollar im Geschäftsjahr 2021 auf rund 23,8 Milliarden US-Dollar im Geschäftsjahr 2025. Noch beeindruckender ist jedoch, dass die operativen Margen in dieser Zeitspanne bei 37 % lagen. Auch der FCF stieg in diesen vier Jahren von rund 6,9 Mrd. US-Dollar auf rund 9,9 Mrd. US-Dollar. Adobe hat also sowohl den Umsatz als auch den Gewinn in großem Umfang gesteigert, was eine seltene Kombination ist.

Atlassian ist sogar noch schneller gewachsen: Der Umsatz stieg von 1,85 Milliarden US-Dollar im Geschäftsjahr 2021 auf 4,93 Milliarden US-Dollar im Geschäftsjahr 2025. Das ist ein Anstieg von rund 167 % innerhalb von vier Jahren, der auf Cloud-Migrationen und die Einführung neuer Produkte zurückzuführen ist.

Allerdings sind die ausgewiesenen GAAP-Betriebsmargen von Atlassian während dieser Wachstumsphase leicht negativ geblieben. Im Geschäftsjahr 2025 lag die GAAP-operative Verlustmarge bei 2,5 %, was auf umfangreiche Investitionen in KI und Unternehmen zurückzuführen ist.

Der freie Cashflow von Atlassian erzählt jedoch eine andere Geschichte als sein GAAP-Betriebsverlust. Der FCF erreichte im Geschäftsjahr 2025 einen Wert von 1,4 Mrd. US-Dollar, d. h. das Unternehmen generiert eindeutig echte Barmittel. Der FCF von Adobe ist jedoch mit fast 9,9 Mrd. US-Dollar bei 23,8 Mrd. US-Dollar Umsatz weitaus höher. Beide Unternehmen wandeln bedeutende Umsätze in Barmittel um, aber Adobes Vorteil ist hier erheblich.

Mit Blick auf die Zukunft wird erwartet, dass die operativen Margen von Adobe bei 37 % bleiben, während der FCF weiter wächst. Die Investitionsphase von Atlassian sollte sich allmählich auszahlen, da sich das Unternehmen in Richtung einer bedeutenden GAAP-Profitabilität bewegt.

Die Konsensschätzungen deuten auf ein jährliches Umsatzwachstum von rund 20 % für Atlassian hin, wodurch sich das Margenprofil deutlich verbessern würde. Adobes bescheideneres jährliches Umsatzwachstum von 9 % ist jedoch mit weitaus besseren Margen verbunden.

Sehen Sie, was Analysten derzeit über die ADBE- und TEAM-Aktie denken (kostenlos mit TIKR) >>>

Der Ausverkauf hat beide Aktien auf die günstigste Bewertung seit Jahren gedrückt

Das vorwärts gerichtete Kurs-Gewinn-Verhältnis (KGV) von Adobe liegt jetzt bei etwa 10,7 (Stand Anfang Mai 2026). Das ist ein dramatischer Rückgang gegenüber dem 21,5-fachen im Februar 2025 und zeigt, wie sehr sich die Stimmung der Anleger geändert hat.

Das EV-EBITDA-Multiple von Adobe, das den Wert eines Unternehmens im Verhältnis zu seinem Betriebsgewinn misst, fiel ebenfalls von 16,2x auf nur noch 8,2x. Für ein Unternehmen, das eine operative Marge von fast 37 % erzielt, spiegeln diese Multiplikatoren also eine erhebliche Marktskepsis wider.

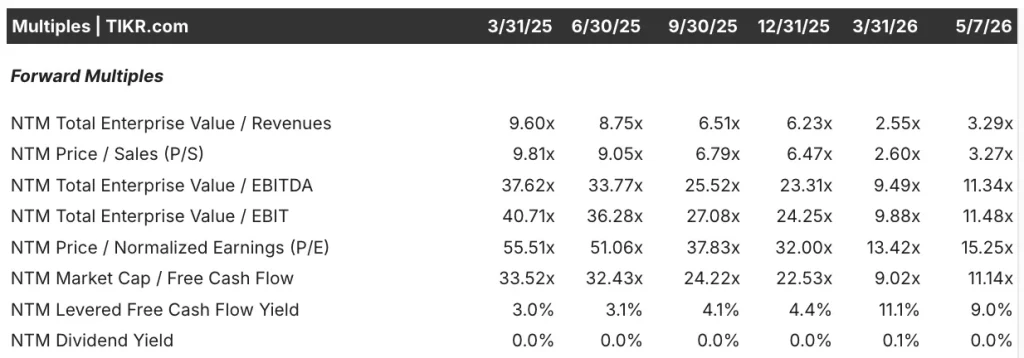

Der Rückgang der Multiplikatoren von Atlassian war jedoch noch dramatischer. Im März 2025 lag das vorwärtsgerichtete KGV bei 55,5x und das vorwärtsgerichtete EV zum EBITDA bei 37,6x. Beide Kennzahlen sind nun auf etwa 15,3 bzw. 11,3 (Stand: Anfang Mai 2026) gesunken. Und dennoch übertrifft Atlassian die Umsatzschätzungen Quartal für Quartal.

Auch die FCF-Renditen der beiden Aktien sehen für Anleger, die auf der Suche nach Einkommen sind, inzwischen sehr attraktiv aus. Die Forward-FCF-Rendite von Adobe liegt bei etwa 9,9 % und die von Atlassian bei etwa 9,0 %. Beide Zahlen deuten jedoch darauf hin, dass der Markt diese Unternehmen jetzt wie langsamere, reifere Unternehmen bewertet. Die Komprimierung der Multiples könnte also weiter gegangen sein, als es die zugrunde liegenden Fundamentaldaten eigentlich rechtfertigen.

Das Forward-EV im Verhältnis zum Umsatz von Atlassian ist ebenfalls gesunken, von 9,6x im März 2025 auf nur noch 3,3x heute. Adobes Multiplikator fiel von 8,0x auf 3,9x, und das ist für ein Unternehmen dieser Größenordnung eine erhebliche Bewertung.

Beide Unternehmen werden nun zu Umsatzmultiplikatoren gehandelt, die besser auf ihre erwarteten Wachstumsraten abgestimmt sind. Und das lässt die aktuellen Bewertungsniveaus so vernünftig erscheinen wie seit Jahren nicht mehr.

Die Bewertungsmodelle deuten auf sinnvolle Renditen für beide Aktien hin

Wir haben das Aufwärtspotenzial der Adobe-Aktie auf der Grundlage der KI-Dynamik, der Beständigkeit des Abonnementmodells und der laufenden Expansion in die Bereiche digitales Marketing und Experience Tools analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von etwa 9 %, einer operativen Marge von 44,5 % und einem normalisierten KGV von etwa 10,7 könnte die Adobe-Aktie von 257 $ auf etwa 337 $ pro Aktie steigen.

Dies entspräche einer Gesamtrendite von 31,6 % bzw. einer annualisierten Rendite von 11,3 % in den nächsten 2,6 Jahren.

Wir haben das Aufwärtspotenzial der Atlassian-Aktie auf der Grundlage der laufenden Cloud-Umstellung, der Investitionen in KI-Plattformen für Unternehmen durch Rovo und Jira-Agenten sowie der starken Umsatzwachstumsdynamik analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von ca. 19 %, einer operativen Marge von ca. 29 % und einem normalisierten Kurs-Gewinn-Verhältnis (KGV) von ca. 15,3 geht das Modell davon aus, dass die Atlassian-Aktie von 92 $ auf ca. 123 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 33,1 % bzw. einer annualisierten Rendite von 14,2 % in den nächsten 2,1 Jahren.

Auf der Grundlage der Konsensschätzungen der Analysten sehen wir bei Atlassian ein höheres Renditepotenzial auf Jahresbasis als bei Adobe. Die Differenz beträgt jedoch 14,2 % pro Jahr für Atlassian gegenüber 11,3 % für Adobe.

Adobes Modell stützt sich auf hohe Margen und stetige Cash-Generierung, geht aber von einem langsameren Wachstum aus. Das höhere Renditepotenzial von Atlassian geht mit einem höheren Ausführungsrisiko und der Abhängigkeit von einer deutlichen Margenausweitung einher.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Welche Aktie sollten Sie tatsächlich kaufen?

Beide Unternehmen sind klassische SaaS-Unternehmen mit stark wiederkehrenden Umsätzen und einer hohen Kundenbindung. Der Vorteil von Adobe ist jedoch sein Margenprofil. Adobe erwirtschaftet jährlich einen freien Cashflow von etwa 9,9 Milliarden Dollar und kauft aktiv Aktien zurück. Atlassian wächst viel schneller, muss aber noch eine konsistente GAAP-Profitabilität erzielen, was konservativere Anleger verunsichert.

Adobe hat außerdem gerade die Übernahme von Semrush abgeschlossen und damit seine Plattform um digitale Marketing-Intelligenz erweitert. Außerdem wurden Photoshop und Acrobat direkt in ChatGPT integriert. Mizuho hat jedoch vor kurzem sein Rating für Adobe auf neutral gesenkt und dabei wachsende Wettbewerbsbedenken angeführt. Die Investoren von Adobe setzen also im Wesentlichen darauf, dass der Wassergraben der Kreativsoftware durch die zunehmende Verbreitung von KI-Tools erhalten bleibt.

Auch Atlassian befindet sich in einer spannenden Wachstumsphase mit einer starken Dynamik im Rücken. Das Unternehmen hob seine Umsatzprognose für das Geschäftsjahr 26 auf rund 24 % an und übertraf die Schätzungen für das dritte Quartal um über 5 %. Die Aktie liegt jedoch nach wie vor deutlich unter ihren Höchstständen, und die GAAP-Profitabilität ist immer noch nicht ganz erreicht.

Adobe eignet sich für Anleger, die stabile Margen und Kapitalerträge anstreben, während Atlassian für Anleger geeignet ist, die bereit sind, im Gegenzug für schnelleres Wachstum mehr Risiken einzugehen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Sollten Sie in Adobe oder Atlassianinvestieren ?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ADBE oder TEAM auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um ADBE oder TEAMzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Adobe und AtlassianAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!