Wichtigste Daten

- Aktueller Kurs: $87,31 (7. Mai 2026)

- Q1 2026 Umsatz: $2.3B, +2% berichtet, unverändert organisch

- Q1 2026 Bereinigtes EPS: $1,53, +3% gegenüber dem Vorjahr

- Umsatzprognose für das Gesamtjahr: $9,68 Mrd. bis $9,96 Mrd. (2% bis 5% Wachstum)

- Bereinigte EPS-Prognose für das Gesamtjahr: $6,85 bis $7,00

- TIKR Modell-Kursziel: $123

- Implizites Aufwärtspotenzial: ~41%

Zoetis-Aktie rutscht ab, da der Druck auf Haustiere die Stärke der Nutztiere überschattet

Die Zoetis-Aktie fiel am 7. Mai um mehr als 21 %, nachdem das Unternehmen für das erste Quartal 2026 einen Umsatz von 2,3 Mrd. US-Dollar gemeldet hatte, der auf organischer operativer Basis unverändert blieb, und das vor dem Hintergrund eines sich verschärfenden Wettbewerbs und schwächerer Ausgaben der Tierhalter, die das Management unvorbereitet trafen.

Der bereinigte verwässerte Gewinn pro Aktie lag bei 1,53 $, ein Plus von 3 % im Jahresvergleich, das eher durch Aktienrückkäufe als durch operative Impulse unterstützt wurde.

Das Segment für Haustiere war für den Fehlbetrag verantwortlich und verzeichnete einen weltweiten Umsatz von 1,5 Mrd. USD, was einem Rückgang von 4 % entspricht, da die Bereiche Dermatologie, Parasitizide und OA-Schmerzen alle gleichzeitig rückläufig waren.

Die Hauptdermatologie verzeichnete einen Umsatz von $347 Mio., ein Minus von 11 %, wobei Apoquel einem preisbedingten Wettbewerbsdruck ausgesetzt war und Cytopoint eher durch eine geringere Klinikauslastung als durch direkte Konkurrenz beeinträchtigt wurde.

Das Simparica-Franchise trug weltweit $385 Mio. bei, was einem Rückgang von 1% entspricht. Simparica Trio mit $297 Mio. und Simparica mit $88 Mio. verzeichneten beide einen leichten Rückgang, da weniger Tierarztbesuche die Aufnahme neuer Patienten beeinträchtigten.

Die OA-Schmerz-MAbs Librela und Solensia kamen zusammen auf 140 Mio. USD, was einem Rückgang von 8 % entspricht, obwohl der Umsatz von Librela in den USA zum ersten Mal seit sechs Quartalen im Vergleich zum Vorquartal gestiegen ist, was die Geschäftsleitung als Stabilisierungssignal wertete.

CEO Kristin Peck wies auf vier konvergierende Faktoren hin: anhaltende Preiserhöhungen in den Tierkliniken, erhöhte Preissensibilität der Tierhalter, verschärfter Wettbewerb in den Bereichen Dermatologie und Parasitizide sowie die Tatsache, dass neue Wettbewerber den Gesamtmarkt noch nicht erweitert haben, wodurch das Polster, auf das sich Zoetis in der Vergangenheit verlassen konnte, wegfällt.

Der Bereich Viehzucht war das klare Gegengewicht und verzeichnete einen weltweiten Umsatz von 720 Mio. USD und ein Wachstum von 12 %, wobei die Zuwächse bei Rindern, Geflügel, Schweinen und Fischen auf die günstige wirtschaftliche Lage der Erzeuger und die Nachfrage nach Impfstoffen im Zusammenhang mit Krankheitsausbrüchen zurückzuführen sind.

Zoetis senkte seine Umsatzprognose für das Gesamtjahr auf $9,68 bis $9,96 Mrd. gegenüber einer früheren Spanne, die eine bessere Leistung im Bereich Haustiere in den USA beinhaltete, und geht nun von einem organischen operativen Wachstum von 2 bis 5 % aus, während die bereinigte EPS-Prognose von $6,85 bis $7,00 ein Kosten- und Produktivitätsprogramm beinhaltet, das als Reaktion auf das Umfeld im ersten Quartal eingeführt wurde.

Zoetis-Aktie und die Gewinn- und Verlustrechnung: Margendruck unter der Oberfläche

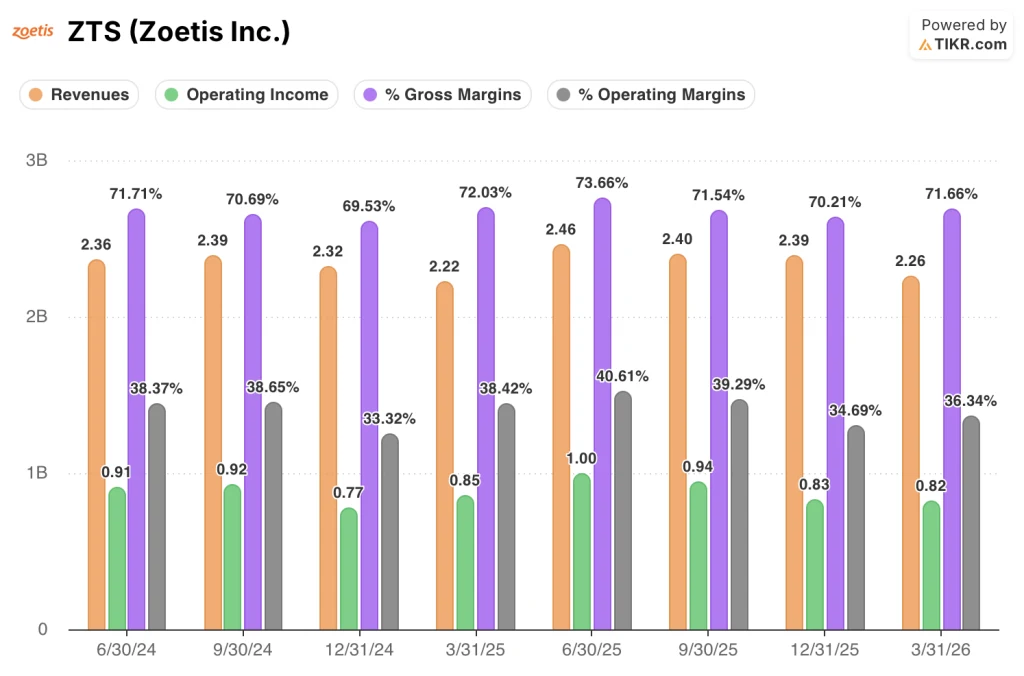

Die Zoetis-Aktie startete in Q1 mit Bruttomargen, die sich recht gut gehalten hatten, aber die Gewinn- und Verlustrechnung zeigt nun, dass sich der operative Leverage in die falsche Richtung bewegt.

Der Umsatz hat sich in vier aufeinanderfolgenden Quartalen verlangsamt und ist von 2,46 Mrd. $ im 2. Quartal 2025 auf 2,40 Mrd. $ im 3. Quartal, 2,39 Mrd. $ im 4. Quartal und 2,26 Mrd. $ im 1. Quartal 2026 gesunken, dem niedrigsten Quartalswert in den letzten acht dargestellten Zeiträumen.

Die Bruttomarge lag im Q1 2026 bei 71,7 %, was im Wesentlichen dem Wert von 72,0 % im Q1 2025 entspricht und sich von dem Tiefstand von 70,2 % im Q4 2025 erholt.

Das Betriebsergebnis belief sich im ersten Quartal 2026 auf 820 Mio. USD, ein Rückgang um 4 % gegenüber 850 Mio. USD im ersten Quartal 2025, wobei die operative Marge 36,3 % betrug, gegenüber 38,4 % im Vorjahresquartal.

Dieser Rückgang der operativen Marge um 210 Basispunkte spiegelt die Verschiebung des Umsatzmixes hin zu margenschwächeren Nutztierprodukten und weg von den Premiumprodukten für Haustiere wider, mit denen Zoetis in der Vergangenheit die höchsten Renditen erzielt hat.

Der sequenzielle Trend verdeutlicht den Zusammenhang: Die operative Marge erreichte im zweiten Quartal 2025 einen Höchststand von 40,6 %, fiel dann im dritten Quartal auf 39,3 %, verringerte sich im vierten Quartal weiter auf 34,7 % und liegt jetzt bei 36,3 %, was darauf hindeutet, dass das Geschäft noch keinen stabilen Boden gefunden hat.

CFO Wetteny Joseph merkte an, dass sich die Bruttomargen ohne Berücksichtigung von Wechselkursen im Quartal tatsächlich um etwa 140 Basispunkte verbessert haben, wobei er die zugrunde liegende Verbesserung auf die Preisgestaltung und niedrigere Herstellungskosten zurückführte, die teilweise durch den Produkt- und geografischen Mix ausgeglichen wurden.

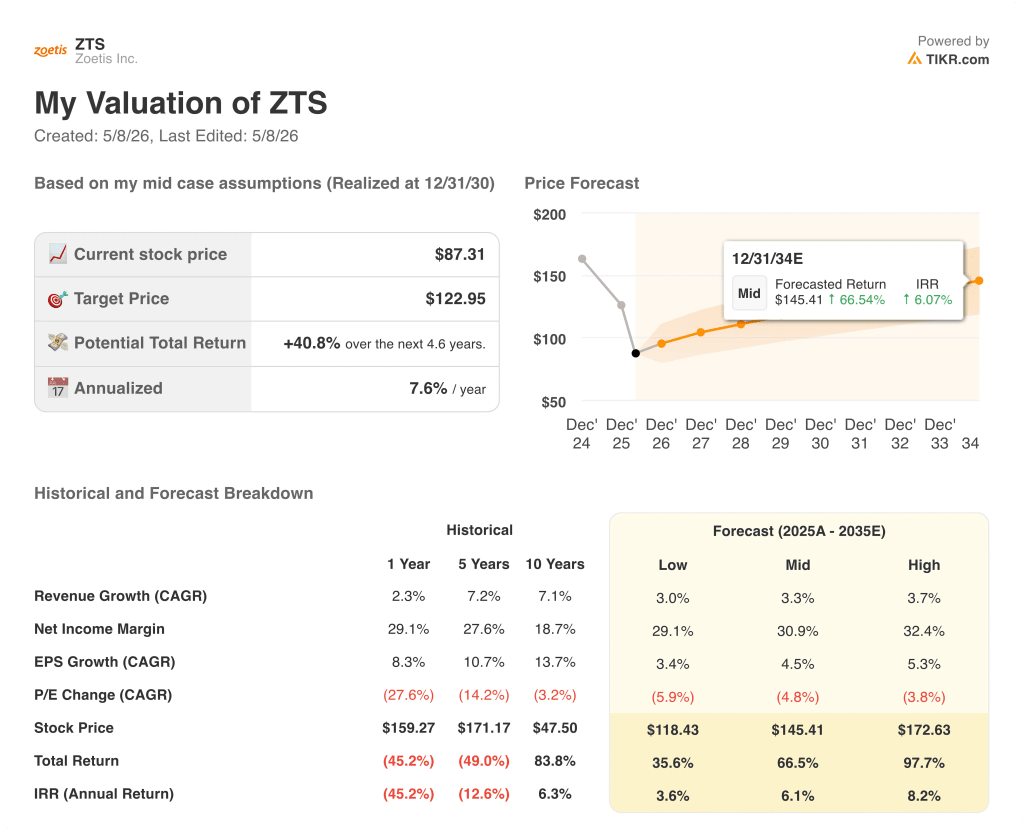

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht für die ZTS-Aktie ein Kursziel von 123 $ vor, was ein Aufwärtspotenzial von etwa 41 % gegenüber dem aktuellen Schlusskurs von 87 $ bedeutet.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, sind ein CAGR des Umsatzes von 3,3 % bis 2035 und eine Nettogewinnmarge von 31 %. Beides ist im Vergleich zu den historischen Standards von Zoetis bescheiden, wenn man bedenkt, dass das Unternehmen in den letzten 10 Jahren ein CAGR des Umsatzes von 7,1 % und eine Nettogewinnmarge von 29 % erzielt hat.

Der Q1-Bericht macht das Modell nicht ungültig, aber er verschiebt einen größeren Teil der erwarteten Rendite in die hintere Hälfte des Prognosezeitraums, wenn der nächste Innovationszyklus von Zoetis mit 12 potenziellen Blockbustern und mehr als 7 Mrd. USD an zusätzlichen Marktchancen laut den Kommentaren des Managements auf der Telefonkonferenz beginnen soll.

Da die Aktie in einer einzigen Sitzung um 21 % gefallen ist und das Modell eine Erholung um 41 % impliziert, liegt die Zoetis-Aktie nach dem Modell näher am fairen Wert als zu irgendeinem Zeitpunkt in den letzten fünf Jahren, aber das Ausführungsrisiko in den nächsten sechs bis acht Quartalen ist jetzt deutlich höher als die Prognosespanne vermuten lässt.

Companion Animal verzeichnete das schlechteste organische Quartal der jüngeren Vergangenheit, aber das Aufwärtspotenzial des Modells von 41 % funktioniert nur, wenn Zoetis die zwei- bis dreijährige Übergangsphase ohne anhaltende Marktanteilsverluste in seinen Kerngeschäftsfeldern überbrücken kann.

Was richtig laufen muss

- Die Umsätze von Librela in den USA stiegen im ersten Quartal 2026 zum ersten Mal seit sechs Quartalen wieder an, und das Management erwartet, dass der Bereich der OA-Schmerzmittel im Laufe des Jahres wieder wachsen wird, unterstützt durch die Einführung lang wirkender mAbs in ausgewählten EU-Märkten und Kanada

- Das Simparica-Geschäft beendete das 1. Quartal mit einem Anteilsniveau, das sich dem des Vorjahres annähert, nachdem wettbewerbsfähige Markteinführungsaktionen den Anteil in der zweiten Jahreshälfte 2025 gedrückt hatten, was eher auf eine Stabilisierung als auf eine strukturelle Verschlechterung hindeutet

- Der Bereich Viehzucht, der jetzt $ 720 Mio. pro Quartal bei einem organischen Wachstum von 12 % erwirtschaftet, bietet einen dauerhaften Puffer, während sich der Bereich Haustiere erholt, und diversifiziert die Umsatzbasis in einer Weise, die Zoetis vor einem Jahrzehnt nicht zur Verfügung stand

- Das im ersten Quartal eingeleitete Kosten- und Produktivitätsprogramm führte trotz eines stagnierenden organischen Umsatzes zu einem bereinigten Nettogewinnwachstum von 1 %, was eine Hebelwirkung auf die Gewinn- und Verlustrechnung zeigt, die das Management bis 2026 aufrechterhalten will.

Was noch schief gehen könnte

- Ohne die Umsätze in Höhe von 100 Millionen US-Dollar, die aufgrund der Anpassung des Geschäftsjahres vom vierten Quartal 2025 in das erste Quartal 2026 verschoben wurden, lag das zugrunde liegende organische Wachstum im ersten Quartal bei etwa minus 5 %, was bedeutet, dass die ausgewiesene stagnierende organische Zahl die tatsächliche Abgangsrate überzeichnet

- Die wichtigsten Dermatologieprodukte sind weltweit um 11% zurückgegangen, wobei Apoquel in einem Markt, in dem auch die Zahl der Klinikbesuche sinkt, Anteile verliert, was zu einem doppelten Gegenwind führt, der bis zur Markteinführung des lang wirkenden Cytopoint keinen kurzfristigen Katalysator darstellt

- Das Management prognostiziert für das Gesamtjahr ein organisches Wachstum von 2% bis 5%, ausgehend von einem ersten Quartal, das, wie CFO Joseph bestätigte, den anhaltenden Wettbewerbs- und makroökonomischen Gegenwind bis zum Ende des Jahres 2026 widerspiegelt, und nicht die Annahme einer V-förmigen Erholung

- Generikakonkurrenz ist jetzt sowohl bei Convenia als auch bei Cerenia, zwei Blockbuster-Produkten, aktiv und stellt den ersten bedeutenden Generikadruck dar, dem Zoetis in seinem Haustiergeschäft ausgesetzt ist

Sollten Sie in Zoetis Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Zoetis-Aktie auf, und Sie sehen die Finanzzahlen der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Zoetis Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ZTS-Aktie auf TIKR → kostenlos