Wichtige Daten zur Intel-Aktie

- Aktueller Kurs: $109,62

- Kursziel (Mitte): ~$231

- Straßenziel: ~$82

- Mögliche Gesamtrendite: ~111%

- Annualisierter IRR: ~17% / Jahr

- Ergebnis-Reaktion: +23,60% (April 24, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Intel (INTC) ist im Jahr 2026 um rund 190 % gestiegen, einschließlich eines Anstiegs von 23,60 % an einem Tag nach den Ergebnissen des ersten Quartals und eines weiteren Anstiegs von 13 % am 5. Mai, nachdem Bloomberg berichtet hatte, dass sich Apple in einem frühen Stadium der Gespräche mit Intel und Samsung über die Herstellung seiner wichtigsten Gerätechips in den USA befindet. Die Befürworter weisen darauf hin, dass die externen Foundry-Einnahmen im ersten Quartal nur 174 Millionen US-Dollar betrugen, während die Gesamteinnahmen der Foundry 5,4 Milliarden US-Dollar betrugen. Das Segment verliert immer noch 2,4 Milliarden US-Dollar pro Quartal, und die Aktie wird bereits 34 % über dem Konsensziel der Börse von etwa 82 US-Dollar gehandelt. Die Kernfrage lautet: Kann Intels Foundry hochkarätige Partnerschaften schnell genug in tatsächliche Wafer-Einnahmen umwandeln, um die aktuellen Preise zu rechtfertigen?

Warum die Apple-Nachrichten wichtig sind

Das gemeldete Interesse von Apple folgt direkt aus dem Kapazitätsdruck bei TSMC. Google, NVIDIA und Amazon konkurrieren alle um die Spitzenfertigung von TSMC, so dass Apple bei der Versorgung unter Druck gerät. Das schafft eine Lücke für Intel.

Dies ist keine Rückkehr zur alten Designbeziehung zwischen Intel und Apple, die 2020 endete, als Apple seine eigenen Chips auf den Markt brachte. Berichten zufolge erwägt Apple, Intel lediglich als Hersteller für von Apple entwickelte Chips zu nutzen. Diese Unterscheidung ist von Bedeutung: Foundry-Einnahmen in großem Umfang mit verbesserter Auslastung weisen ein strukturell anderes Margenprofil auf als Produkteinnahmen.

Intels Foundry-Pitch konzentriert sich auf den Intel 18A-Prozessknoten (seine fortschrittlichste Chip-Fertigungstechnologie, die in etwa einem Chip der 2-Nanometer-Klasse entspricht) und den Nachfolgeprozess Intel 14A. CFO David Zinsner bestätigte auf der Telefonkonferenz für das erste Quartal 2026, dass die 18A-Ausbeute über den internen Prognosen liegt. CEO Lip-Bu Tan fügte hinzu, dass der Reifegrad und die Leistung von 14A bereits über denen von 18A in einem vergleichbaren Stadium liegen. Tan sagte auch, dass in der zweiten Hälfte des Jahres 2026 mit ersten externen 14A-Designzusagen zu rechnen sei. Ein bestätigter Pilotversuch mit Apple wäre der bisher bekannteste externe Auftrag für Intel Foundry.

Historische und zukünftige Schätzungen für Intel-Aktien anzeigen (kostenlos!) >>>

Was das Q1-Transkript enthüllt

Einige Details aus dem Gewinngespräch vom 23. April verdienen mehr Aufmerksamkeit als sie erhalten haben.

Die fortschrittliche Verpackungstechnologie wird zu einem Milliardengeschäft. Die Packaging-Technologie, bei der mehrere Chips in einem einzigen Modul kombiniert werden, um eine bessere Leistung und Effizienz zu erzielen, generiert eine Nachfrage, die Zinsner auf der Bilanzpressekonferenz als "mehrere Milliarden Dollar pro Jahr" bezeichnete und die größer ist, als er ursprünglich erwartet hatte. Intel hat seinen Auftragsbestand im Bereich Packaging im ersten Quartal aufgestockt und eine mehrjährige Erweiterung der Backend-Anlagen in Malaysia angekündigt, wobei die zugesagte Nachfrage ab 2027 in Einnahmen umgewandelt werden soll.

Das ASIC-Geschäft hat eine jährliche Run-Rate von 1 Mrd. USD erreicht. Intels ASIC-Segment, das maßgeschneidertes Silizium für spezifische Kundenanforderungen herstellt, verdoppelte sich im ersten Quartal im Vergleich zum Vorjahr nahezu. Zinsner bestätigte, dass das Geschäft "nördlich von 1 Milliarde Dollar" jährlich läuft. Tan beschrieb Intels Wettbewerbsvorteil als die Fähigkeit, CPU-Design, Packaging und Foundry in einer Weise zu kombinieren, wie es reine Chiphersteller nicht können.

SambaNova hat die kartellrechtliche Prüfung überstanden. Am 1. Mai meldete Reuters, dass die US-Behörden die Prüfung von Intels 35-Millionen-Dollar-Investition in SambaNova, einem KI-Chip-Startup, das sich auf generative KI-Inferenz konzentriert, abgeschlossen haben und Intels Anteil von 6,8 % auf etwa 8,2 % erhöht wurde. Intel plant, weitere 15 Millionen Dollar zu investieren. Die Freigabe beseitigt einen regulatorischen Überhang und formalisiert eine mehrjährige Zusammenarbeit, die die KI-Prozessoren von SambaNova mit den Xeon-CPUs von Intel für agentenbasierte KI-Arbeitslasten verbindet.

Google unterzeichnete einen mehrjährigen CPU-Vertrag. Intel unterzeichnete in Q1 mehrere langfristige Vereinbarungen, wobei Google öffentlich genannt wurde. Zinsner beschrieb die typische Struktur als drei bis fünf Jahre, wobei Volumen und Preise auf beiden Seiten festgelegt sind. Xeon wurde auch als Host-CPU für NVIDIAs DGX Rubin NVL8-Systeme bestätigt, wodurch Intels Chips in NVIDIAs fortschrittlichsten KI-Rechenplattformen eingesetzt werden.

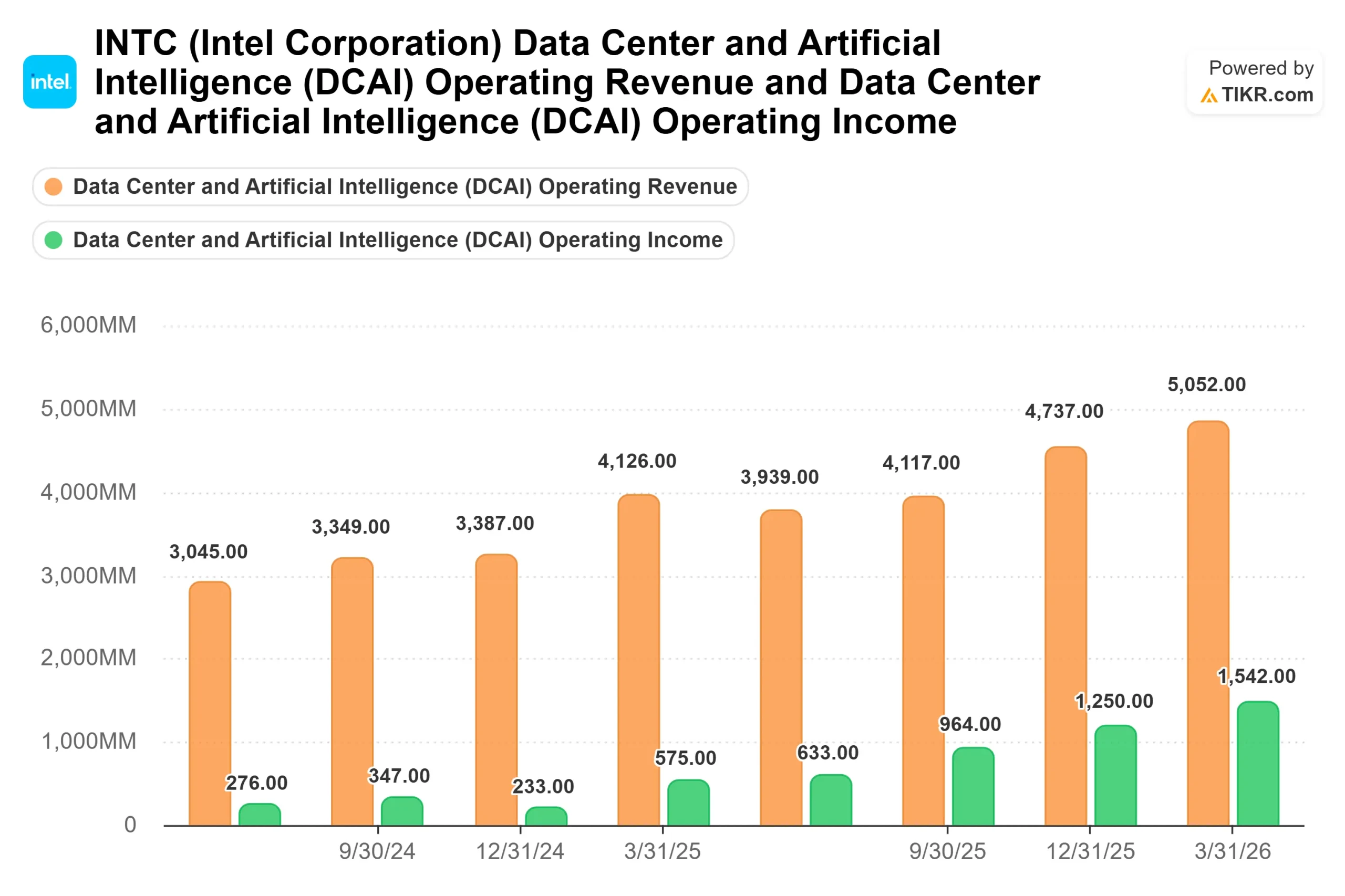

Das CPU-zu-GPU-Verhältnis verschiebt sich. Tan erklärte den Analysten, dass sich das Verhältnis von CPUs zu GPUs in KI-Implementierungen von etwa 1:8 in Trainingsumgebungen auf 1:4 bei der Inferenz verlagert hat, wobei die Tendenz in Richtung Parität geht, da sich die Arbeitslasten auf agentenbasierte KI verlagern. Der DCAI-Umsatz von 5,1 Mrd. US-Dollar im ersten Quartal, der im Vergleich zum Vorjahr um 22 % gestiegen ist, zeigt, dass sich diese Verschiebung bereits in den Ergebnissen niederschlägt.

Bewertung im Vergleich zu Peers

Mit 109,62 $ wird INTC mit dem 9,61-fachen des NTM EV/Umsatzes und dem 28,24-fachen des NTM EV/EBITDA nach TIKR gehandelt. Broadcom wird mit dem 16,66-fachen des NTM EV/Umsatzes und dem 24,33-fachen des NTM EV/EBITDA gehandelt. AMD wird mit dem 11,86-fachen des NTM EV/Umsatzes und dem 40,10-fachen des NTM EV/EBITDA gehandelt. Arm Holdings kommt auf das 37,55-fache des NTM EV/Umsatzes und das 80,49-fache des NTM EV/EBITDA. Bei den Umsatzmultiplikatoren wird Intel mit einem Abschlag gegenüber allen drei Wettbewerbern gehandelt, was zum Teil den Druck der Foundry auf die Margen widerspiegelt.

Der Bärenfall ist spezifisch. Der freie Cashflow der letzten zwölf Monate liegt bei minus 8,2 Milliarden Dollar. Die Zukunftsprognosen von TIKR gehen davon aus, dass der freie Cashflow im Jahr 2027 wieder positiv sein wird. Wenn die Gespräche mit Apple ins Stocken geraten, wenn die externen 14A-Verpflichtungen über die erste Hälfte des Jahres 2027 hinausgehen oder wenn steigende Substrat- und Speicherkosten die Bruttomargen in der zweiten Hälfte des Jahres 2026 unter Druck setzen, worauf Zinsner ausdrücklich hinwies, werden die Annahmen der Foundrys, die dem aktuellen Multiplikator zugrunde liegen, schwieriger zu verteidigen. Der Börsenkonsens von rund 82 $ deutet darauf hin, dass die meisten Analysten noch kein Apple- oder großes externes Foundry-Szenario in ihre Modelle aufgenommen haben.

Die Hausse stützt sich auf drei Werte, die von keinem anderen Unternehmen in dieser Kombination erreicht werden: eine x86-CPU-Franchise im Zentrum der KI-Infrastrukturnachfrage, ein fortschrittliches Packaging, das bereits eine jährliche Nachfrage von mehreren Milliarden Dollar generiert, und eine einheimische Wafer-Fertigung in den USA mit staatlichem Rückhalt. Ein bestätigter Apple-Deal, selbst ein begrenztes Pilotprojekt, würde wahrscheinlich weitere externe Kundengespräche nach sich ziehen.

Sehen Sie, wie Intel im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $109,62

- Kursziel (Mitte): ~$231

- Mögliche Gesamtrendite: ~111%

- Annualisierter IRR: ~17% / Jahr

Der Mid-Case geht von einem Umsatzwachstum von rund 8 % bis 2030 aus, das von einem anhaltenden DCAI-Wachstum angetrieben wird, da sich das Verhältnis von CPU zu GPU bei Inferenz- und Agenten-Workloads normalisiert, sowie von einem Umsatzwachstum in der Foundry, da externe Verpflichtungen vom Auftragsbestand in die Produktion übergehen. Der Margentreiber ist die Erholung der Bruttomarge, da 18A die verlustbringende Ramp-Phase verlässt und das Advanced Packaging sich den durchschnittlichen Margen des Unternehmens annähert, was mit Zinsners Prognose aus dem ersten Quartal übereinstimmt. Im High Case werden bis 2030 etwa 370 $ pro Aktie angestrebt. Der niedrige Fall zielt auf etwa 229 $, was eine langsamere externe Rampe und anhaltenden Gegenwind bei den Inputkosten widerspiegelt.

Schlussfolgerung

Achten Sie auf die externen Einnahmen von Intel Foundry bei den Ergebnissen für Q2 2026 am 23. Juli. Im ersten Quartal lag er bei 174 Millionen US-Dollar. Ein sequenzielles Wachstum dieser Zahl ist das deutlichste kurzfristige Signal dafür, dass die Gespräche mit Apple und andere externe Engagements von Gesprächen in eine vertragliche Produktion übergehen. Diese eine Kennzahl macht aus der Gießerei-Geschichte eine These und ein Geschäft.

Sollten Sie in Intel investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Intel zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Intel auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!