Eckdaten

- Aktueller Kurs: ~$94 (FWON.K, Stand: 8. Mai 2026)

- Q1 2026 Umsatz: $711M, +59% YoY

- Q1 2026 EBIT: $64M vs. ($67M) Verlust in Q1 2025

- Q1 2026 Nettogewinn: $57M vs. $83M in Q1 2025

- Q1 2026 bereinigtes OIBDA: $181 Mio., +148% YoY

- Hebelwirkung der Teamzahlungen für das gesamte Jahr: ~200 bps Verbesserung erwartet (laut Managementprognose)

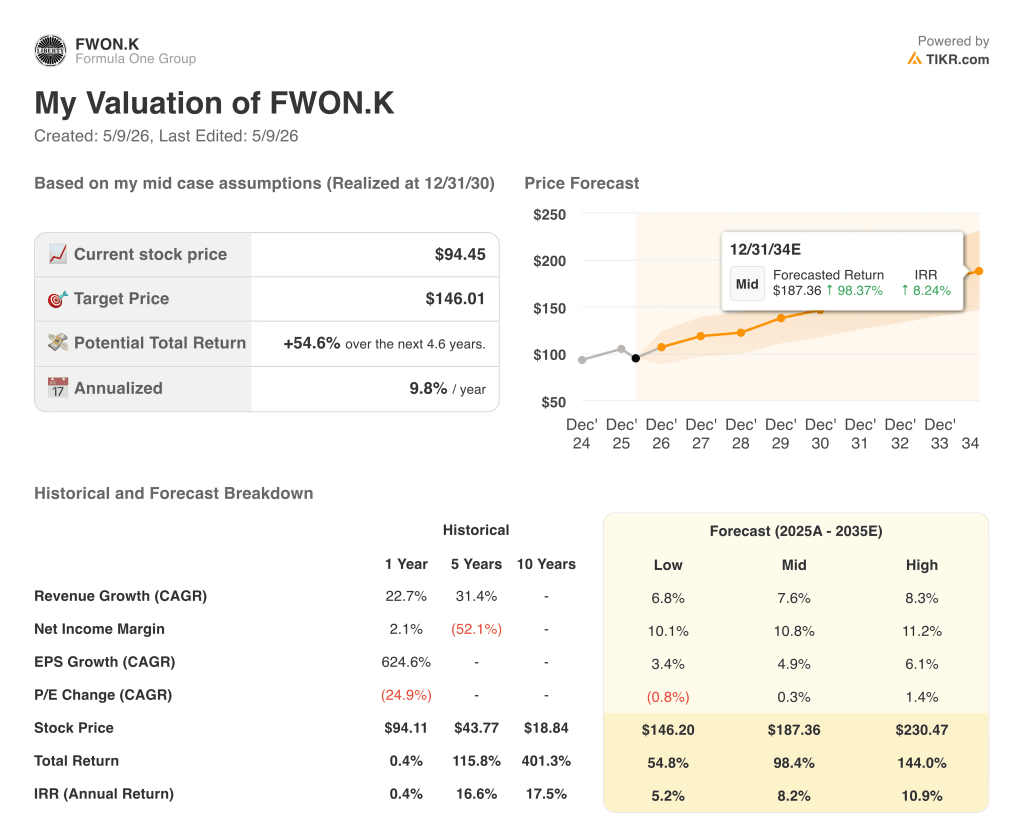

- TIKR-Modell-Kursziel: ~$146 (mittlerer Fall, 31.12.30)

- Implizites Aufwärtspotenzial: ~55% über 4,6 Jahre (~10% auf Jahresbasis)

Formula One Group-Aktie: Q1 2026 Ergebnisaufschlüsselung

Die Aktie der Formula One Group(FWONK) meldete für das erste Quartal 2026 einen Umsatz von 711 Mio. US-Dollar, was einem Anstieg von 59 % gegenüber dem Vorjahr entspricht, da das Unternehmen in diesem Quartal drei Rennen veranstaltete, im Vergleich zu zwei in Q1 2025.

Das bereinigte OIBDA belief sich auf 181 Mio. USD und hat sich damit im Vergleich zum Vorjahreszeitraum (73 Mio. USD) mehr als verdoppelt, was auf ein zusätzliches Rennen und die zugrunde liegenden vertraglichen Gebührenerhöhungen in allen Einnahmeströmen zurückzuführen ist, so Brian Wendling, Chief Accounting and Principal Financial Officer, in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Sowohl die Medienrechte an der Formel 1 als auch die Sponsoring-Einnahmen profitierten von der Verschiebung des Kalenders: Mit drei von 22 geplanten Rennen im ersten Quartal (etwa 14 % der saisonalen Einnahmen) gegenüber zwei von 24 Rennen im ersten Quartal 2025 (etwa 8 %) floss ein größerer Anteil der saisonalen Einnahmen in das Quartal.

Die Einnahmen aus dem Hospitality-Bereich übertrafen die Erwartungen, angetrieben durch die starke Performance des Paddock Clubs. Bis heute wurden bereits mehr als 65.000 Tickets verkauft und der Paddock Club ist für den Rest der Saison 2026 nahezu ausverkauft, so Stefano Domenicali, Präsident und CEO der Formel 1, in der Telefonkonferenz.

Die Einnahmen aus dem Sponsoring wuchsen auch durch neue Partner wie Standard Chartered, wobei Domenicali in der Telefonkonferenz anmerkte, dass sich die Dynamik bei den Vertragsverlängerungen beschleunigt, da die Partner nun weit vor Ablauf der Verträge in Verhandlungen treten.

Die Aktien der Formula One Group bergen im zweiten Quartal ein erhebliches Kalenderrisiko: Die Großen Preise von Bahrain und Saudi-Arabien wurden im April aufgrund der Lage im Nahen Osten nicht ausgetragen, und im zweiten Quartal werden voraussichtlich nur fünf Rennen stattfinden, während im zweiten Quartal 2025 neun Rennen ausgetragen wurden, so Wendling.

Die Geschäftsleitung prüft die Möglichkeit, eines der beiden abgesagten Rennen auf das Ende der Saison zu verlegen, was im Vergleich zum aktuellen Basisfall mit 22 Rennen einen zusätzlichen Gewinn bedeuten würde.

Die F1-Fernseheinnahmen stiegen im Jahresvergleich um 28 %, und die YouTube-Inhalte generierten bis zum Großen Preis von Japan fast 600 Millionen Aufrufe, was einem Anstieg von 46 % gegenüber dem Vorjahr entspricht, so Domenicali auf der Bilanzpressekonferenz.

Die erste Saison von Apple als exklusiver Medienrechtepartner in den USA brachte in den ersten drei Rennen im Vergleich zur letzten Saison eine höhere durchschnittliche Einschaltquote über alle Strecken hinweg, wobei die Zuschauerbasis jünger und weiblicher war, so Domenicali.

Die Aktien der Formula One Group haben auch einen wichtigen langfristigen kommerziellen Anker erhalten: Die Formel 1 kündigte eine fünfjährige Vertragsverlängerung mit Sky in Großbritannien bis 2034 und in Italien bis 2032 an und bindet damit einen der größten Übertragungspartner des Sports für das nächste Jahrzehnt.

Die Einzelhandelsumsätze stiegen im Berichtsquartal um 125 %, angetrieben von der Einführung der Partnerschaft zwischen Disney und der Formel 1 im asiatisch-pazifischen Raum und den speziellen F1-Disney-Stores, die in den Fanzonen des Grand Prix von China und Japan eingerichtet wurden.

Der Nettoverschuldungsgrad von Liberty Media betrug zum Quartalsende das Dreifache, mit 862 Mio. $ an Barmitteln bei F1 und einer Gesamtverschuldung von etwa 5 Mrd. $, einschließlich 3,3 Mrd. $ bei F1, so Wendling.

Formula One Group-Aktie: Finanzdaten

Die Gewinn- und Verlustrechnung zeigt im Jahresvergleich eine Erholung, wobei sich das Betriebsergebnis von einem Verlust von 60 Mio. $ im ersten Quartal 2025 auf 120 Mio. $ im ersten Quartal 2026 verbessert hat, obwohl das sequenzielle Bild der stärkeren Q4-Perioden einen vorhersehbaren Rennkalender-Rhythmus erkennen lässt.

Die Gesamteinnahmen beliefen sich in Q1 2025, einem Quartal mit nur zwei Rennen, auf 440 Mio. $, so dass ein direkter Jahresvergleich weniger aussagekräftig ist als die Betrachtung des Gesamttrends.

Der Umsatz bewegte sich von 580 Mio. $ in Q1 2024 (zwei Rennen) zu 980 Mio. $ in Q2 2024, 900 Mio. $ in Q3 2024, 1,13 Mrd. $ in Q4 2024, 440 Mio. $ in Q1 2025, 1,34 Mrd. $ in Q2 2025, 1,08 Mrd. $ in Q3 2025 und 711 Mio. $ in Q1 2026 (drei Rennen), was ein Geschäft widerspiegelt, in dem der vierteljährliche Umsatz eher von der Anzahl der Rennen und dem Mix als von der zugrundeliegenden Nachfrageerosion oder -beschleunigung abhängt.

Die Bruttomarge lag im ersten Quartal 2026 bei 26 % und damit unter dem Spitzenwert von 35 % im zweiten Quartal 2025 und 38 % im dritten Quartal 2025, was mit den Auswirkungen des Rennmixes zusammenhängt, da die Kosten für Bewirtung, Fracht und Reisen mit der Anzahl der Veranstaltungen steigen.

Die operative Marge erreichte im ersten Quartal 2026 9 % und erholte sich damit deutlich von den 13 % im ersten Quartal 2025, obwohl sie weiterhin unter den 21 % im zweiten Quartal 2025 liegt, als neun Rennen die operative Hebelwirkung erhöhten.

Die Vertriebs- und Verwaltungskosten (SG&A) waren im ersten Quartal 2026 aufgrund ungünstiger Wechselkurse, höherer Personalkosten und Technologieinvestitionen erhöht, was teilweise durch niedrigere Marketingausgaben im Vergleich zum ersten Quartal 2025 ausgeglichen wurde, die Kosten im Zusammenhang mit der Veranstaltung zum 75-jährigen Bestehen der Formel 1 enthielten, so Wendling in der Telefonkonferenz zum Ergebnis.

Die Verbesserung der Hebelwirkung der Teamzahlungen um 200 Basispunkte für das Gesamtjahr, die das Management bestätigt hat, ist der wichtigste Hebel für das Betriebsergebnis im Jahr 2026 und lässt sich angesichts der vierteljährlichen Schwankungen der Teamzahlungen als Prozentsatz des bereinigten OIBDA am besten auf Gesamtjahresbasis bewerten.

Was sagt das Bewertungsmodell aus?

Das Bewertungsmodell von TIKR bewertet die Aktie der Formula One Group mit einem Mid-Case-Ziel von ~$146 zum 31. Dezember 2030, was ein Gesamtaufwärtspotenzial von ca. 55% gegenüber dem aktuellen Kurs von ~$94 oder ca. 10% auf Jahresbasis über 4,6 Jahre bedeutet.

Das mittlere Szenario geht von einer CAGR des Umsatzes von 7,6 % und einer Nettogewinnmarge von 11 % bis 2035 aus.

Das erste Quartal 2026 zeigte, dass der kommerzielle Kern intakt ist: Die Dynamik des Sponsorings, die Partnerschaften mit Fernsehsendern und die Nachfrage nach Premium-Gastronomie bestätigten die dem Modell zugrunde liegenden Annahmen zum Umsatzwachstum.

Die beiden abgesagten Rennen im Nahen Osten stellen einen kurzfristigen Belastungsfaktor dar, und im zweiten Quartal 2026 werden die Einnahmen gegenüber dem zweiten Quartal 2025 aufgrund von fünf statt neun Rennen erheblich geringer ausfallen, was die ansonsten solide fundamentale These durch vierteljährliches Rauschen stört.

Auf dem aktuellen Niveau bietet die Aktie der Formula One Group ein mittleres Aufwärtspotenzial von ca. 55 % mit einer Basis, die das Management durch langfristige Vertragserneuerungen und den Ausbau des Gastgewerbes aktiv stärkt, was das Chancen-Risiko-Verhältnis für Anleger mit einem mehrjährigen Zeithorizont recht günstig macht.

Das Ergebnis des ersten Quartals wurde trotz der kalendarischen Unterbrechung erreicht, aber ob sich diese Dynamik auch auf das Jahresergebnis auswirkt, hängt ganz davon ab, wie sich die Situation im Nahen Osten entwickelt und ob das Management die Umschuldung durchführen kann.

Was richtig laufen muss

- Ein neu angesetzter Grand Prix von Saudi-Arabien oder Bahrain Ende 2026 würde die in Q2 verloren gegangenen Einnahmen aus der Rennpromotion, Hospitality und Fracht wieder einbringen, wobei das Management ausdrücklich darauf hinweist, dass ein möglicher Termin am Ende der Saison geprüft wird.

- Die Apple-Partnerschaft muss die Einschaltquoten in den USA aufrechterhalten und steigern: Die ersten Daten von drei Rennen zeigten höhere durchschnittliche Einschaltquoten als in der vorangegangenen linearen Saison, aber die Auswirkungen auf die F1-Fernseheinnahmen und die nachgelagerten Sponsoringpreise sind noch nicht sichtbar.

- Die Erweiterung des Paddock Clubs in Silverstone, Austin und Monza sowie das Haus 44 (das bereits an acht Rennorten ausverkauft ist) müssen die erhöhte Nachfrage in zusätzliche, hochmargige Hospitality-Einnahmen umwandeln, die das Ziel einer 200-prozentigen Hebelwirkung der Teamzahlungen unterstützen.

- Die Vertragsverlängerung von Sky bis 2034 (Großbritannien) und 2032 (Italien) muss die Übertragungseinnahmen pro Rennen sichern, ohne dabei die Vorteile des freien Marktes in anderen Gebieten zu verdrängen.

Was noch schief gehen könnte

- Das 2. Quartal 2026 ist strukturell beeinträchtigt: mit nur fünf erwarteten Rennen gegenüber neun im 2. Quartal 2025 wird das Quartal einen erheblichen Umsatzrückgang gegenüber dem Vorjahr aufweisen, der bei den Anlegern Bedenken hinsichtlich der Prognose für das Gesamtjahr hervorrufen könnte

- Die Kostenstruktur der MotoGP birgt Wechselkursrisiken, die nicht durch Einnahmen ausgeglichen werden: Wendling wies darauf hin, dass die steigenden Treibstoffkosten in der MotoGP in die Umsatzkosten einfließen, ohne dass ein entsprechender Mechanismus zur Weitergabe der Kosten an die Teams besteht, anders als in der Formel 1, wo die Fracht- und Treibstoffkosten an die Teams weitergegeben werden

- Die Formula One Group ist mit insgesamt $5 Mrd. verschuldet, davon $3,3 Mrd. in der F1 und $1,2 Mrd. in der MotoGP, und der Nettoverschuldungsgrad von 3x könnte im zweiten Quartal aufgrund des niedrigeren OIBDA der letzten 12 Monate infolge der Rennabsagen leicht ansteigen

- Die Vertriebs- und Verwaltungskosten (SG&A) bleiben aufgrund von Gegenwind durch Wechselkurse, Personalwachstum und Technologieinvestitionen erhöht, und diese Kosten werden von vornherein belastet; wenn die Umsatzerholung in der zweiten Jahreshälfte eher teilweise als vollständig ausfällt, könnte die Verbesserung der operativen Marge hinter der Jahresprognose zurückbleiben

Sollten Sie in Formula One Group investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Formula One Group-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Formula One Group-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FWONK-Aktie auf TIKR → kostenlos