Wichtige Statistiken für die Rackspace-Aktie

- Aktueller Kurs: $3,52

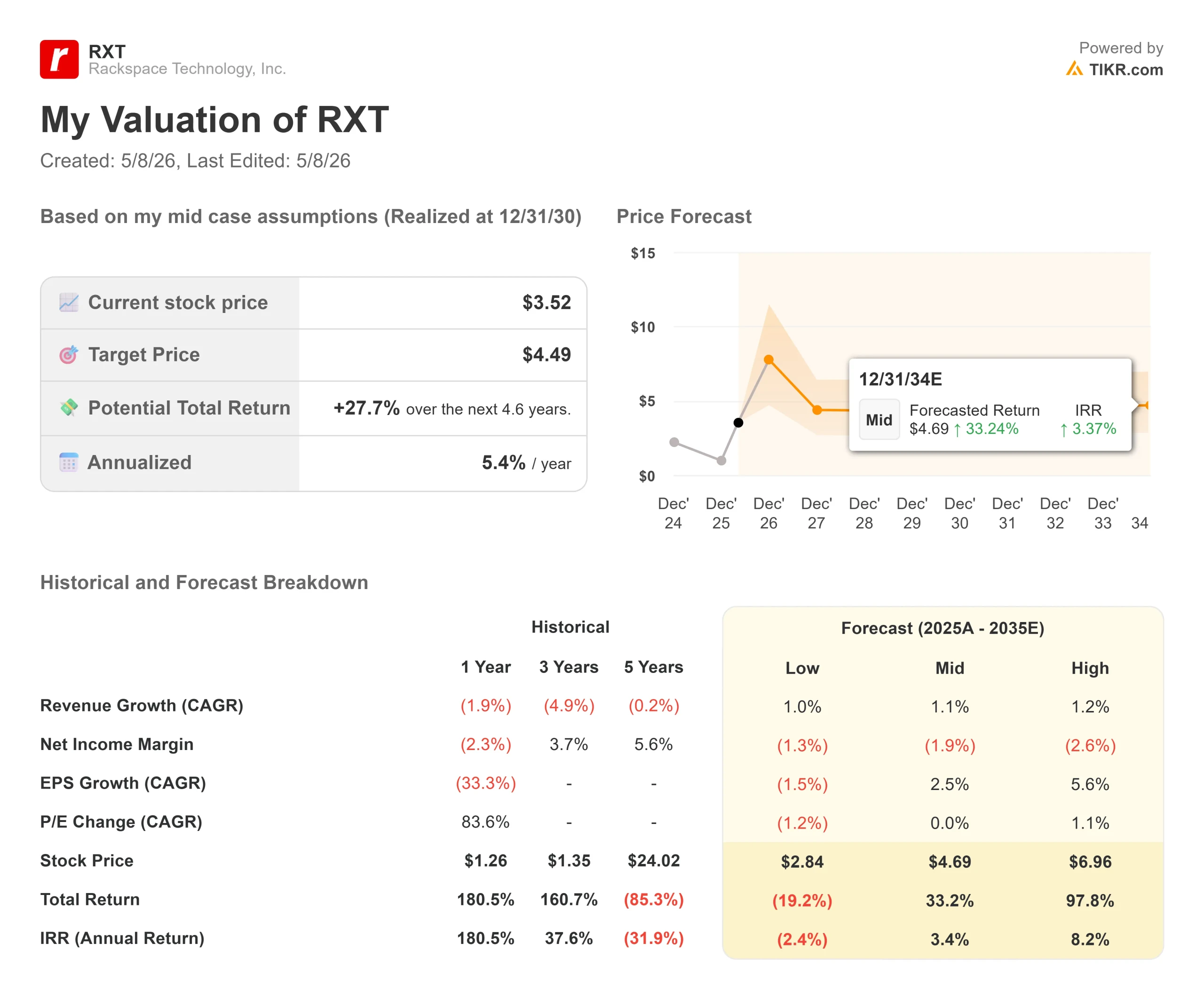

- Kursziel (Mitte): ~$4.50

- Straßenziel: $2,17

- Mögliche Gesamtrendite (Mitte): ~28%

- Annualisierter IRR (Mittel): ~5% / Jahr

- Ergebnis-Reaktion: +55,07% (7. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

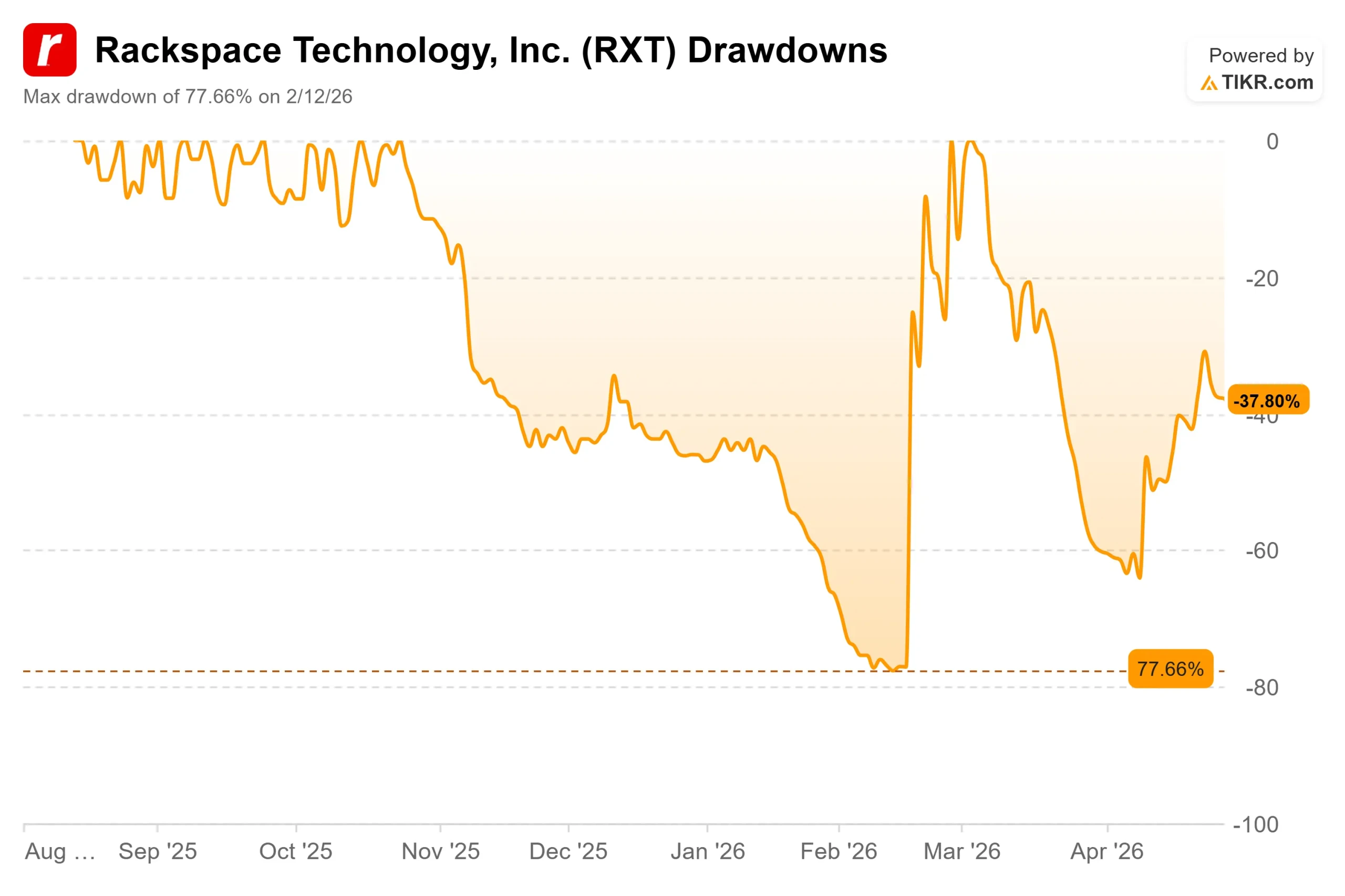

Rackspace Technologies (RXT) hat gerade eine der ungewöhnlichsten Ertragssitzungen der letzten Zeit hinter sich. Am 7. Mai 2026 stiegen die Aktien von Rackspace Technology um 55,07 % und schlossen bei 3,52 $, nachdem das Unternehmen gleichzeitig einen Umsatzanstieg im ersten Quartal meldete und eine Absichtserklärung mit AMD zum Aufbau einer KI-Infrastruktur für regulierte Branchen bekannt gab. Zuvor war die Aktie vom Höchststand bis zum Tiefststand um -77,66 % eingebrochen und hatte am 12. Februar 2026 ihren Tiefpunkt erreicht.

Die Bullen sehen ein Unternehmen, das endlich eine glaubwürdige KI-Strategie umsetzt. Die Befürworter weisen darauf hin, dass die Absichtserklärung unverbindlich ist, der Gewinn pro Aktie die Schätzungen verfehlt hat und die Aktie nun deutlich über dem Konsensziel von $2,17 von drei Analysten gehandelt wird, die alle ein "Hold"-Rating haben.

Was der AMD-Deal tatsächlich bedeutet

Die Absichtserklärung von AMD ist keine Vereinbarung über die Lieferung von Chips. Es handelt sich um einen Rahmen für den Aufbau eines vollständig verwalteten KI-Stacks, vom Silizium bis zum Ergebnis, für Kunden, die aufgrund von Compliance-Anforderungen keine öffentliche Cloud nutzen können.

CEO Gajen Kandiah erläuterte die Logik auf dem Q1 2026 Earnings Call: "Production Inference ist heterogen. Frontier-Modelle laufen auf GPU, kleine Sprachmodelle, klassische ML-Einbettungen und viele domänenspezifische Arbeitslasten laufen effizienter auf CPU. AMD ist der Partner, der sowohl die Instinct-GPUs als auch die EPYC-CPUs in einer integrierten Architektur vereint, die es uns ermöglicht, jede Arbeitslast an die richtige Rechenleistung zu leiten."

Die Absichtserklärung sieht vier integrierte Funktionen vor: eine vollständig verwaltete Enterprise AI Cloud für private, öffentliche und hoheitliche Umgebungen; eine Enterprise Inference Engine, die das Domänenwissen über Abfragen hinweg beibehält; Inference as a Service als geregelte Alternative zur Vermietung von Standard-GPUs; und Bare Metal Accelerated Compute für deterministische Trainings- und Inferenz-Workloads. Das Ziel ist ein einziger rechenschaftspflichtiger Betreiber für regulierte Kunden im Gesundheitswesen, bei Finanzdienstleistungen und in der öffentlichen Verwaltung.

Der wichtigste Vorbehalt: Die Absichtserklärung ist nicht bindend. Es wurden keine endgültigen Vereinbarungen getroffen, die Finanzierung ist nicht gesichert, und CFO Mark Marino bestätigte in der Telefonkonferenz, dass die AMD-Vereinbarung "nicht etwas ist, das wir in unserer Prognose für das Jahr 26 wesentlich berücksichtigt haben".

Historische und zukünftige Schätzungen für Rackspace-Aktien anzeigen (kostenlos!) >>>

Die Q1-Ergebnisse: Fortschritt, mit einem Haken

Der GAAP-Gesamtumsatz lag bei 678 Millionen US-Dollar, ein Plus von 2 % im Vergleich zum Vorjahr, und übertraf damit den Wall Street-Konsens von 660,83 Millionen US-Dollar um 2,61 %. Das bereinigte EBITDA erreichte 71,2 Millionen US-Dollar und übertraf damit die Schätzungen von 68,57 Millionen US-Dollar um 3,83 %. Der Non-GAAP-Betriebsgewinn erreichte 31 Mio. USD, ein Plus von 20 % im Vergleich zum Vorjahr.

Der Haken an der Sache: Das Non-GAAP EPS lag bei -$0,06 und verfehlte damit die Schätzung von -$0,03. Der GAAP-Nettogewinn stieg von einem Verlust von 71,5 Mio. USD im Vorjahr auf 8,3 Mio. USD, aber diese Verbesserung beinhaltete einen Gewinn von 55,8 Mio. USD aus der Schuldentilgung (ein einmaliger buchhalterischer Vorteil aus dem Rückkauf von Schulden unter dem Nennwert). Das zugrunde liegende Geschäft ist auf GAAP-Basis noch nicht durchgängig profitabel.

Die Segmentergebnisse waren gemischt. Der Public-Cloud-Umsatz wuchs um 7 % auf 443 Millionen US-Dollar, wobei der Service-Umsatz um 10 % stieg, was auf eine bewusste Hinwendung zu höherwertigen Aufträgen zurückzuführen ist. Der Private Cloud-Umsatz ging um 6 % auf 235 Millionen US-Dollar zurück, was auf den Zeitpunkt des Abschlusses von Großprojekten im Gesundheitswesen zurückzuführen ist. Die operative Marge des Segments Private Cloud verbesserte sich um 30 Basispunkte auf 24,7 %, was auf Kostendisziplin trotz des Umsatzrückgangs hindeutet.

Das Unternehmen beendete das erste Quartal mit 94 Millionen US-Dollar an Barmitteln und 295 Millionen US-Dollar an Gesamtliquidität. Rackspace kaufte im Laufe des Quartals Schulden in Höhe von rund 96 Millionen US-Dollar mit einem Abschlag zurück und setzte damit seine Strategie des Schuldenabbaus vor der Fälligkeit der Schulden im Jahr 2028 fort. Die Nettoverschuldung liegt weiterhin bei über 3 Milliarden US-Dollar.

Das Management bestätigte die Prognose für das Gesamtjahr 2026: 2,6 bis 2,7 Milliarden US-Dollar Umsatz, 160 bis 170 Millionen US-Dollar Non-GAAP-Betriebsgewinn und 305 bis 315 Millionen US-Dollar bereinigtes EBITDA.

Echte Kundengewinne hinter der Strategie

Das Protokoll der Gewinnmitteilung enthält Details zu konkreten Erfolgen, die der KI-Pivot-Strategie über die AMD-Schlagzeile hinaus Glaubwürdigkeit verleihen. Im Gesundheitswesen baute Rackspace seine Beziehung zu AdventHealth aus, das bereits zu den fünf größten Epic EHR-Implementierungen (Electronic Health Record) weltweit gehört, und fügte Rackspace Private Cloud über 400 zusätzliche Arbeitslasten hinzu. Darüber hinaus unterzeichnete das Unternehmen einen mehrjährigen Vertrag mit einem britischen NHS Foundation Trust für eine Sovereign Health Care Cloud.

Im Bereich Sovereign Cloud wählte BT Rackspace als Grundlage für BT Sovereign Cloud, die erste vollständige Suite von Sovereign Services in Großbritannien, die vollständig in Großbritannien gehostet und betrieben wird, mit sicherheitsüberprüften Betriebsteams. Dabei handelt es sich um langfristige, auf die Einhaltung von Vorschriften ausgerichtete Verträge, nicht um Pilotprojekte.

Auch die Partnerschaft mit Palantir schreitet voran. Rackspace schloss innerhalb von 41 Tagen sein erstes gemeinsames Geschäft mit einem US-amerikanischen Hersteller von Solar-Tracking-Systemen ab. Forward-deployed Engineers (FDEs), die sich direkt in die Kundenumgebung einfügen, setzten KI-Workflows auf Palantir Foundry ein und verkürzten den 16,5-tägigen Angebotszyklus des Kunden um 94 %. Das Projekt wurde auf die EMEA-Region ausgeweitet.

Wie RXT im Vergleich zu anderen Unternehmen abschneidet

RXT wird mit dem 1,49-fachen NTM-EV/Umsatz und dem 12,71-fachen NTM-EV/EBITDA gehandelt und liegt damit über dem Median der IT-Dienstleistungsgruppe von 1,26x EV/Umsatz und 6,95x EV/EBITDA. Die nächstgelegenen strukturellen Vergleichsunternehmen, Kyndryl (KD) und DXC Technology (DXC), werden mit dem 0,37x bzw. 0,40x EV/Umsatz und dem 2,13x bzw. 2,90x EV/EBITDA gehandelt. Beide weisen ein ähnliches schuldenlastiges Turnaround-Profil auf, ohne eine vergleichbare KI-Infrastruktur zu haben.

Der Aufschlag von RXT gegenüber diesen Unternehmen ist nur dann gerechtfertigt, wenn die Partnerschaft mit AMD zu günstigen Bedingungen abgeschlossen wird und die Aufträge von Palantir und Uniphore zu einem nennenswerten Umsatz führen. Bei den aktuellen Kursen setzt der Markt darauf, dass dies der Fall sein wird.

Sehen Sie, wie Rackspace im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $3,52

- Kursziel (Mitte): ~$4.50

- Mögliche Gesamtrendite (Mitte): ~28%

- Annualisierter IRR (Mittel): ~5% / Jahr

Das TIKR-Modell verwendet den mittleren Fall als Basis und prognostiziert eine jährliche Wachstumsrate der Einnahmen von etwa 1 % bis 2030. Die beiden primären Wachstumstreiber sind die Ausweitung der Public-Cloud-Dienste (die bereits um 10 % pro Jahr wachsen) und die allmähliche Stabilisierung der Private Cloud, da die Geschäfte im Gesundheitswesen und mit staatlichen Behörden vollständig online gehen. Der Margentreiber ist die Hebelwirkung bei den Betriebskosten: Der Non-GAAP-Betriebsgewinn wächst bereits um 20 % pro Jahr bei bescheidenen Umsätzen, und das Modell geht davon aus, dass sich dieser Trend fortsetzt, da höherwertige KI-Aufträge die margenschwächeren Infrastrukturarbeiten verdrängen.

Im mittleren Fall liegt die Gesamtrendite bei etwa 28 % oder rund 5 % auf Jahresbasis, was für ein Unternehmen mit einer Nettoverschuldung von über 3 Milliarden US-Dollar und negativen GAAP-Margen bescheiden ist. Der nachlaufende freie Cashflow von 243,55 Mio. $ bietet eine echte Deleveraging-Kapazität und unterstützt den Zeitplan für die Hausse.

Der High Case prognostiziert bis zum 31.12.30 etwa 6,96 $, eine Gesamtrendite von etwa 98 % und einen annualisierten IRR von etwa 8 %. Dies setzt voraus, dass das AMD-Geschäft zu günstigen Bedingungen abgeschlossen wird und die Partnerschaften mit Palantir und Uniphore bis 2027 oder 2028 wesentliche Einnahmen generieren.

Die negative Seite ist ebenso klar. Der Low Case impliziert bis zum 31.12.30 einen Wert von ca. 2,84 $, was einem Verlust von ca. 19 % gegenüber den aktuellen Kursen entspricht, wenn die Einnahmen ausbleiben und die Absichtserklärung mit AMD nicht zu einer verbindlichen Vereinbarung wird. In Anbetracht der Tatsache, dass RXT bereits deutlich über dem Konsensziel von 2,17 $ gehandelt wird, würde jede Umkehrung der AMD-Geschichte die Aktie wahrscheinlich schnell wieder in Richtung dieses Niveaus drücken.

Fazit

Die wichtigste Kennzahl, auf die man bei Rackspace's nächstem Ergebnisbericht (der für August 2026 erwartet wird) achten sollte, ist der Private Cloud Umsatz für Q2 2026. Das Management hat die Wachstumsprognose für das Gesamtjahr für die Private Cloud bekräftigt und verwies auf die unterzeichneten Verträge mit AdventHealth, Seattle Children's und einem Database-as-a-Service-Partner, der im Laufe des Jahres an Bord kommt. Eine sequenzielle Umsatzerholung im zweiten Quartal würde bestätigen, dass die Dynamik des ersten Halbjahres real war. Ein anhaltender Rückgang würde die Frage aufwerfen, ob der KI-Pivot tatsächlich einen Vertragsfluss generiert oder nur strategisches Rauschen ist.

Rackspace baut eine spezielle Nische auf: eine kontrollierte KI-Infrastruktur für regulierte und staatliche Kunden, mit einem ausgewählten Partnerstack und einem einzigen verantwortlichen Betreibermodell. Die Ergebnisse des ersten Quartals und die Ankündigung von AMD unterstützen beide diese These. Mit einem Kurs von 3,52 $ hat die Aktie bereits eine Version des Erfolgs eingepreist.

Sollten Sie in Rackspace investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Rackspace auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Rackspace zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Rackspace auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!