Wichtige Daten zur The Trade Desk-Aktie

- Aktueller Kurs: $23,08

- Kursziel (Mitte): ~$42

- Straßenziel: ~$30

- Mögliche Gesamtrendite: ~81%

- Annualisierter IRR: ~14% / Jahr

- Ergebnisreaktion: -1,75% (7. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Der Trade Desk (TTD) fiel am 7. Mai nach der Gewinnmitteilung für Q1 2026 um 1,75 % und schloss bei 23,08 $. Die Aktie ist nun 77,62% von ihrem 52-Wochen-Hoch von $91,45 gefallen. Die Bullen sehen eine marktführende Plattform in der Nähe von Mehrjahrestiefs und einen CEO, der kürzlich einen bedeutenden persönlichen Kauf von TTD-Aktien getätigt hat. Die Bären sehen eine Verlangsamung des Wachstums, einen Rückgang der Gewinnspannen, eine Reihe von Abgängen von Führungskräften und einen ungelösten Streit mit einer großen Agenturgruppe. Die Frage, die sich jeder Investor stellt, ist, ob diese Verlangsamung zyklisch oder strukturell bedingt ist. CEO und Mitbegründer Jeff Green ging in der Telefonkonferenz am 7. Mai direkt darauf ein, und seine Antworten verdienen mehr Aufmerksamkeit als die Schlagzeilenzahlen.

Historische und zukünftige Schätzungen für The Trade Desk-Aktien anzeigen (kostenlos!) >>>

Ein gemischtes Quartal

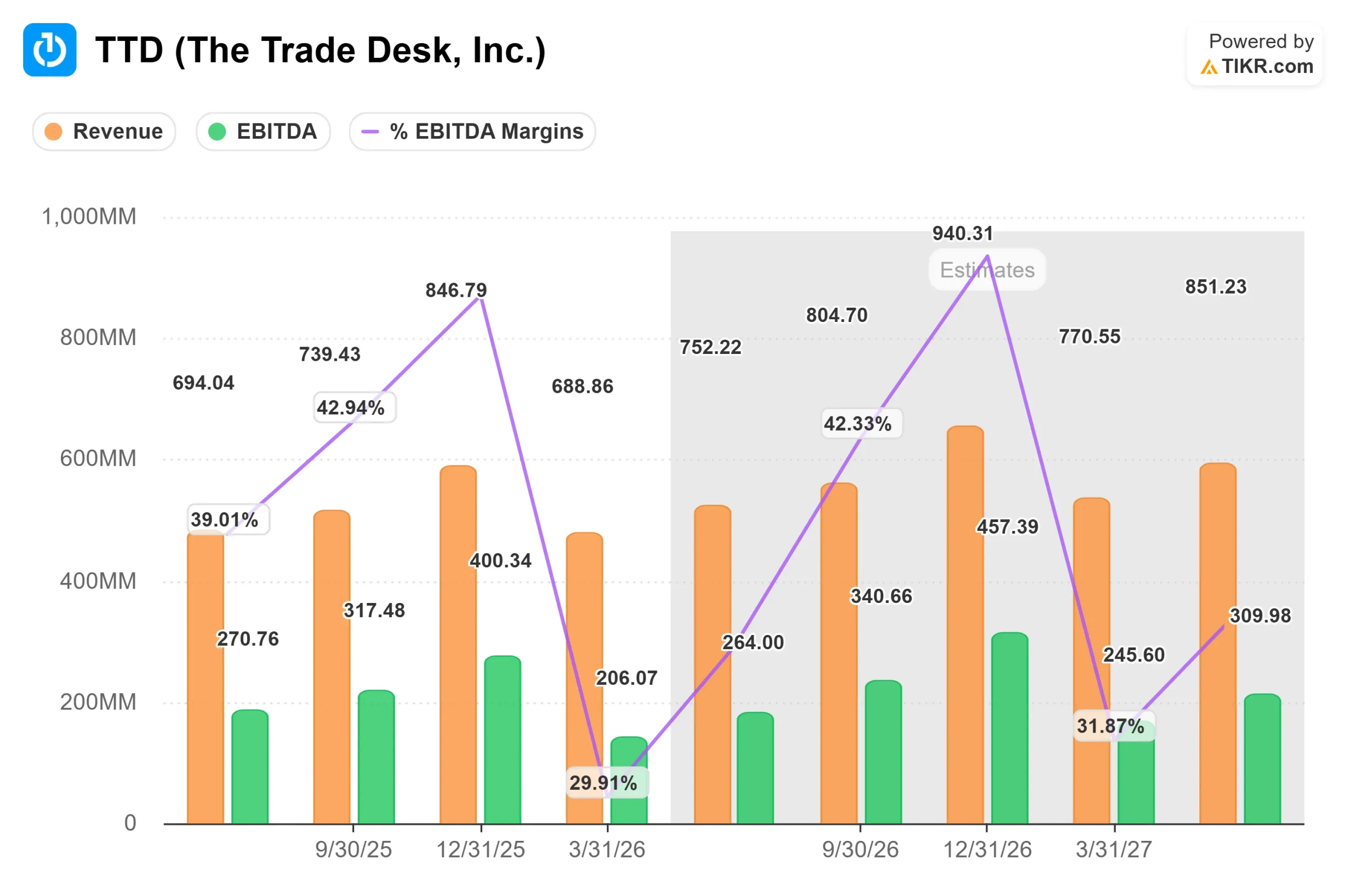

Der Umsatz in Q1 2026 betrug $688,86 Millionen, ein Plus von 12% im Vergleich zum Vorjahr, und übertraf damit den Street-Konsens von etwa $678 Millionen. Das bereinigte EBITDA belief sich auf 206 Mio. $ bei einer Marge von 30 %, was einem Rückgang von 34 % in Q1 2025 entspricht. Das bereinigte EPS von 0,28 $ verfehlte den Konsens von 0,32 $. Der freie Cashflow für die letzten zwölf Monate beläuft sich auf 588 Mio. USD laut TIKR-Daten.

Die Q2-Prognose von mindestens 750 Mio. $ impliziert ein Wachstum von etwa 8 % im Jahresvergleich. Für ein Unternehmen, das laut TIKR-Daten in den letzten fünf Jahren eine jährliche Umsatzsteigerung von rund 28 % verzeichnete, ist dies ein deutlicher Rückgang.

Das Ergebnisgespräch fiel auch mit dem Bericht von Adweek zusammen, dass Chief Strategy Officer Samantha Jacobson das Unternehmen verlässt, um bei OpenAI als VP of Partnerships for Monetization einzusteigen, wobei sie einen Sitz im Vorstand von The Trade Desk behält. Ihr Ausstieg folgt auf die früheren Ausstiege von CFO Alexander Kayyal und CMO Ian Colley. Green bestätigte die Nachricht in der Telefonkonferenz: "Die Zusammenarbeit mit Samantha war einer der Höhepunkte meiner Karriere", sagte er. "Sie ist klug, bescheiden und einfach großartig."

Was Green sagte, was die Schlagzeilen übersehen haben

Die vorherrschende Erzählung vor den Ergebnissen war, dass sich das Wachstum verlangsamt, Publicis ein Problem ist und die Führungsriege ausgedünnt wird. Green wies alle drei Aussagen zurück.

In Bezug auf Publicis sagte er, der Konflikt sei überdramatisiert worden, und bestätigte, dass die Verhandlungen für die nächste Phase der Partnerschaft laufen, wobei seit 2018 Geschäfte in Milliardenhöhe zwischen den beiden Unternehmen abgewickelt wurden. Auf die Frage, ob die Dynamik der Agenturen hinter der Verlangsamung im zweiten Quartal stecke, sagte er, dass es an der Agenturfront nichts Neues zu berichten gebe. Diese Formulierung passt nicht in das Bild eines Unternehmens, das eine wichtige Beziehung verliert.

Was die Verlangsamung betrifft, trennte Green zwischen strukturellen und zyklischen Gründen. Die strukturelle Geschichte: Disney, Spotify, NBCU und Netflix investieren verstärkt in ausschreibungsfähiges, programmatisches Inventar, weil dies der einzige Weg zu höheren CPMs ist, ohne dass die Anzeigenlast steigt. Der zyklische Gegenwind: Konsumgüter- und Automarken ziehen sich unter dem Druck von Zöllen und der Konsumschwäche zurück, was laut Green dazu führen würde, dass das Geschäft ohne sie schneller wachsen würde.

Die operativen Daten stützen seine Unterscheidung. Der März 2026 war der Monat mit den meisten Unterzeichnungen von Joint Business Partnerships (JBPs) in der Geschichte des Unternehmens, mit 45 Unterzeichnungen allein in diesem Monat. Die Gesamtzahl der JBP stieg im ersten Quartal um 55 % im Vergleich zum Vorjahr, und die Ausgaben für neue JBP-Verträge wuchsen um 40 % im Vergleich zum Vorjahr (ohne Verlängerungen). Green beschrieb auch einen direkten Wettbewerbsgewinn gegenüber Amazon: Ein großer Pharmawerber, der seine Ausgaben auf das garantierte programmatische Angebot von Amazon verlagert hatte, kehrte zu The Trade Desk zurück und unterzeichnete einen JBP, der seine Ausgaben auf der Plattform im Vergleich zum Vorjahr um 114 % erhöhte. Die Marke war zunächst von den niedrigeren Preisen angezogen worden. Messbare Ergebnisse brachten sie zurück.

In Bezug auf agenturgestützte KI hebt Green The Trade Desk von den meisten Unternehmen ab, die in diesem Zusammenhang diskutiert werden. Er sagte, dass die meisten agentenbasierten Werbelösungen die Fehler des alten Werbenetzwerkmodells wiederholen, indem sie einen Werbetreibenden über einen Agenten mit einem Publisher verbinden und die Möglichkeit verlieren, das gesamte verfügbare Inventar auf einmal zu bewerten. Der Trade Desk wertet rund 20 Millionen Werbemöglichkeiten pro Sekunde aus und wählt die besten hundert für das spezifische Ziel jedes Werbetreibenden aus. Die in diesem Quartal bekannt gegebene Partnerschaft von Koa Agents mit Stagwell ist der erste kommerzielle Schritt zur Anwendung dieser Fähigkeit durch eine Agentenebene.

In Bezug auf die Messung argumentierte Green, dass das übermäßige Vertrauen der Branche in die Last-Touch-Attribution zu einer strukturellen Unterbewertung von Premium-Inventar, einschließlich CTV und Audio, zugunsten von Bottom-of-Funnel Walled Garden-Platzierungen geführt hat. Ein CMO einer Top-20-Marke, mit dem er sich kürzlich traf, beschrieb die Jagd nach billiger Reichweite im unteren Bereich des Trichters als einen Wettlauf zum Boden des Geschäfts. Wenn sich diese Sichtweise unter den großen Markenvermarktern verbreitet, wird die Plattform, die das meiste Premium-Inventar im offenen Internet kauft, davon profitieren.

Peer-Vergleich und Marktmeinung

Im Vergleich zu den Wettbewerbern von TIKR wird The Trade Desk mit dem 3,02-fachen NTM EV/Umsatz und dem 7,55-fachen NTM EV/EBITDA gehandelt. Magnite (MGNI) wird mit dem 2,92-fachen des NTM EV/Umsatzes und dem 8,39-fachen des NTM EV/EBITDA gehandelt. DoubleVerify (DV) wird mit dem 1,99-fachen NTM-EV/Umsatz und dem 5,92-fachen NTM-EV/EBITDA gehandelt. Der Umsatzmultiplikator-Prämie von TTD gegenüber anderen Ad-Tech-Unternehmen ist weitgehend verschwunden, was bedeutet, dass die Erholung der Aktie eher von einer Beschleunigung als von einer Multiplikator-Expansion abhängt.

An der Börse gibt es derzeit 15 "Buy"-Ratings, 2 "Outperform"-Ratings, 18 "Hold"-Ratings, 1 "Underperform"-Ratings und 1 "Sell"-Ratings mit einem durchschnittlichen Kursziel von 30,18 $, was ein Aufwärtspotenzial von etwa 31 % gegenüber dem aktuellen Kurs bedeutet. Dieser Mittelwert ist laut TIKR Street Targets-Daten von 107,84 $ im März 2025 gefallen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $23,08

- Kursziel (Mitte): ~$42

- Mögliche Gesamtrendite: ~81%

- Annualisierter IRR: ~14% / Jahr

Das Mid-Case-Szenario sieht ein Ziel von ~$42 bis zum 31.12.30 vor. Die beiden primären CAGR-Treiber sind CTV, das laut Interim-CFO Tahnil Davis in der Gewinnbenachrichtigung einen Anteil von 50 % des Umsatzes im ersten Quartal ausmachte, und Einzelhandelsmedien, wo der Datenmarktplatz des Unternehmens Einzelhändler abdeckt, die mehr als 80 % der Umsätze der größten US-Einzelhändler repräsentieren. Der Mid-Case geht von einem jährlichen Umsatzwachstum von etwa 8 % und einer Steigerung der Nettogewinnspanne auf etwa 32 % bis zum 31.12.30 aus, so das TIKR-Modell.

Das Hauptrisiko ist ein struktureller Wachstumsstillstand. Wenn anhaltender Druck von Seiten der Agenturen oder Anteilsverluste an Amazon DSP eine Wiederbeschleunigung verhindern, ist das mittlere Szenario nicht haltbar. Der High Case deutet auf etwa 66 $ bis zum 31.12.30 hin. Der niedrige Fall deutet auf etwa 38 $ hin, immer noch über dem heutigen Kurs, aber mit wesentlich niedrigeren Renditen. Beide Zahlen stammen aus dem TIKR-Bewertungsmodell.

Der Einstiegspreis des TIKR-Modells liegt bei 23,08 $.

Schlussfolgerung

Die Kennzahl, auf die man beim nächsten Ergebnisbericht achten sollte, ist der Q2-Umsatz im Vergleich zum Richtwert von mindestens 750 Mio. $. Eine Outperformance über dieser Untergrenze ist das deutlichste Signal dafür, dass die Verlangsamung zyklisch ist. In einem Satz: The Trade Desk ist der einzige skalierte, unabhängige DSP, der die größten Werbetreibenden der Welt bedient, und bei einem Kurs von 23 $ preist die Aktie möglicherweise eine dauerhafte Wertminderung ein, die das zugrunde liegende Geschäft nicht verdient hat.

Sollten Sie in The Trade Desk investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie The Trade Desk auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Entwicklung von The Trade Desk zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie The Trade Desk auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!