Wichtige Daten zur Alphabet-Aktie

- Aktueller Kurs: $400,80

- Kursziel (Mitte): ~$610

- Konsensziel der Straße: ~$428

- Mögliche Gesamtrendite: ~53%

- Annualisierter IRR: ~10% / Jahr

- Ergebnis-Reaktion: +9,96% (30. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Alphabet (GOOGL) hat in dieser Woche zum ersten Mal die 400-Dollar-Marke überschritten und befindet sich damitetwa 10 Tage nach dem besten Quartalsergebnis seit Jahrenauf einem Allzeithoch. Die Reaktion der Wall Street war einseitig. Doug Anmuth von JP Morgan hob sein Kursziel von 395 $ auf 460 $ an und bezeichnete Alphabet als den Top Overall Pick des Unternehmens für 2026. Citizens Jmp setzte das Street-High-Ziel auf $515. Mizuho behielt Outperform mit einem Ziel von $460 bei. Mehr als 40 Analysten haben laut FactSet ihre Kursziele nach dem Bericht angehoben.

Die einsame Gegenstimme: Freedom Broker stufte GOOGL von "Buy" auf "Hold" herab, hob aber gleichzeitig das Kursziel auf 400 $ an und begründete dies mit der Bewertungsspanne bei Rekordpreisen. Diese Spannung zwischen den Bullen und den Verweigerern ist es, die die Aktie im Moment interessant macht.

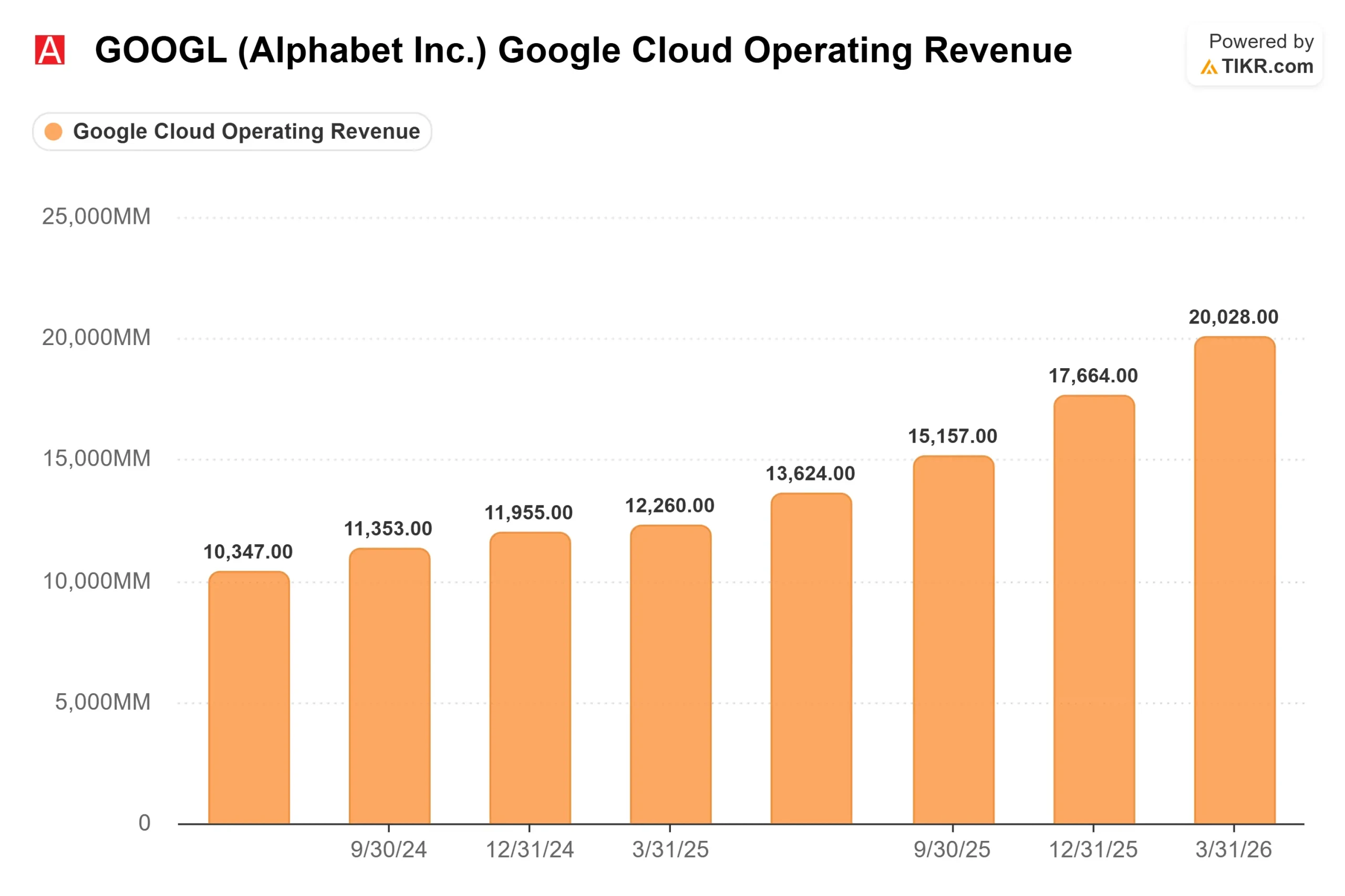

Die Bullen verweisen auf das 63%ige Cloud-Umsatzwachstum und einen Auftragsbestand, der sich in einem einzigen Quartal fast verdoppelt hat. Die Befürworter verweisen auf die Komprimierung des freien Cashflows aufgrund steigender Investitionen und ein NTM-Kurs-Gewinn-Verhältnis von etwa 32x pro TIKR. Mit der Google I/O am 19. Mai, also in 10 Tagen, ist der nächste Katalysator nicht mehr weit.

Was JP Morgan tatsächlich sagt

Anmuth bezeichnete die Ausweitung des Cloud-Backlogs als "die bisher beeindruckendste Kennzahl in dieser Gewinnsaison". Sein Hauptargument ist, dass Alphabet von KI-Experimenten zu KI-Umsätzen übergegangen ist und der Markt die Auswirkungen auf die Gewinne noch nicht vollständig eingepreist hat.

Die Q1-Zahlen bestätigen dies. Die Cloud-Betriebsmarge stieg in einem einzigen Jahr von 17,8 % auf 32,9 %, so CFO Anat Ashkenazi auf der Telefonkonferenz am 29. April. Der Umsatz mit Cloud-Produkten, die auf Gemini-Modellen basieren, wuchs laut CEO Sundar Pichai im Vergleich zum Vorjahr um fast 800 %. Die Neukundenakquise verdoppelte sich im Vergleich zum Vorjahr, und auch die Zahl der unterzeichneten Verträge im Wert von 100 Millionen bis 1 Milliarde US-Dollar verdoppelte sich. Anmuths These ist, dass diese Kennzahlen sowohl die Gewinnrevisionen als auch die Ausweitung des Multiples von hier aus vorantreiben.

Historische und künftige Schätzungen für Alphabet-Aktien anzeigen (kostenlos!) >>>

Der Auftragsbestand ist die wahre Geschichte

Laut Ashkenazi verdoppelte sich der zugesagte zukünftige Umsatz von Google Cloud zum Ende des ersten Quartals fast auf 462 Milliarden US-Dollar. Zum Vergleich: Alphabets gesamter Umsatz im Jahr 2025 lag laut TIKR bei 402,8 Milliarden US-Dollar. Mehr als die Hälfte des Auftragsbestands soll innerhalb von 24 Monaten in Umsatz umgewandelt werden.

Pichai äußerte sich direkt zu den Beschränkungen: "Wir sind in naher Zukunft an Rechenkapazitäten gebunden. Unsere Cloud-Umsätze wären höher, wenn wir in der Lage wären, die Nachfrage zu befriedigen", weshalb Alphabet seine Investitionsprognose für das Jahr 2026 auf 180 bis 190 Mrd. USD anhob und darauf hinwies, dass die Investitionen im Jahr 2027 gegenüber diesem Niveau "deutlich steigen" werden.

Der freie Cashflow spiegelt die Investitionen wider: Die Schätzungen von TIKR zeigen, dass der FCF im Jahr 2026 bei ca. 21 Mrd. USD liegt, gegenüber 73,3 Mrd. USD im Jahr 2025, bevor er sich auf ca. 28 Mrd. USD im Jahr 2027 und ca. 64 Mrd. USD im Jahr 2028 erholt, wenn die Infrastruktur reift. Die FCF-Talsohle ist das Argument der Bären, und es ist real. Das Gegenargument der Bullen ist, dass der Auftragsbestand von 462 Mrd. USD den Erholungspfad sichtbar macht.

Suche und der Rest des Unternehmens

Die KI-Chatbot-Disruption hat im ersten Quartal einen weiteren Rückschlag erlitten. Der Umsatz im Bereich Suche und Sonstiges wuchs um 19 % auf 60,4 Mrd. USD, und die Suchanfragen erreichten laut Pichai ein Allzeithoch. KI-Übersichten und KI-Modus ziehen mehr Suchanfragen an, anstatt sie zu verdrängen. Schindler sagte, dass das verbesserte Verständnis von Gemini nun die Monetarisierung von "längeren, komplexeren Suchanfragen ermöglicht, die zuvor wirklich schwierig zu monetarisieren waren", was auf einen Aufwärtstrend bei der Anzeigenabdeckungsrate von Alphabet hinweist.

Das breitere Geschäft fügt Kontext hinzu. Die Gesamtzahl der bezahlten Abonnements erreichte 350 Millionen, angetrieben von YouTube und Google One. Die Einnahmen aus Abonnements, Plattformen und Geräten stiegen um 19 % auf 12,4 Milliarden US-Dollar. Die Abonnements wachsen schneller als die YouTube-Anzeigen. Waymo hat die Marke von 500.000 vollautonomen Fahrten pro Woche überschritten. Dies sind keine Nebengeschäfte mehr.

Was die Bewertung angeht, so wird Alphabet auf der TIKR-Seite "Wettbewerber" mit dem 9,49-fachen des NTM EV/Umsatzes und dem 19,96-fachen des NTM EV/EBITDA gehandelt, während Meta Platforms mit dem 5,89-fachen bzw. 10,25-fachen bewertet wird. Alphabet hat einen beträchtlichen Aufschlag, aber er spiegelt ein Geschäft wider, das sich über die Bereiche Enterprise Cloud, KI-Abonnements für Verbraucher, digitale Werbung und autonome Fahrzeuge erstreckt, nicht nur über Social Media-Anzeigen.

Sehen Sie, wie Alphabet im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $400,80

- Kursziel (Mitte): ~$610

- Mögliche Gesamtrendite: ~53%

- Annualisierter IRR: ~10% / Jahr

Der mittlere Fall von TIKR geht von einer CAGR der Einnahmen von etwa 15 % und einer Nettogewinnmarge von etwa 34 % bis zum 31.12.30 aus, woraus sich ein Ziel von etwa 610 $ ergibt. Das sind rund 53 % über dem heutigen Kurs bzw. etwa 10 % auf Jahresbasis.

Die beiden Umsatztreiber sind Google Cloud, das sich auf einen Auftragsbestand von 462 Mrd. USD und eine begrenzte Nachfrage stützt, und Search, das durch KI-Funktionen das Abfragevolumen steigert. Der Margentreiber ist der operative Leverage von Cloud, der innerhalb eines Jahres bereits von 17,8 % auf 32,9 % gestiegen ist und durch die Umstellung des Auftragsbestands noch weiteren Spielraum hat.

Das Hauptrisiko besteht darin, dass die FCF-Kompression länger anhält, als das Modell annimmt. Wenn die Investitionen über das Ziel hinausschießen und das Umsatzwachstum ins Stocken gerät, bevor die Infrastruktur ausgereift ist, wird der aktuelle Multiplikator in Frage gestellt. Das Positive: Die Cloud-Dynamik beschleunigt sich mit der Inbetriebnahme der Kapazitäten, und der FCF erholt sich ab 2028 deutlich. Die Stimmung an der Börse spiegelt die Überzeugung wider: 44 Käufe, 13 Outperforms, 6 Holds, 2 No Opinions, 0 Underperforms und 0 Sells auf der Seite Street Targets von TIKR, mit einem durchschnittlichen Ziel von 427,89 $. Die 460 $ von JP Morgan deuten darauf hin, dass sie eine weitere Expansion des Unternehmens sehen, die der Konsens noch nicht eingepreist hat.

Fazit

Der nächste Katalysator ist die Google I/O am 19. Mai, wo Alphabet voraussichtlich ein Gemini-Modell der nächsten Generation und neue KI-Hardware ankündigen wird. Die Zahl, die es zu beachten gilt, ist das Wachstum der monatlich aktiven Nutzer von Gemini Enterprise, das im ersten Quartal um 40 % gegenüber dem Vorquartal gestiegen ist. Eine Beschleunigung zu Beginn des 2. Quartals bestätigt die KI-These für Unternehmen. Eine Verlangsamung gibt den Bären ihr Argument.

Alphabet hat beantwortet, ob seine KI-Investitionen funktionieren. Die Frage ist nun, ob der 462 Milliarden Dollar schwere Cloud-Backlog, das 19-prozentige Wachstum bei der Suche und die 350 Millionen zahlenden Abonnenten einen Kauf auf einem Allzeithoch rechtfertigen. Der TIKR Mid-Case sagt ja, mit etwa 10 % jährlich bis 2030.

Sollten Sie in Alphabet investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alphabet zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Alphabet auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!