Wichtige Daten zur Abbott Laboratories-Aktie

- 52-Wochen-Spanne: $84 bis $139

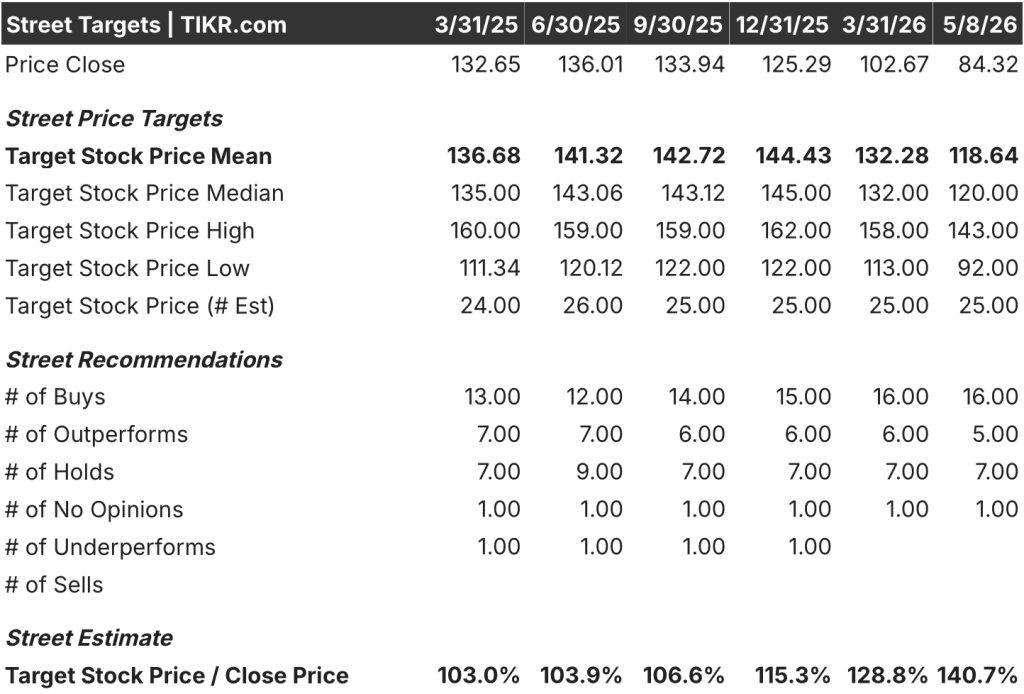

- Aktueller Kurs: $84

- Mittleres Kursziel: $119

- Höchstes Kursziel: $143

- Analystenkonsens: 16 Käufe / 5 Outperforms / 7 Holds / 1 No Opinion

- TIKR Modell-Ziel (Dez. 2030): $

Was ist passiert?

Abbott Laboratories(ABT), ein diversifiziertes Unternehmen für medizinische Geräte, Diagnostik und Ernährung, das bei 84,32 USD gehandelt wird, schloss am 23. März die 23 Milliarden USD teure Übernahme des Krebstestherstellers Exact Sciences ab und erhielt damit Zugang zu Cologuard, dem führenden nicht-invasiven Screeningtest für Darmkrebs, und Oncotype DX, einem Präzisionsinstrument für die Onkologie, das bei der Therapieauswahl eingesetzt wird.

Es handelt sich um die größte Akquisition in der jüngeren Geschichte von Abbott, die durch eine im März abgeschlossene Anleiheemission in Höhe von 20 Mrd. USD finanziert wurde und dem Abbott-Portfolio einen zusätzlichen Umsatz von ca. 3 Mrd. USD im Jahr 2026 bescherte, wie CEO Robert Ford sagte.

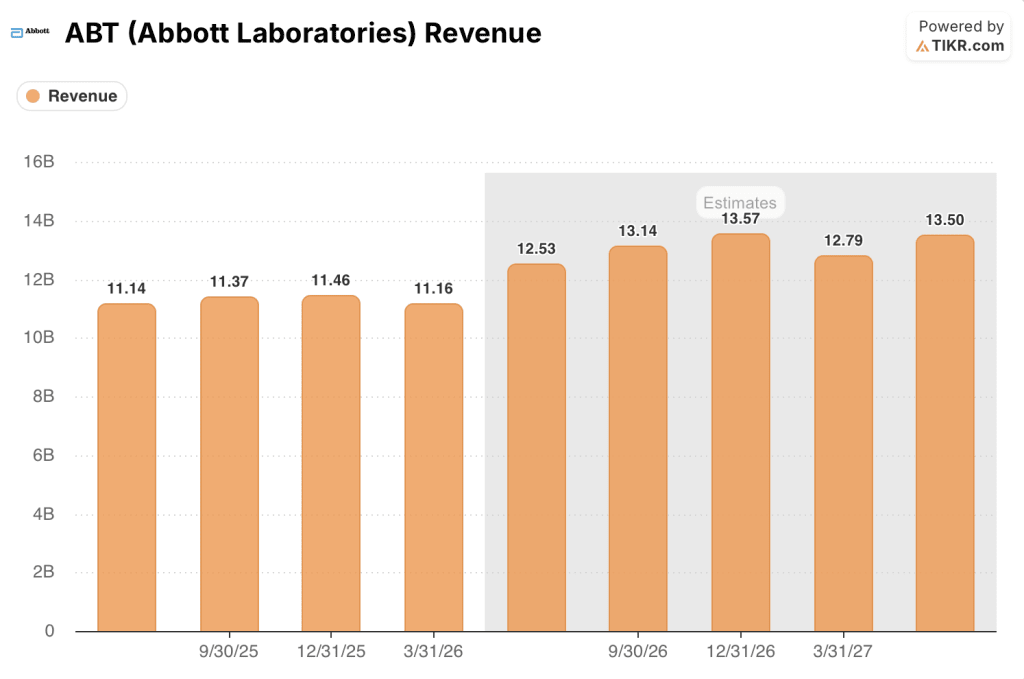

Die Ergebnisse des ersten Quartals 2026 bestätigten, dass die Akquisition ihre kurzfristigen Ziele erreicht hat: Abbott meldete einen bereinigten Gewinn je Aktie von 1,15 US-Dollar gegenüber einer Straßenschätzung von 1,14 US-Dollar und einen Umsatz von 11,164 Mrd. US-Dollar gegenüber einer Schätzung von etwa 11 Mrd. US-Dollar, wobei der Bereich Krebsdiagnostik ein vergleichbares Umsatzwachstum von 13 % erzielte, angeführt von einem Cologuard-Volumenwachstum im mittleren Zehnerbereich und einem Zuwachs im internationalen Diagnostikgeschäft im hohen Zehnerbereich.

Ford erklärte in der Telefonkonferenz zum 1. Quartal 2026, dass "diese Akquisition dem Abbott-Portfolio ein neues, wachstumsstarkes Geschäft hinzufügt, das unsere Führungsposition in der Diagnostik weiter stärkt und unsere Präsenz in einem der am schnellsten wachsenden Bereiche des Gesundheitswesens ausweitet", und bezeichnete Exact Sciences nicht als Zusatzgeschäft, sondern als Sprungbrett in den 60-Milliarden-US-Dollar-Markt für Krebsvorsorge und Präzisionsonkologie.

Durch die Übernahme von Exact Sciences ist Abbott auch in der Lage, zwei strukturelle Belastungen auszugleichen: rückläufige Umsätze mit COVID-19-Tests (Rückgang um 60,2 % im GJ 2025 auf 297 Mio. USD) und kurzfristiger Gegenwind im Segment Ernährung, wo die im vierten Quartal 2025 eingeführten Preisanpassungen das Volumen allmählich wieder aufbauen, aber bis Mitte 2026 weiterhin eine Belastung darstellen.

Die verwässernden kurzfristigen Auswirkungen der Übernahme (etwa 0,20 USD pro Aktie im Jahr 2026) führten zu einer Reduzierung der Prognose: Abbott prognostiziert nun für das Gesamtjahr 2026 einen bereinigten Gewinn je Aktie von 5,38 bis 5,58 $, statt 5,55 bis 5,80 $, was die Abbott-Aktie am 16. April um etwa 5 % auf ihr aktuelles Niveau nahe dem 52-Wochen-Tief von 84,08 $ fallen ließ.

Die Meinung der Wall Street zur ABT-Aktie

Die Übernahme von Exact Sciences schmälert auf dem Papier den Gewinn pro Aktie für 2026, aber sie beschleunigt das langfristige Umsatzprofil der Abbott-Aktie in einem der wachstumsstärksten Segmente der Diagnostik.

Abbotts Umsatz wird voraussichtlich im zweiten Quartal 2026 um 13 % und im dritten Quartal 2026 um 15 % auf vergleichbarer Basis wachsen, angetrieben durch die Ausweitung des Cologuard-Volumens, die Ausweitung der Einführung von PFA-Kathetern in der Elektrophysiologie und die anhaltende Erholung im Bereich Kernlabor-Diagnostik, da der Gegenwind der volumenbasierten Beschaffung in China nachlässt, so dass das kombinierte Unternehmen bis 2027 einen Jahresumsatz von rund 54 Milliarden US-Dollar erzielen wird.

Covering-Analysten haben 16 Käufe, 5 Outperforms und 7 Holds mit einem durchschnittlichen Kursziel von 118,64 $, was ein Aufwärtspotenzial von etwa 41 % gegenüber dem aktuellen Kurs von 84,32 $ bedeutet, wobei die Straße insbesondere auf Beweise dafür wartet, dass die Dynamik von Cologuard und die internationale Expansion in der Diagnostik die Schwäche bei der Ernährung in der zweiten Hälfte des Jahres 2026 ausgleichen kann.

Die Zielspanne von 92 $ bis 143 $ spiegelt eine echte Debatte wider: Die Bären verweisen auf die kurzfristige Verwässerung des Gewinns pro Aktie, die Schwäche im Bereich Ernährung und den Überhang an Rechtsstreitigkeiten im Bereich Säuglingsnahrung (einschließlich eines Urteils in Höhe von 70 Mio. $ im April), während die Bullen argumentieren, dass das Cologuard-Rescreen-Schwungrad (25 % der Tests heute, jährlich wachsend) und der unterdurchschnittlich durchdrungene CGM-Markt (10 bis 12 Mio. Nutzer bei einer adressierbaren Bevölkerung von 70 bis 80 Mio.) wachsende Einnahmequellen schaffen, die der aktuelle Preis ignoriert.

Das Risiko liegt in der Ernährung: Wenn die Volumenerholung nach dem dritten Quartal 2026 ins Stocken gerät und die Preisanpassung nicht dazu führt, dass das Geschäft wieder seine historische Wachstumsrate im mittleren einstelligen Bereich erreicht, wird die Diversifizierungsthese erheblich geschwächt.

Die Ergebnisse des zweiten Quartals 2026 (erwartet im Juli 2026) sind der erste wirkliche Test: Beobachten Sie, ob CGM wie von Ford prognostiziert zu einem zweistelligen Wachstum zurückkehrt, ob Cologuard ein vergleichbares Wachstum im mittleren Zehnerbereich erzielt und ob Nutrition eine messbare sequentielle Volumenverbesserung aufweist.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR geht davon aus, dass die Abbott-Aktie bis Dezember 2030 einen Wert von 197 US-Dollar erreichen wird, basierend auf einer CAGR-Prognose für den Umsatz von rund 8 % und einer Ausweitung der Nettogewinnmargen von 19,5 % (historisches 1-Jahres-Wachstum) auf rund 21 % - eine plausible Entwicklung, wenn Cologuard international skaliert und die CGM-Durchdringung auf Typ-2-Patienten, die kein Insulin einnehmen, ausgeweitet wird, eine Kostenerstattungserweiterung, die Ford in der Telefonkonferenz zum ersten Quartal als unmittelbar bevorstehend bezeichnete.

Angesichts eines mittleren IRR von etwa 10 % jährlich bis 2034 und eines Kursziels von 141 $, das heute bei 84 $ liegt, scheint die Abbott-Aktie unterbewertet zu sein, da der Markt tatsächlich eine permanente Verwässerung durch den Deal einpreist und nicht das wachstumsstärkere Diagnostikgeschäft, das durch die Übernahme von Exact Sciences geschaffen werden sollte.

Das zentrale Spannungsfeld ist das Timing: Die Hausse-These setzt voraus, dass Abbott in den nächsten 18 Monaten gleichzeitig die internationale Expansion von Cologuard, die Ausweitung der Kostenerstattung für CGM und die Erholung des Ernährungsbereichs umsetzt und gleichzeitig neue Schulden in Höhe von 20 Mrd. USD aus der Exact Sciences-Finanzierung aufnimmt.

Was richtig laufen muss:

- Cologuard erreicht ein zweistelliges vergleichbares Wachstum bis 2027, unterstützt durch Rescreens (derzeit 500.000 pro Jahr), Versorgungslückenprogramme und eine potenzielle Senkung der Altersrichtlinien für Darmkrebs-Screening von 45 auf 40 Jahre (dies würde etwa 20 Millionen anspruchsberechtigte Amerikaner hinzufügen)

- CGM kehrt im 2. Quartal 2026 zu einem zweistelligen Wachstum zurück, unterstützt durch die vorgeschlagene Erstattungsregelung für Typ-2-Präparate ohne Insulin, die Ford "in Kürze" erwartet

- Core Lab Diagnostics hält mittleres einstelliges Wachstum aufrecht, da der Gegenwind durch die VBP in China (ca. 1 Mrd. USD bis 2025) vollständig abklingt, wobei die Vertragsverlängerungsraten in den USA bereits bei über 90% und die Gewinnraten bei über 55% liegen

- Elektrophysiologie beschleunigt sich bis H2 2026 mit der breiteren Einführung von Volt PFA (USA) und TactiFlex Duo (Europa), wobei Abbott bis zum Jahresende einen Marktanteil oberhalb der mittleren bis hohen zehnstelligen Wachstumsrate anstrebt

Was schief gehen könnte:

- Rechtsstreitigkeiten im Zusammenhang mit NEC-Säuglingsnahrung (fast 1.000 anhängige Verfahren, einschließlich eines Urteils in Höhe von 70 Mio. USD im April und eines früheren Urteils in Höhe von 495 Mio. USD, gegen das Berufung eingelegt wurde) führen zu einem zunehmenden finanziellen und reputationsbezogenen Risiko, das den Fokus des Managements und die Barmittel ablenkt

- Die Preisanpassung bei Nahrungsmitteln führt nicht zu einer Wiederherstellung des Volumenwachstums bis zum 3. Quartal 2026, wodurch ein Schlüsselsegment aus dem Argument der Diversifizierung auf Portfolioebene herausfällt

- Das Angebot von vorrangigen Schuldverschreibungen in Höhe von 20 Mrd. USD erhöht die Schuldenlast von Abbott auf ein Niveau, das den Kapitalrückfluss einschränkt (derzeit verbleiben 6,7 Mrd. USD in der Rückkaufsermächtigung), wenn die Integration von Exact Sciences hinter dem für 2026 angestrebten zusätzlichen Umsatz von 3 Mrd. USD zurückbleibt

- Structural Heart sieht sich dem Wettbewerbsdruck durch das wachsende Mitral-Portfolio von Edwards Lifesciences ausgesetzt, wobei Abbotts US-Geschäft in der Telefonkonferenz zum ersten Quartal als verbesserungsbedürftig eingestuft wurde

Sollten Sie in Abbott Laboratories investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. Mit TIKR haben Sie kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Abbott Laboratories-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Abbott Laboratories zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ABT-Aktie auf TIKR → kostenlos