Wichtige Daten zur Qualcomm-Aktie

- Aktueller Kurs: $219,09

- Kursziel (Mid Case): ~$317

- Mittleres Kursziel der Straße: ~$175

- Potenzielle Gesamtrendite (mittel): ~45%

- Annualisierter IRR (Mittel): ~5% / Jahr

- Gewinnreaktion: +15,12% (29. April 2026)

- Maximaler Drawdown: 33,89% am 7. April 2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Qualcomm (QCOM) ist seit seinem Tiefststand von 121,99 $ am 7. April um rund 80 % gestiegen - eine ungewöhnliche Entwicklung für ein 230-Milliarden-Dollar-Chipunternehmen. Die Aktien stiegen am 29. April um 15,12 %, nachdem die Gewinne im zweiten Quartal übertroffen und überraschend ein Hyperscaler-Chip angekündigt worden war, und bauten ihre Gewinne in dieser Woche weiter aus, nachdem Daiwa Securities die Aktie auf "Outperform" hochgestuft und das Kursziel von 140 $ auf 225 $ angehoben hatte. In der Research-Note stellte Daiwa die Frage, ob Qualcomm der nächste Chiphersteller sein könnte, der eine signifikante Neubewertung erfährt, und zog Parallelen zum jüngsten Enthusiasmus der Investoren um Arm Holdings und wies auf den bevorstehenden Investorentag am 24. Juni als potenziell wichtigen Katalysator hin.

Die Bullen argumentieren, dass der Markt endlich ein Qualcomm einpreist, das Chips für Rechenzentren, Autos und KI-PCs und nicht nur für Smartphones verkauft. Die Befürworter verweisen auf die schwachen kurzfristigen Prognosen und den bevorstehenden Ausstieg von Apple aus dem Modemgeschäft. Die ungelöste Frage: Hat die Rechenzentrumsthese genug Substanz, um eine Aktie zu halten, die jetzt deutlich über dem mittleren Kursziel von 174,84 US-Dollar gehandelt wird?

Was das Upgrade von Daiwa wirklich aussagt

Daiwa kauft nicht die kurzfristige Gewinnstory. Es kauft die Optionalität. Mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 22 und einem NTM-EV/EBITDA-Verhältnis von etwa 17 (siehe TIKR-Multiplikatoren-Seite) wird QCOM mit einem Abschlag sowohl gegenüber NVIDIA mit einem EV/EBITDA-Verhältnis von etwa 21 als auch gegenüber Broadcom mit einem EV/EBITDA-Verhältnis von etwa 25 (siehe TIKR-Konkurrenten-Seite) gehandelt. Dieser Abschlag besteht, weil Qualcomms kommerzielle Siliziumlieferungen für Rechenzentren noch nicht begonnen haben. Wenn sich das Hyperscaler-Programm zu einem Engagement über mehrere Generationen ausweitet, verringert sich dieser Abstand. Wenn das Programm ins Stocken gerät, erscheint die Aktie angesichts einer Gewinnbasis, die immer noch unter dem Druck von Mobiltelefonen steht, teuer.

Die Heraufstufung ist keine Konsensmeinung. JPMorgan stufte QCOM am 16. April auf "Neutral" herab, senkte das Kursziel von 185 auf 140 US-Dollar und führte an, dass ein prognostizierter Rückgang der Smartphone-Lieferungen im Jahr 2026 im niedrigen zweistelligen Bereich und langsame Diversifizierungsfortschritte die kurzfristigen Katalysatoren für eine Neubewertung begrenzen. Barclays nahm Ende April die Coverage mit "Underweight" und einem Ziel von $130 wieder auf. Auf der TIKR-Seite "Street Targets" stufen von 39 Analysten, die QCOM beobachten, 10 das Unternehmen mit "Buy" ein, 2 mit "Outperform", 21 mit "Hold", 3 mit "Underperform" und 2 mit "Sell". Die Mehrheit bleibt skeptisch, was den Investorentag am 24. Juni zum wichtigsten kurzfristigen Ereignis im Kalender macht.

Historische und zukünftige Schätzungen für die Qualcomm-Aktie anzeigen (kostenlos!) >>>

Was die Ergebnisse tatsächlich enthüllten

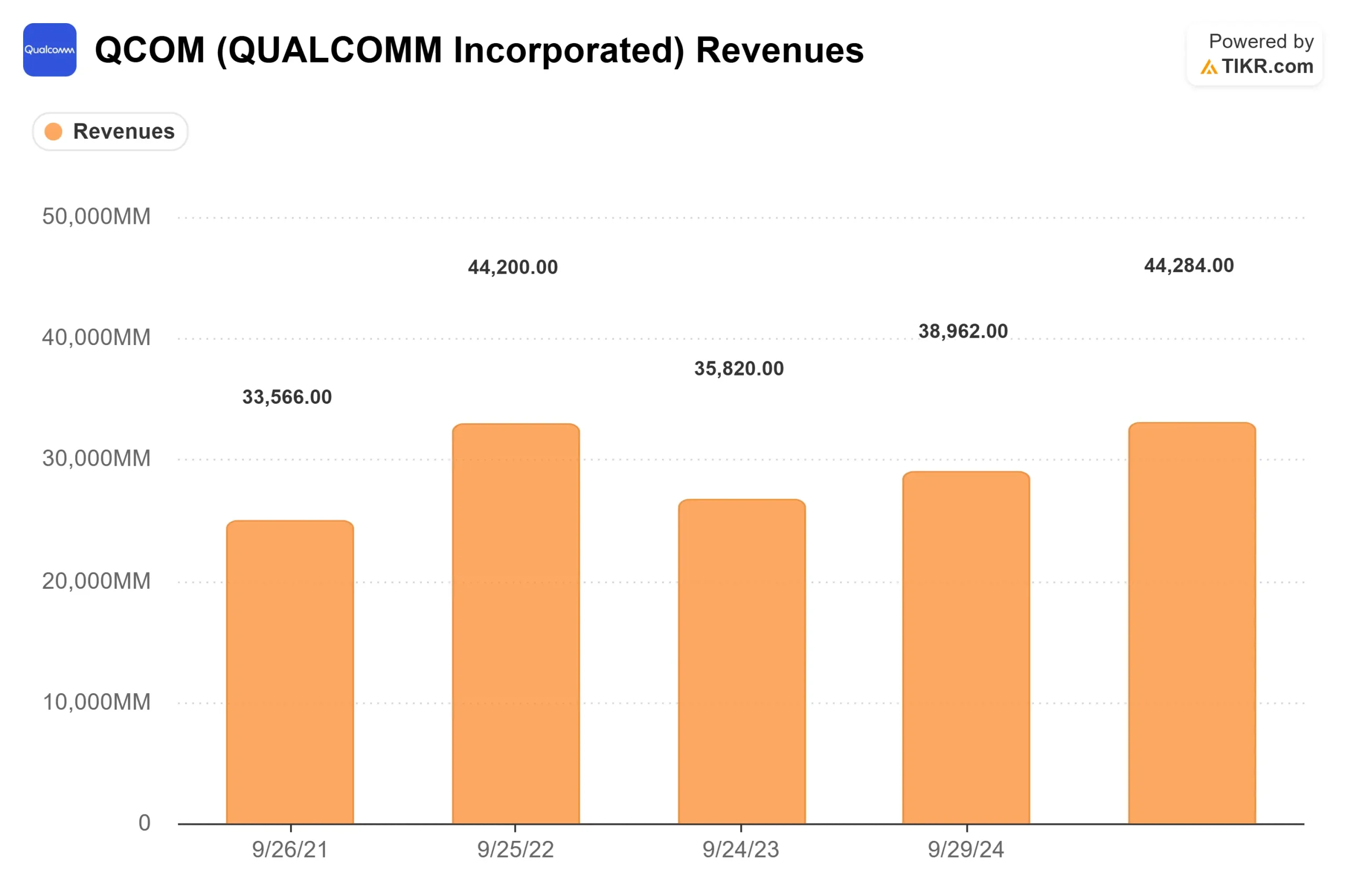

Der Umsatz belief sich im 2. Quartal auf 10,6 Milliarden US-Dollar und das Non-GAAP EPS von 2,65 US-Dollar lag am oberen Ende der Prognose. Automotive lieferte ein weiteres Rekordquartal mit 1,3 Mrd. USD, 38 % mehr als im Vorjahr. Der IoT-Umsatz stieg im Jahresvergleich um 9 % auf 1,7 Mrd. US-Dollar. Der Schwachpunkt waren die Mobiltelefone, die im Jahresvergleich um 13 % auf 6 Mrd. USD zurückgingen, da chinesische OEMs die Produktion als Reaktion auf das knappe Speicherangebot reduzierten. CFO Akash Palkhiwala bestätigte, dass die Talsohle im dritten Quartal des Geschäftsjahres erreicht sein wird, wobei das sequentielle Wachstum im vierten Quartal wieder aufgenommen wird.

Der Umsatz für Q3 wird auf 9,2 bis 10 Milliarden US-Dollar geschätzt, wobei der Umsatz mit Mobiltelefonen bei etwa 4,9 Milliarden US-Dollar liegt. Der Übergang zu Apple stellt einen strukturellen Überhang dar, der zu dem zyklischen Druck hinzukommt: Qualcomm hält einen Anteil von etwa 20 % an Apples iPhone-Einführung im Herbst 2026, ohne dass darüber hinaus eine Produktbeziehung besteht. Laut dem Transkript werden die QCT-Produktumsätze von Qualcomm mit Apple im Geschäftsjahr 2027 auf etwas mehr als 2 Mrd. USD geschätzt.

Die Ankündigung des Rechenzentrums hat die Aktie bewegt. CEO Cristiano Amon bestätigte ein kundenspezifisches Siliziumprogramm mit einem großen Hyperscaler, mit ersten Lieferungen im Dezember 2026, und beschrieb es als eine "Mehrgenerationen"-Beziehung, von der erwartet wird, dass sie die Gewinnspanne steigert.

Er beschrieb agentenbasierte KI-Workloads als "überwiegend CPU-gebunden" und argumentierte, dass die CPU-Architektur von Qualcomm in diesem Umfeld direkt wettbewerbsfähig sei. Weitere Einzelheiten sind für den Investorentag am 24. Juni vorgesehen. Das Unternehmen hat außerdem in der ersten Hälfte des Geschäftsjahres 2026 Aktienrückkäufe in Höhe von 5,4 Mrd. USD abgeschlossen und eine neue Ermächtigung in Höhe von 20 Mrd. USD angekündigt, während allein im zweiten Quartal 3,7 Mrd. USD an die Aktionäre zurückgezahlt wurden.

Automobilindustrie: Das Segment, das jetzt die eigentliche Arbeit macht

Der Bereich Automotive überschritt im 2. Quartal erstmals die 5-Milliarden-Dollar-Grenze beim Jahresumsatz, und das Management rechnet für das 3. Amon bestätigte, dass das Unternehmen davon ausgeht, das Geschäftsjahr 2026 mit einem Jahresumsatz von über 6 Mrd. $ zu beenden.

Das Wachstum wird von der vierten Generation des Snapdragon Digital Chassis angetrieben, das das digitale Cockpit, Konnektivität und ADAS (Advanced Driver Assistance Systems) umfasst. Die fünfte Generation der Plattform wird ab Ende des Geschäftsjahres kommerziell ausgeliefert und bietet Unterstützung für autonomes Fahren der Stufen 3 und 4 sowie einen deutlich höheren Siliziumanteil pro Fahrzeug. Die Partnerschaften mit BMW, Bosch und Wayve sind bestätigte Beziehungen in der Produktionsphase. CFO Palkhiwala wies darauf hin, dass sich das Segment auch von Chipverkäufen zu höherwertigen Modulverkäufen mit einer darauf aufbauenden Softwareschicht wandelt, was die Margenexpansion im Laufe der Zeit unterstützt.

Automotive und IoT zusammengenommen wuchsen im 2. Quartal um 20 % im Vergleich zum Vorjahr. Das ist die Diversifizierung, auf die die Börse gewartet hat, um sie in großem Umfang zu sehen.

Sehen Sie, wie Qualcomm im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $219,09

- Mittleres Kursziel: ~$317

- Mögliche Gesamtrendite: ~45%

- Annualisierter IRR: ~5% / Jahr

Das Mid-Case-Modell von TIKR geht von einer CAGR (durchschnittlichen jährlichen Wachstumsrate) des Umsatzes von rund 5 % bis zum Geschäftsjahr 2035 aus, die durch die Ausweitung des Automobilsektors auf ADAS-Anwendungen und das IoT-Wachstum bei agentenbasierten Edge-Geräten angetrieben wird. Das Mid-Case-Modell prognostiziert eine Nettogewinnmarge von ca. 24 %, die den operativen Leverage widerspiegelt, da die margenstärkeren Automobil- und Softwareumsätze wachsen. Das Modell enthält weder aussagekräftige Umsätze aus dem Rechenzentrum noch eine positive Entwicklung des Hyperscaler-Programms, was sich positiv auf den mittleren Wert von 317 US-Dollar auswirkt.

Der High Case (~$381) geht von einem Umsatzwachstum von etwa 5 % CAGR mit Margen von nahezu 25 % und einer gewissen Multiple-Expansion aus. Das Low-Case-Szenario (~255 USD) spiegelt eine durchschnittliche jährliche Umsatzsteigerung von etwa 4 % und Margen von etwa 23 % wider und impliziert immer noch eine positive Rendite gegenüber dem heutigen Kurs. Selbst das pessimistische Szenario führt nicht zu einem Verlust von 219 $.

Mit einem NTM EV/EBITDA von 17x wird QCOM unter Broadcom (~25x) und NVIDIA (~21x) gehandelt (siehe TIKR Seite Wettbewerber). Diese Lücke schließt sich nur, wenn der Umsatz mit Rechenzentren zu einem echten, skalierbaren Posten wird. Der Investorentag am 24. Juni ist der Tag, an dem das Management diese These entweder bestätigt oder nicht.

Schlussfolgerung

Erwarten Sie auf dem Investorentag am 24. Juni eine konkrete, quantifizierte Umsatzprognose für Rechenzentren mit konkreten Kundenzusagen. Eine glaubwürdige Roadmap unterstützt die Neubewertung, die Daiwa vorschlägt. Ein vages Update birgt das Risiko, dass die Aktie auf den Konsens der Börse von ~$175 zurückfällt. Qualcomm ist ein Cashflow generierendes Chipunternehmen mit einem sich beschleunigenden Automobilgeschäft und einem glaubwürdigen, aber frühen Einstieg in die Datenzentren. Bei 219 $ zahlen die Anleger für beides. Am 24. Juni werden sie herausfinden, ob dies gerechtfertigt ist.

Sollten Sie in Qualcomm investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Qualcomm auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Qualcomm zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Qualcomm auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!