Wichtige Daten zur Sandisk-Aktie

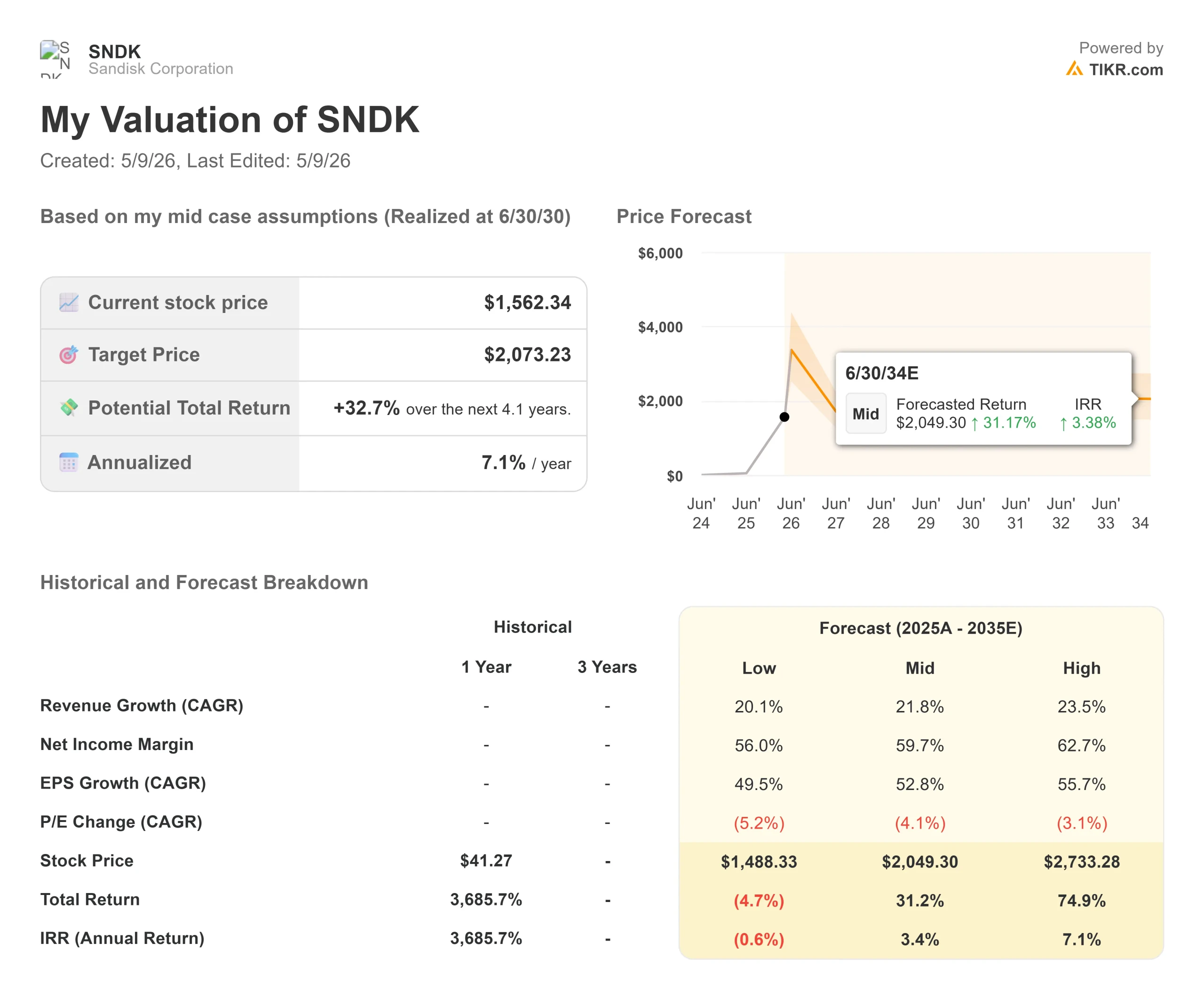

- Aktueller Kurs: $1.562,34

- Kursziel (Mid Case): ~$2,070

- Straßenziel: ~$1,399

- Mögliche Gesamtrendite (Mid Case): ~33%

- Annualisierter IRR (mittlerer Fall): ~7% / Jahr

- Gewinnreaktion: +8,25% (1. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Sandisk (SNDK) wird über seinem eigenen Konsensziel an der Börse gehandelt, und Western Digital hat sich gerade dazu entschlossen, seine verbleibende Beteiligung vollständig aufzugeben. Anleger, die die Geschichte anhand von Investor-Relations-Materialien verfolgen, können ein Unternehmen sehen, das zu einer der meistdiskutierten Bewertungsfragen im Halbleitersektor geworden ist. Bei einer Aktie, die seit Jahresbeginn um mehr als 460 % gestiegen ist, könnten diese beiden Fakten als Warnzeichen verstanden werden. Die Bullen argumentieren das Gegenteil: Die Straße ist im Rückstand, der Überhang löst sich auf, und die These der strukturellen Nachfrage ist stärker geworden. Die Bären sagen, dass 80 % Bruttomargen in einem Rohstoffspeichermarkt ein Zyklushoch darstellen. Die zentrale Frage ist, ob 1.562 $ ein angemessener Preis für das, was als nächstes kommt, ist.

Die Antwort hängt von drei Dingen ab, die im Ergebnisprotokoll deutlich gemacht wurden: die Tiefe der neuen Geschäftsmodellverträge, die KI-Arbeitslastthese, die die NAND-Nachfrage über das hinaus antreibt, was die meisten Prognosen angenommen haben, und ein Produkthochlauf im vierten Quartal, der eine weitere Wachstumsebene auf ein bereits rekordverdächtiges Quartal legt.

Western Digital räumt den Überhang ab

Die wichtigste Entwicklung seit dem Ergebnisbericht von Sandisk vom 30. April kam von Western Digital, nicht von Sandisk. Am 5. Mai 2026 gab Western Digital Vereinbarungen zum Umtausch von 653.203 Sandisk-Aktien in etwa 1.865.801 eigene Aktien bekannt, die am 7. Mai abgewickelt wurden. Western Digital behält 1.038.681 SNDK-Aktien und hat erklärt, dass es beabsichtigt, diese durch späteren Umtausch oder Ausschüttungen an die Aktionäre zu veräußern.

Western Digital erwarb Sandisk im Jahr 2016 für 19 Milliarden US-Dollar und schloss im Februar 2025 eine steuerfreie Abspaltung ab. Der verbleibende Anteil war ein bekannter Überhang, ein großer Anteilseigner ohne langfristigen Anreiz zum Halten. Mit der Ankündigung des vollständigen Ausstiegs von WD löst sich dieser Druck nun auf. Für Anleger, die ein reines NAND-Engagement bei der Entwicklung der künstlichen Intelligenz anstreben, ist die Aktie von Sandisk heute sauberer als zu jedem anderen Zeitpunkt seit der Neueinführung.

Historische und voraussichtliche Schätzungen für die SanDisk Aktie anzeigen (kostenlos!) >>>

Was das Transkript des Earnings Call sagte, das der Markt noch nicht vollständig eingepreist hat

Die Zahlen von Sandisk für das 3. Quartal des Geschäftsjahres 2016 wurden von vielen Seiten beachtet: ein Umsatz von 5.950 Millionen US-Dollar, ein Anstieg von 97 % gegenüber dem Vorquartal und 251 % gegenüber dem Vorjahr, gegenüber einer Prognose von 4.400 bis 4.800 Millionen US-Dollar. Die Non-GAAP-Bruttomarge erreichte 78,4 % gegenüber einer Prognose von 65 % bis 67 %. Der Non-GAAP-Gewinn je Aktie lag bei 23,41 $ gegenüber einem Konsens von 14,66 $, was einer Übertreffung von 59,67 % laut TIKR entspricht. Die von CEO David Goeckeler beschriebene Entwicklung der Nachfrage ist weniger gut aufgenommen worden.

Zu den Rechenzentren sagte Goeckeler: "Vor dem, was wir diese Woche gesehen haben, würden wir sogar unsere Wachstumszahlen für das Kalenderjahr '26 für Rechenzentren auf mittlere 70 Prozent anheben, während wir vor drei Monaten noch bei 60 Prozent lagen, was eine Steigerung gegenüber den 40 Prozent drei Monate zuvor und den 20 Prozent drei Monate davor bedeutet." Jedes Quartal wird die Prognose nach oben korrigiert, und die Realität schlägt sie immer noch.

Der Grund liegt in der Funktionsweise der KI-Infrastruktur. Goeckeler erläuterte den KV-Cache, die temporäre Speicherebene, die von großen Sprachmodellen verwendet wird, um eine erneute Verarbeitung von Eingabetokens während der Inferenz zu vermeiden. Wenn sich die Modelle in Richtung schlussfolgernder und agentenbasierter Aufgaben entwickeln (bei denen das Modell Sequenzen von Aktionen und nicht nur eine einzige Ausgabe vornimmt), wächst der Bedarf an KV-Cache mit der Länge des Kontexts und der Anzahl der gleichzeitigen Sitzungen. Die Flash-Anforderungen gehen weit über das Modell selbst hinaus, da die Systeme Kontext, Zwischendaten und große externe Datensätze speichern müssen", sagt er. Retrieval-augmented Generation (RAG), mit der KI-Systeme auf externe Wissensdatenbanken zurückgreifen können, anstatt sich nur auf Trainingsgewichte zu verlassen, fügt eine weitere speicherintensive Schicht hinzu. Dies sind die heutigen Hyperscale-Workloads, und sie sind der Grund, warum der Umsatz von Sandisk im Rechenzentrum in einem einzigen Quartal um 233 % gestiegen ist.

Der 42-Milliarden-Dollar-Backlog ist wie Unternehmenssoftware strukturiert

Fünf neue Geschäftsmodellvereinbarungen (NBMs) sind unterzeichnet. Drei davon wurden im dritten Quartal des Geschäftsjahres 2016 abgeschlossen; zwei weitere folgten in den ersten Wochen des vierten Quartals. Die drei Q3-Verträge haben einen vertraglichen Mindestumsatz von ca. 42 Milliarden US-Dollar, der in Sandisks 10-Q als verbleibende Leistungsverpflichtungen (RPO) angegeben wird, eine Kennzahl, die bei Software üblicher ist als bei NAND. Bei allen fünf Verträgen belaufen sich die Finanzgarantien auf mehr als 11 Mrd. USD, wobei 400 Mio. USD an Vorauszahlungen bereits in der Bilanz ausgewiesen sind. Sie decken mehr als ein Drittel der erwarteten Bit-Lieferungen von Sandisk im Steuerjahr 2027 ab.

Was sie von gewöhnlichen Lieferverträgen abhebt, ist die Durchsetzungsstruktur. CFO Luis Visoso sagte auf der Telefonkonferenz: "Es gibt verschiedene Finanzinstrumente, die wir nutzen, um uns zu schützen... wenn es zu einem Vertragsbruch kommt, der nicht bis zum Ende durchgehalten wird... erhalten wir diese finanzielle Verpflichtung sofort als Entschädigung." Es handelt sich um mehrjährige Kaufverpflichtungen, die von dritten Finanzinstituten abgesichert werden, mit Laufzeiten von bis zu fünf Jahren und einer Preisgestaltung, die feste kurzfristige Zinssätze mit variablen längerfristigen Komponenten mischt.

Die Mischung aus festen und variablen Raten ist der Bärenfall. Wenn das NAND-Angebot ansteigt und die Spotpreise fallen, könnten die variablen Anteile nach unten korrigiert werden. Goeckeler sagte, das Unternehmen sei "nicht unbedingt daran interessiert, diesen Wert gegen Sicherheit einzutauschen" und fügte hinzu, dass das Ziel darin bestehe, gleichzeitig einen fairen Wert und Nachfragesicherheit zu erhalten. Die EPS-Prognose für das vierte Quartal in Höhe von 30 bis 33 US-Dollar, die etwa doppelt so hoch ist wie die Prognosen der Analysten, entspricht laut Management den wirtschaftlichen Gegebenheiten der bereits abgeschlossenen Verträge. Goeckeler sagte auch, dass der Deckungsgrad der NBM-Bits bei den laufenden Verhandlungen "über 50 %" und möglicherweise höher liegen kann. Sollte dies der Fall sein, würde das Argument der Zyklizität gegen die Aktie erheblich schwächer werden.

Die Bewertung: Billiger als es auf den Forward-Multiples aussieht

Das Konsensziel von $1.399,05 liegt unter dem aktuellen Kurs von $1.562,34, aber diese Zahl spiegelt die Schätzungen vor dem dritten Quartal wider. Nach den Ergebnissen hob Bernstein sein Ziel auf $1.700 (Outperform) an, Susquehanna setzte ein Ziel von $2.000 und Mizuho erhöhte sein Ziel auf $1.625 (Outperform) am 7. Mai. Laut TIKR stufen die 22 Analysten, die Sandisk beobachten, die Aktie in 15 Fällen auf "Kaufen", in 2 Fällen auf "Outperform", in 4 Fällen auf "Halten" und in einem Fall auf "Underperform" ein.

Die Forward-Multiplikatoren von TIKR zeigen eine aktuellere Geschichte. Sandisk wird mit 5,80x NTM (nächste zwölf Monate) EV/Umsatz und 8,15x NTM EV/EBITDA gehandelt. Western Digital (WDC) wird mit dem 10,01-fachen des NTM EV/Umsatzes und dem 20,83-fachen des NTM EV/EBITDA gehandelt. Samsung Electronics wird mit dem 2,19-fachen des NTM EV/Umsatzes und dem 3,69-fachen des NTM EV/EBITDA gehandelt, was den diversifizierten Mix aus Unterhaltungselektronik, Displays und Foundry widerspiegelt. Sandisk ist bei jedem Forward-Multiplikator günstiger als Western Digital, obwohl das Unternehmen eine Nettobargeldbilanz von 3.528 Mio. USD und eine Forward-Free-Cashflow-Rendite von rund 8 % (laut TIKR) aufweist.

Diese Multiplikatoren sehen komprimiert aus, weil die Zukunftsschätzungen ein massives Wachstum beinhalten. Der TIKR-Konsens prognostiziert eine 2-Jahres-CAGR für den Umsatz von etwa 139 % und eine 2-Jahres-CAGR für das EBITDA von etwa 500 %, angetrieben durch den Q4-Ramp und die NBM-Einnahmen, die bis zum GJ 2027 fließen. Bei einem NTM-Kurs-Gewinn-Verhältnis von 9,85 ist in der Aktie kein Aufschlag für dieses Wachstum eingepreist. Das Risiko besteht darin, dass diese Schätzungen von einer starken Preisentwicklung bei NAND ausgehen, gegen die die variablen Vertragsbedingungen möglicherweise nicht vollständig schützen, wenn sich die Lieferbedingungen in den Jahren 2027 bis 2028 entspannen.

Laut Gartner werden die Preise für NAND-Flash-Speicher im Jahr 2026 voraussichtlich um 234 % steigen, wobei das Angebot bis 2028 knapp bleiben dürfte. Das stützt das Vertrauen in die kurzfristigen Schätzungen. Die Ungewissheit besteht darin, was passiert, wenn die Kapazitäten auf der grünen Wiese endlich zur Verfügung stehen.

Der Q4-Katalysator: QLC Stargate und die Pipeline dahinter

Sandisk prognostizierte für Q4 FY2026 einen Umsatz von 7.750 bis 8.250 Millionen US-Dollar, eine Non-GAAP-Bruttomarge von 79 % bis 81 % und ein Non-GAAP-EPS von 30 bis 33 US-Dollar.

Zwei Dinge treiben dies an. Erstens beginnt die Auslieferung des QLC Stargate-Produkts im vierten Quartal. QLC (Quad-Level-Cell) speichert vier Bits pro Zelle im Vergleich zu drei bei TLC und bietet eine höhere Speicherdichte bei geringeren Kosten pro Bit. Stargate befindet sich seit über einem Jahr in der Qualifikation für Hyperscaler. TLC bleibt die erste Wahl für rechenintensive Inferenz-Workloads, während QLC für KI-Speicher mit hoher Dichte geeignet ist.

Zweitens hat Sandisk im dritten Quartal bewusst BiCS8-Bestände aufgebaut. BiCS8 ist die neueste 3D-NAND-Generation von Sandisk, die gemeinsam mit Kioxia entwickelt wurde und bei der die Speicherzellen für eine höhere Dichte vertikal gestapelt werden. Dieser Aufbau ist der Grund dafür, dass die Bit-Lieferungen in den hohen Zehnerbereich fielen, während der Umsatz in die Höhe schnellte, und er bildet die Grundlage für den Anstieg in Q4.

Längerfristig sagte Goeckeler, dass High-Bandwidth-Flash (HBF), eine NAND-basierte Architektur, die für KI-Inferenzspeicher entwickelt wurde, auf dem besten Weg ist, den NAND-Die "Ende dieses Jahres" fertig zu stellen und das komplette System, einschließlich Controller, "Anfang bis Mitte nächsten Jahres".

Der Aktienrückkauf im Wert von 6 Milliarden Dollar hat kein Verfallsdatum. Sandisk schloss das dritte Quartal mit 3.735 Millionen US-Dollar an Barmitteln und null langfristigen Schulden nach Rückzahlung des letzten Darlehens.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $1.562,34

- Kursziel (Mid Case): ~$2,070

- Mögliche Gesamtrendite (Mid Case): ~33%

- Annualisierter IRR (mittlerer Fall): ~7% / Jahr

Das mittlere TIKR-Kursziel, das am 30.6.30 realisiert wird, liegt bei ~$2.070, was eine Gesamtrendite von ~33% und einen annualisierten IRR von ca. 7% gegenüber dem heutigen Kurs bedeutet. Zwei Umsatztreiber untermauern dies: Die Nachfrage nach SSDs für KI-Rechenzentren durch Inferenz- und Agenten-Workloads und die NBM-Struktur, die episodische Preissteigerungen in verbindliche wiederkehrende Einnahmen umwandelt. Der Margentreiber ist die operative Hebelwirkung, da der Non-GAAP-Opex allein im dritten Quartal von 13,7 % auf 7,5 % des Umsatzes gesunken ist - ein Trend, der sich weiter verstärken wird, da die margenstarken Rechenzentrumsumsätze schneller wachsen als die Kostenbasis.

Der High Case bei ~$2.730 impliziert eine Gesamtrendite von ~75%, was eine Umsatz-CAGR von etwa 24% und eine Nettogewinnmarge von fast 63% erfordert. Dies erfordert eine anhaltende Preisstärke bei NAND und eine NBM-Abdeckung von über 50 %. Der Low Case bei ~$1.490 spiegelt die Margenkompression wider, wenn die variablen Vertragsbedingungen aufgrund des Nachholbedarfs zurückgesetzt werden. Mit einem NTM EV/EBITDA von 8,15x bewertet der Markt Sandisk nicht wie ein Softwareunternehmen. Ob die NBM-Struktur diese Neubewertung verdient, ist die ungelöste Frage: Wenn ja, ist der mittlere Fall konservativ; wenn sich die NAND-Margen im Mittelwert umkehren, ist der niedrige Fall die Untergrenze.

Fazit

Achten Sie auf NBM Bit Coverage bei den Q4 FY2026 Earnings, die für Ende Juli 2026 erwartet werden. Laut Management liegt die Abdeckung derzeit bei über einem Drittel der Bits für das GJ 2027. Wenn sie 50 % überschreitet, gewinnt die These der Dezyklisierung an Glaubwürdigkeit, und das 9,85-fache des NTM-Kurses beginnt, wie eine Untergrenze auszusehen. Bleibt er unter 40%, dominiert das variable Preisrisiko die Debatte. Der WD-Überhang löst sich auf, die QLC-Stargate-Rampe ist in Betrieb, und agentenbasierte KI-Workloads ziehen die NAND-Nachfrage über das hinaus, was die meisten Modelle angenommen haben. SanDisk ist nicht mehr nur ein Speicherunternehmen. Es ist ein Test dafür, ob ein NAND-Hersteller dauerhaft ein Software-nahes Multiple beherrschen kann.

Sollten Sie in SanDisk investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie SanDisk auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von SanDisk zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie SanDisk auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!