Wichtigste Daten

- Aktueller Kurs: $197 (8. Mai 2026)

- Q1 2026 Umsatz: $881M, plus 23% YoY

- Q1 2026 Non-GAAP EPS: $2,72, plus 53% gegenüber dem Vorjahr

- Q1 2026 Non-GAAP operative Marge: 18%, plus 4 Punkte im Vergleich zum Vorjahr

- Kunden insgesamt: ~300.000, plus 16% im Jahresvergleich

- Umsatzprognose für das Gesamtjahr 2026: $3,7 Mrd. bis $3,708 Mrd., plus 18% im Vergleich zum Vorjahr

- Non-GAAP EPS-Prognose für das Gesamtjahr 2026: $13,04 bis $13,12

- Prognose für die Non-GAAP-operative Marge für das Gesamtjahr 2026: ~21%

- TIKR-Modell-Kursziel: 448 $ (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~127%

HubSpot Q1 2026 Gewinnaufschlüsselung

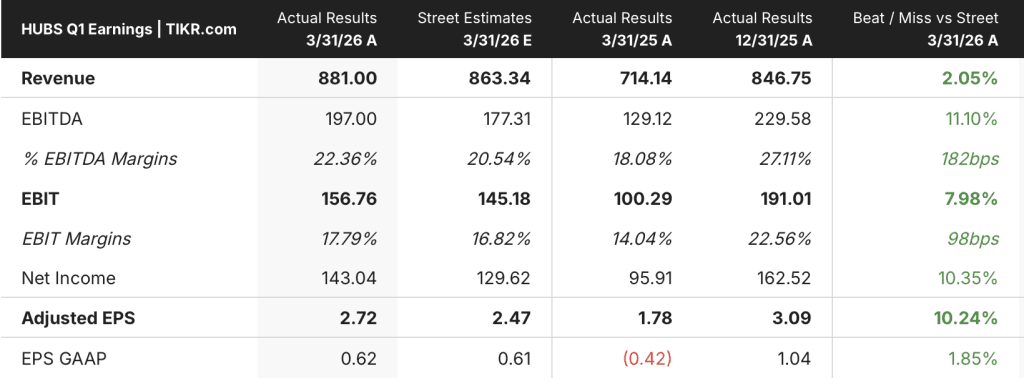

Die HubSpot-Aktie(HUBS) erzielte im ersten Quartal einen Umsatz von 881 Mio. US-Dollar, ein Plus von 23 % gegenüber dem Vorjahr, und ein Non-GAAP-EPS von 2,72 US-Dollar, ein Plus von 53 % gegenüber 1,78 US-Dollar im Vorjahreszeitraum.

Die operative Marge (Non-GAAP) stieg im Vergleich zum Vorjahr um 4 Punkte auf 18 %, so CFO Kate Bueker in der Telefonkonferenz zum 1. Quartal, was auf disziplinierte Neueinstellungen, Rückenwind durch den Wechselkurs und Änderungen am Partnerprovisionsprogramm zurückzuführen ist.

Der Meilenstein bei der Kundenzahl war signifikant: Die Gesamtzahl der Kunden erreichte fast 300.000, was einem Anstieg von 16 % gegenüber dem Vorjahr entspricht, angetrieben durch fast 10.800 Netto-Neuzugänge in diesem Quartal.

Die Dynamik im oberen Marktsegment war der stärkste Wachstumstreiber: Abschlüsse über 60.000 US-Dollar ARR wuchsen um 37 % gegenüber dem Vorjahr und Abschlüsse über 120.000 US-Dollar ARR um 64 % gegenüber dem Vorjahr, so CEO Yamini Rangan in der Telefonkonferenz zum ersten Quartal.

Die Multi-Hub-Akzeptanz stieg weiter an: 63 % der neuen Pro+-Kunden landeten im ersten Quartal mit mehreren Hubs, ein Plus von 3 Punkten im Vergleich zum Vorjahr, und 42 % der installierten Pro+-Basis nach ARR besitzen nun 4 oder mehr Hubs, ein Plus von 6 Punkten im Vergleich zum Vorjahr.

Die KI-Monetarisierung gewinnt messbar an Zugkraft: Die Zahl der aktiven Core-Seat-Benutzer stieg im Jahresvergleich um 90 %, und die Gesamtzahl der verbrauchten Credits wuchs im Quartalsvergleich um 67 %, so Rangan auf dem Q1 Earnings Call.

Die Prognosen für die HubSpot-Aktie spiegeln sowohl die Stärke als auch die kurzfristigen Probleme wider.

Die Umsatzprognose für das Gesamtjahr 2026 wurde auf 3,7 Mrd. bis 3,708 Mrd. US-Dollar angehoben, was einer Steigerung von 40 Basispunkten gegenüber der vorherigen Prognose entspricht, während die Prognose für die Non-GAAP-Betriebsmarge für das Gesamtjahr auf 21 % angehoben wurde, womit das Ziel des Unternehmens für 2027 ein Jahr früher als geplant erreicht wird, so Bueker auf dem Q1 Earnings Call.

Die Umsatzprognose für das zweite Quartal 2026 wurde auf 897 bis 898 Millionen US-Dollar festgelegt, was einem Wachstum von 18 % gegenüber dem Vorjahr entspricht, wobei die Non-GAAP-Betriebsmarge auf 19 % und das Non-GAAP-EPS auf 3,00 bis 3,02 US-Dollar geschätzt wird.

Die kurzfristigen Reibungen: Im April nahm HubSpot im Zusammenhang mit der Produkteinführung von Spring Spotlight gezielte Änderungen bei der Preisgestaltung und der Markteinführung vor, darunter die Senkung des Preises für Customer Agent, die Umstellung auf eine ergebnisorientierte Preisgestaltung für Customer und Prospecting Agents und die Einführung von 28-tägigen kostenlosen Testversionen für Agents und HubSpot AEO, wie Bueker auf der Telefonkonferenz zum ersten Quartal erklärte.

Diese Änderungen reduzierten die Vertriebskapazitäten im April, da die Mitarbeiter neu geschult wurden, was zu einem langsamen Start in Q2 führte, was bereits in der Prognose berücksichtigt ist.

HubSpot kaufte in Q1 Aktien im Wert von 211 Mio. USD im Rahmen seines aktuellen Aktienrückkaufprogramms in Höhe von 1 Mrd. USD zurück und erwirtschaftete einen freien Cashflow von 154 Mio. USD, was 17 % des Umsatzes entspricht.

HubSpot-Finanzdaten: Operativer Leverage nimmt zu

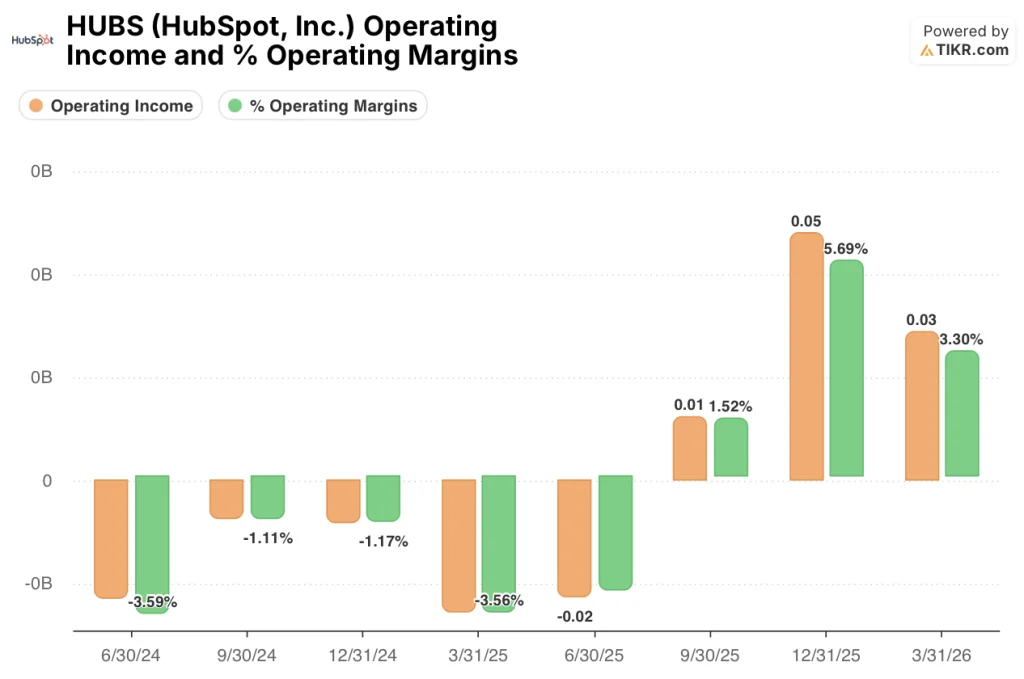

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt deutlich den operativen Leverage: Das GAAP-Betriebsergebnis wurde positiv und hielt an, selbst als das Unternehmen die Investitionen in KI beschleunigte.

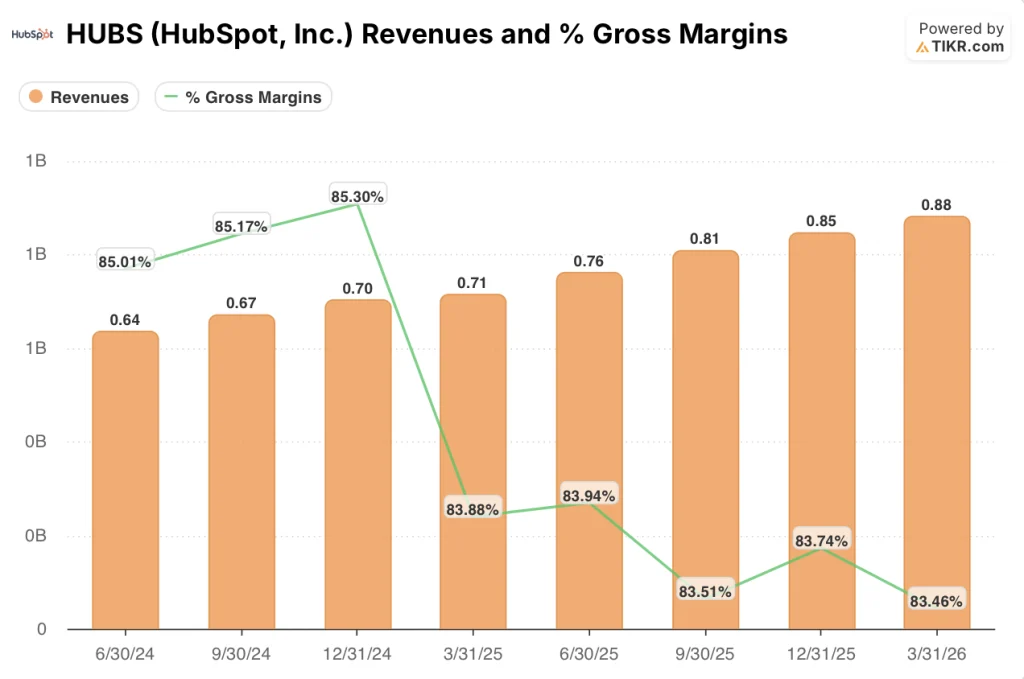

Der Umsatz ist über acht Quartale hinweg stetig gewachsen, von 640 Mio. USD in Q2 2024 auf 880 Mio. USD in Q1 2026, wobei sich das Wachstum im Jahresvergleich von 16 % in Q1 2025 auf 23 % in Q1 2026 beschleunigte.

Die Bruttomarge ist leicht gesunken, von 85% in Q2 2024 und Q3 2024 auf 84% in Q1 2025 und Q1 2026, da die Herstellungskosten mit der Plattformgröße gestiegen sind.

Das Betriebsergebnis der HUBS-Aktie entwickelte sich von einem Verlust von 20 Mio. USD im zweiten Quartal 2024 zu einem Plus von 30 Mio. USD im ersten Quartal 2026, wobei sich die operative Marge in diesem Zeitraum von minus 3,6 % auf 3,3 % verbesserte.

Die bemerkenswerteste Entwicklung fand im dritten und vierten Quartal 2025 statt, wo die GAAP-Betriebsmarge 1,5 % bzw. 5,7 % erreichte, bevor sie sich im ersten Quartal 2026 auf 3,3 % einpendelte, ein typischer saisonaler Rückgang gegenüber den Spitzenwerten im vierten Quartal.

Die Non-GAAP-Betriebsmarge erreichte in Q1 2026 18 % gegenüber 14 % in Q1 2025, eine Steigerung um 4 Punkte, wie Bueker in der Telefonkonferenz zu den Ergebnissen des ersten Quartals erklärte, in der er das Unternehmen als "aggressive Investition in KI-Innovationen bei gleichzeitiger Ausweitung der Betriebsmargen" bezeichnete.

Was sagt das Bewertungsmodell?

Das TIKR-Modell gibt für die HubSpot-Aktie ein mittleres Kursziel von 448 $ an, was ein Aufwärtspotenzial von etwa 127 % gegenüber dem aktuellen Kurs von 197 $ bedeutet.

Der mittlere Fall geht von einem CAGR des Umsatzes von 16,8 % bis 2035, einer Nettogewinnmarge von 21,3 % und einem CAGR des Gewinns pro Aktie von 19,7 % aus, wobei ein KGV-Rückgang von 9,7 % pro Jahr berücksichtigt wird.

Der hohe Fall erreicht $1.141 bei einem Umsatzwachstum von 18,5% und einer Nettogewinnmarge von 22,5%, während der niedrige Fall $613 bei einem Umsatzwachstum von 15,1% und einer Nettogewinnmarge von 19,9% impliziert.

Die Kombination aus einer sauberen Umsatzsteigerung im ersten Quartal, einer Ausweitung der Non-GAAP-Marge um 4 Punkte und einem angehobenen Leitfaden für das Gesamtjahr stärkt die Basis der Annahmen des Modells, auch wenn die Preisanpassung im April ein kurzfristiges Ausführungsrisiko darstellt.

Mit einem Kurs von etwa $197 ist die HubSpot-Aktie für ein Szenario eingepreist, in dem die KI-Umstellung ins Stocken gerät. Das Modell deutet darauf hin, dass die Anleger eine beträchtliche Rendite auf dem Tisch liegen lassen, wenn die Kredit- und Kernsitz-Monetarisierung wie geplant abläuft.

Der Investment Case für HubSpot-Aktien hängt nun davon ab, ob die Preisanpassung im April und die Unterbrechung des Go-to-Market eine Reibung von einem Viertel oder der Beginn einer längeren Rekalibrierung ist.

Was richtig laufen muss

- Der Kreditverbrauch, der im ersten Quartal um 67 % gegenüber dem Vorquartal gestiegen ist, muss die Dynamik im zweiten Quartal und darüber hinaus aufrechterhalten; Bueker nannte Sitze und Kredite als die Haupttreiber des für das Gesamtjahr 2026 prognostizierten Anstiegs der Nettoumsatzbindung um 1 bis 2 Punkte.

- Wins im oberen Marktsegment, mit Abschlüssen über 120.000 US-Dollar ARR, die im ersten Quartal um 64 % im Vergleich zum Vorjahr gestiegen sind, müssen weiterhin eine dauerhafte Umsatzbasis bilden, da sich die Linearität im mittleren Marktsegment nach hinten verschiebt

- Mehr als 15.000 Pro+-Kunden aktivierten HubSpot AEO im ersten Quartal im Rahmen einer Testphase; die Umwandlung dieser Testphase in ein bezahltes Guthaben ist erforderlich, um das neue ergebnisbasierte Preismodell zu validieren

- Die Non-GAAP-Betriebsmarge muss für das Gesamtjahr 2026 bei oder über 21 % liegen und das Ziel für 2027 ein Jahr früher erreichen, da das Unternehmen höhere KI-Infrastrukturinvestitionen tätigt

Was noch schiefgehen könnte

- Q2 begann aufgrund von Vertriebsumschulungen im April langsam, und verlängerte Evaluierungszeiträume von 28-tägigen Agententests könnten die Umsatzrealisierung in Q3 verschieben und das erste Halbjahr komprimieren

- Das Wachstum der Netto-ARR in Q1 lag unter dem Umsatzwachstum bei konstanten Wechselkursen, was Bueker als schwierigeren Vergleich bezeichnete; die Annahme für das Gesamtjahr erfordert, dass sich die Netto-ARR erholen und das Umsatzwachstum bei konstanten Wechselkursen bis zum Jahresende übertreffen

- Der organische Suchverkehr in der gesamten HubSpot-Kundenbasis ist in diesem Jahr um 27 % zurückgegangen, so Rangan auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals, was die Nachfragegenerierung unter Druck setzt, wenn die Einführung von AEO nicht schnell genug erfolgt, um den Rückgang auszugleichen.

- Die Lösungsraten der Kundenagenten, die derzeit bei 70 % liegen, sind ein wichtiger Beweis für die Glaubwürdigkeit der ergebnisbasierten Preisgestaltung; jede Verschlechterung der Lösungsqualität oder der Modellleistung würde die Preisgestaltungsthese untergraben, bevor sie ausgereift ist

Sollten Sie in HubSpot, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von HubSpot, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um HubSpot, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HUBS-Aktie auf TIKR → kostenlos