Kennzahlen zur Carnival-Aktie

- Aktueller Kurs: $26,38

- Kursziel (Mitte): ~$50

- Street Target: ~$34 (Mittelwert von 21 Kurszielschätzungen)

- Mögliche Gesamtrendite: ~90%

- Annualisierter IRR: ~15% / Jahr

- Gewinnreaktion: (0,95%) am 27. März 2026

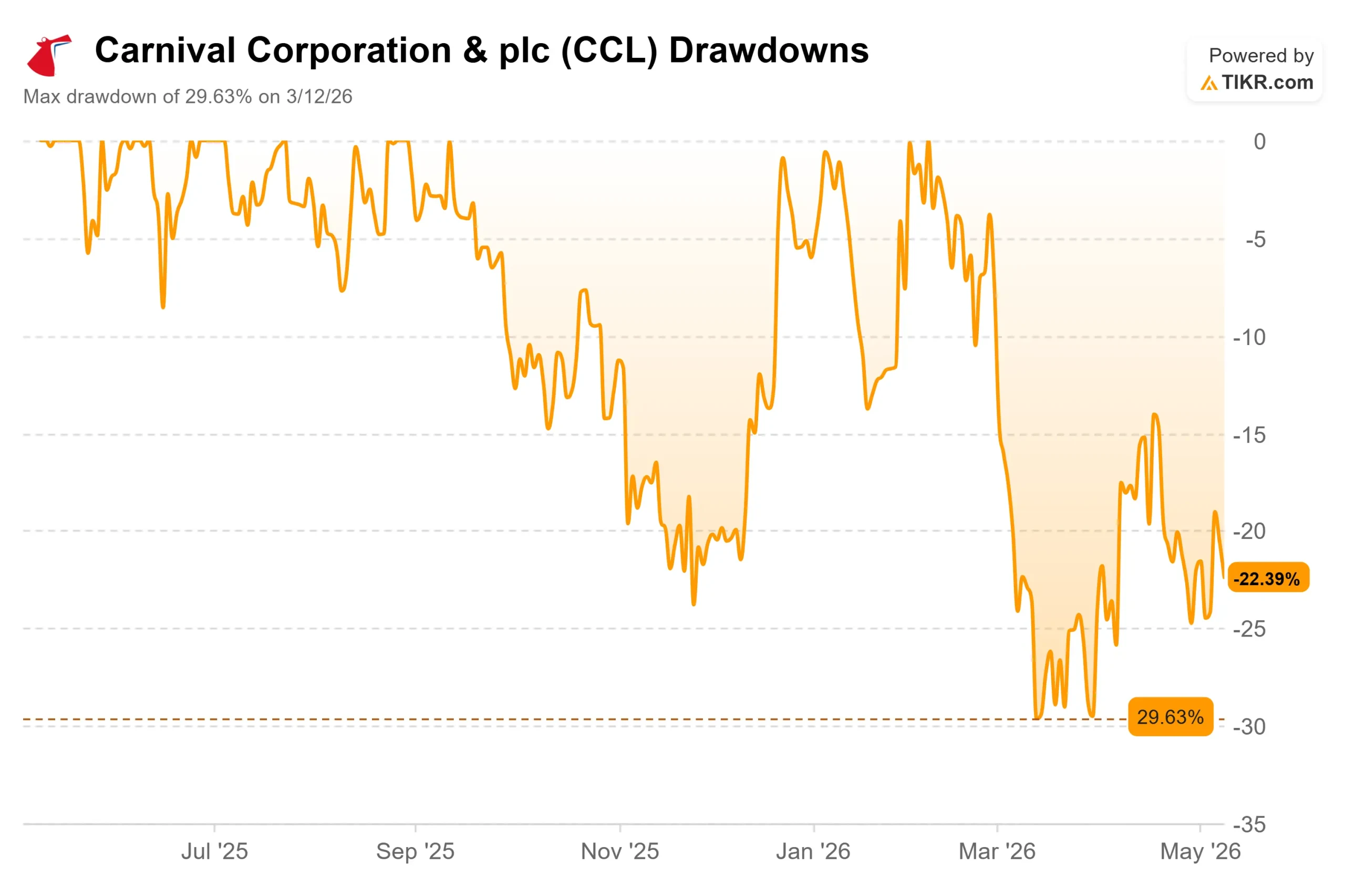

- Maximaler Drawdown: 29,63% am 12. März 2026

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Kreuzfahrtaktien sind wieder unter Druck. Die Carnival Corporation (CCL) ist seit ihrem 52-Wochen-Hoch von 34,03 $ um etwa 22 % gefallen, belastet durch einen Anstieg der Treibstoffkosten im Zusammenhang mit den geopolitischen Spannungen im Nahen Osten und eine allgemeine Schwäche der zyklischen Konsumgüter. Die Befürworter weisen darauf hin, dass die Treibstoffkosten in Höhe von 500 Mio. $ die Gewinne im Jahr 2026 belasten. Die Bullen argumentieren, dass die Nachfrage noch nie so gut war wie heute. Die Frage, über die der Markt aktiv debattiert, lautet: Spiegelt der Ausverkauf einen echten fundamentalen Schaden wider oder hat er einen Einstiegspunkt in ein Unternehmen geschaffen, das sich auf Rekordniveau bewegt?

Diese Spannung verschärfte sich in dieser Woche. Am 7. Mai schloss Carnival die Vereinheitlichung seiner doppelt börsennotierten Unternehmensstruktur ab, indem es die Carnival Corporation und die Carnival plc unter einem einzigen Unternehmen mit Sitz auf den Bermudas zusammenfasste, das nun ausschließlich an der NYSE unter CCL gehandelt wird. Die Notierung an der Londoner Börse, die seit 2003 bestanden hatte, wurde aufgehoben. Am 8. Mai erklärte Carnival eine Dividende von 0,15 Dollar pro Aktie. Beide Maßnahmen erfolgten nach einem Rekordgewinn im ersten Quartal und dem Start eines neuen mehrjährigen Wachstumsplans, den der aktuelle Aktienkurs nicht widerzuspiegeln scheint.

Historische und zukünftige Schätzungen für Carnival-Aktien anzeigen (kostenlos!) >>>

Rekordergebnisse hinter dem Lärm

Das 1. Quartal 2026 war operativ stark in allen wichtigen Kennzahlen. Die Einnahmen beliefen sich auf 6,2 Mrd. $, ein Rekord für das erste Quartal des Geschäftsjahres. Der Nettogewinn von 275 Millionen US-Dollar lag mehr als 55 % über dem des Vorjahres und übertraf die Prognose um 40 Millionen US-Dollar. Der bereinigte Gewinn pro Aktie von 0,20 US-Dollar stieg im Jahresvergleich um 50 %. Die Kundeneinlagen beliefen sich auf fast 8 Milliarden US-Dollar und lagen damit fast 10 % über dem Rekordwert des Vorjahres. Da fast 85 % des Jahres 2026 bereits zu historisch hohen Preisen gebucht sind und sich die Buchungen bis weit in das Jahr 2028 erstrecken, ist der Nachfragemotor trotz der makroökonomischen Unsicherheit intakt.

Auf der Bilanzpressekonferenz am 27. März stellte CEO Josh Weinstein PROPEL vor, was für Powering Growth and Returns, Responsibly steht. Der Plan zielt auf eine Kapitalrendite von über 16 % und ein Wachstum des Gewinns pro Aktie von mehr als 50 % gegenüber 2025 ab, beides bis 2029, wobei in diesem Zeitraum mehr als 14 Mrd. USD an die Aktionäre zurückfließen sollen. Weinstein formulierte den Motor dahinter klar und deutlich: "Im Kern geht es bei PROPEL darum, die starke und wachsende Nachfrage in höhere Erträge, Gewinne und Cashflow umzuwandeln und gleichzeitig ein diszipliniertes Kapazitätswachstum und eine starke Bilanz aufrechtzuerhalten."

Der parallel zu PROPEL angekündigte Rückkauf in Höhe von 2,5 Milliarden Dollar wird ausdrücklich als Ausgangspunkt bezeichnet. CFO David Bernstein bestätigte: "Es ist klar, dass es im Laufe dieses Zeitraums mit erwarteten Aktionärsrenditen in Höhe von 14 Milliarden Dollar weitere Aktienrückkäufe geben wird." Da während des PROPEL-Zeitraums nur drei neue Schiffe in der 96 Schiffe umfassenden Flotte von Carnival in Dienst gestellt werden, räumt das Unternehmen den Erträgen aus den bestehenden Anlagen Vorrang vor dem Volumenwachstum ein. Diese Kapitaldisziplin ist neu im Vergleich zur Zeit vor der Einführung von COVID, und der Markt hat sie noch nicht vollständig eingepreist.

Der Brennstoff-Bär-Fall und was er übersehen hat

Das Argument der Bären ist einfach. Carnival prognostizierte für das Geschäftsjahr 2026 einen Gewinn je Aktie von 2,21 $, was einen Gegenwind von 0,38 $ pro Aktie bei Treibstoff verkraftet. Norwegian Cruise Line Holdings senkte am 4. Mai seine eigene Jahresgewinnprognose unter Berufung auf die gleichen erhöhten Energiekosten, was die Stimmung im gesamten Kreuzfahrtsektor drückte. Mehrere Analysten wiesen auf das Risiko einer Herabstufung der CCL-Aktie aufgrund der Treibstoffkosten hin. Der maximale Rückgang der Aktie um 29,63 % seit ihrem Höchststand spiegelt diese Befürchtung unmittelbar wider.

Aber das Thema Treibstoff allein ist unvollständig. Diesem Gegenwind von 500 Mio. USD steht ein EBITDA-Ziel für das Gesamtjahr von etwa 7 Mrd. USD gegenüber. Und die Effizienzsteigerungen im Verbrauch von Carnival haben in diesem Jahr bereits zu Einsparungen bei den Treibstoffkosten in Höhe von rund 650 Mio. USD im Vergleich zu 2019 geführt, was den aktuellen Anstieg in Dollar mehr als ausgleicht. Das Unternehmen wird auch nicht stillstehen: In den Prognosen wird bereits davon ausgegangen, dass sich der Preis für Rohöl der Sorte Brent bis zum vierten Quartal auf 80 US-Dollar pro Barrel abschwächen wird. CFO Bernstein merkte an, dass eine 10-prozentige Änderung der Treibstoffkosten pro Tonne für den Rest des Geschäftsjahres 2026 das Ergebnis um etwa 160 Millionen Dollar oder 0,11 Dollar pro Aktie verändert, was den Anlegern einen sauberen Sensitivitätsrahmen bietet, um selbst Szenarien zu modellieren.

Die abgeschlossene DLC-Vereinigung fügt einen strukturellen Aspekt hinzu, den die Treibstoffdarstellung ignoriert. In der Pressemitteilung von Carnival heißt es, dass die Konsolidierung zu einem einzigen globalen Aktienkurs führt, die Unternehmensführung und das Berichtswesen vereinfacht und die Verwaltungskosten senken soll. Was die Bewertung betrifft, so wird CCL mit dem 8,61-fachen des NTM EV/EBITDA gehandelt, gegenüber dem 12,34-fachen von Royal Caribbean und dem 9,33-fachen von Norwegian Cruise Line, wie auf der TIKR-Konkurrenzseite zu lesen ist. Der Abschlag von Carnival spiegelt zum Teil den höheren Verschuldungsgrad wider, aber die Rückgabeverpflichtung in Höhe von 14 Mrd. USD und die maßvolle Kapazitätsstrategie machen es schwieriger, den Abstand allein durch die Fundamentaldaten zu rechtfertigen.

Sehen Sie, wie Carnival im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $26,38

- Kursziel (Mitte): ~$50

- Mögliche Gesamtrendite: ~90%

- Annualisierter IRR: ~15% / Jahr

Der mittlere Fall geht von einem CAGR der Einnahmen von etwa 3% und einer Nettogewinnmarge von etwa 13% aus, was mit der Erwartung von PROPEL übereinstimmt, dass das Ertragswachstum vor dem Kostenwachstum im niedrigen einstelligen Bereich liegt. Zwei Umsatztreiber untermauern die CAGR: kontinuierliche kommerzielle Verbesserungen in den Bereichen Marketing, Revenue Management und Personalisierungstechnologie sowie ein Wachstum der Ausgaben an Bord, wo die Gäste Pakete und Ausflüge bereits vor dem Boarding buchen - ein Trend, den Weinstein im ersten Quartal ausdrücklich als wichtigen Beitrag zur Ertragssteigerung bezeichnete.

Der Upside Case (ca. 15% IRR, ~$85 Aktienkurs bis 2034) geht davon aus, dass sich das Renditewachstum beschleunigt, da Carnivals privates Destinationsportfolio reift und das Schiffserneuerungsprogramm die Preisgestaltung vorantreibt. Der Downside Case (ca. 10% IRR, ~$58 Aktienkurs bis 2034) geht von einem anhaltenden Treibstoffdruck und schwächeren Renditen aus, preist aber immer noch eine erhebliche Wertsteigerung gegenüber heute ein. Was den freien Cashflow betrifft, so schätzt TIKR, dass der FCF von etwa 4 Mrd. USD im Geschäftsjahr 2026 auf etwa 5,4 Mrd. USD im Geschäftsjahr 2030 ansteigen wird.

Bei einem 8,61-fachen NTM EV/EBITDA und einem 12,23-fachen NTM P/E, mit 15 "Buy", 5 "Outperforms" und 5 "Holds" von 25 Analysten und einem durchschnittlichen Kursziel von ca. 34 $, sieht der Konsens bereits ein deutliches Aufwärtspotenzial von hier aus. Der TIKR-Mittelwert bis 2030 deutet darauf hin, dass das langfristige Setup wesentlich überzeugender ist, als das kurzfristige Street-Ziel impliziert, wenn PROPEL sich wie beschrieben verhält.

Fazit

Achten Sie auf das Wachstum der Nettorendite bei der Gewinnmitteilung für Q2 2026 am 22. Juni. Die Prognose sieht ein Renditewachstum von etwa 2 % bei konstanter Währung vor. Wenn die tatsächlichen Renditen diese Schwelle überschreiten und die Ausgaben an Bord gleich bleiben, bestätigt dies, dass die Treibstoffkosten die Nachfrage nicht aushöhlen und PROPEL auf Kurs bleibt. Die These in einem Satz: Carnival führt seine Geschäfte auf Rekordniveau aus, hat sich für das nächste Jahrzehnt der Renditen strukturiert, und der aktuelle Aktienkurs spiegelt keine dieser Tatsachen wider.

Sollten Sie in Carnival investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Carnival auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Carnival zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Carnival auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!