Wichtige Daten zur Wells Fargo-Aktie

- 52-Wochen-Spanne: $72 bis $98

- Aktueller Kurs: $76

- Mittleres Kursziel: $96

- Höchstes Kursziel: $113

- Analystenkonsens: 19 Kaufen / 7 Halten / 0 Verkaufen

- TIKR Modellziel (Dez. 2030): $111

Was ist passiert?

Wells Fargo & Company(WFC), die viertgrößte US-Bank nach Vermögenswerten und einer der verbraucherorientiertesten Kreditgeber des Landes, führt nach Jahren regulatorischer Beschränkungen die konsequenteste strategische Expansion seit über einem Jahrzehnt durch.

Die siebenjährige Vermögensbeschränkung der Bank, eine Strafe, die von der US-Notenbank nach einem weit verbreiteten Skandal um gefälschte Konten verhängt wurde, bei dem Mitarbeiter Millionen von nicht autorisierten Kundenkonten eröffneten, wurde 2025 aufgehoben, wodurch Wells Fargo zum ersten Mal seit 2018 die Möglichkeit hat, seine Bilanz in allen Geschäftsbereichen zu erweitern.

Im März 2026 beendete die Fed ihre Zustimmungsanordnung aus dem Jahr 2018, die letzte noch ausstehende Durchsetzungsmaßnahme aus der Zeit des Skandals, und schloss damit ein Kapitel ab, das die Bank Milliarden an Sanierungskosten und Managementbandbreite in insgesamt 14 Zustimmungsanordnungen gekostet hatte, die seit 2019 beendet wurden.

Mit der Beseitigung des regulatorischen Überhangs ging die Wells Fargo-Aktie zum ersten Mal seit Jahren als echte Wachstumsstory in das erste Quartal 2026, und die Zahlen bestätigten dieses Narrativ: Der Umsatz stieg im Jahresvergleich um 6 % auf 21,45 Mrd. USD, der Nettogewinn kletterte um 7 % auf 5,25 Mrd. USD, und das verwässerte EPS GAAP lag bei 1,60 USD, einen Penny über der Schätzung der Straße von 1,58 USD.

Der Kreditbestand überschritt zum ersten Mal seit dem ersten Quartal 2020 die Marke von 1 Billion US-Dollar, was auf ein Wachstum von 16,4 % bei den gewerblichen Krediten und 3,7 % bei den Verbraucherkrediten zurückzuführen ist, da die Bilanzausweitung nach der Kapitalerhöhung nicht mehr nur angestrebt, sondern auch umgesetzt wird.

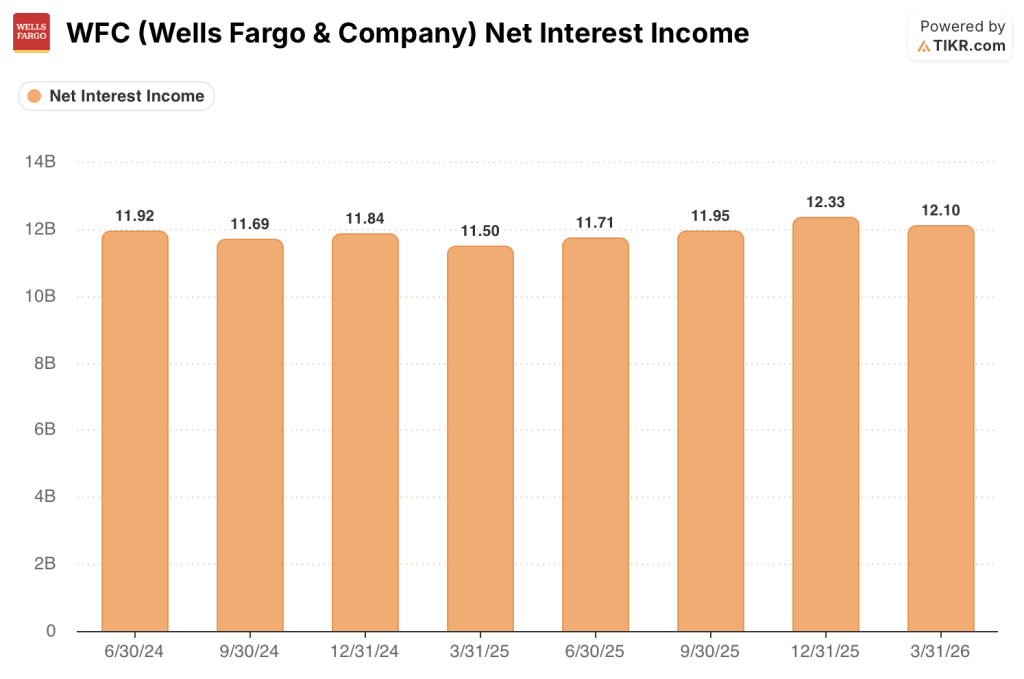

Der Nettozinsertrag lag bei 12,1 Mrd. USD und damit unter den Schätzungen der Marktteilnehmer von 12,3 Mrd. USD, was die WFC-Aktie am Tag der Bekanntgabe der Ergebnisse um etwa 5 % nach unten drückte und die Nachberichterstattung dominierte.

Die Erträge im Bereich Markets stiegen im ersten Quartal im Vergleich zum Vorjahr um 19 %, was auf höhere Aktivitäten in den meisten Anlageklassen zurückzuführen ist, da Wells Fargo den Aufbau der Corporate and Investment Bank, die CEO Charlie Scharf als einen der wichtigsten langfristigen Renditetreiber bezeichnet hat, fortgesetzt hat.

Die Erträge aus dem Investmentbanking stiegen im Jahresvergleich um 13 %, wobei die Bank weiterhin leitende Mitarbeiter in den Bereichen M&A-Beratung, Equity Capital Markets und Debt Capital Markets einstellte, wobei das Management die Pipeline zu Beginn des zweiten Quartals als stark und von M&A- und Aktienemissionsaktivitäten getrieben beschrieb.

Die Erträge im Wealth and Investment Management stiegen im Jahresvergleich um 14 % auf ein Kundenvermögen von 2,2 Billionen US-Dollar, wobei die unternehmensweiten Nettovermögensströme im ersten Quartal den höchsten Stand seit über 10 Jahren erreichten, da das Wells Fargo Premier-Angebot der Bank in ihrem gesamten Filialnetz an Zugkraft gewann.

Das Neugeschäft im Automobilbereich hat sich im Vergleich zum Vorjahr mehr als verdoppelt und profitierte von der bevorzugten Finanzierungspartnerschaft der Bank mit Volkswagen und Audi in den Vereinigten Staaten, während das Wachstum bei den neuen Kreditkartenkonten im Jahresvergleich um fast 60 % anstieg, da frühere Neueinführungen von Kartenprodukten in die Neugeschäftspipeline einflossen.

CFO Mike Santomassimo erklärte in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026, dass "bei anhaltend starker Nachfrage das durchschnittliche Kreditwachstum höher als im mittleren einstelligen Bereich liegen könnte", womit er die offizielle Prognose der Bank als konservativ im Vergleich zu der bereits sichtbaren Dynamik in den Geschäfts- und Verbraucherportfolios bezeichnete.

Die von der Fed im März vorgeschlagenen Änderungen der Basel-III-Eigenkapitalregeln würden die risikogewichteten Aktiva von Wells Fargo nach dem aktuellen Vorschlag um etwa 7 % reduzieren, wobei der GSIB-Zuschlag bei etwa 1,5 % verbleiben dürfte, was einen Weg zur Freisetzung von überschüssigem Kapital für Rückkäufe und die weitere Vergrößerung der Bilanz schaffen würde.

Der Personalbestand sank im 23. Quartal in Folge und erreichte Ende März 200.999 Mitarbeiter, da Scharf die Effizienz im gesamten operativen Geschäft weiter steigerte und gleichzeitig die Einsparungen in Technologie, Werbung und Neueinstellungen im Geschäftskundengeschäft und in der Investmentbank reinvestierte.

Die Meinung der Wall Street zur WFC-Aktie

Das verfehlte Q1-Zinsergebnis verschleiert die eigentliche Geschichte: Die Wells-Fargo-Aktie befindet sich in den Anfängen einer mehrjährigen Gewinnsteigerung, und die eigenwilligen Wachstumstreiber der Bank machen sich erst jetzt in der Gewinn- und Verlustrechnung bemerkbar.

Das GAAP-EPS der WFC erreichte im ersten Quartal 1,60 USD, ein Plus von 15 % gegenüber dem Vorjahr. Die Konsensschätzungen gehen von weiteren Steigerungen bis 2026 aus, da das Kreditkartengeschäft reift, die Autokreditvergabe expandiert und die Investmentbank weiterhin Marktanteile von Konkurrenten gewinnt, die das Wells-Geschäft seit Jahrzehnten kennen.

Neunzehn der 26 Analysten, die sich mit der Wells Fargo-Aktie befassen, stufen die Aktie mit "Buy" ein, mit einem durchschnittlichen Kursziel von 100 $, was einem Aufwärtspotenzial von etwa 32 % gegenüber dem aktuellen Niveau entspricht. Was der Konsens erwartet, sind Anzeichen dafür, dass sich die Entwicklung des Nettoinventarwerts in der zweiten Jahreshälfte ändert, wenn das Kreditwachstum über den mittleren einstelligen Bereich hinausgeht.

Der entgangene Nettozinsertrag ist ein echter kurzfristiger Störfaktor: Die Nettozinserträge im ersten Quartal lagen bei 12,1 Mrd. USD gegenüber den Schätzungen von 12,3 Mrd. USD, und wenn die höheren Zinssätze dazu führen, dass der Einlagenmix weiterhin auf zinstragende Konten ausgerichtet ist, könnte diese Lücke auch im zweiten Quartal bestehen bleiben, so dass die WFC-Aktie anfällig für eine anhaltende Underperformance im Vergleich zu anderen Unternehmen ist.

Mit der Aufhebung der Vermögensbegrenzung, der Beendigung der letzten einstweiligen Verfügung und der Überschreitung der 1-Billionen-Dollar-Grenze bei den Krediten erscheint die Wells-Fargo-Aktie angesichts des steigenden Gewinns pro Aktie und des ROTCE von 15 %, der bereits erzielt wurde, bevor die Bank ihre Investmentbanking- und Marktinvestitionen vollständig monetarisiert hat, unterbewertet.

Erhöhte Energiepreise und ihre verzögerten Auswirkungen auf die Verbraucherausgaben sind die einzige Entwicklung, die, wenn sie sich wesentlich verschlechtert, das Consumer-Banking-Segment, das mehr als 40 % der Erträge von WFC generiert, unter Druck setzt.

Die für Juli erwarteten Ergebnisse des zweiten Quartals 2026 werden der erste Datenpunkt sein, an dem die Anleger beurteilen können, ob sich der Nettoinventarwert ohne Berücksichtigung der Märkte so entwickelt hat, wie es das Management erwartet.

Was sagt das Bewertungsmodell aus?

Das TIKR-Bewertungsmodell erfasst, was die Gewinn- und Verlustrechnung allein nicht leisten kann: eine Bank, die sich von einem regulatorischen Abschlag zu einem Wachstumskompensator entwickelt hat, wobei die Gewinnsteigerung erst jetzt in den ausgewiesenen Zahlen sichtbar wird.

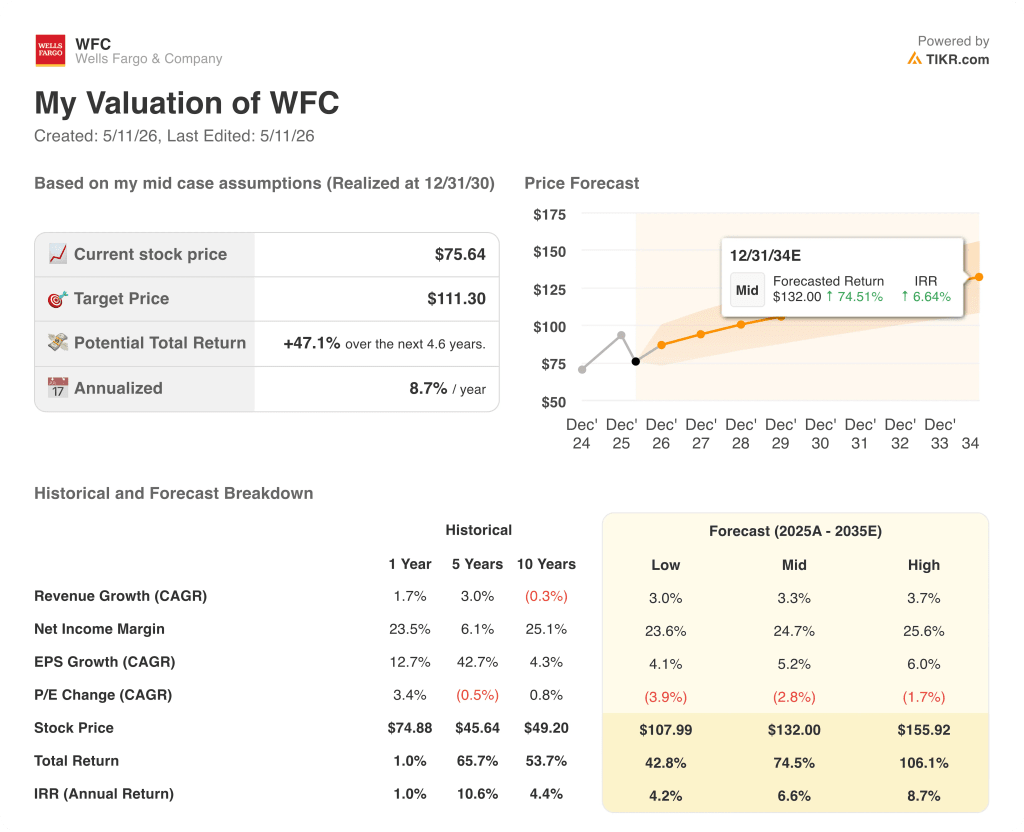

Das TIKR-Modell sieht den mittleren inneren Wert der WFC-Aktie bei 111 $ pro Aktie, basierend auf einem CAGR der Erträge von 3,3 %, einer Nettogewinnmarge von 24,7 % und einem CAGR des Gewinns pro Aktie von 5,2 % bis zum Jahr 2030 - Annahmen, die nicht voraussetzen, dass die Bank ihr ROTCE-Ziel von 17 % bis 18 % erreicht, um ein bedeutendes Aufwärtspotenzial zu generieren.

Die Wells Fargo-Aktie wird mit dem 10,56-fachen des normalisierten NTM-Gewinns gehandelt, während der historische 5-Jahres-Durchschnitt bei 11,43 liegt. Damit liegt der Kurs der Aktie unter ihrem eigenen Durchschnitt, obwohl sie eine saubere Bilanz, eine saubere aufsichtsrechtliche Bilanz und einen Kreditbestand aufweist, der zum ersten Mal seit 2020 wieder die Marke von 1 Billion US-Dollar überschritten hat.

Die WFC-Aktie erscheint unterbewertet zu einem Multiplikator, der nur in den tiefsten Phasen der Asset-Cap-Ära so niedrig war, bevor die Bank einen Weg zu der jetzt sichtbaren Gewinnsteigerung hatte.

Die Investitionsentscheidung hängt davon ab, ob das Kreditwachstum und die Erholung des Nettoinventarwerts in der vom Management beschriebenen Reihenfolge eintreten, oder ob der energiebedingte Druck der Verbraucher den Zeitplan verzögert.

Was richtig laufen muss

- Der Nettoinventarwert ohne Berücksichtigung der Märkte steigt in der zweiten Jahreshälfte 2026 an, da die Kreditsalden ein Wachstum im mittleren einstelligen Bereich erreichen und die Prognose von 50 Mrd. USD für das Gesamtjahr bestätigen.

- Die Kreditkartenjahrgänge 2022 und 2023 reifen in die Profitabilität, da die Zahlungsrückstände sowohl bei Karten- als auch bei Autokrediten unter dem Modell bleiben

- Die Erträge im Investmentbanking und im Marktsegment gewinnen weiter an Marktanteilen, wobei die Erträge im Marktsegment im ersten Quartal 2026 bereits um 19 % gegenüber dem Vorjahr gestiegen sind und die Pipeline als "sehr aktiv" beschrieben wird

- Die Umsetzung der Basel-III-Eigenkapitalvorschriften führt zu einer Verringerung der risikogewichteten Aktiva von WFC um ca. 7 %, wodurch überschüssiges Kapital für Rückkäufe oder eine weitere Vergrößerung der Bilanz freigesetzt wird

Was schief gehen könnte

- Die Verbraucherausgaben werden im zweiten Halbjahr 2026 schwächer, da die verzögerte Wirkung der hohen Ölpreise die Ausgaben in nicht lebensnotwendigen Kategorien reduziert und das Segment des Verbraucherbankgeschäfts, das mehr als 40 % der Erträge erwirtschaftet, belastet

- Das Wachstum der unverzinslichen Einlagen bleibt langsam, so dass die Einlagenmischung in Richtung der teureren zinstragenden Konten tendiert und das Wachstum des Nettoinventarwerts begrenzt wird, selbst wenn das Kreditvolumen steigt

- Ein privates Kreditengagement in Höhe von 36,2 Mrd. USD in der Unternehmensfinanzierung ist zwar gut strukturiert, zieht jedoch eine zunehmende aufsichtsrechtliche Prüfung nach sich, die die Sanierungskosten genau zu dem Zeitpunkt erhöht, an dem die Bank versucht, ihre Gemeinkosten für die Einhaltung der Vorschriften zu senken.

- Der GSIB-Zuschlag von derzeit 1,5 % wird auf 2 % erhöht, da sich das Bilanzwachstum beschleunigt, was den CET1-Puffer verkleinert und die Rückkaufkapazitäten verlangsamt.

Sollten Sie in Wells Fargo & Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Wells Fargo & Company auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Wells Fargo & Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WFC-Aktie auf TIKR → kostenlos