Wichtige Statistiken für die IBM-Aktie

- 52-Wochen-Spanne: $161,13 bis $253,69

- Aktueller Kurs: $229,76

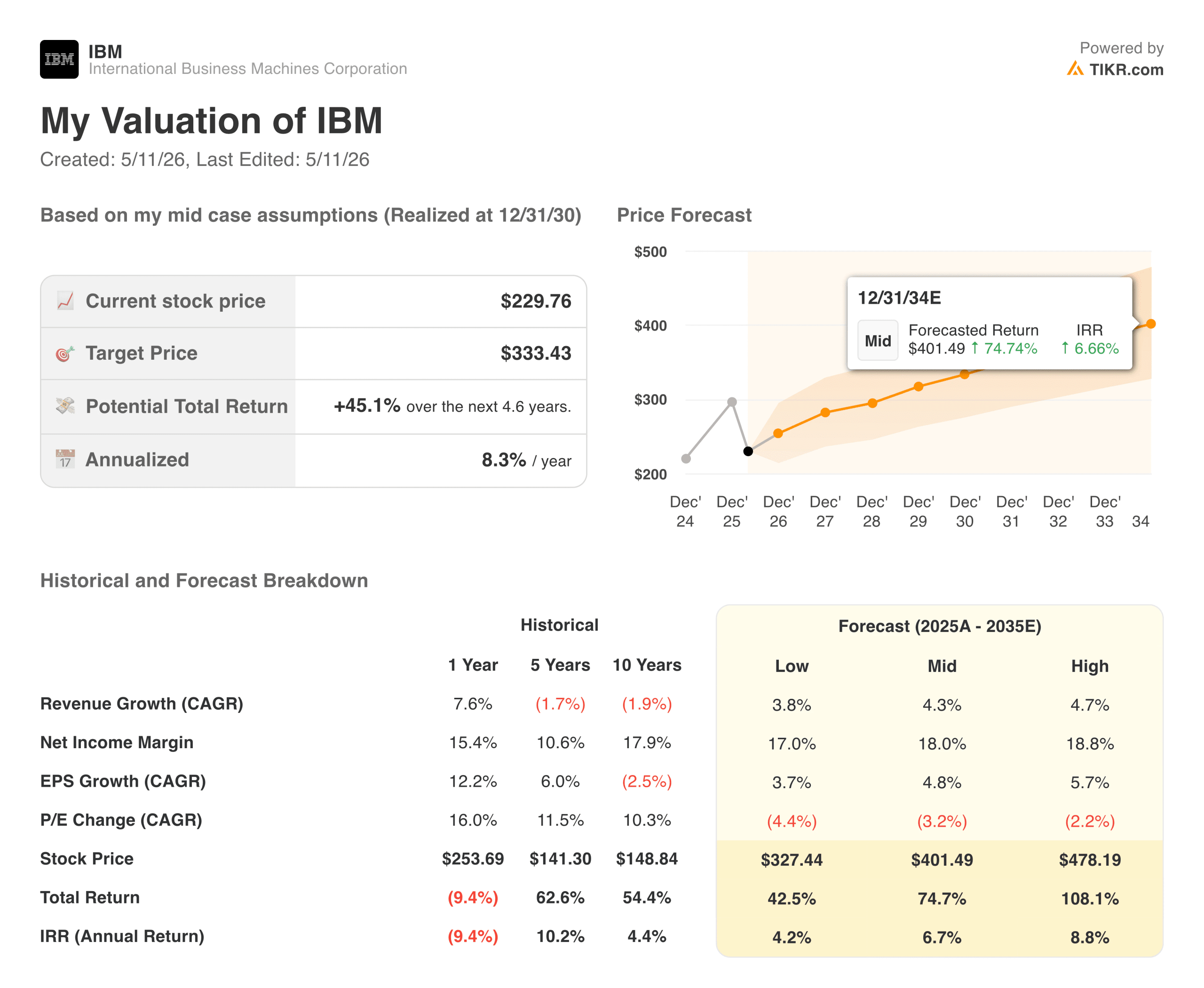

- TIKR Kursziel (Mitte): ~$333

- TIKR Annualisierte IRR (Mitte): ~8% pro Jahr

- Q1 2026 Umsatz: $15,9 Milliarden, plus 9%

- Q1 2026 Operatives EPS: $1,91, plus 19% im Jahresvergleich

- Gen AI Book of Business: $12,5 Milliarden+

Bewerten Sie Ihre Lieblingsaktien wie IBM mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Warum ein starkes Quartal die Aktie nach unten schickte

IBM (IBM) meldete am 22. April die Ergebnisse für Q1 2026 und übertraf fast alle wichtigen Kennzahlen. Die Einnahmen beliefen sich auf $15,9 Milliarden und lagen damit über dem Konsens von etwa $15,6 Milliarden. Das operative EPS von 1,91 $ übertraf die Schätzung von 1,81 $ um etwa 6 %. Der freie Cashflow erreichte den höchsten Stand seit einem Jahrzehnt. Die Software wuchs um 11%, Red Hat wuchs um 13%, und der z17-Mainframe-Zyklus führte zu einem 51%igen Umsatzsprung bei IBM Z.

Trotzdem fiel die Aktie im nachbörslichen Handel um 6 %.

Der Grund dafür ist einfach zu erklären. IBM behielt seine Prognose für das Gesamtjahr 2026 bei, die ein währungsbereinigtes Umsatzwachstum von mehr als 5 % und einen Anstieg des freien Cashflows um 1 Mrd. USD vorsah, anstatt sie zu erhöhen. Diese Reaktion hat etwas hervorgebracht, das es wert ist, beachtet zu werden: ein Unternehmen, das echte Ergebnisse zu einem Preis liefert, der sie nicht widerspiegelt.

Sehen Sie, was die Analysten derzeit über die IBM-Aktie denken (kostenlos mit TIKR) >>>

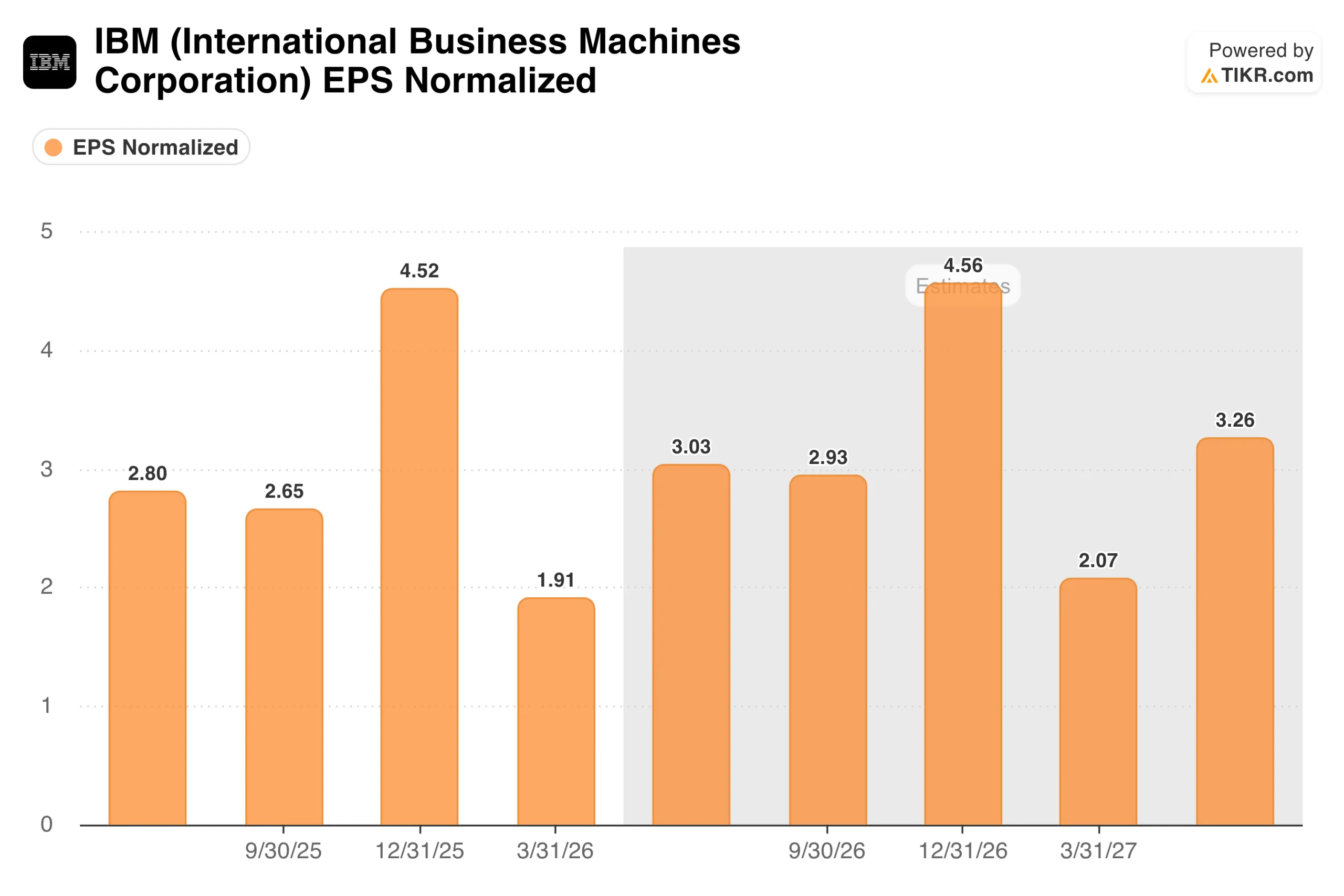

Was das EPS-Diagramm tatsächlich anzeigt

Das EPS-Diagramm erfordert einen gewissen Kontext, bevor man Schlussfolgerungen daraus ziehen kann. Die Gewinne von IBM sind stark saisonabhängig, wobei Q4 stets das größte und Q1 das kleinste Quartal des Jahres darstellt. Die 4,52 $ in Q4 2025, gefolgt von 1,91 $ in Q1 2026, sind kein Zeichen einer Verschlechterung. Es handelt sich um den normalen Geschäftsrhythmus, bei dem sich die Erneuerung von Unternehmenssoftware, die Bereitstellung von Hardware und der Abschluss von Beratungsprojekten zum Jahresende hin häufen.

Das Diagramm zeigt deutlich, dass das EPS für Q1 2026 von $1,91 ein Wachstum von etwa 19 % gegenüber Q1 2025 bedeutet, was der entscheidende Vergleich ist. Analysten rechnen für Q2 2026 mit etwa 3,03 $ und für Q4 2026 mit etwa 4,56 $, was einem bescheidenen Wachstum gegenüber den Vorjahreswerten entspricht. Es wird erwartet, dass die Übernahme von Confluent im Jahr 2026 zu einer Verwässerung des Gewinns je Aktie in Höhe von etwa 600 Millionen US-Dollar führen wird, was darauf hindeutet, dass das zugrunde liegende Geschäft schneller wächst, als die Schlagzeilen vermuten lassen.

Wert IBM sofort (kostenlos mit TIKR) >>>

45% Aufwärtspotenzial im mittleren Fall, mit einem Geschäft, das sich im Verborgenen abspielt

Das Modell von TIKR zielt im mittleren Fall auf etwa 333 $ ab, was eine Gesamtrendite von etwa 45 % über etwa 4,6 Jahre oder etwa 8 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von ca. 4 % und einer auf 18 % steigenden Nettogewinnspanne aus. Diese Margenannahme ist angesichts der aktuellen Entwicklung bereits in Reichweite.

IBM gehört zu den Unternehmen, die chronisch unterschätzt werden, weil die Marke zwei Jahrzehnte lang mit Altlasten verbunden ist. Das Unternehmen erwirtschaftet heute einen Softwareumsatz von 7 Mrd. USD pro Quartal, betreibt die weltweit größte KI-Beratungspraxis für Unternehmen mit einem Geschäftsvolumen von mehr als 12,5 Mrd. USD und befindet sich mitten in einem Mainframe-Upgrade-Zyklus, der in den nächsten Jahren die Infrastruktureinnahmen steigern wird.

Worauf die Bullen setzen

- Die Software wächst zweistellig, und der Mix wird besser. Software ist jetzt das größte Umsatzsegment von IBM und das Geschäft mit den höchsten Margen. Red Hat wuchs im ersten Quartal um 13 %, das Datensegment um 19 % und der Bereich Automation um 10 %. Da der Anteil der Software am Gesamtumsatz zunimmt, verbessert sich das gesamte Margenprofil strukturell. IBM erwartet nun für das Gesamtjahr ein Software-Wachstum von mehr als 10 %, was eine Neubewertung des Multiplikators rechtfertigt.

- Das KI-Geschäft ist eine reale Zahl, keine Marketing-Zahl. Mehr als 12,5 Milliarden Dollar an KI-Zusagen für Software und Beratung sind der größte Wert unter den Unternehmenstechnologiefirmen, die nicht zu den Hyperscalern gehören. Dieser Auftragsbestand wird in wiederkehrende Softwareeinnahmen und mehrjährige Beratungsaufträge umgewandelt, die beide überdurchschnittliche Margen und hohe Verlängerungsraten aufweisen.

- Der z17-Mainframe-Zyklus fügt eine dauerhafte Ertragsebene hinzu. Das Mainframe-Geschäft ist eines, von dem die meisten Investoren vergessen, dass IBM es noch hat, und es befindet sich derzeit im stärksten Upgrade-Zyklus seit Jahren. Der IBM Z-Umsatz wuchs im ersten Quartal 2026 um 51 %, und das Management geht davon aus, dass dies angesichts der KI-Innovationen auf der Plattform der stärkste Z-Zyklus sein wird. Das ist ein Rückenwind für mehrere Quartale, der nicht vom Wachstum der Unternehmenssoftware oder der Beratungsnachfrage abhängt, um zustande zu kommen.

- Der freie Cashflow ist auf dem höchsten Stand seit einem Jahrzehnt. IBM prognostiziert für 2026 einen Anstieg des FCF um 1 Milliarde US-Dollar, was für ein Unternehmen dieser Größe keine triviale Zahl ist. Mit diesem Geld wird die Dividende finanziert, die IBM seit Jahrzehnten zahlt und erhöht hat, und das laufende Aktienrückkaufprogramm unterstützt.

Was die Bären beobachten

- Das Beratungswachstum ist hartnäckig langsam. Mit einem ausgewiesenen Wachstum von 4 % und einem währungsbereinigten Wachstum von nur 1 % im ersten Quartal bringt die Beratung nicht die Beschleunigung, die das langfristige Modell erfordert. Das Beratungsgeschäft hat geringere Margen als die Softwarebranche und ist stärker von den Budgetzyklen der Kunden und der gesamtwirtschaftlichen Schwäche abhängig. Wenn das Beratungswachstum im niedrigen einstelligen Bereich bleibt, bleibt das Umsatzwachstum insgesamt bescheiden.

- Die Verwässerung durch Confluent ist ein echter kurzfristiger Gegenwind. Es wird erwartet, dass die Übernahme von Confluent den operativen Gewinn pro Aktie im Jahr 2026 um etwa 600 Millionen US-Dollar verwässern wird. Das ist eine erhebliche Belastung in einem Jahr, in dem das zugrundeliegende Geschäft ansonsten ein zweistelliges Gewinnwachstum liefert, was die EPS-Zahlen schwächer aussehen lässt, als es die tatsächliche Geschäftsleistung vermuten lässt.

- Die annualisierte Rendite des Modells von 8 % ist angesichts des Risikos bescheiden. Bei einem Kurs von etwa 230 $ preist IBM zwar kein Wachstum ein, aber auch keine Katastrophe. Die mittlere Rendite von 8 % pro Jahr ist für ein Unternehmen dieser Qualität und Stabilität angemessen, aber Anleger, die nach einer überzeugenderen Risikoprämie suchen, können derzeit anderswo auf dem Markt höhere implizite Renditen finden.

Sollten Sie in IBM investieren?

IBM ist die Art von Aktie, die Geduld belohnt und Ungeduld bestraft. Die von Arvind Krishna seit 2020 eingeleitete Umstrukturierung führt zu echten Ergebnissen in den Zahlen, aber der Markt erwartet weiterhin ein schnelleres Veränderungstempo, als ein Unternehmen von der Größe IBMs in einem einzigen Quartal liefern kann.

Die Diskrepanz zwischen einem Plus bei allen wichtigen Kennzahlen und einem Kursrückgang von 6 % am Tag der Veröffentlichung der Ergebnisse ist das deutlichste Signal dafür, was diese Aktie einpreist. Bei einem Kurs von ca. 230 $ gegenüber einem mittleren TIKR-Ziel von ca. 333 $ beträgt die implizite Rendite über einen Zeitraum von etwa viereinhalb Jahren ca. 45 %.

Der nächste aussagekräftige Datenpunkt sind die Ergebnisse des zweiten Quartals 2026, die für den 23. Juli geplant sind. Die Schlüsselfrage ist, ob sich das Wachstum der Beratungseinnahmen in Richtung des niedrigen bis mittleren einstelligen Bereichs beschleunigt, den das Management das ganze Jahr über anvisiert hat.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die IBM-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!