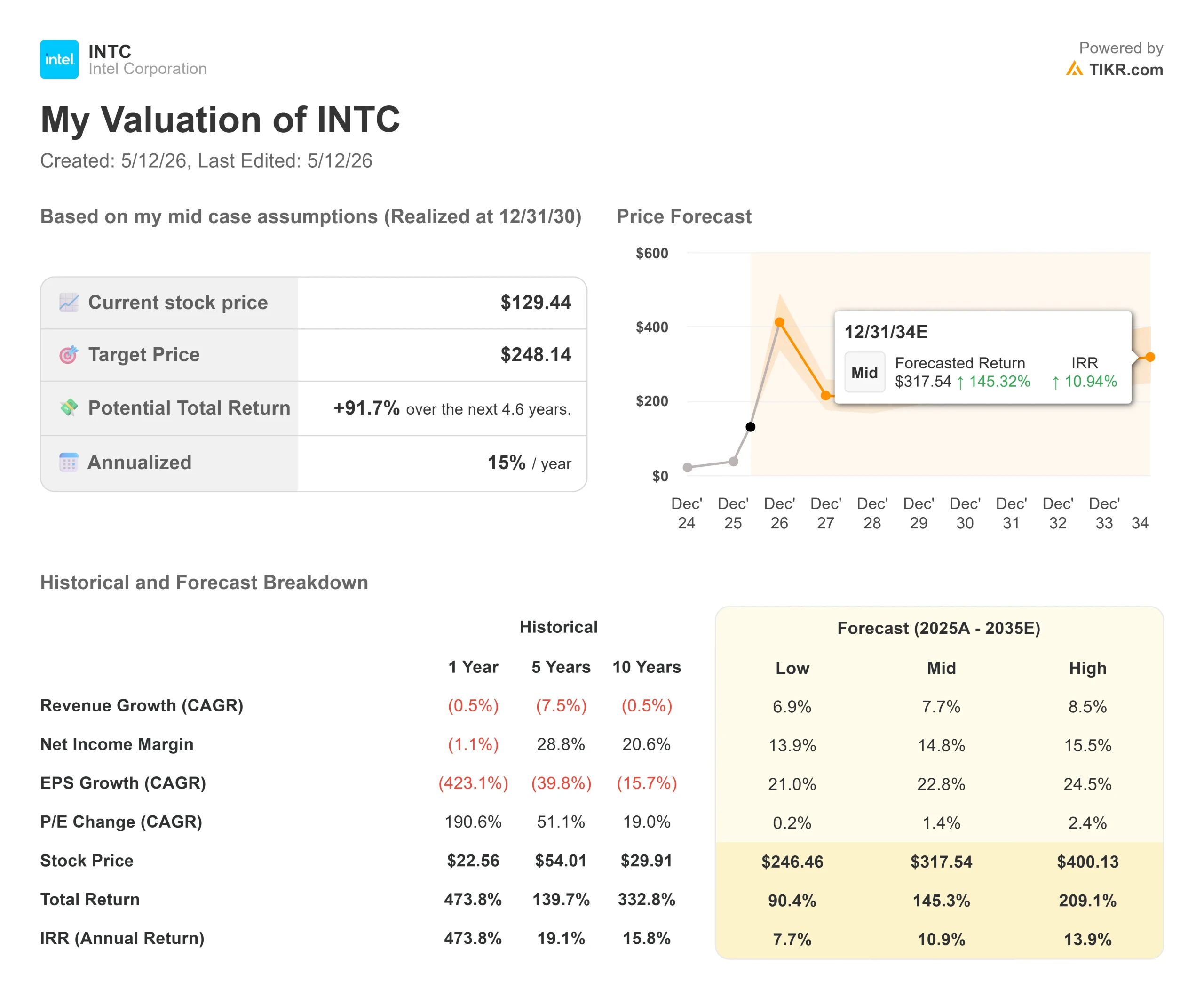

Wichtige Daten zur Intel-Aktie

- Aktueller Kurs: $129,44

- Kursziel (Mitte): ~$248

- Straßenziel: ~$84

- Mögliche Gesamtrendite: ~92%

- Annualisierter IRR: ~15% / Jahr

- Ergebnis-Reaktion: +23,60% (berichtet am 23.4.26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

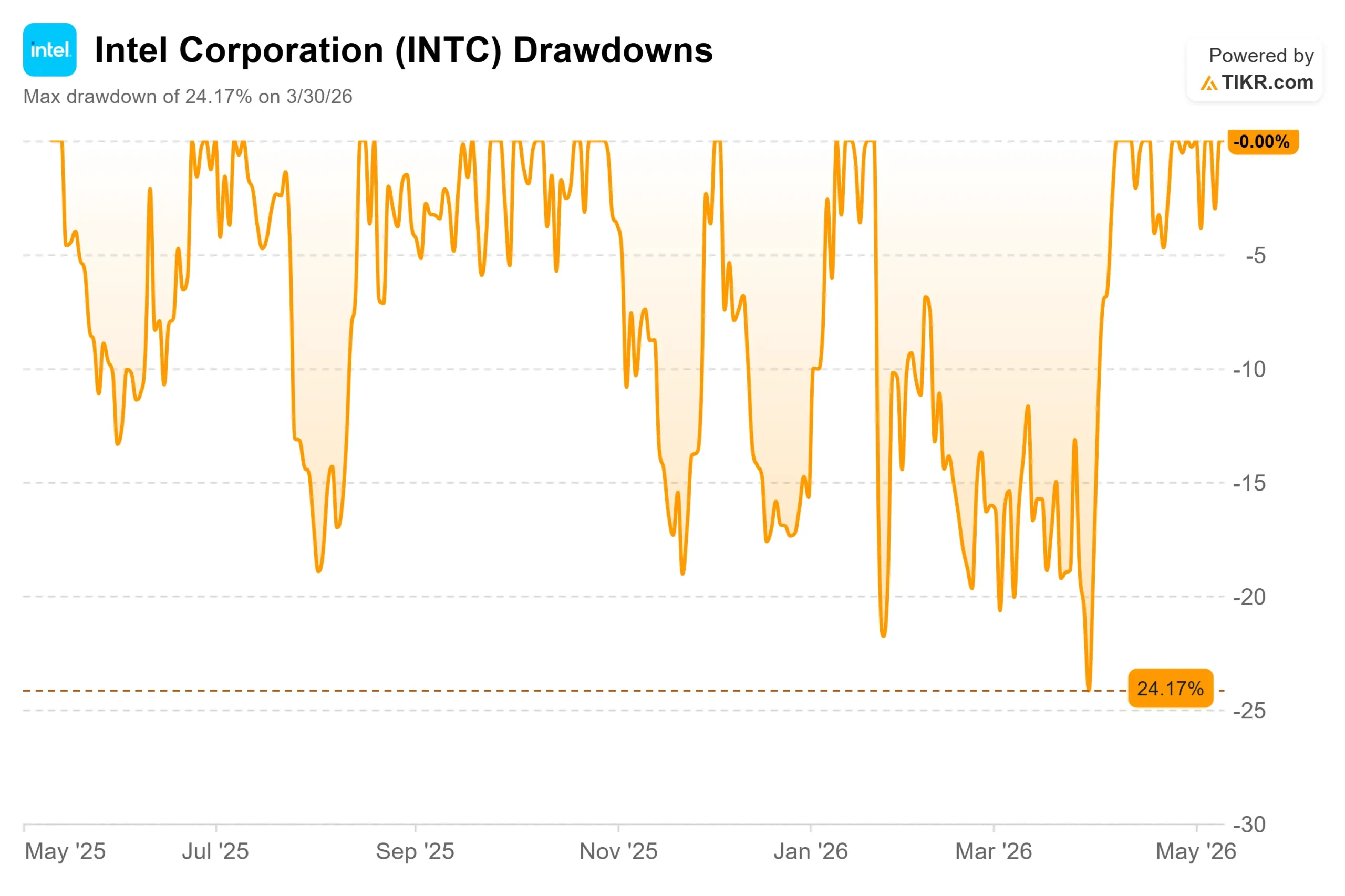

Intel (INTC) schloss am 11. Mai 2026 bei 129,44 $ und lag damit laut TIKR mehr als 55 % über dem Konsensziel der Wall Street von etwa 84 $. Die Aktie ist im bisherigen Jahresverlauf um mehr als 250 % gestiegen. Die Bullen argumentieren, dass die Börse immer noch auf ein grundlegend anderes Unternehmen aufholt. Die Bären verweisen auf einen Chiphersteller, der immer noch GAAP-Verluste und einen negativen freien Cashflow verzeichnet. Die ungelöste Frage: Preist Intel ein Geschäft ein, das drei Jahre von seinem Gewinnpotenzial entfernt ist, oder hat die Rallye diese Zukunft bereits aufgezehrt?

Zwei Ereignisse in den letzten drei Wochen haben diese Debatte verschärft. Am 23. April meldete Intel Ergebnisse für das erste Quartal 2026, die um 1,4 Mrd. USD über der Mitte der eigenen Prognosen lagen, wie CFO David Zinsner auf der Telefonkonferenz mitteilte, mit einem Non-GAAP-Gewinn je Aktie von 0,29 USD gegenüber einem Street-Konsens von nur 0,01 USD, wie TIKR mitteilte. Die Aktie stieg in der folgenden Sitzung um 23,60 % und verzeichnete damit den besten Anstieg an einem Tag seit Oktober 1987. Am 8. Mai meldete das Wall Street Journal, dass Apple und Intel eine vorläufige Vereinbarung über die Herstellung von Chips für Apple-Geräte unter Verwendung des 18A-Prozessknotens von Intel getroffen hätten. Die Intel-Aktien stiegen aufgrund dieser Nachricht um fast 14 %.

Historische und zukünftige Schätzungen für Intel-Aktien anzeigen (kostenlos!) >>>

Warum der Apple-Deal die Foundry-Mathematik verändert

Der Apple-Deal ist vorläufig und wurde von keinem der beiden Unternehmen bestätigt. Aber für Intel Foundry ist der Einsatz klar.

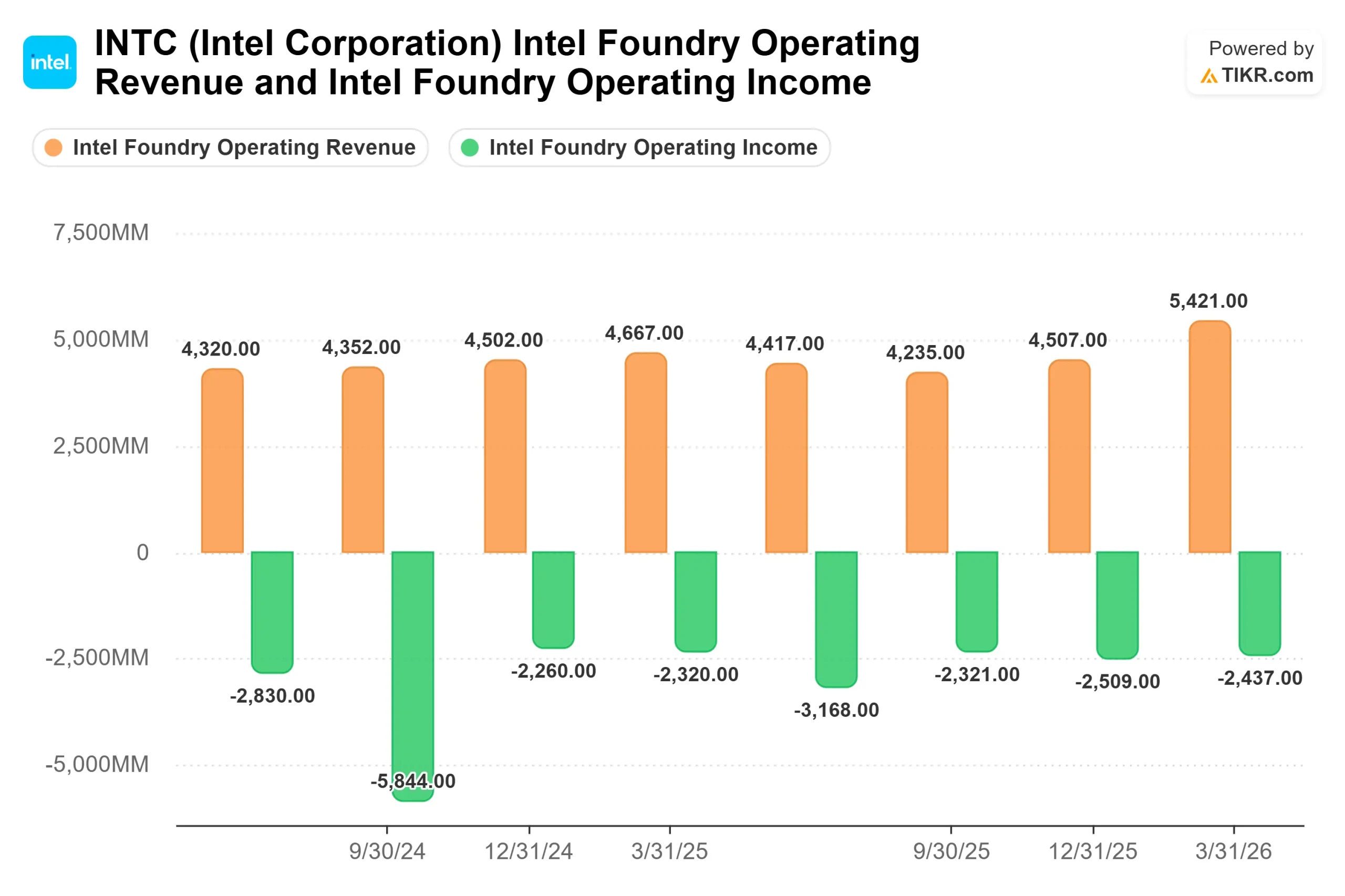

Intel Foundry verzeichnete im ersten Quartal 2026 einen Umsatz von 5,4 Mrd. US-Dollar, ein Plus von 20 % gegenüber dem Vorquartal, und einen Betriebsverlust von 2,4 Mrd. US-Dollar, wie Zinsner auf dem Earnings Call erklärte. Die externen Foundry-Umsätze mit Chips, die für andere Kunden als Intel selbst hergestellt wurden, beliefen sich im Quartal auf lediglich 174 Millionen Dollar. Diese Zahl ist das zentrale strukturelle Problem. Nahezu jedes Aufwärtsszenario für Intel Foundry hängt davon ab, dass externe Kunden gewonnen werden, die die Fixkosten übernehmen und die Investitionen bestätigen. Ohne sie bleibt die Foundry über Jahre hinweg ein Hemmschuh für die Gewinnmargen.

Apple wäre der wichtigste externe Kunde, den Intel unter Vertrag nehmen könnte. Wie der Chip-Analyst Ben Bajarin von Creative Strategies nach dem WSJ-Bericht gegenüber CNBC erklärte: "Sie haben die schwierige Phase überstanden und können jetzt als glaubwürdige zweite Quelle betrachtet werden". Apple verlässt sich derzeit vollständig auf TSMC, das unter Kapazitätsdruck von Nvidia, AMD und anderen KI-Kunden steht. Ein unterzeichneter Vertrag würde das größte Glaubwürdigkeitsproblem von Intel Foundry mit einer einzigen Ankündigung lösen.

Die Foundry-Skeptiker haben nicht unrecht, wenn sie vorsichtig bleiben. Zinsner räumte in der Telefonkonferenz ein, dass es "mehrere, mehrere Quartale" dauern wird, bis die Bruttomargen der Foundrys den Unternehmensdurchschnitt erreichen. Das Positive: Die 18A-Renditen liegen über den internen Zielvorgaben und sind auf dem besten Weg, die Jahresendziele bis Mitte 2026 zu erreichen, also etwa zwei Quartale früher. Intel 14A, der Knoten nach 18A, übertrifft 18A in einem vergleichbaren Entwicklungsstadium, und externe Kunden werden voraussichtlich in der zweiten Jahreshälfte 2026 mit der Entwicklung beginnen, so Zinsner.

Was der Call über das CPU-Comeback verrät

CEO Lip-Bu Tan erklärte auf der Telefonkonferenz zum ersten Quartal, dass "die CPU jetzt als Orchestrierungsschicht und kritische Steuerungsebene für den gesamten KI-Stack dient". Die Daten, die dahinter stehen: Das CPU-zu-GPU-Verhältnis in KI-Implementierungen, das in Trainingsumgebungen bei etwa 1 zu 8 lag, hat sich bei Inferenz-Workloads bereits auf etwa 1 zu 4 verringert und wird sich voraussichtlich der Parität annähern, da agentenbasierte KI, bei der Systeme Aufgaben autonom erledigen und mehrere Prozesse koordinieren, zum dominierenden Workload-Muster wird, so Tan und Zinsner.

Diese Verschiebung ist in den Zahlen von Intel sichtbar. Intels kombinierte KI-getriebene Geschäftsbereiche machten 60 % des Gesamtumsatzes aus und wuchsen im ersten Quartal um 40 % im Vergleich zum Vorjahr, so Zinsner auf dem Earnings Call. DCAI (das Segment für Rechenzentren und KI) erwirtschaftete im ersten Quartal 5,1 Mrd. USD, ein Plus von 22 % im Vergleich zum Vorjahr, wie Zinsner auf der Bilanzpressekonferenz erklärte. Das Geschäft mit kundenspezifischen ASICs, die speziell für bestimmte Kunden-Workloads optimiert sind, verdoppelte sich im Vergleich zum Vorjahr nahezu und wuchs sequenziell um mehr als 30 %, so dass der Jahresumsatz laut Zinsner bereits bei über 1 Mrd. USD liegt. Intel unterzeichnete außerdem im ersten Quartal eine mehrjährige Vereinbarung mit Google über Xeon-CPUs für KI- und Inferenz-Workloads, die Volumen- und Preisverpflichtungen für drei bis fünf Jahre vorsieht, so Zinsner.

Auf die Frage, wie viel Umsatz Intel aufgrund von Lieferengpässen verliert, sagte Zinsner den Analysten, die Zahl beginne mit einem B" und bedeute Milliarden von Dollar an nicht befriedigter Nachfrage allein im ersten Quartal. Das ist ein Kapazitätsproblem, kein Wettbewerbsproblem, und die Kapazität ist lösbar.

Die AMD-Ergebnisse für Q1 2026, die am 5. Mai veröffentlicht wurden, sind eine weitere unabhängige Bestätigung. Die Geschäftsleitung von AMD hat auf ihrer Gewinnmitteilung die Prognose für den Markt für Server-CPUs angehoben und geht davon aus, dass dieser Markt bis 2030 ein Volumen von 120 Milliarden US-Dollar erreichen wird. Die Ergebnisse von AMD bestätigen, dass die Verlagerung der CPU-in-AI-Nachfrage branchenweit stattfindet.

Auf der PC-Seite prognostizierte CFO Zinsner, dass der gesamte adressierbare Markt der Branche bis 2026 im niedrigen zweistelligen Bereich zurückgehen wird, was mit der Prognose der International Data Corporation übereinstimmt, die von einem Rückgang des weltweiten PC-Marktes um 11,3 % ausgeht. Der Umsatz der CCG (Client Computing Group) belief sich im ersten Quartal auf 7,7 Milliarden US-Dollar, ein Rückgang von 6 % gegenüber dem Vorquartal. Das Management geht davon aus, dass CCG ab dem 2. Quartal in etwa konstant laufen wird, ein stabiler Boden, kein Wachstumstreiber.

Ist $129 angemessen?

Die Antwort der Marktteilnehmer lautet am 11. Mai: Nein. TIKR hat ein mittleres Konsensziel von etwa $84, mit einer Analystenaufteilung von 11 Käufen, 2 Outperforms, 30 Holds, 3 Underperforms, 2 Sells und 3 No Opinions.

Die Bären haben einen echten Fall. Der freie Cashflow lag laut TIKR im ersten Quartal 2026 bei minus 2,54 Mrd. USD, da Intel stark investiert, um die Angebotslücke zu schließen. Vivek Arya, Analyst der Bank of America, bewertet die Aktie mit "Underperform" und einem Kursziel von 56 $, wobei er das interne Chipgeschäft mit 45 $ und die Intel Foundry mit 11 $ in einem Sum-of-parts-Rahmen bewertet, wie TheStreet berichtet. Seine Hauptsorge: Ohne einen großen externen Wafer-Kunden bleibt die Foundry unabhängig von der CPU-Leistung eine Belastung.

Die Bullen argumentieren, dass die Street-Modelle auf historischen Gewinnen basieren und nicht darauf, wie Intel aussieht, wenn sowohl die CPU-Verlagerung als auch die Foundry-Rampe erfolgreich sind. Mark Lipacis, Analyst bei Evercore ISI, stufte Intel auf Outperform mit einem Ziel von 111 $ hoch. HSBC stufte die Aktie auf Buy mit einem Kursziel von 95 $ hoch. Morgan Stanley stufte die Aktie auf "Overweight" mit einem Kursziel von 73 USD hoch und prognostiziert für das Jahr 2026 ein Wachstum von 30 % gegenüber dem Vorjahr in Intels Rechenzentrumssegment, so TheStreet. Keines dieser Ziele liegt über 129 $. Das ist die ehrliche Realität.

Was die Bewertungsmultiplikatoren anbelangt, so wird Intel mit dem 33,11-fachen des NTM EV/EBITDA laut TIKR gehandelt, während der Median der Halbleiterunternehmen bei etwa 18 liegt. AMD wird mit dem 45,11-fachen und NVIDIA mit dem 21,02-fachen gehandelt, ebenfalls laut TIKR. Intels Aufschlag auf den Median spiegelt wider, dass der Markt eine Neubewertung der Foundrys einpreist, ähnlich wie TSMC während seiner eigenen Skalierungsphase bei den Foundrys hohe Multiplikatoren erzielte.

Sehen Sie, wie Intel im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $129,44

- Kursziel (Mitte): ~$248

- Mögliche Gesamtrendite: ~92%

- Annualisierter IRR: ~15% / Jahr

Das TIKR Mid-Case-Modell geht von einem jährlichen Umsatzwachstum von etwa 8 % bis zum 31.12.30 aus. Hinter dieser Annahme stehen zwei Umsatztreiber: ein fortgesetztes DCAI-Wachstum, da der Einsatz von agentenbasierter KI die CPU-Nachfrage beschleunigt, und eine Skalierung der externen Foundry-Umsätze von derzeit 174 Mio. USD pro Quartal, da 18A- und 14A-Kundenverpflichtungen mit Apple als potenziellem Anker umgewandelt werden. Der Margentreiber ist die Absorption der Foundry-Fixkosten: Wenn die externen Volumina zusätzliche Umsätze bei einer bereits eingesetzten Kostenbasis generieren, steigen die Gewinnmargen und der Nettogewinn erholt sich in Richtung des im Modell angenommenen Niveaus von ~15 %.

Das Hauptrisiko besteht darin, dass das Apple-Geschäft nicht zustande kommt und kein anderer großer externer Wafer-Kunde an seine Stelle tritt, wodurch die Verluste der Gießereien länger als im Modell angenommen hoch bleiben würden. Im unteren Fall zeigt das TIKR-Modell bis zum 31.12.30 einen Wert von etwa 246 $ an. Im oberen Fall werden etwa 400 $ erreicht, wenn Apple schließt, weitere Foundry-Kunden sich 2027 verpflichten und das DCAI-Wachstum über dem Konsens liegt. Bei einem Kurs von 129,44 $ impliziert das mittlere Ziel von etwa 248 $ eine Gesamtrendite von etwa 92 % in den nächsten 4,6 Jahren, d. h. etwa 15 % auf Jahresbasis.

Fazit

Die Kennzahl, auf die man bei Intels nächstem Ergebnisbericht, der um den 24. Juli 2026 erwartet wird, achten sollte, ist der externe Umsatz von Intel Foundry. Im ersten Quartal betrugen sie 174 Millionen Dollar. Jede unterzeichnete Foundry-Vereinbarung in Verbindung mit einem externen Umsatz, der deutlich über diesem Niveau liegt, bestätigt, dass sich die Foundry-These von der Pipeline zur Realität wandelt. Wenn der externe Umsatz ins Stocken gerät und der Apple-Deal nicht zustande kommt, wird der Aufschlag auf das Street-Ziel von etwa 84 $ bei 129 $ sehr schwer zu halten sein.

"Vor einem Jahr ging es bei den Gesprächen über Intel darum, ob wir überleben können", sagte CEO Lip-Bu Tan in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, "heute geht es darum, wie schnell wir unsere Produktionskapazitäten erweitern können." Bei 129,44 $ zahlen die Anleger nicht für die Überlebensgeschichte. Sie zahlen für die Kapazitätserweiterung und setzen darauf, dass diese pünktlich eintrifft.

Sollten Sie in Intel investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Intel zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Intel auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!