Wichtige Daten zur Boston Scientific Aktie

- 52-Wochen-Spanne: $53 bis $110

- Aktueller Kurs: $53

- Mittleres Kursziel: $53

- Höchstes Kursziel: $110

- Analysten-Konsens: 31 Käufe/Outperforms, 2 Halten, 0 Verkaufen

- TIKR Modellziel (Dez. 2030): $88

Was ist passiert?

Die Boston Scientific Corporation(BSX) entwickelt und vertreibt medizinische Geräte in den Bereichen interventionelle Kardiologie, Elektrophysiologie, Neuromodulation, Endoskopie und Urologie. Die Aktie von Boston Scientific ist seit ihrem 52-Wochen-Hoch um etwa 47 % gefallen, da eine Reihe von Gegenwinden das Management dazu zwang, die Erwartungen zurückzuschrauben.

Die Rücksetzung erfolgte offiziell am 22. April, als das Unternehmen für das erste Quartal einen Umsatz von 5,20 Mrd. USD(+11,6 % gegenüber dem Vorjahr) und einen bereinigten Gewinn pro Aktie von 0,80 USD meldete, die beide leicht über den Schätzungen der Straße lagen.

Die positiven Schlagzeilen wurden jedoch sofort von einer Senkung der Prognosen überschattet, die das Vertrauen der Anleger erschütterte.

Boston Scientific erwartet nun für das Gesamtjahr 2026 ein organisches Umsatzwachstum von 6,5 % bis 8 %, was einem deutlichen Rückgang gegenüber der vorherigen Spanne von 10 % bis 11 % entspricht, und ein bereinigtes EPS von 3,34 bis 3,41 $, was einem Wachstum von 9 % bis 11 % entspricht.

CEO Mike Mahoney nannte drei Gründe für die Abwärtskorrektur: die Erosion des Wettbewerbs im Elektrophysiologiegeschäft, eine Verlangsamung bei den eigenständigen WATCHMAN-Verfahren zum Verschluss des linken Vorhofohrs und eine unterdurchschnittliche Leistung im Urologiesegment.

Für das EP-Segment geht das Unternehmen nun von einem weltweiten Wachstum von ca. 10 % für 2026 aus, wobei das Wachstum in den USA im mittleren einstelligen Bereich liegt, da Medtronic, Johnson & Johnson und Abbott ihren Markteintritt in den USA im Bereich der gepulsten Feldablation beschleunigt haben.

Die WATCHMAN-Geschichte ist nuancierter: Für 2026 wird immer noch ein globales Wachstum im mittleren Zehnerbereich erwartet, aber die starken Einzelverfahren der letzten Jahre weichen begleitenden Verfahren, die zusammen mit einer Ablation in derselben Sitzung durchgeführt werden, die eine andere Umsatzkadenz mit sich bringen und Anpassungen der Arbeitsabläufe in den Krankenhäusern erfordern, die länger dauern, als das Management ursprünglich erwartet hatte.

Robbie Marcus, Analyst bei J.P. Morgan, bezeichnete die Revision als "den Reset, den sich die Investoren gewünscht haben" und sagte, dass die BSX-Aktie in den kommenden 12 Monaten die Aktie mit der besten Wertentwicklung sein könnte, wenn die Unternehmensleitung die Prognosen nun nach oben korrigiert.

Die Senkung der Prognosen war nicht die einzige Entwicklung, die das Anlageurteil beeinflusste. Am 28. März stellte Boston Scientific auf der Tagung des American College of Cardiology die CHAMPION-AF-Studie vor, die zeigte, dass WATCHMAN FLX in einer randomisierten Studie mit 3.000 Patienten bei den Blutungsergebnissen besser abschnitt als Blutverdünner und bei der Schlaganfallprävention der medikamentösen Therapie gleichkam.

Das Unternehmen ist der Ansicht, dass CHAMPION eine Zulassungserweiterung unterstützt, die die Zahl der in Frage kommenden Patienten von heute etwa 5 Millionen auf 20 Millionen im Jahr 2030 vervierfachen könnte, obwohl Zulassungsänderungen, Richtlinienaktualisierungen und eine überarbeitete Entscheidung des CMS über die nationale Kostenübernahme jeweils ihre Zeit brauchen werden.

Die ebenfalls auf der ACC vorgestellten Daten der HI-PEITHO-Studie zeigten, dass das endovaskuläre EKOS-System die kombinierte Endpunkt-Ereignisrate bei Lungenembolien mit mittlerem Risiko auf 4,0 % gegenüber 10,3 % bei alleiniger Antikoagulation senkte, wobei bei 544 Patienten keine intrakraniellen Blutungen auftraten.

Darüber hinaus gab Boston Scientific im Januar dieses Jahres seine Vereinbarung zur Übernahme von Penumbra für rund 14,5 Mrd. USD bekannt, womit das Unternehmen wieder in die Bereiche Neurovaskuläre Medizin und Thrombektomie einsteigt, zwei Segmente, in denen BSX derzeit keine Einnahmen erzielt.

Die Penumbra-Aktionäre stimmten am 6. Mai für die Übernahme, die in der zweiten Jahreshälfte 2026 abgeschlossen werden soll und durch Barmittel in Höhe von rund 11 Milliarden US-Dollar und neu ausgegebene Schuldtitel finanziert wird.

Am 8. Mai stufte die FDA einen Softwarerückruf, der sechs Herzschrittmachermodelle, darunter Accolade- und Essentio-Geräte, betraf, als schwerwiegendste Kategorie ein, die ein Software-Update während eines persönlichen Klinikbesuchs und nicht die Entfernung des Geräts erfordert.

Die Meinung der Wall Street zur BSX-Aktie

Die Rücknahme der Prognosen hat etwas Ungewöhnliches bewirkt: Sie hat die Aktie von Boston Scientific in die Nähe ihres 52-Wochen-Bodens gedrückt, und das zu einem Zeitpunkt, zu dem die klinische Pipeline die wohl reichhaltigste in der Geschichte des Unternehmens ist. Dies führt zu einer Konstellation, in der der Kurs den heutigen Gegenwind widerspiegelt, während er den Rückenwind des Jahres 2027 ignoriert.

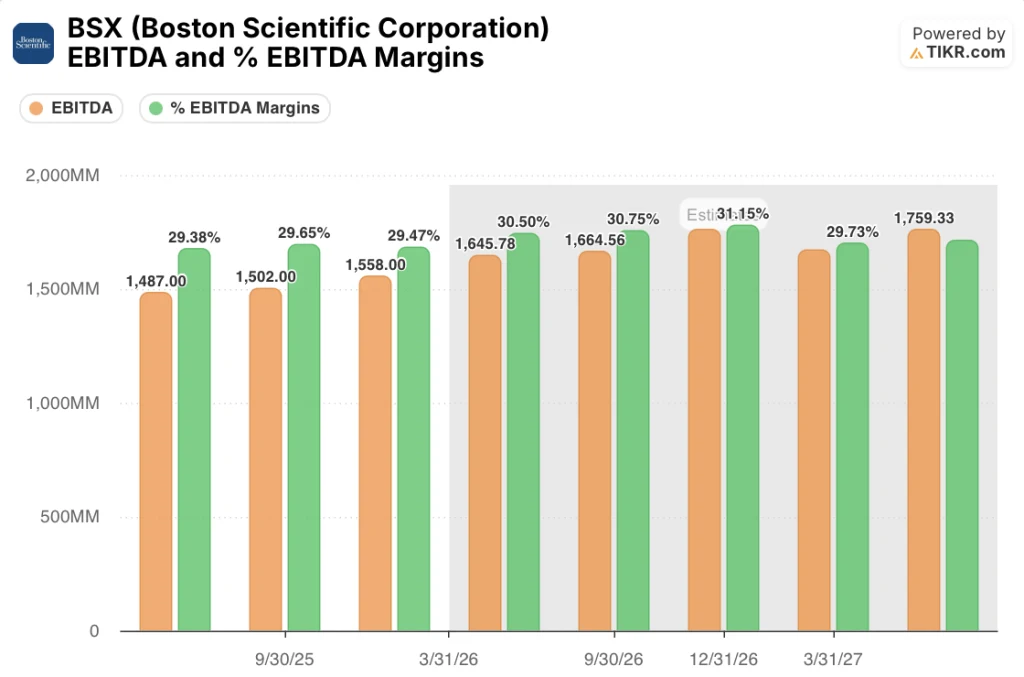

Es wird erwartet, dass das EBITDA von BSX im zweiten Quartal 2026 ca. 1,65 Mrd. $ erreichen und bis zum Jahresende auf ca. 1,76 Mrd. $ ansteigen wird, wobei die Konsensmargen von 29,5 % im vierten Quartal 2025 auf 31 % bis Ende 2026 ansteigen werden, wenn die Penumbra-Transaktion abgeschlossen ist und sich die EP-Vergleichswerte normalisieren.

Einunddreißig von 33 Analysten bewerten die BSX-Aktie mit "Buy" oder "Outperform", 2 mit "Hold" und null mit "Sell" - eine Überzeugung, die auch nach der Kürzung der Prognosen und dem Abstieg der Boston Scientific-Aktie auf Mehrjahrestiefs anhält.

Die Spanne zwischen dem höchsten Kursziel von 110 $ und dem niedrigsten Kursziel von 60 $ zeigt die wirkliche Debatte: Die oberen Bullen preisen eine saubere Erholung im Jahr 2027 ein, während die unteren Überzeugungsziele ein Szenario widerspiegeln, in dem alle drei Gegenwinde gleichzeitig bestehen bleiben.

CFO Jonathan Monson erklärte, dass das Unternehmen "sehr viel restriktivere Ausgabenkontrollen im gesamten Unternehmen" hat, zusammen mit KI-Automatisierungsinitiativen und einer konzentrierten F&E-Überprüfung, Schritte, die darauf abzielen, die Marge zu schützen, selbst wenn sich das Umsatzwachstum abschwächt.

Wenn sich das Volumen der eigenständigen WATCHMAN-Prozeduren in der zweiten Jahreshälfte nicht stabilisiert, wie das Management prognostiziert, wird das Ziel einer bereinigten operativen Margensteigerung von 50 bis 75 Basispunkten schwer zu verteidigen sein.

Die Gewinnmitteilung für Q3 2026 ist der erste wirkliche Prüfpunkt: Investoren sollten darauf achten, ob das begleitende Wachstum die Rückgänge bei den eigenständigen WATCHMAN-Eingriffen in einem Verhältnis ausgleicht, das das Gesamtwachstum von WATCHMAN im niedrigen bis mittleren Zehnerbereich für das Jahr hält.

Was sagt das Bewertungsmodell?

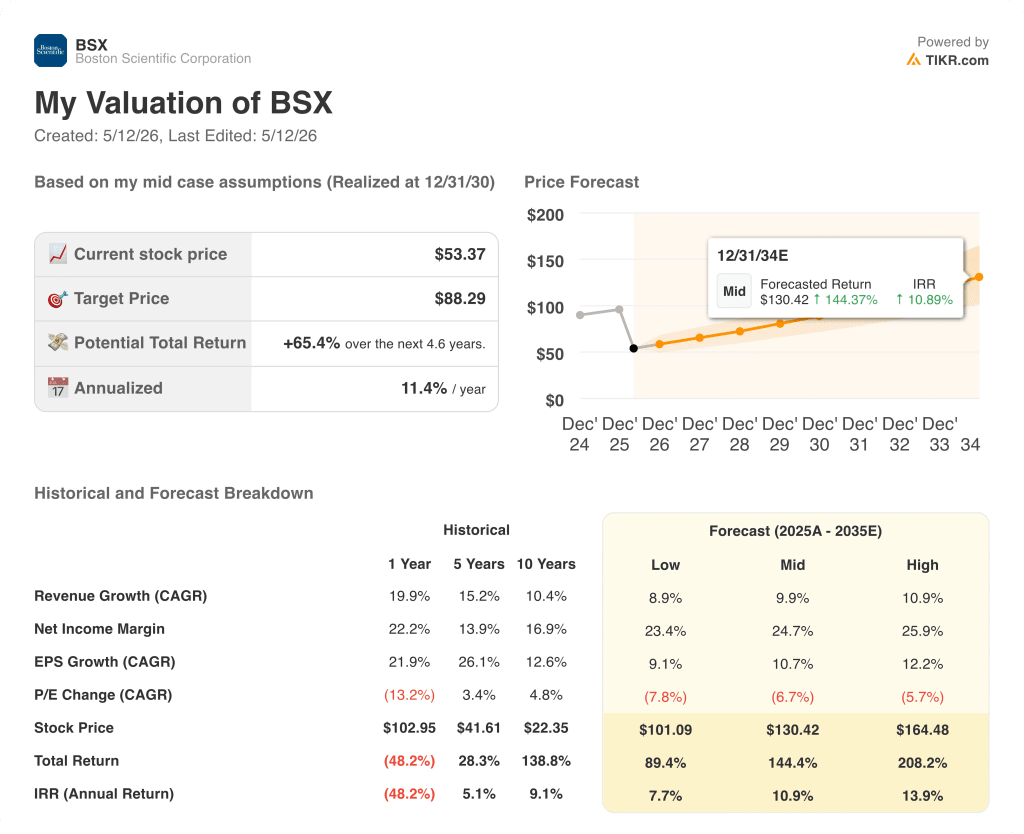

Das Mid-Case-Modell von TIKR weist der BSX-Aktie ein Kursziel von 88 $ zu, was eine Gesamtrendite von 65 % über die nächsten ~5 Jahre bei einer annualisierten Rate von ca. 11 % impliziert, untermauert durch eine prognostizierte CAGR der Einnahmen von ca. 10 % und eine Ausweitung der Nettogewinnspannen von derzeit 23 % auf ca. 25 %.

Das zentrale Problem besteht darin, ob die drei gleichzeitigen Gegenwinde, nämlich die Erosion der EP-Aktie, die Verlangsamung des WATCHMAN-Einzelhandels und die unterdurchschnittliche Performance in der Urologie, sich schnell genug zurückbilden, damit FARAWAVE Ultra, Penumbra und die CHAMPION-Label-Erweiterung in den Jahren 2027 und 2028 zusammenkommen.

Bullen-Fall

- Der bereinigte Gewinn pro Aktie im ersten Quartal von 0,80 USD übertraf die Schätzung von 0,79 USD am oberen Ende der Prognose trotz dreier aktiver Gegenwinde und demonstrierte damit die operative Hebelwirkung selbst in einem Quartal mit rückläufiger Tendenz

- Kardiovaskuläre Produkte erzielten im ersten Quartal einen Umsatz von 3,5 Milliarden US-Dollar, ein Plus von 13,5 % im Vergleich zum Vorjahr, angeführt von FARAPULSE, WATCHMAN und AGENT DCB, was bestätigt, dass der Kernwachstumsmotor trotz der Unruhe auf Segmentebene intakt ist

- CHAMPION-AF hat alle primären Sicherheits- und Wirksamkeitsendpunkte bei 3.000 Patienten erreicht, und das Management hat sich zu einem Antrag auf Zulassungserweiterung verpflichtet, der die in Frage kommende WATCHMAN-Population von 5 Millionen auf 20 Millionen erweitern könnte

- FARAWAVE Ultra wird in der ersten Hälfte des Jahres 2027 zusammen mit einer differenzierten ICE-Plattform und FARAFLEX auf den Markt gebracht, drei Produktzyklen, die auf wesentlich einfacheren Vergleichsprodukten basieren

- Das Unternehmen prognostiziert für 2026 einen freien Cashflow von ca. 4 Mrd. USD, der das Kapital bereitstellt, um die Schuldenlast von Penumbra zu absorbieren und den für das zweite Quartal genehmigten Aktienrückkauf in Höhe von 2 Mrd. USD zu finanzieren

Bärenfall

- Das EP-Wachstum in den USA wird für das gesamte Jahr 2026 im mittleren einstelligen Bereich prognostiziert, was bedeutet, dass das Segment, das die Boston Scientific-Aktie in den letzten zwei Jahren von den niedrigen 40 Dollar auf 110 Dollar getrieben hat, im Inland in drei aufeinanderfolgenden Quartalen ein flaches bis niedriges einstelliges Wachstum aufweist.

- Die Zahl der eigenständigen WATCHMAN-Eingriffe sinkt aufgrund des Erstattungsdrucks auf die interventionellen Kardiologen und der Kapazitätsengpässe in den Krankenhäusern, die nach Einschätzung des Managements bis 2027 nicht vollständig behoben sein werden

- Die Übernahme von Penumbra im Wert von 14,5 Mrd. USD führt zu neuen Schulden in Höhe von ca. 11 Mrd. USD, wodurch der Bruttoverschuldungsgrad deutlich über das derzeitige 1,8-fache steigt und die Kapitalallokation zu einem Zeitpunkt eingeschränkt wird, an dem das Kerngeschäft kommerzielle Reinvestitionen benötigt

- Eine im März eingereichte Wertpapiersammelklage wegen irreführender Aussagen über die Nachhaltigkeit des EP-Wachstums in den USA im Jahr 2025 ist nach wie vor ungelöst und sorgt für ein anhaltendes Schlagzeilenrisiko

- Der FDA-Rückruf von Herzschrittmachersoftware der Klasse I am 8. Mai, der mit vier gemeldeten Todesfällen und 2.557 schweren Verletzungen (Stand: 18. März) in Verbindung gebracht wird, erhöht das regulatorische Risiko und das Reputationsrisiko zusätzlich zu einem bereits komplexen operativen Hintergrund

Sollten Sie in Boston Scientific Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Boston Scientific Corporation auf, und Sie sehen die Finanzzahlen der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Boston Scientific Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BSX-Aktie auf TIKR → kostenlos