Wichtige Daten zur Walmart-Aktie

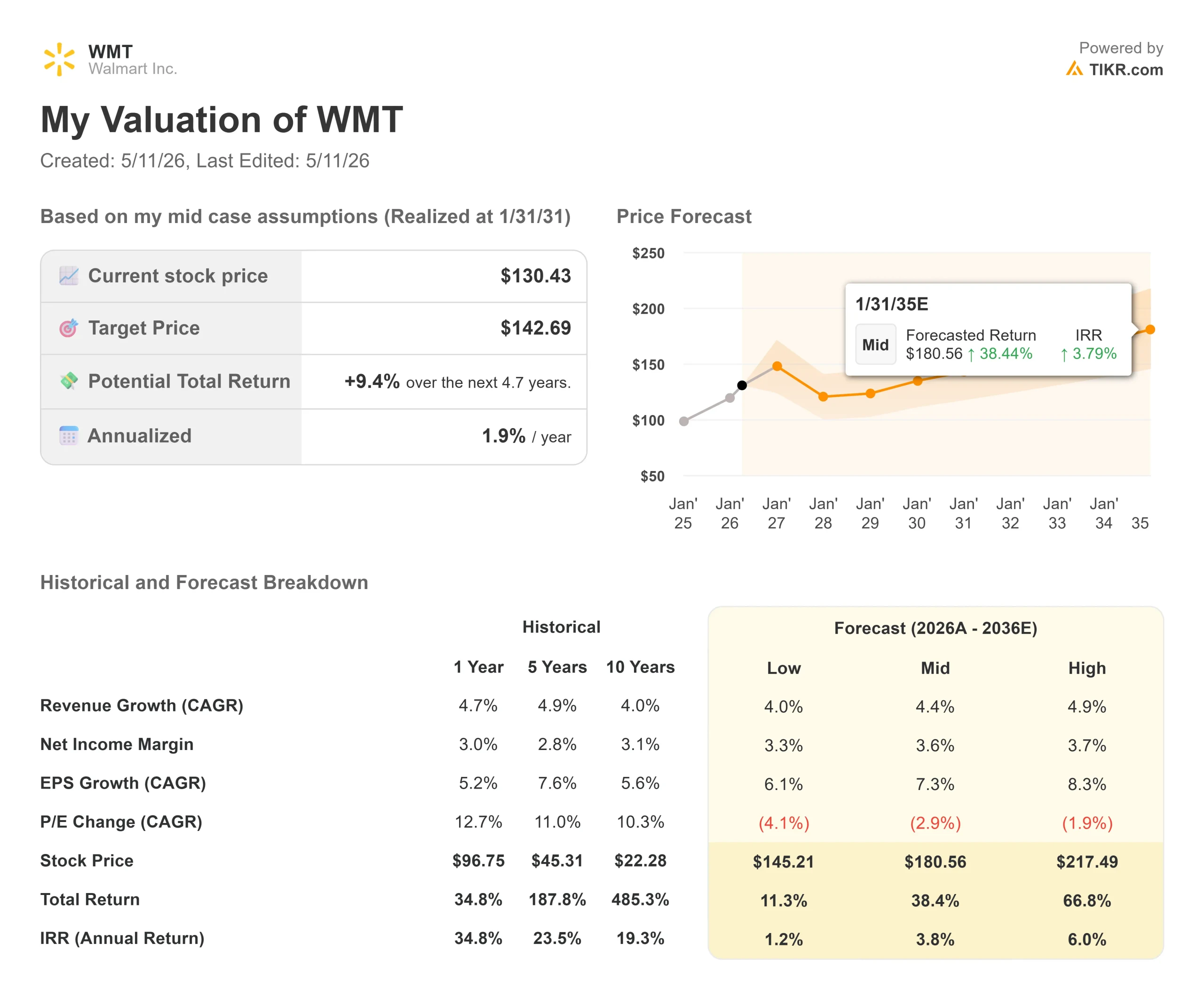

- Aktueller Kurs: $130.43

- Mittleres Kursziel: ~$137

- Gewinnreaktion (19. Feb. 2026): -1.51%

- TIKR Mid-Case Kurs: ~$181 | ~38% Gesamtrendite | ~4% IRR/Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Walmart (WMT) hat im vergangenen Jahr eine Rendite von 34,8 % erzielt, und die Frage, die sich der Markt jetzt stellt, ist, ob das 45-fache des voraussichtlichen Gewinns nachhaltig ist, wenn sich das Geschäft darunter verändert. Die Bullen sagen, dass Walmart sich mitten in der Umgestaltung seiner Plattform befindet, die die operativen Margen wieder in Richtung historischer Höchststände bringen wird. Die Bären sagen, dass diese Gewinne bei 130 $ bereits eingepreist sind. Am 8. April kam CFO John David Rainey zu JPMorgan's 12th Annual Retail Roundup und verbrachte eine Stunde damit, genau darzulegen, wie diese Transformation aussieht, Meilenstein für Meilenstein, in einer der spezifischsten öffentlichen Rechnungslegungen, die das Management angeboten hat.

Mit den am 21. Mai anstehenden Ergebnissen für das erste Quartal des Geschäftsjahres 2017 wird sich zeigen, ob die Zahlen diese Darstellung bestätigen.

Historische und zukünftige Schätzungen für Walmart-Aktien anzeigen (kostenlos!) >>>

Was Rainey bei J.P. Morgan gesagt hat

Drei Dinge, die Rainey auf der Konferenz beschrieb, sind bereits in Bewegung und nicht anzustreben.

Das erste ist die Rentabilität des E-Commerce. Eine E-Commerce-Transaktion bei Walmart ist heute immer noch weniger profitabel als eine Transaktion im Ladengeschäft. Rainey sagte dies direkt und nannte dann den Wendepunkt: "Innerhalb unseres Planungshorizonts erwarten wir, dass wir einen Punkt erreichen, an dem eine E-Commerce-Transaktion mit allen anderen Vorteilen profitabler sein wird als eine Transaktion im Ladengeschäft. Das ist ein monumentaler Zeitpunkt für uns", sagte er in Bezug auf die Automatisierung, die Senkung der Grenzkosten bei der Auftragsabwicklung und die Überlagerung mit Werbung. Er bestätigte auch, dass Walmart bereits heute zweistellige Gewinnspannen im E-Commerce erzielt, noch vor dem Crossover.

Der zweite Bereich ist die Werbung. Rainey beschrieb das Werbegeschäft als "am Anfang bis zur Mitte" in Bezug auf die Best-in-Class-Durchdringung, die seiner Meinung nach etwa doppelt so hoch ist wie Walmarts derzeitiger Anteil der Werbeausgaben am GMV. Walmarts globale Werbeausgaben erreichten im Geschäftsjahr 2026 6,4 Milliarden US-Dollar, wobei Walmart Connect in den USA im vierten Quartal um 41 % wuchs. Mit der Übernahme von VIZIO kommt etwas Neues hinzu: nicht-endemische Werbung, d. h. Inventar für Produkte, die Walmart nicht führt. Rainey bezeichnete dies als "in the first inning" (im ersten Durchgang) margenstarken Umsatz ohne nennenswerte zusätzliche Investitionen.

Der dritte Bereich ist der Agenten-Handel. Etwa die Hälfte der App-Nutzer von Walmart arbeitet bereits mit Sparky, dem KI-Einkaufsassistenten des Unternehmens. Kunden, die über Sparky einkaufen, haben einen um 35 % größeren Warenkorb als Kunden, die dies nicht tun, sagte Rainey auf der Konferenz. Im März 2026 bettete Walmart Sparky direkt in ChatGPT und Google Gemini ein, nachdem das OpenAI Instant Checkout-Pilotprojekt dreimal niedrigere Konversionsraten als die Zahlen auf der Walmart-Website ergab, die Walmart über CNBC und WIRED öffentlich bekannt gab. Dieser Schritt war beabsichtigt: Walmart nutzt KI-Plattformen als Kundenakquisitionskanäle, behält aber den Checkout, die Daten und die Beziehung nach dem Kauf bei.

Diese Datenspeicherung steht in direktem Zusammenhang mit den Werbeerträgen. Rainey wies bei J.P. Morgan ausdrücklich darauf hin, dass das Wissen, dass ein Kunde nach Campingausrüstung gesucht hat, bevor er zu Walmart kam, eine gezieltere Werbung ermöglicht, was die Rendite der Werbeausgaben erhöhen könnte, selbst wenn ein Teil der Werbeausgaben auf KI-Plattformen verlagert wird.

Wie der Verbraucher auf den 21. Mai zugeht

Rainey wehrte sich gegen die pessimistische Darstellung des Verbraucherverhaltens bei J.P. Morgan: "Ich bin wahrscheinlich konstruktiver, was den Verbraucher betrifft, als man aus den Schlagzeilen herauslesen kann." Er sagte, dass die Steuerrückerstattungen für einen größeren Rückenwind sorgten als erwartet, als die Prognosen für das erste Quartal im Februar festgelegt wurden, und dass das Quartal im Einklang mit diesen Prognosen verläuft.

Das Risiko, auf das er ernsthaft hinwies, war der Ölpreis. Bei einem Ölpreis von über 100 Dollar pro Barrel schlagen die Treibstoffkosten über Düngemittel und Transport auf die Lebensmittelpreise durch, und Walmart hat in diesem Quartal bereits über 100 Millionen Dollar an kraftstoffbedingtem Gegenwind verkraftet. Es wird sich zeigen, wie lange die Preise hoch bleiben.

Walmart prognostizierte für Q1 FY2027 ein währungsbereinigtes Umsatzwachstum von 3,5 % bis 4,5 % und ein Wachstum des Betriebsergebnisses von 4 % bis 6 % bei einem bereinigten EPS von 0,63 $ bis 0,65 $. Am 7. Mai hob TD Cowen-Analyst Oliver Chen sein Kursziel von 145 auf 150 US-Dollar an und verwies dabei auf den dauerhaften Lebensmitteleinzelhandel und leichtere Vergleiche bei allgemeinen Waren. Auch BTIG hob in derselben Woche sein Kursziel von 140 $ auf 145 $ an.

Die TIKR Beats & Misses-Daten zeigen ein bemerkenswertes Muster: WMT ist in vier der letzten fünf Berichte am Gewinntag gefallen, einschließlich einer Reaktion von -1,51 % am 19. Februar, obwohl die bereinigten EPS-Schätzungen von 0,73 $ mit tatsächlichen 0,74 $ übertroffen wurden. Der Markt reagiert auf die Prognosen, nicht auf das Ergebnis selbst. Am 21. Mai ist das Wachstum des Betriebsergebnisses entscheidend, insbesondere ob es den intakten Margenpfad bestätigt.

Sehen Sie, wie Walmart im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $130,43

- TIKR Mid-Case Kurs: ~$181 | ~38% Gesamtrendite | ~4% IRR/Jahr

Das mittlere Szenario geht von einem Umsatzwachstum von rund 4 % aus, das durch anhaltende Anteilsgewinne im E-Commerce in den USA und Margenverbesserungen bei Flipkart und dem Mexiko-Geschäft angetrieben wird, da sie das Schwungrad aus Werbung und Fulfillment wiederholen. Die Nettogewinnmargen steigen in den mittleren 3 %-Bereich, da sich der Geschäftsmix hin zu margenstärkeren digitalen Umsätzen verschiebt. Der primäre Margentreiber ist die Werbung, die laut Rainey noch Raum für eine Verdopplung des Anteils am GMV hat.

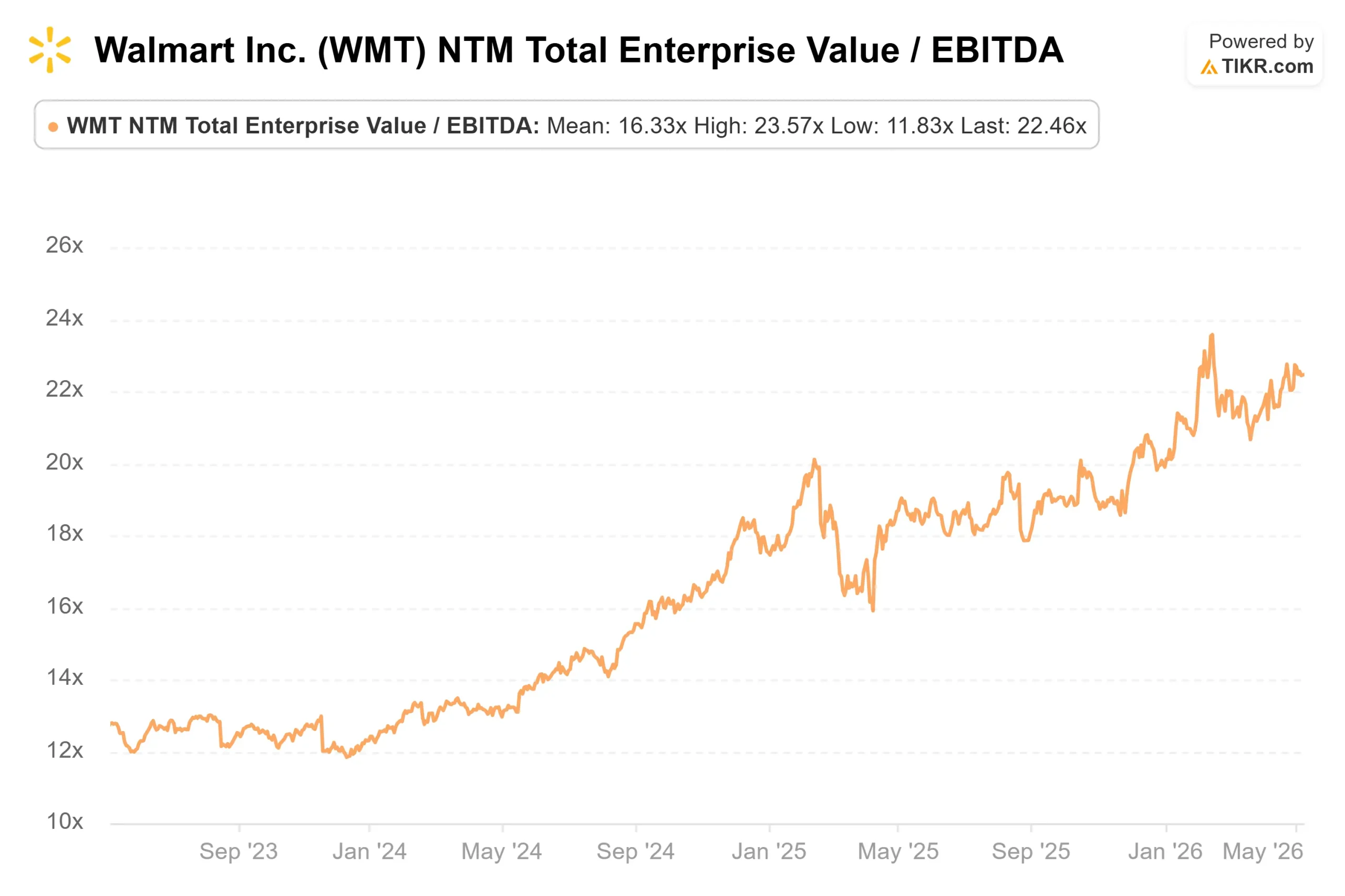

Das ehrliche kurzfristige Bild: Eine Gesamtrendite von ~9 % bis Januar 2031 bei etwa 2 % auf Jahresbasis ist für die meisten Aktienanleger keine überzeugende Rendite. Bei einem Kurs-Gewinn-Verhältnis von etwa 45 ist der Großteil des kurzfristigen Aufwärtspotenzials bereits eingepreist. Der längerfristige Fall ist interessanter, etwa 38 % Gesamtrendite bis 2035 im mittleren Szenario und etwa 67 % im hohen Fall, wenn die Monetarisierung von Sparky und die nicht endemische Werbung von VIZIO zunehmen. Das Hauptrisiko ist ein anhaltender Energieschock, der sich schneller auf die Lebensmittelinflation auswirkt, als Walmart mit seinem Preis- und Sortimentsmanagement auffangen kann, und der den freien Cashflow genau dann drückt, wenn die Investitionen im GJ 2027 ihren Höhepunkt erreichen. Die positive Seite: Wenn die von Rainey beschriebene Rentabilitätsüberschneidung im E-Commerce bis zum GJ 2029 eintritt, erholen sich die operativen Margen in Richtung der von ihm bei J.P. Morgan genannten Spanne von 6-7 %, und die Neubewertung dieser Ertragskraft rechtfertigt das heutige Multiple.

Fazit

Die einzige Zahl, auf die man am 21. Mai achten sollte, ist das Wachstum des Betriebsergebnisses im Vergleich zu der prognostizierten Spanne von 4-6 %. Ein Ergebnis, das in der Mitte oder darüber liegt, bestätigt, dass die Margenstory auf Kurs ist. Die Umwandlung von Walmart in ein Plattformgeschäft mit Werbung, Mitgliedschaft und KI-Handel ist eine der beständigeren strukturellen Geschichten bei den Basiskonsumgütern, aber mit einem Kurs-Gewinn-Verhältnis von etwa 45 ist sie nicht billig, und die kurzfristigen Renditen werden bescheiden sein, es sei denn, der 21. Mai setzt die Erwartungen für das Betriebsergebnis nach oben zurück.

Sollten Sie in Walmart investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Walmart auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Walmart zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Walmart auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!