Wichtige Statistiken für die CrowdStrike-Aktie

- 52-Wochen-Spanne: $189,27 bis $429,44 (vor Split angepasst)

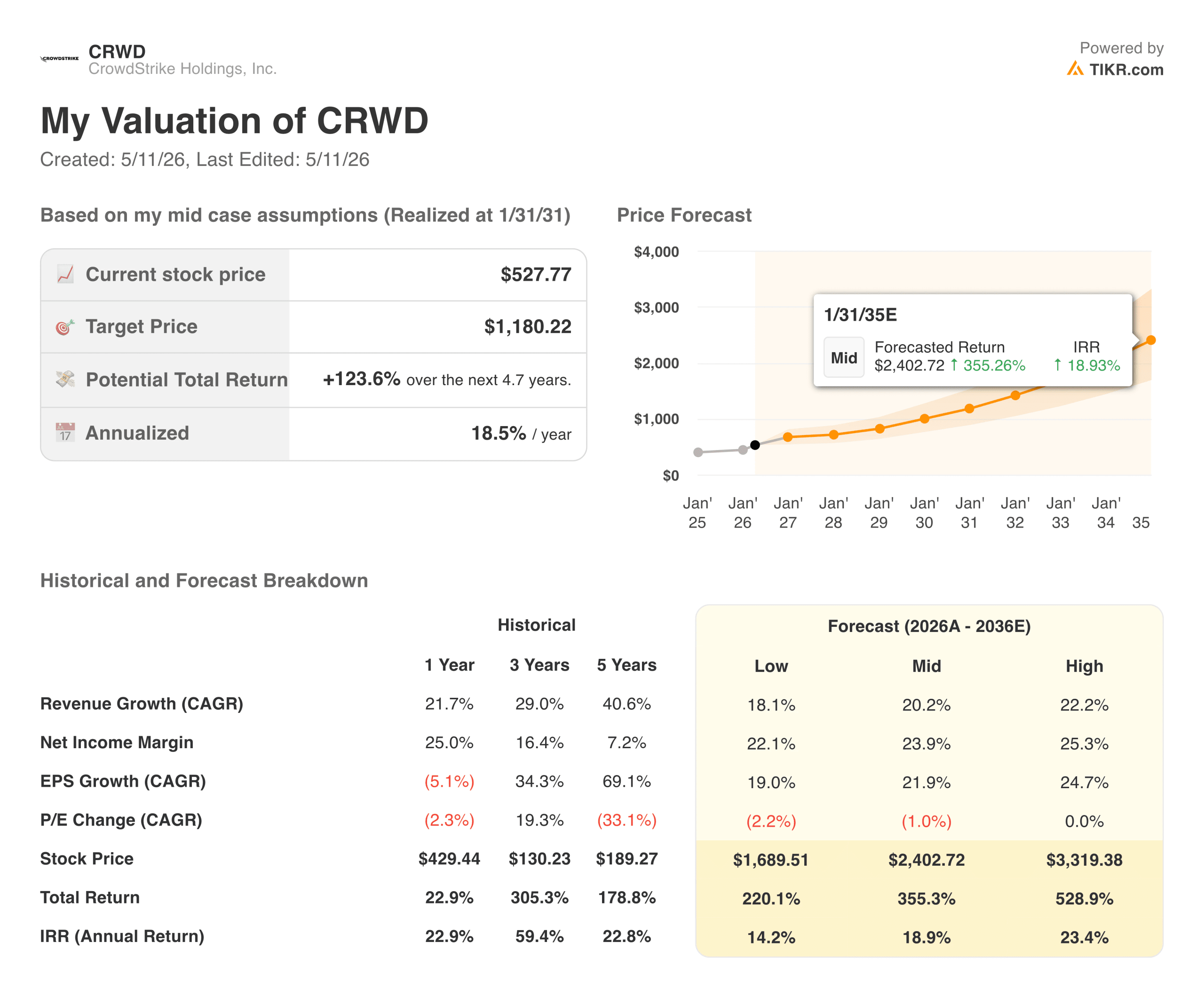

- Aktueller Kurs: $527,77

- TIKR Kursziel (Mitte): ~$1,180

- TIKR Annualisierte IRR (Mitte): ~18,5% pro Jahr

- FY2026 End-FER: $5,25 Milliarden, plus 24%

- FY2026 Net New ARR: $1,01 Mrd. (zum ersten Mal über $1 Mrd.)

- Falcon Flex ARR: $1,69 Mrd., Anstieg um über 120%

- GJ2026 Nicht-GAAP EPS: $4,11

Bewerten Sie Ihre Lieblingsaktien wie CRWD mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Ein Jahr, das jede Frage des Ausfalls beantwortete

Als CrowdStrike's (CRWD) ein fehlerhaftes Software-Update im Juli 2024 einen weltweiten IT-Ausfall auslöste, der Millionen von Windows-Rechnern lahmlegte und bei Fluggesellschaften, Krankenhäusern und Unternehmen wirtschaftliche Schäden in Milliardenhöhe verursachte, war die zentrale Frage für die Anleger nicht, ob das Unternehmen überleben würde. Es ging darum, ob die Kunden bleiben würden und ob sich das Wachstum erholen würde, bevor der Schaden strukturell wird.

Das GJ2026 endete am 31. Januar und lieferte die Antwort in vollem Umfang. Allein im vierten Quartal stiegen die ARR um 47 % gegenüber dem Vorjahr und erreichten 331 Millionen Dollar. Für das gesamte Jahr erreichten die neuen ARR 1,01 Milliarden Dollar, das erste Mal, dass CrowdStrike diese Schwelle überschritten hat.

Die ARR am Ende des Jahres erreichten 5,25 Milliarden US-Dollar, was einem Wachstum von 24 % entspricht und CrowdStrike zum schnellsten reinen Cybersicherheitsunternehmen macht, das diesen Meilenstein erreicht. Die Bruttobindung lag während des gesamten Erholungszeitraums bei 97 %. CEO George Kurtz bezeichnete es als das bisher beste Jahr des Unternehmens, und die Zahlen bestätigen diese Einschätzung.

Das Falcon Flex-Abonnementmodell, mit dem Unternehmen ihre Modulnutzung flexibel erweitern können, anstatt sich an feste Pakete zu binden, war ein zentraler Faktor für die Erholung. Der ARR für Flex wuchs im Jahresvergleich um mehr als 120 % und macht jetzt etwa 1,69 Milliarden US-Dollar der Gesamtbasis aus.

Dieses Modell schafft größere anfängliche Verpflichtungen und macht es für Kunden strukturell schwieriger, das Unternehmen zu verlassen, denn je mehr Module sie übernehmen, desto tiefer ist die Plattform in ihre Sicherheitsarchitektur eingebettet.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die CRWD-Aktie an (kostenlos!) >>>

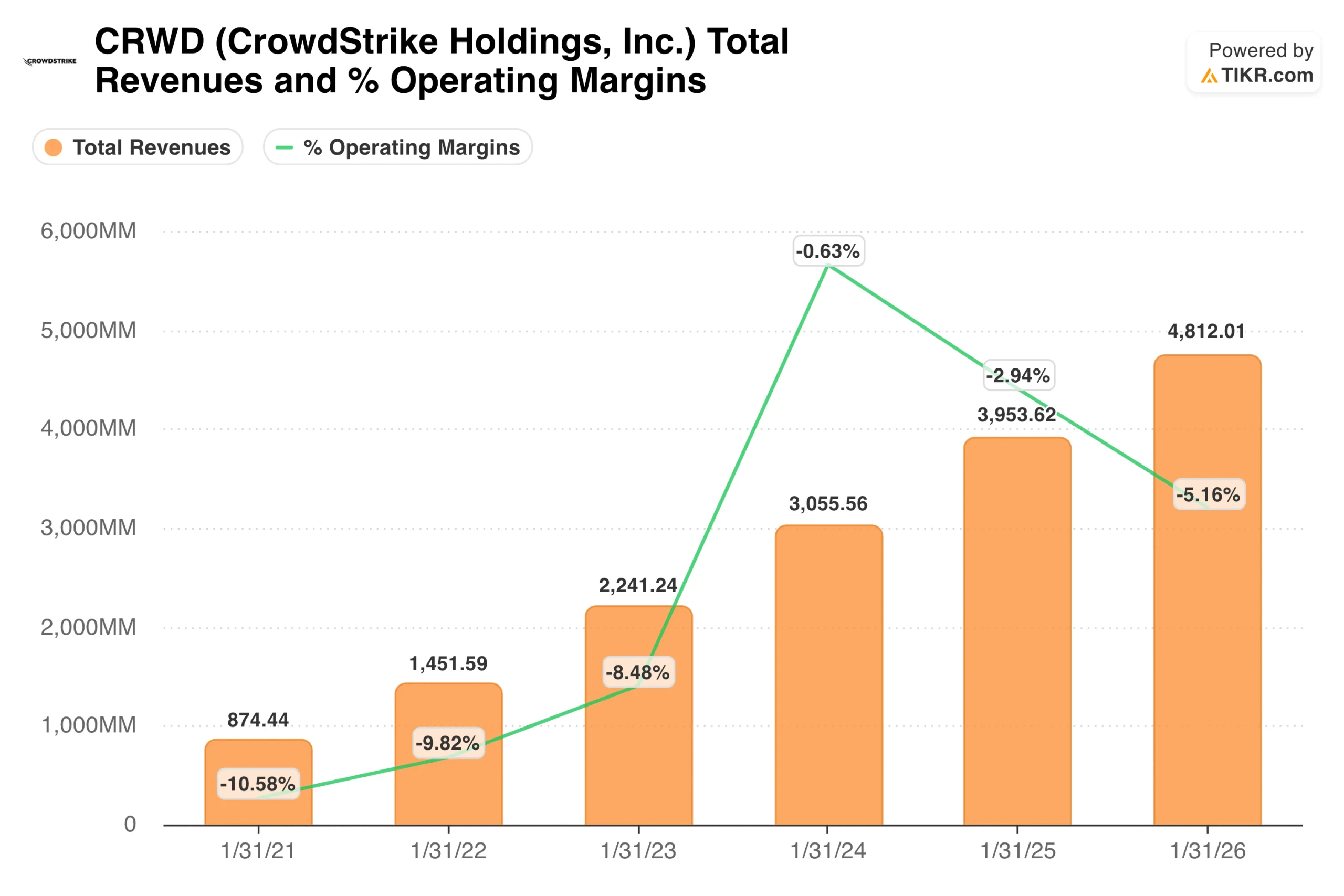

Was das Umsatz- und Margendiagramm tatsächlich zeigt

Der Umsatzverlauf in diesem Diagramm ist eine der saubersten Wachstumsgeschichten im Bereich Unternehmenssoftware. CrowdStrike wuchs von 874 Mio. USD im GJ 2021 auf 4,8 Mrd. USD im GJ 2026 und verzeichnete fünf Jahre lang eine jährliche Wachstumsrate von über 40 %, während die Bruttomargen für Abonnements bei über 78 % lagen.

Die operative Marge muss im Kontext betrachtet werden, bevor Schlussfolgerungen daraus gezogen werden können. Es handelt sich um GAAP-Margen, die erhebliche aktienbasierte Vergütungen enthalten, und SBC ist bei einem schnell wachsenden Softwareunternehmen dieser Größenordnung nicht trivial. Die offensichtliche Regression von -0,6 % im GJ2024 auf -5 % im GJ2026 spiegelt nicht die Verschlechterung der Wirtschaftlichkeit der Einheiten wider.

Sie spiegelt die Zeit nach dem Ausfall wider, in der CrowdStrike Kundenbindungspakete anbot und stark in die Produktzuverlässigkeit und Unternehmensbeziehungen investierte, wodurch die Betriebskosten vorübergehend anstiegen.

Die Non-GAAP-Betriebsmargen, bei denen SBC und akquisitionsbedingte Kosten herausgerechnet werden, lagen im GJ2026 bei etwa 22 %, und das Management hat eine weitere Expansion in Aussicht gestellt. Das GAAP-Bild wird sich normalisieren, wenn der SBC-Anteil am Umsatz zurückgeht und die Verpflichtungspakete auslaufen.

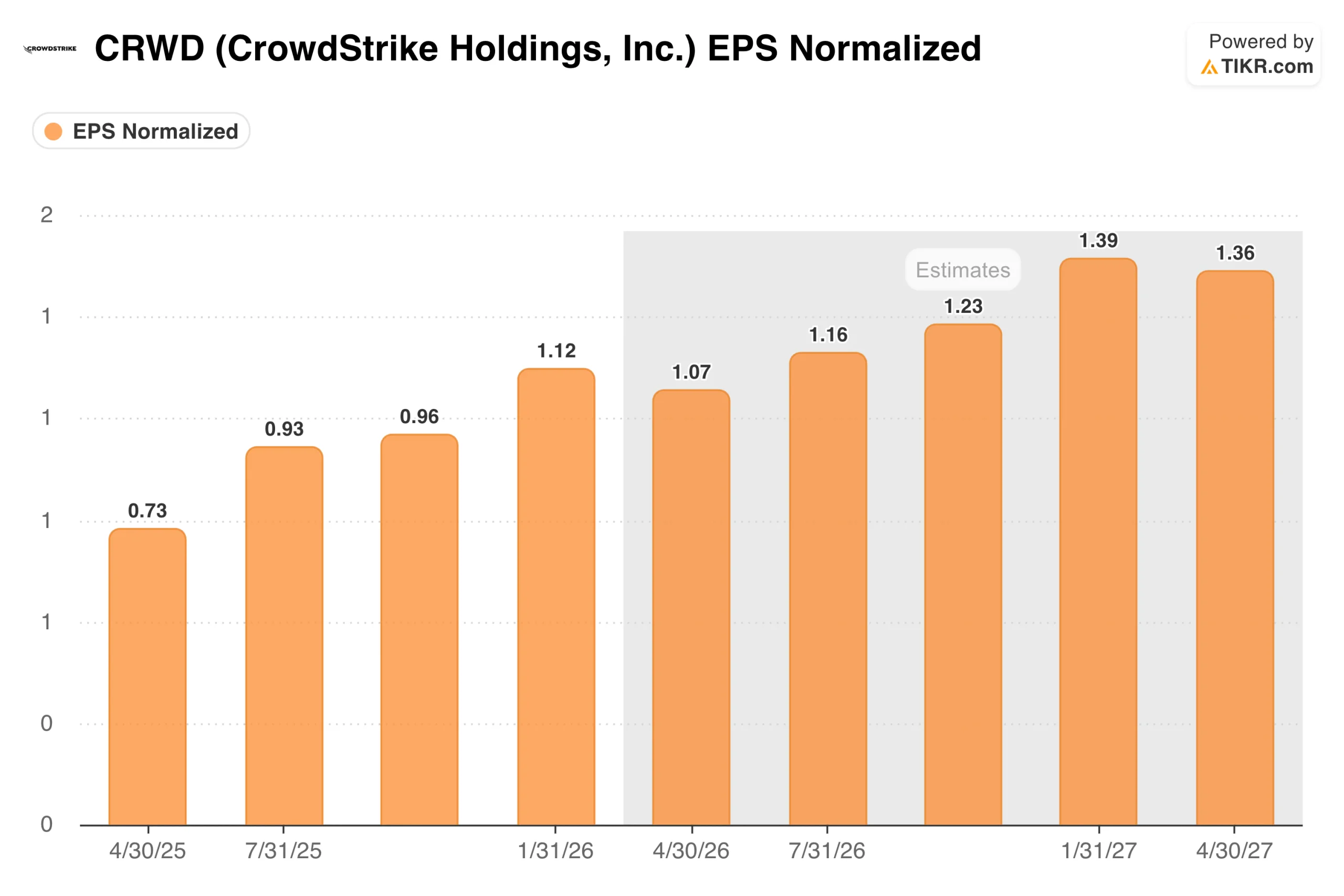

Ein Unternehmen, das Quartal für Quartal echtes Geld verdient

Das Diagramm zum Gewinn pro Aktie zeigt die Entwicklung des Non-GAAP-Gewinns, die durch das Umsatz- und Margendiagramm nicht vollständig erfasst werden kann. Der normalisierte Gewinn pro Aktie stieg von 0,73 $ im ersten Quartal des Geschäftsjahres 2026 auf 1,12 $ im vierten Quartal, ein Anstieg um 53 % in vier Quartalen. Die Analysten gehen von einem weiteren vierteljährlichen Wachstum bis zum GJ2027 aus, wobei der Konsens für Q4 GJ2027 bei $1,39 liegt.

Diese Art der EPS-Wachstumsrate auf einer ARR-Basis von 5 Mrd. $ macht die Renditeannahmen des TIKR-Modells eher glaubwürdig als optimistisch. Die Ertragsbasis ist real, die Wachstumsrate ist real, und die Daten zur Plattformbindung deuten darauf hin, dass die Einnahmen beständig sind. CrowdStrike erzielte im vierten Quartal des Geschäftsjahres 2016 zum ersten Mal in der Unternehmensgeschichte einen positiven GAAP-Nettogewinn und beseitigte damit einen der verbleibenden Einwände institutioneller Anleger gegen das Geschäftsmodell.

Wert CRWD sofort (kostenlos mit TIKR) >>>

124% Aufwärtspotenzial im mittleren Fall bei einer auf Konsolidierung basierenden These

Das Modell von TIKR zielt im mittleren Fall auf etwa 1.180 $ ab, was eine Gesamtrendite von etwa 124 % über einen Zeitraum von etwa 4,7 Jahren oder etwa 18,5 % auf Jahresbasis impliziert. Das Modell geht von einem jährlichen Umsatzwachstum von ca. 20 % und einer auf 24 % steigenden Nettogewinnspanne aus. Beide Annahmen setzen voraus, dass CrowdStrike weiterhin das tut, was es bisher getan hat, und nicht etwas tut, was es noch nicht bewiesen hat.

Die zentrale These ist, dass sich die Unternehmenssicherheit auf weniger, breiter angelegte Plattformen konsolidiert, und CrowdStrike ist eine der zwei oder drei Plattformen, die groß genug sind, um diese Konsolidierung in großem Umfang zu übernehmen. Die Falcon-Plattform deckt jetzt Endpunkte, Cloud-Workloads, Identität, SIEM der nächsten Generation und Exposure Management ab.

Da die KI neue Angriffsflächen und Compliance-Anforderungen schafft, wächst der adressierbare Markt mit ihr. Kurtz hat einen Weg in Richtung 10 Milliarden Dollar ARR formuliert, was ungefähr einer Verdoppelung der aktuellen Basis entsprechen würde.

Womit die Bullen rechnen

- Die Plattformkonsolidierung ist ein mehrjähriger struktureller Rückenwind. Unternehmen reduzieren die Anzahl der Sicherheitsanbieter, mit denen sie zusammenarbeiten, und konsolidieren sich auf integrierte Plattformen, die Telemetriedaten austauschen und über verschiedene Oberflächen hinweg gleichzeitig reagieren können. Die Daten von CrowdStrike zur Einführung von Modulen zeigen dies deutlich. Bis zum dritten Quartal des Geschäftsjahres 2016 hatten 49 % der Kunden sechs oder mehr Module eingeführt, 34 % sieben oder mehr und 24 % acht oder mehr. Kunden, die mehr Module einsetzen, sind schwerer zu verdrängen und geben im Laufe der Zeit mehr aus.

- Die Behebung des Ausfalls bewies, dass die Plattform wirklich geschäftskritisch ist. Die Tatsache, dass 97 % der Kunden den peinlichsten Produktausfall in der Geschichte des Unternehmens überstanden haben, ist aussagekräftiger über die Kundenabhängigkeit als jede Marketingaussage es sein könnte. Die Unternehmen haben das Unternehmen nicht verlassen, weil sie es sich nicht leisten konnten. Diese Beständigkeit ist der eigentliche Graben, und sie ist jetzt unter den denkbar widrigsten Bedingungen bewiesen.

- KI schafft mehr Angriffsfläche, was wiederum mehr Nachfrage bedeutet. Jede KI-Arbeitslast, jeder autonome Agent, jede neue Datenpipeline ist ein neuer Angriffsvektor für Angreifer. CrowdStrike hat Falcon als Sicherheitsschicht für KI-Infrastrukturen positioniert, insbesondere mit Falcon AI Detection and Response, das im 4. Da Unternehmen KI in großem Umfang einsetzen, müssen sie diese absichern, und CrowdStrike entwickelt die Produkte, um diese Ausgaben abzufangen, bevor sie anderweitig verwendet werden.

- Falcon Flex verändert die Wirtschaftlichkeit von Geschäftsabschlüssen. Flex-Kunden verpflichten sich zu einem größeren anfänglichen ARR und erweitern ihre Modulnutzung im Laufe der Zeit, wodurch eine sich zusammensetzende Umsatzbasis entsteht, die unabhängig von der Akquisition neuer Logos wächst. Da die ARR von Flex um über 120 % gestiegen ist und einen wachsenden Anteil an der Gesamtbasis ausmacht, verlagert sich das Geschäft auf ein Modell, bei dem bestehende Kunden jedes Jahr einen größeren Anteil des Wachstums ausmachen.

Was die Bären beobachten

- Die Bewertung ist selbst bei starkem Wachstum anspruchsvoll. Mit rund 528 $ pro Aktie wird CrowdStrike mit dem etwa 100-fachen des voraussichtlichen Non-GAAP-Gewinns gehandelt. Die Mid-Case-Rendite von 18,5 % auf Jahresbasis ist überzeugend, aber sie setzt voraus, dass die Wachstumsrate anhält und die Komprimierung des Modells auf mehrere Werte verkraftbar ist. Jede wesentliche Verlangsamung des Netto-Neuzugangs an ARR würde den Multiplikator schnell komprimieren, wenn man bedenkt, wie viel zukünftiges Wachstum im aktuellen Preis enthalten ist.

- Die GAAP-Betriebsmarge bleibt negativ und wird noch schlechter. Anleger, die sich auf GAAP-Kennzahlen konzentrieren, werden sehen, dass sich die operativen Margen in die falsche Richtung entwickeln, selbst wenn die Einnahmen um 20 % steigen. Die Non-GAAP-Kennzahlen sind besser, aber die Kluft zwischen GAAP und Non-GAAP in dieser Größenordnung ist es wert, sorgfältig beobachtet zu werden, insbesondere in Bezug auf den SBC-Anteil am Umsatz.

- Die Konkurrenz von Palo Alto Networks wird immer stärker. Palo Alto verfolgt aggressiv seine eigene Konsolidierungsstrategie und bietet Platformization Deals an, die Funktionen zu vergünstigten Preisen bündeln, um Punktlösungen zu verdrängen. Die beiden Unternehmen konkurrieren um dieselbe Gelegenheit zur Konsolidierung der Unternehmenssicherheit, und das Ergebnis dieses Wettbewerbs wird die langfristige Entwicklung beider Unternehmen bestimmen.

Sollten Sie in CrowdStrike investieren?

CrowdStrike ist derzeit einer der einfachsten langfristigen Fälle im Bereich Unternehmenssoftware: ein Plattformunternehmen mit einer 97%igen Kundenbindung, einer zunehmenden Modulakzeptanz, wachsenden ARR und einer neuen profitablen Ertragsbasis, die in einem Markt konkurriert, der jedes Mal wächst, wenn eine neue Technologiewelle neue Angriffsflächen schafft.

Der ehrliche Vorbehalt ist, dass die Aktie viel von dieser Zukunft einpreist. Bei einem Kurs von etwa 528 USD zahlen Sie für jahrelange Zinseszinsen, und die annualisierte Rendite des Modells von 18,5 % im mittleren Fall erfordert die Umsetzung von Umsatzwachstumszielen, die selbst für ein Unternehmen mit der Erfolgsbilanz von CrowdStrike ehrgeizig sind.

Der nächste wichtige Meilenstein, den es zu beobachten gilt, sind die Ergebnisse des ersten Quartals des Geschäftsjahres 2027. Hier wird sich zeigen, ob der Schwung von Falcon Flex aus dem Geschäftsjahr 2026 auch im neuen Geschäftsjahr anhält oder ob sich das Wachstum nach dem hohen Erholungstempo zu normalisieren beginnt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die CRWD-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!