Wichtige Daten zur FedEx Aktie

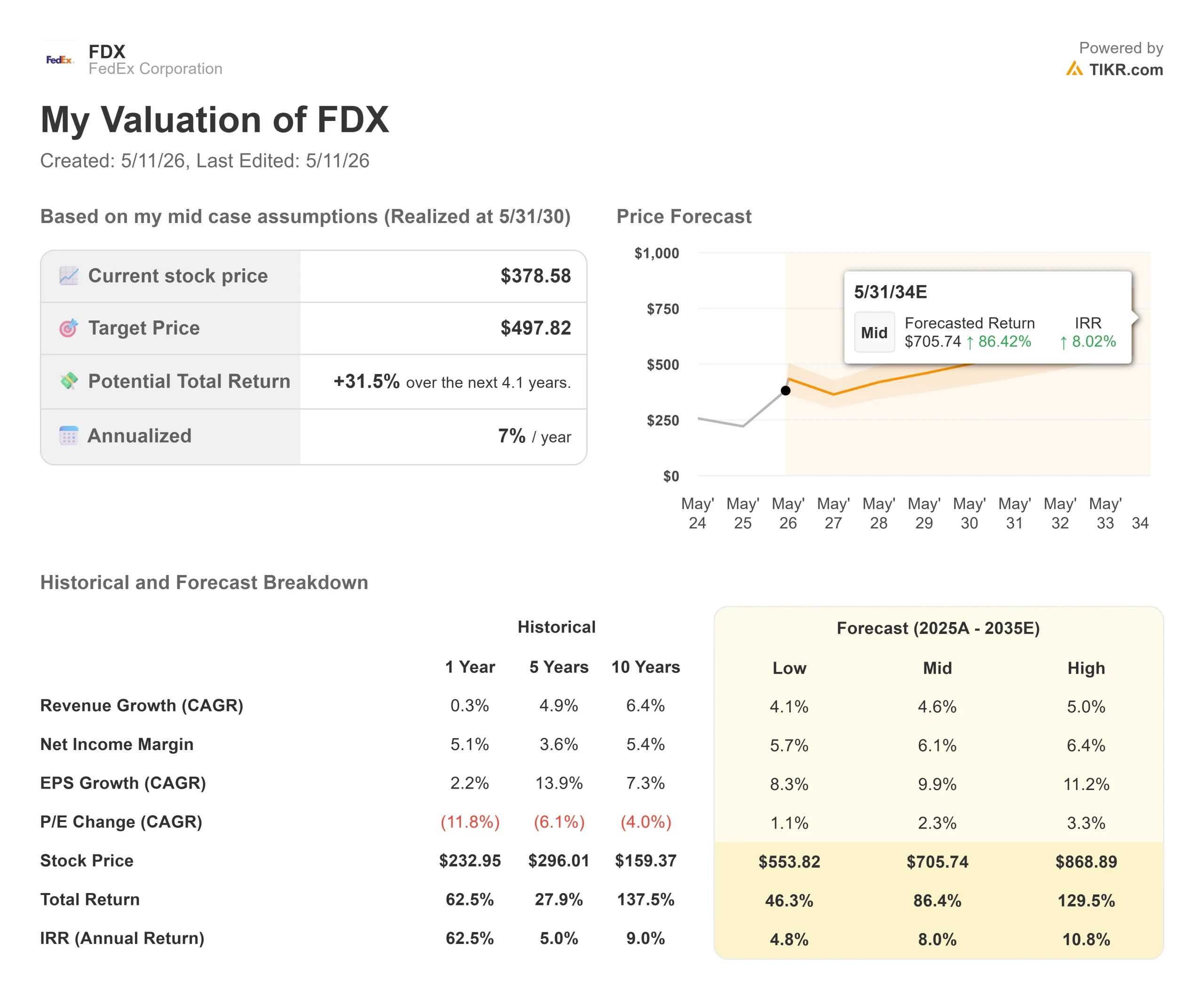

- Aktueller Kurs: 381,87 $

- Kursziel (Mitte): ~$498

- Straßenziel: ~$402

- Mögliche Gesamtrendite: ~32%

- Annualisierter IRR: ~7% / Jahr

- Ergebnis-Reaktion: +0,77% (März 19, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Transportaktien wurden am 4. Mai 2026 hart getroffen. Amazon startete Amazon Supply Chain Services und öffnete seine Lagerhäuser, sein Speditions- und Paketzustellnetzwerk für Drittunternehmen. FedEx (FDX) Aktien fielen an diesem Tag um 9,5 % und verzeichneten damit den stärksten Rückgang in einer einzelnen Börsensitzung seit über einem Jahr. UPS fiel um fast 10 %. Die Aktie hat sich teilweise erholt und wird seit dem 11. Mai bei 381 $ gehandelt.

Die Bären sehen eine existenzielle Neubewertung: Amazon ist nicht mehr nur ein Kunde von FedEx, sondern ein direkter Konkurrent in den Bereichen Fracht, Vertrieb und Zustellung auf der letzten Meile. Die Bullen argumentieren, dass der Ausverkauf übertrieben war, da große Unternehmen bei der Vergabe von Logistikverträgen nicht nur den Preis, sondern auch die Servicequalität, die geografische Reichweite und die Zuverlässigkeit berücksichtigen.

Die wichtigere Frage ist, ob die Bedrohung durch Amazon tatsächlich den Investment Case für den Geschäftsbereich, den FedEx ausgliedern will, verändert.

Dieser Geschäftsbereich, FedEx Freight, wird am 1. Juni 2026 als unabhängiges börsennotiertes Unternehmen unter dem Kürzel FDXF an der NYSE notiert. FedEx Freight ist ein Transportunternehmen, das weniger als Lkw-Ladung transportiert, d. h. es befördert Fracht, die zu groß für die Paketzustellung ist, aber nicht genug, um einen ganzen Lkw zu füllen. Amazons logistischer Vorstoß zielt auf die Paketzustellung und die Zustellung auf der letzten Meile ab. Der LTL-Markt, auf dem Hersteller, Distributoren und Einzelhändler Paletten und übergroße Waren transportieren, funktioniert auf einer ganz anderen Wettbewerbsachse. Der Ausverkauf könnte einen Einstiegspunkt vor einem größeren strukturellen Katalysator geschaffen haben.

Was FedEx Freight eigentlich ist

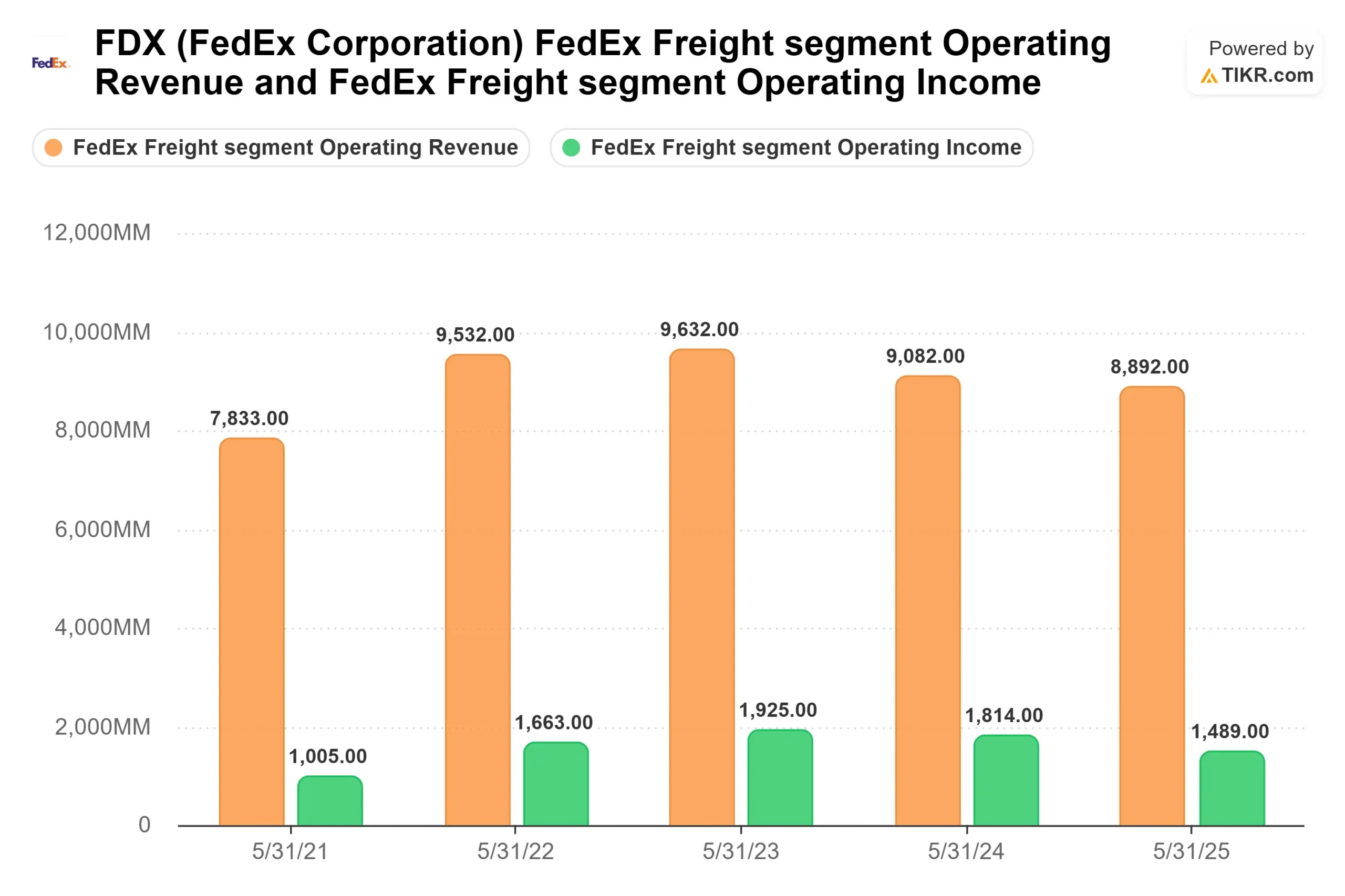

FedEx Freight ist der größte reine LTL-Transporteur in Nordamerika. Laut dem Investor Relations Material vom Investorentag am 8. April 2026 umfasst das Netzwerk mehr als 365 Standorte, ungefähr 26.000 Türen und 30.000 Fahrzeuge, die alle 50 Staaten, Mexiko und Kanada abdecken. Es wurde durch drei Übernahmen aufgebaut: Viking Freight im Jahr 1998, American Freightways im Jahr 2001 und Watkins Motor Lines im Jahr 2006, die jeweils in ein einziges, einheitliches Netzwerk integriert wurden.

Es handelt sich nicht um eine schwierige Ausgliederung. Die TIKR-Segmentdaten zeigen, dass FedEx Freight im Geschäftsjahr, das im Mai 2025 endete, 8,9 Mrd. USD an Betriebseinnahmen und 1,49 Mrd. USD an Betriebserträgen erwirtschaftete. In der Spitze des Geschäftsjahres 2022 erreichte das Betriebsergebnis 1,66 Mrd. USD. Das Management erwartet für das laufende Geschäftsjahr einen Umsatz von etwa 8,7 Mrd. USD und ein bereinigtes Betriebsergebnis von etwa 1,1 Mrd. USD, was eine Marge von etwa 12 % bedeutet.

Historische und zukünftige Schätzungen für die FedEx-Aktie anzeigen (kostenlos!) >>>

Was der Investorentag am 8. April enthüllte

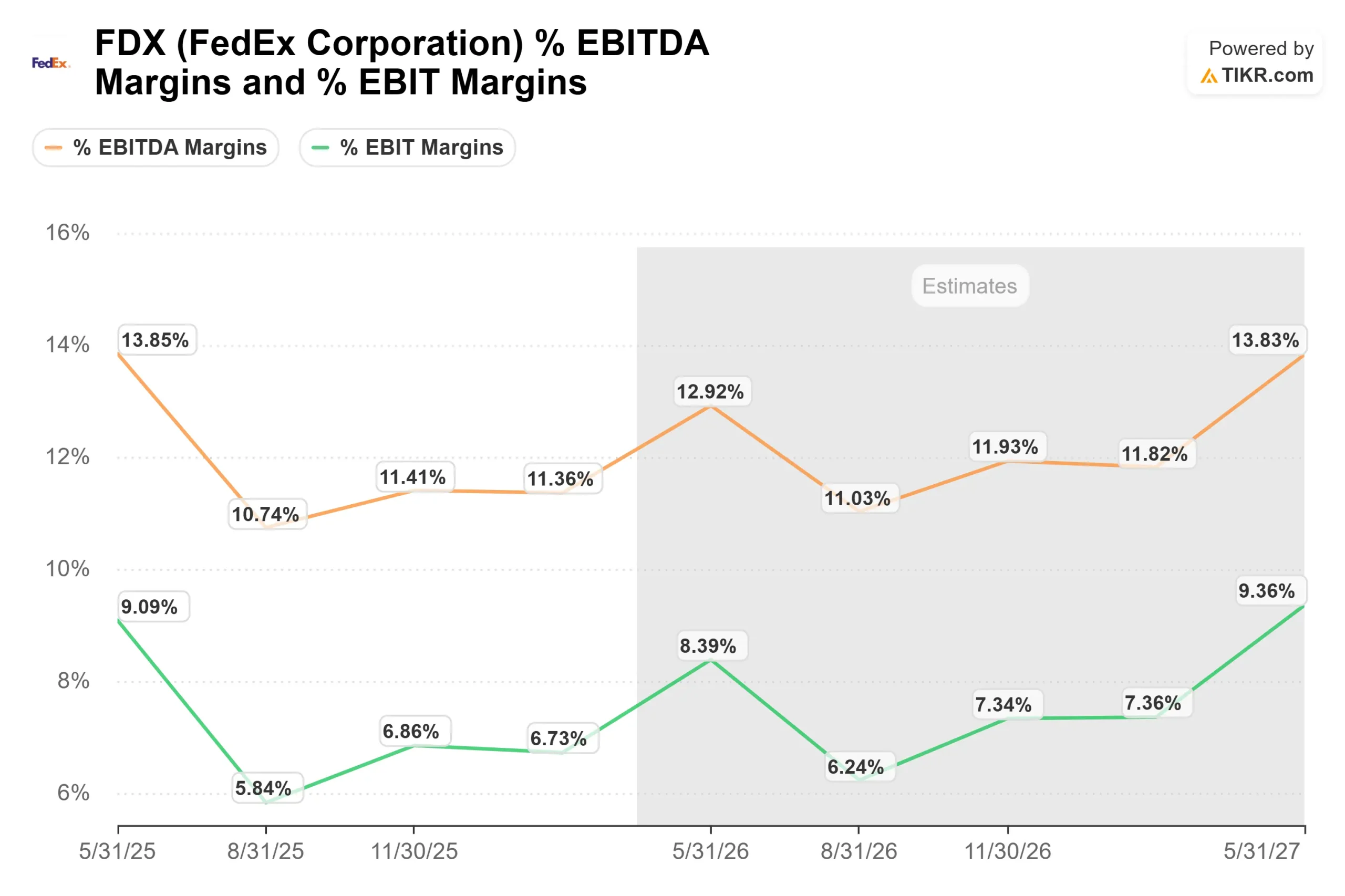

CFO Marshall Witt rechnet mittelfristig mit einem durchschnittlichen jährlichen Umsatzwachstum von 4 bis 6 %, wobei das bereinigte Betriebsergebnis mit 10 bis 12 % CAGR deutlich schneller wächst als der Umsatz. Die Margen werden voraussichtlich von derzeit rund 12 % auf etwa 15 % steigen, was einer Verbesserung von etwa 300 Basispunkten entspricht. Witt wurde konkret: Mehr als die Hälfte dieses Anstiegs ist auf das Ertragsmanagement zurückzuführen, der Rest auf Volumenwachstum und Kosteneffizienz.

Die Betonung der Rendite gegenüber dem Volumen spiegelt eine bewusste Philosophie wider. Wie CEO John Smith auf der Veranstaltung sagte: "Wir befördern Fracht nicht aus praktischen Gründen. Wir sind hier, um Geld zu verdienen und profitabel zu wachsen".

Die Qualität der Preisgestaltung verbessert sich auch strukturell. FedEx Freight war früher in den unternehmensweiten Verträgen von FedEx gebündelt, was die LTL-spezifische Preisgestaltung verzerrte. Smith bestätigte, dass die Entflechtung zu etwa 99 % abgeschlossen ist und damit ein Hemmschuh beseitigt wurde, der die Ertragsqualität unterdrückt hat.

Auf der operativen Seite beschrieb COO Clint McCoy drei Effizienzprogramme, die nicht von einer Volumenerholung abhängen, um Wert zu schaffen. Die Umstellung von einer gewichtsbasierten auf eine würfelbasierte Abmessungsplanung führte im vergangenen Jahr zu einem Anstieg der Würfelauslastung im Linienverkehr um 12 %. Durch die Modernisierung der Flotte konnte das durchschnittliche Flottenalter von 5,6 Jahren auf 4,5 Jahre seit 2023 gesenkt werden, was die Kraftstoffeffizienz um 3 % verbesserte. Eine fortschrittliche Netzflussmodellierung, die mindestens dreimal pro Jahr durchgeführt wird, eliminiert unnötige Kilometer und kontrolliert die Kosten für den Linientransport. Das Netzwerk ist zu ca. 30 % ausgelastet, was bedeutet, dass FDXF ein erhebliches Mengenwachstum mit minimalem zusätzlichem Kapitaleinsatz bewältigen kann.

Die kommerzielle Chance

Chief Commercial Officer Mike Lyons teilte mit, dass FedEx Freight ein spezielles LTL-Verkaufsteam von 500 Verkäufern in ganz Nordamerika aufgebaut hat, die alle über LTL-spezifische Erfahrung verfügen und geografisch in der Nähe der von ihnen unterstützten Servicezentren angesiedelt sind. Dies ist eine Rückkehr zu dem lokalen Verkaufsmodell, das vor der Zentralisierung von FedEx existierte.

Lyons nannte vier Branchen, in denen FDXF heute nur eine minimale Marktdurchdringung hat: kleine und mittlere Unternehmen, Gesundheitswesen, Lebensmittel, Rechenzentren und Energie. Er nannte einen kombinierten adressierbaren Markt von etwa 9 Milliarden US-Dollar in diesen vier Bereichen (eigene Schätzung des Managements), von dem FDXF derzeit nur sehr wenig abdeckt. Allein das Gesundheitswesen wurde mit rund 6 Mrd. $ beziffert.

Die bestehende Umsatzbasis bietet eine solide Grundlage. Die 25 wichtigsten Kunden von FDXF machen nur 17 % des Gesamtumsatzes aus, und fast 90 % des Umsatzes entfallen auf Kunden, die bereits seit mehr als zehn Jahren bestehen. Die neuen Vertikalen sind nicht defensiv, sondern inkrementell.

CTO Mike Rodgers fügte hinzu, dass der technologische Fußabdruck um mehr als 20 % reduziert wurde, indem über 300 Systeme, die von der globalen Infrastruktur von FedEx übernommen wurden, eliminiert wurden. Es wird erwartet, dass eine neue Fakturierungsplattform die manuellen Berührungspunkte um bis zu 60 % reduzieren wird, um die Reibung zu beseitigen, die in der Vergangenheit kleinere Kunden abgeschreckt hat.

Wie FDX im Vergleich zu seinen Wettbewerbern bewertet wird

Auf der TIKR-Seite "Wettbewerber" wird FDX mit dem 10,77-fachen NTM EV/EBITDA gehandelt. UPS wird mit 8,49x gehandelt. Expeditors International wird mit 16,52x gehandelt. Der Median des Luftfracht- und Logistikunternehmens liegt bei 7,99x NTM EV/EBITDA.

FDX weist heute einen Aufschlag auf den Median auf. Nach dem 1. Juni wird die verbleibende FedEx Einheit zu einem schlankeren Express- und Bodenzustellungsgeschäft mit einem saubereren Kostenprofil, während FDXF als eigenständiger LTL-Betreiber gehandelt wird. Ob FDXF eine Neubewertung zu einem höheren eigenständigen Multiplikator erhält, hängt davon ab, ob das Management seine Margenziele in den ersten Quartalen nach der Abspaltung erreicht.

Sehen Sie, wie FedEx im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 381,87 $

- Kursziel (Mitte): ~$498

- Mögliche Gesamtrendite: ~32%

- Annualisierter IRR: ~7% / Jahr

Das Mid-Case-Modell von TIKR geht von einer CAGR des Umsatzes von ca. 5% und einer Nettogewinnmarge von ca. 6% bis zum 31. Mai 2030 aus, woraus sich ein Kursziel von ca. 498 $ und eine annualisierte IRR von 7% ergibt. Das Management führt die Umsatzwachstumsaussichten auf das engagierte LTL-Verkaufspersonal, die zu wenig durchdrungenen vertikalen Märkte und eine breitere Erholung des Frachtzyklus zurück. Der wichtigste Margentreiber ist die Renditedisziplin, die laut Witt den Großteil der erwarteten Verbesserung um 300 Basispunkte ausmacht. Das Hauptrisiko besteht darin, dass Amazon Supply Chain Services schneller als erwartet unter den Kernkunden von FedEx im B2B-Paketgeschäft Fuß fasst, wodurch die Expresserträge sinken und sich die Margenerholung verzögert.

Laut TIKR bewerten 27 Analysten FDX mit 16 Kaufen, 2 Outperforms, 8 Halten, 1 Underperform und 1 Verkaufen und einem durchschnittlichen Kursziel von ca. 402 $. Dieser Konsens unterschätzt möglicherweise den Wert der Abspaltung, da die meisten Modelle FDX immer noch als eine einzige konsolidierte Einheit bewerten.

Fazit

Achten Sie auf die bereinigte operative Marge von FedEx Freight im Rahmen des Q4 FY2026 Earnings Report am 23. Juni 2026. Wenn das erste eigenständige Quartal zeigt, dass sich die Frachtmarge über 11 % hält und die Umwandlung des freien Cashflows in Richtung des mittelfristigen Ziels des Managements von 90 % tendiert, wird es schwer, die Neubewertung abzulehnen. Amazon ist eine legitime langfristige Bedrohung für das Paket- und Expressgeschäft von FedEx. Auf der Grundlage der Wettbewerbsstruktur des LTL-Marktes ist es eine weniger direkte Bedrohung für das Industriegeschäft von FedEx Freight, obwohl dies mit der Ausweitung der logistischen Ambitionen von Amazon beobachtet werden sollte. Der Ausverkauf am 4. Mai hat möglicherweise eine strukturelle Geschichte durcheinander gebracht, die sich bereits nach ihrem eigenen Zeitplan abspielte.

Sollten Sie in FedEx investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie FedEx auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von FedEx zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie FedEx auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!