Wichtige Statistiken für die Roku-Aktie

- 52-Wochen-Spanne: $53,73 bis $142,00

- Aktueller Kurs: $129,53

- TIKR Kursziel (Mitte): ~$268

- TIKR Annualisierte IRR (Mitte): ~17% pro Jahr

- Q1 2026 Umsatz: $1,25 Milliarden, plus 22%

- Q1 2026 EPS: $0,57 (gegenüber -$0,19 vor einem Jahr)

- Q1 2026 Bereinigtes EBITDA: 148 Millionen Dollar, plus 165%

- Streaming-Haushalte: 100 Millionen+

Bewerten Sie Ihre Lieblingsaktien wie Roku mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Ein Meilenstein-Quartal, das das Narrativ verändert

Roku's (ROKU) Geschäftsmodell war schon immer einfach zu verstehen und schwer zu glauben. Verkaufen Sie die Hardware zu oder unter dem Selbstkostenpreis, bauen Sie die installierte Basis auf, und finanzieren Sie sich dann durch Werbung und Plattform-Abonnements. Die ersten beiden Teile dieser Gleichung haben vom ersten Tag an funktioniert. Der dritte Teil hat Jahre länger gedauert, als die Anleger warten wollten, und die Aktie hat einen Großteil der Jahre 2022 bis 2024 damit verbracht, diese Ungeduld widerzuspiegeln.

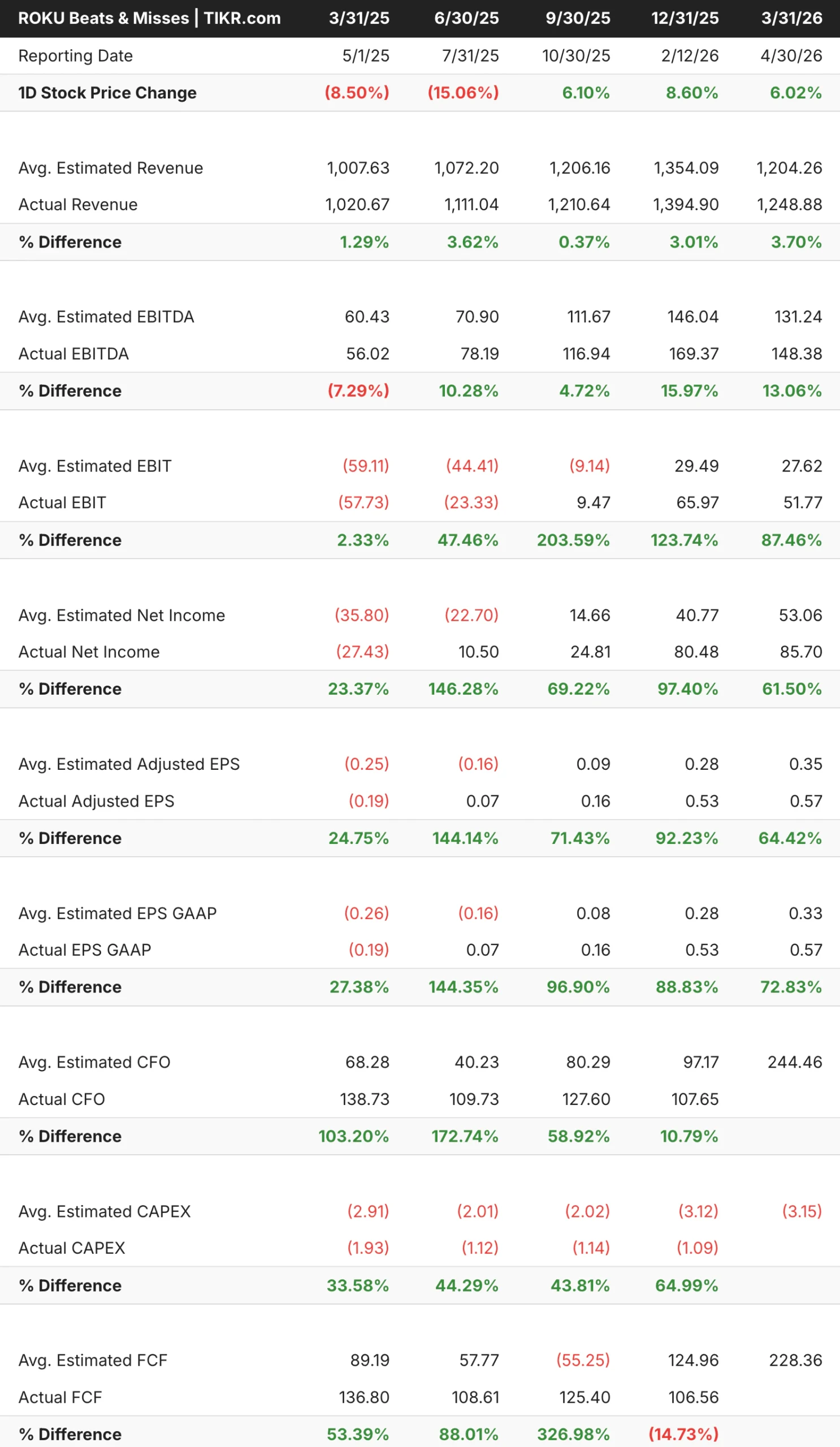

Die Ergebnisse des 1. Quartals 2026 sind der bisher deutlichste Beweis dafür, dass die Monetarisierung in großem Umfang ankommt. Der Umsatz stieg um 22 % auf 1,25 Mrd. USD und übertraf damit die Konsensprognose um etwa 45 Mio. USD. Der Gewinn pro Aktie von 0,57 $ übertraf die Schätzung von 0,35 $. Das bereinigte EBITDA stieg im Jahresvergleich um 165 % auf 148 Millionen US-Dollar und lag damit über der eigenen Prognose von 130 Millionen US-Dollar. Und das Unternehmen verwandelte einen Nettoverlust von 27 Millionen Dollar vor einem Jahr in einen Nettogewinn von 86 Millionen Dollar. Roku erreicht jetzt über 100 Millionen Streaming-Haushalte weltweit, eine Größenordnung, die das Werbegeschäft strukturell vertretbar macht.

Die Beats-and-Misses-Tabelle zeigt etwas Wichtiges über den Entwicklungsstand dieses Unternehmens. Der Umsatz wurde in fünf aufeinanderfolgenden Quartalen bescheiden und konstant um 1 % bis 4 % übertroffen. Die Rentabilitätsübertreffungen sind das, was die Geschichte ausmacht. Der Nettogewinn wurde in diesen fünf Quartalen um 24 %, 146 %, 69 %, 97 % und 61 % übertroffen, und zwar in dieser Reihenfolge. Diese Beschleunigung ist kein Geräusch. Sie spiegelt ein Unternehmen wider, dessen operativer Leverage von Quartal zu Quartal zunimmt, da der Plattformumsatz schneller wächst als die Kosten.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für ROKU an (es ist kostenlos) >>>

Das Bruttomargen-Diagramm braucht Kontext

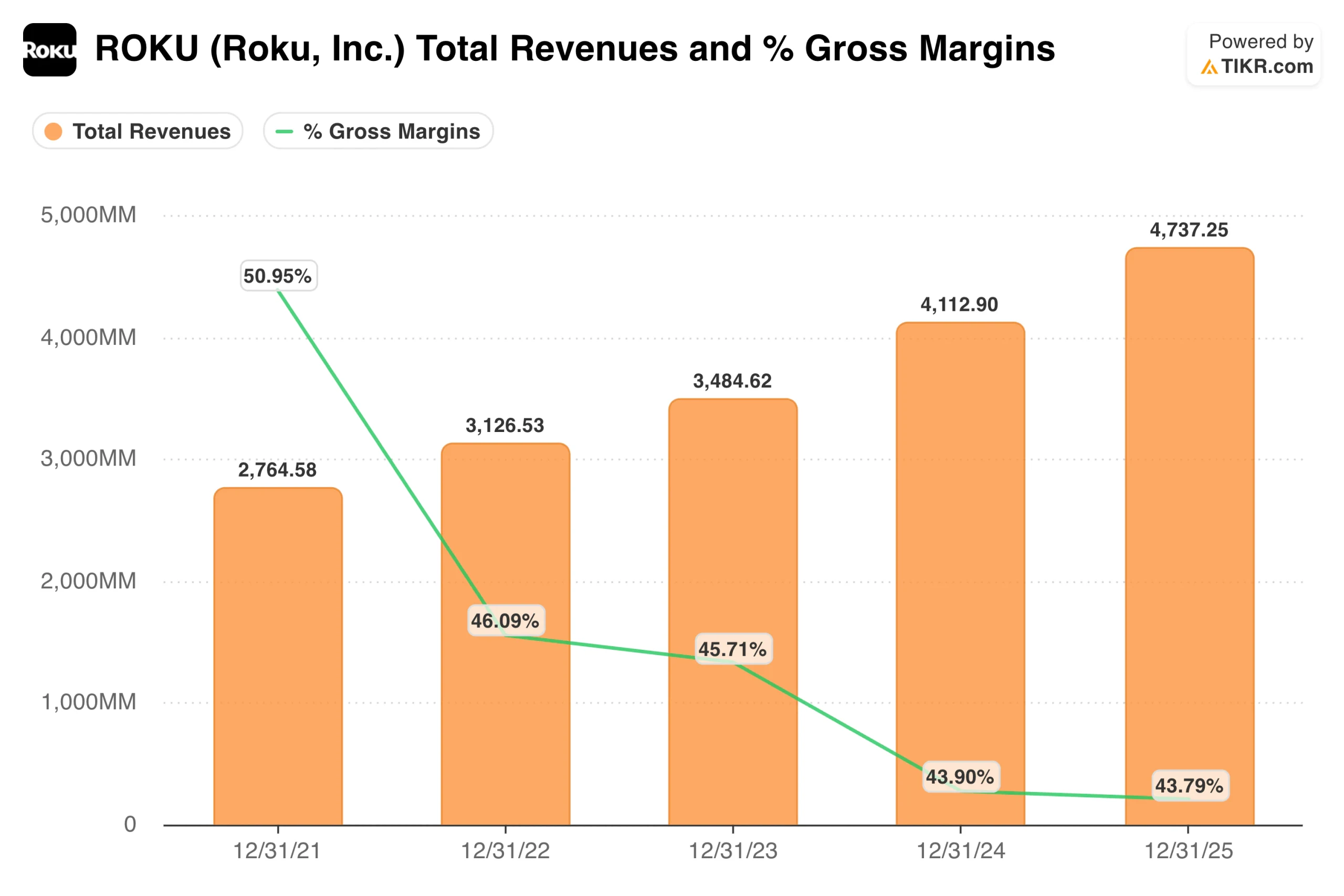

Auf den ersten Blick sieht das Umsatz- und Bruttomargendiagramm wie ein Unternehmen mit sich verschlechternder Wirtschaftlichkeit aus. Die Bruttomargen sanken von etwa 51 % im Jahr 2021 auf etwa 44 % in den Jahren 2024 und 2025, obwohl der Umsatz von 2,8 Milliarden US-Dollar auf 4,7 Milliarden US-Dollar stieg. Das sieht nach der Art von Margenkompression aus, die Anlass zur Sorge gibt.

Der Kontext, der die Interpretation verändert, ist das Gerätesegment. Roku verkauft Hardware zu oder in der Nähe der Kosten, manchmal sogar darunter, als bewusste Strategie, um die installierte Basis zu vergrößern. Geräte haben negative Bruttomargen oder liegen nahe bei Null, und als Roku sein Hardwaregeschäft in den Jahren 2022 und 2023 ausbaute, drückten diese margenschwachen Verkäufe die gemischte Bruttomarge nach unten, selbst wenn sich die Plattformökonomie verbesserte. Die Bruttomargen für Plattformen liegen bei rund 52 %.

Im ersten Quartal 2026 sank der Geräteumsatz im Jahresvergleich um 16 %, während der Plattformumsatz um 28 % stieg. Diese Mixverschiebung ist genau das, was die These erfordert, und sie ist der Grund dafür, dass der Gesamtbruttogewinn um 27 % gestiegen ist, auch wenn der Prozentsatz der Gesamtbruttomarge flach aussieht. Das Gesamtjahresbild wird diese Verbesserung deutlicher zeigen, da die Plattform einen größeren Anteil an einer größeren Umsatzbasis einnimmt. Roku prognostiziert für das Gesamtjahr einen Plattformumsatz von 5 Milliarden US-Dollar, ein Plus von 21 %, gegenüber einem Geräteumsatz von etwa 535 Millionen US-Dollar.

Roku sofort bewerten (kostenlos mit TIKR) >>>

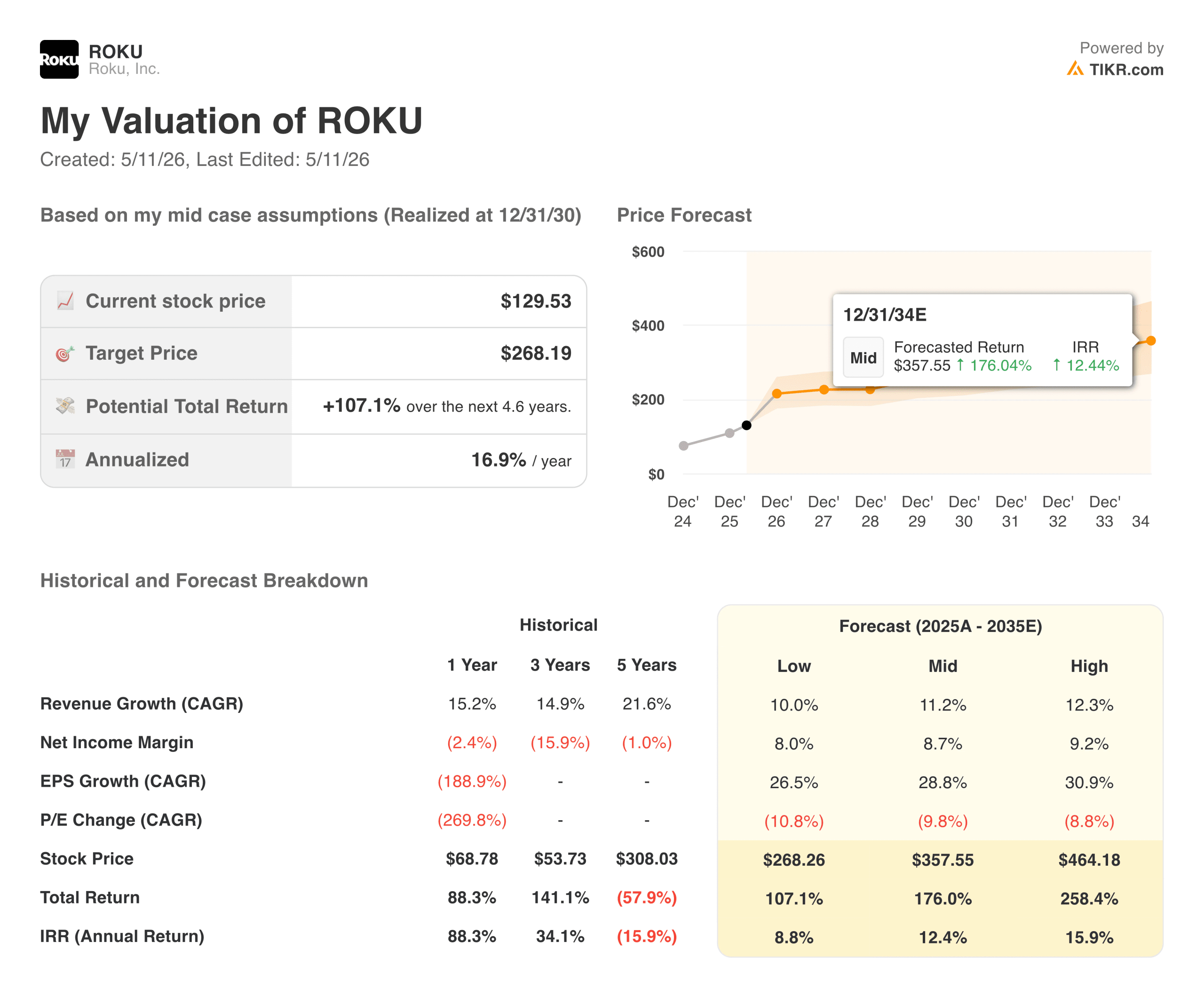

107% Upside im Mid Case, basierend auf einer Plattform, die noch in den Kinderschuhen steckt

Das Modell von TIKR zielt im mittleren Fall auf etwa 268 $ ab, was eine Gesamtrendite von etwa 107 % über etwa 4,6 Jahre oder etwa 17 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von ca. 11 % und einem Anstieg der Nettogewinnmargen in Richtung 9 % aus. In Anbetracht der Tatsache, dass die Margen bis 2024 noch stark negativ waren, erfordern diese Annahmen eine echte Umsetzung, aber die Entwicklung der letzten vier Quartale lässt darauf schließen, dass das Unternehmen dem Zeitplan voraus ist.

CEO Anthony Wood hat gesagt, dass Roku erwartet, bis 2028 einen jährlichen freien Cashflow von 1 Milliarde US-Dollar zu erreichen, möglicherweise auch früher. Der FCF für die letzten zwölf Monate liegt bereits bei 539 Millionen US-Dollar.

Worauf die Bullen setzen

- Der CTV-Werbemarkt wächst strukturell, und Roku erobert Anteile. Die Ausgaben für Connected-TV-Werbung über programmatische Partner von Drittanbietern wuchsen im ersten Quartal um mehr als 40 % im Vergleich zum Vorjahreszeitraum, angetrieben durch tiefere Integrationen mit Google DV360, Amazon DSP, The Trade Desk, Yahoo und FreeWheel. Marken aus dem Nicht-Medien- und Unterhaltungsbereich erzielten fast 30 % der Werbeeinnahmen von Roku Experience, ein Allzeithoch, das eine echte Diversifizierung über die Werbetreibenden aus dem Unterhaltungsbereich hinaus widerspiegelt, die zu den ersten Anwendern zählten. Roku ist die Nummer eins unter den TV-Streaming-Plattformen in den USA, Kanada und Mexiko, gemessen an den gestreamten Stunden, was dem Unternehmen einen Größenvorteil verschafft, der mit jedem neuen Haushalt wächst.

- Das Abonnementgeschäft ist eine dauerhafte und wachsende Einnahmeschicht. Die Abonnements wuchsen im ersten Quartal um 30 % auf 519 Millionen US-Dollar, was auf Preiserhöhungen von Streaming-Partnern und neue Premium-Abonnements in Rekordhöhe zurückzuführen ist. Im Gegensatz zu den Werbeeinnahmen schwanken die Abonnementeinnahmen nicht mit dem Zyklus des Werbemarktes, was der Plattform eine stabilere Ertragsbasis verschafft, als dies bei einem reinen Werbegeschäft der Fall wäre.

- Die operative Hebelwirkung zeigt sich gerade erst. Im Jahr 2021 waren die EBITDA-Margen stark negativ. Jetzt liegen sie im zweistelligen Bereich und nehmen weiter zu. Da die Plattformeinnahmen steigen und die Geräteverluste schrumpfen, fließen die zusätzlichen Einnahmen mit einer ungewöhnlich hohen Rate in die Gewinnzone. Die CAGR für das EBITDA wird in den nächsten zwei Jahren voraussichtlich bei rund 40 % liegen und damit deutlich über dem Umsatzwachstum, was die operative Hebelwirkung widerspiegelt, da das Unternehmen seine Fixkostenbasis überwindet.

- 100 Millionen Haushalte sind ein Netzwerkeffekt, nicht nur eine Größenangabe. Jeder neue Haushalt, der dem Roku-Ökosystem hinzugefügt wird, schafft mehr Werbeinventar, mehr First-Party-Daten für das Targeting und mehr Einfluss bei Verhandlungen über den Vertrieb von Inhalten. Dieses Schwungrad wird stärker, wenn die installierte Basis wächst, und mit 100 Millionen Haushalten erreicht Roku eine Größenordnung, in der sinnvolle Werbebudgetverpflichtungen rational werden.

Worauf die Bären achten

- Die Bewertung erfordert eine nachhaltige Umsetzung über mehrere Jahre. Mit rund 130 US-Dollar pro Aktie ist Roku mit einem erheblichen Vielfachen der aktuellen Gewinne bewertet und setzt voraus, dass der Wachstumspfad der Plattform bis 2026 und darüber hinaus anhält. Jedes Quartal, in dem sich das Werbewachstum deutlich verlangsamt, sei es aufgrund eines makroökonomischen Abschwungs oder eines Anteilsverlusts an die Konkurrenz, wird die Erwartungen schnell zurücksetzen, da im Preis ein großes zukünftiges Wachstum enthalten ist.

- Die Entwicklung der Bruttomarge ist nicht ganz einfach. Die gemischte Marge ist seit vier Jahren rückläufig und die Erholung hängt davon ab, dass der Anteil der Geräte am Umsatz sinkt. Wenn Roku beschließt, in Hardware zu investieren, um die Zahl der Haushalte schneller zu erhöhen, könnte dies die Margenverbesserung verzögern, mit der das Modell rechnet.

- Die aktienbasierte Vergütung stellt ein echtes Verwässerungsrisiko dar. Roku war in der Vergangenheit ein aggressiver Emittent von aktienbasierten Vergütungen, die sich nicht im bereinigten EBITDA niederschlagen, aber durchaus Auswirkungen auf die Aktionäre haben. Jeder Investor, der die EBITDA-Story bewertet, sollte sich daneben auch die GAAP-Erträge ansehen, um die wahren Kosten des Wachstums der Plattform zu verstehen.

Sollten Sie in Roku investieren?

Das Investitionsargument für Roku hat sich in den letzten zwölf Monaten deutlich verändert. Vor einem Jahr war es eine "Show-me"-Story, die den Nachweis der Rentabilität erforderte. Heute ist dieser Beweis in vier aufeinanderfolgenden Quartalen mit sich beschleunigenden Umsatzrenditen, einem klaren Weg zu einem freien Cashflow von 1 Milliarde US-Dollar und einer Plattform erbracht, die eine Größenordnung erreicht, bei der die Werbewirtschaft wirklich überzeugend wird.

Das Diagramm der Bruttomarge ist der eine Teil der Geschichte, der eher Geduld und Kontext als direkten Optimismus erfordert. Die zugrundeliegende Plattformökonomie ist stark, aber sie wird durch das Gerätegeschäft in den jährlichen Zahlen verdeckt. Die Beobachtung der vierteljährlichen Entwicklung der Bruttomarge in den nächsten zwei bis drei Quartalen wird Aufschluss darüber geben, ob sich die Mixverschiebung planmäßig beschleunigt. Sollte dies der Fall sein, wird das mittlere Kursziel von TIKR von etwa 268 $ gegenüber einem aktuellen Kurs von etwa 130 $ eher konservativ als ehrgeizig erscheinen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Roku-Aktie an (kostenlos!) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!