Eckdaten

- Aktueller Kurs: ~$296 (11. Mai 2026)

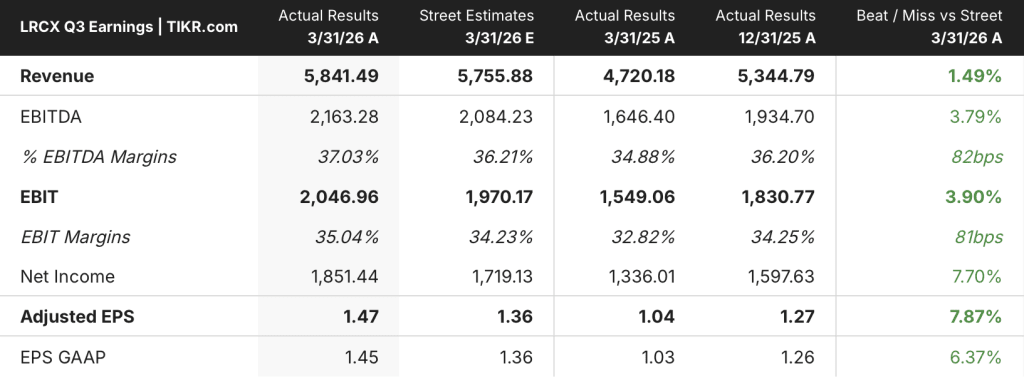

- Q3 FY2026 Umsatz: $5,84B, plus 24% YoY

- Q3 FY2026 Bereinigtes EPS: $1,47, plus 41% YoY (Rekord; über dem oberen Ende der Prognose)

- Q4 FY2026 Umsatzprognose: $6,6B (+/-$400M)

- Q4 GJ2026 EPS-Prognose: $1,65 (+/- $0,15) - Rekord

- Q4 FY2026 Bruttomargenausblick: 50,5% (+/-1pp)

- Q4 FY2026 Prognose für die operative Marge: 36,5% (+/-1pp)

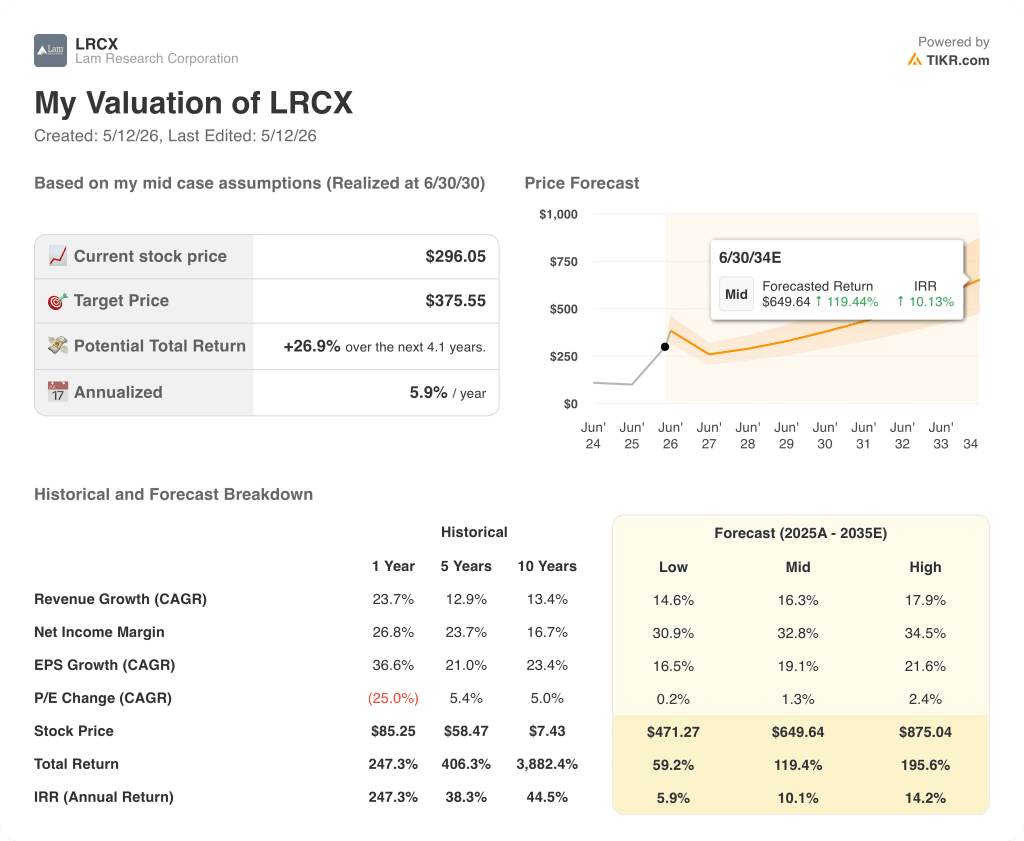

- TIKR Modell-Kursziel: ~$376

- Implizites Aufwärtspotenzial: ~27%

Lam Research-Aktie verzeichnet Rekordquartal, da KI die Nachfrage nach Geräten ankurbelt

Die Aktie von Lam Research(LRCX) erzielte im dritten Quartal des Geschäftsjahres 2026 einen Umsatz von 5,84 Milliarden US-Dollar, was einem Anstieg von 24 % gegenüber dem Vorjahr entspricht und das dritte Rekordquartal in Folge darstellt. Das bereinigte Ergebnis je Aktie von 1,47 US-Dollar übertraf das obere Ende der prognostizierten Spanne.

Die Customer Support Business Group (CSBG) war der Haupttreiber und überschritt zum ersten Mal in der Unternehmensgeschichte die Marke von 2 Mrd. USD beim Quartalsumsatz, wie CFO Doug Bettinger auf der Gewinnmitteilung für Q3 2026 erklärte.

CSBG erwirtschaftete einen Umsatz von 2,11 Mrd. USD, was einem Anstieg von 6 % gegenüber dem Vorquartal und 25 % gegenüber dem Vorjahr entspricht, der durch die hohe Auslastung in der Branche und die damit verbundene Nachfrage nach Ersatzteilen und Dienstleistungen bedingt ist.

Auf Foundry entfielen 54 % des Systemumsatzes, wobei der Umsatz in Dollar ausgedrückt im Vergleich zum Vorquartal in etwa gleich blieb, aber im Vergleich zum Vorjahr um 35 % stieg, da Investitionen in Spitzentechnologie und Ausgaben für ausgereifte Knoten parallel liefen.

Der Arbeitsspeicher erholte sich und stieg von 34 % im Vorquartal auf 39 % des Systemumsatzes, wobei DRAM aufgrund starker HBM-Investitionen und beschleunigter 1c-Knotenübergänge einen Rekordanteil von 27 % erreichte.

Der Anteil von NAND am Systemumsatz blieb bei 12 %, wobei das Management nun ein Wachstum für den Rest des Jahres erwartet, da die Branche die Umstellung auf 256-Layer-Bausteine und mehr beschleunigt.

CEO Tim Archer erklärte, dass die zuvor angekündigten Ausgaben für die NAND-Umstellung in Höhe von 40 Mrd. US-Dollar nun vorgezogen werden, wobei der Großteil der Ausgaben vor Ende des Kalenderjahres 2027 getätigt wird", was eine deutliche Beschleunigung gegenüber früheren Erwartungen darstellt.

Die Bruttomarge für das Quartal lag bei 49,9 % und die operative Marge bei 35 %, beides am oberen Ende der Prognose, was auf einen günstigen Kunden- und Produktmix und eine verbesserte Effizienz in der Fabrik zurückzuführen ist.

Für das vierte Quartal des Geschäftsjahres 2026 prognostizierte Lam einen Umsatz von 6,6 Mrd. USD und einen Rekordgewinn je Aktie von 1,65 USD bei einer operativen Marge von 36,5 %, was bedeutet, dass das Unternehmen bereits über dem oberen Ende seines früheren langfristigen Zielmodells operiert.

Das Management erhöhte seine WFE-Schätzung für das Jahr 2026 von 135 auf 140 Milliarden US-Dollar mit einer Tendenz nach oben und berief sich dabei auf stärkere Kundenausgabenprognosen in allen Gerätesegmenten.

Bettinger bestätigte, dass sich das WFE-Wachstum bis 2027 fortsetzen wird, und erklärte: Nach dem, was wir derzeit sehen, sieht es so aus, als würde es ein ziemlich gutes Jahr '27 werden", wobei er die zunehmende Verfügbarkeit von Reinräumen als Hauptkatalysator nannte.

Die Kapitalrückflussaktivität war beträchtlich: Lam hat im Quartal ca. 800 Mio. USD für Aktienrückkäufe zu einem Durchschnittspreis von ca. 211 USD pro Aktie ausgegeben, 750 Mio. USD an ungesicherten Anleihen zurückgekauft und 326 Mio. USD an Dividenden gezahlt, was 139 % des freien Cashflows entspricht.

Lam konnte in diesem Quartal auch wichtige Technologiegewinne verbuchen, indem das Unternehmen zum ersten Mal einen großen Foundry-/Logikhersteller für dielektrische Ätztechnik gewinnen konnte - ein Meilenstein, den Archer als Beweis für die Ausweitung des Portfolios auf neue Kundenbeziehungen hervorhob.

Es wird erwartet, dass der Umsatz im Bereich Advanced Packaging im gesamten Kalenderjahr 2026 um mehr als 50 % wachsen wird, unterstützt durch die Kupferbeschichtungs- und TSV-Ätzkapazitäten von Lam.

Das Dextro-Cobot-Programm wurde im Quartal auf acht Werkzeugtypen ausgeweitet, wobei erstmals Einheiten der nächsten Generation für Depositionsprodukte ausgeliefert wurden, die Lams installierte Basis von mehr als 100.000 Kammern um eine automatisierte Wartungspräzision ergänzen.

Die Geschäftsleitung wies darauf hin, dass die Einnahmen des zweiten Kalenderhalbjahres die des ersten übertreffen werden, und dass eine Aktualisierung des langfristigen Finanzmodells für das Jahr 2026 geplant ist, da die operativen Margen die früheren Ziele bereits übertroffen haben.

Lam Research Aktienbewertung: Starkes Setup, gemessener Aufwärtstrend

Das TIKR-Modell bewertet die Lam Research-Aktie mit ~$ 376, was ein Aufwärtspotenzial von etwa 27 % gegenüber dem aktuellen Kurs von ~$ 296 bedeutet.

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate (CAGR) von 16 % und einer Nettogewinnmarge von 33 % über den Prognosezeitraum aus, während die historische 1-Jahres-Umsatzwachstumsrate bei 24 % und die aktuelle Nettogewinnmarge bei 27 % liegt.

Die Ergebnisse dieses Quartals bestätigen, dass beide Annahmen erreichbar sind: Das Umsatzwachstum liegt deutlich über der mittleren CAGR, und die Prognosen des Managements deuten auf eine fortgesetzte Margenexpansion über die früheren langfristigen Ziele des Unternehmens hinaus hin.

Das Chancen-Risiko-Verhältnis hat sich aufgrund der Aufwärtskorrektur des WFE, des Vorziehens der NAND-Konvertierung und der Prognose für das Juniquartal, die eine sequenzielle Steigerung von Umsatz und operativer Marge impliziert, deutlich verbessert.

Mit einem Kurs von ~296 USD, einer Rekordprognose und einem glaubwürdigen mehrjährigen Nachfrage-Setup bietet die Lam Research-Aktie einen angemessenen Einstieg für Anleger, die akzeptieren, dass die mittlere Rendite von 27 % über mehr als 4 Jahre rückgewichtet ist.

Der Investment Case der Lam Research-Aktie hängt nun davon ab, ob der KI-getriebene Ausrüstungszyklus seine Intensität lange genug beibehält, damit der NAND-Umwandlungsvorteil und das WFE-Wachstum bei der prognostizierten Margenstruktur in die Erträge einfließen können.

Was richtig laufen muss

- Die Ausgaben für die NAND-Konvertierung, die sich vor Ende 2027 konzentrieren, kommen in dem von Archer beschriebenen beschleunigten Zeitrahmen zustande und treiben den Systemumsatz deutlich über den derzeitigen NAND-Anteil von 12 % hinaus

- Die Bruttomarge hält sich bis zum Jahresende bei oder über 50 %, wie von Bettinger prognostiziert, trotz des für Q4 angeführten Gegenwinds durch den Kundenmix

- Advanced-Packaging-Umsatz übersteigt 50 % Wachstum für das gesamte Kalenderjahr 2026, was einen wiederkehrenden Wachstumsvektor hinzufügt, der die Umsatzbasis von Lam über die traditionellen Speicher- und Foundry-Zyklen hinaus erweitert

- Die zweite Produktionsstätte in Malaysia wird in der zweiten Jahreshälfte 2026 in Betrieb genommen, so dass Lam die steigende Nachfrage befriedigen kann, ohne dass die Margen durch Lieferkosten oder Lieferengpässe belastet werden

Was noch schief gehen könnte

- Das Wachstum der Betriebskosten von ca. 5 % bis 7 % pro Quartal, zu dessen Beibehaltung sich das Management verpflichtet hat, begrenzt den Schutz vor Gewinneinbußen, wenn sich das Umsatzwachstum verlangsamt.

- China-Umsätze, die im 3. Quartal 34 % des Gesamtumsatzes ausmachten und laut Bettingers Prognose im 4. Quartal zurückgehen dürften, stellen ein strukturelles Konzentrationsrisiko dar, falls sich die Exportbeschränkungen weiter verschärfen.

- Die Anzahlungen der Kunden sind auf dem niedrigsten Stand seit fast 4 Jahren, was darauf hindeutet, dass die am schnellsten wachsenden Kunden keine Kapazitäten vorbinden, was die Visibilität in einem Szenario mit nachlassender Nachfrage einschränkt

- Das WFE-Wachstum im Jahr 2027 ist derzeit die Erwartung des Managements, aber keine formelle Prognose; eine Verzögerung beim Bau von Reinräumen oder eine Pause bei den Ausgaben der Speicherkunden könnte zu erheblichen Korrekturen der Schätzungen führen

Sollten Sie in Lam Research Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Lam Research Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Aktie der Lam Research Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LRCX-Aktie auf TIKR → kostenlos