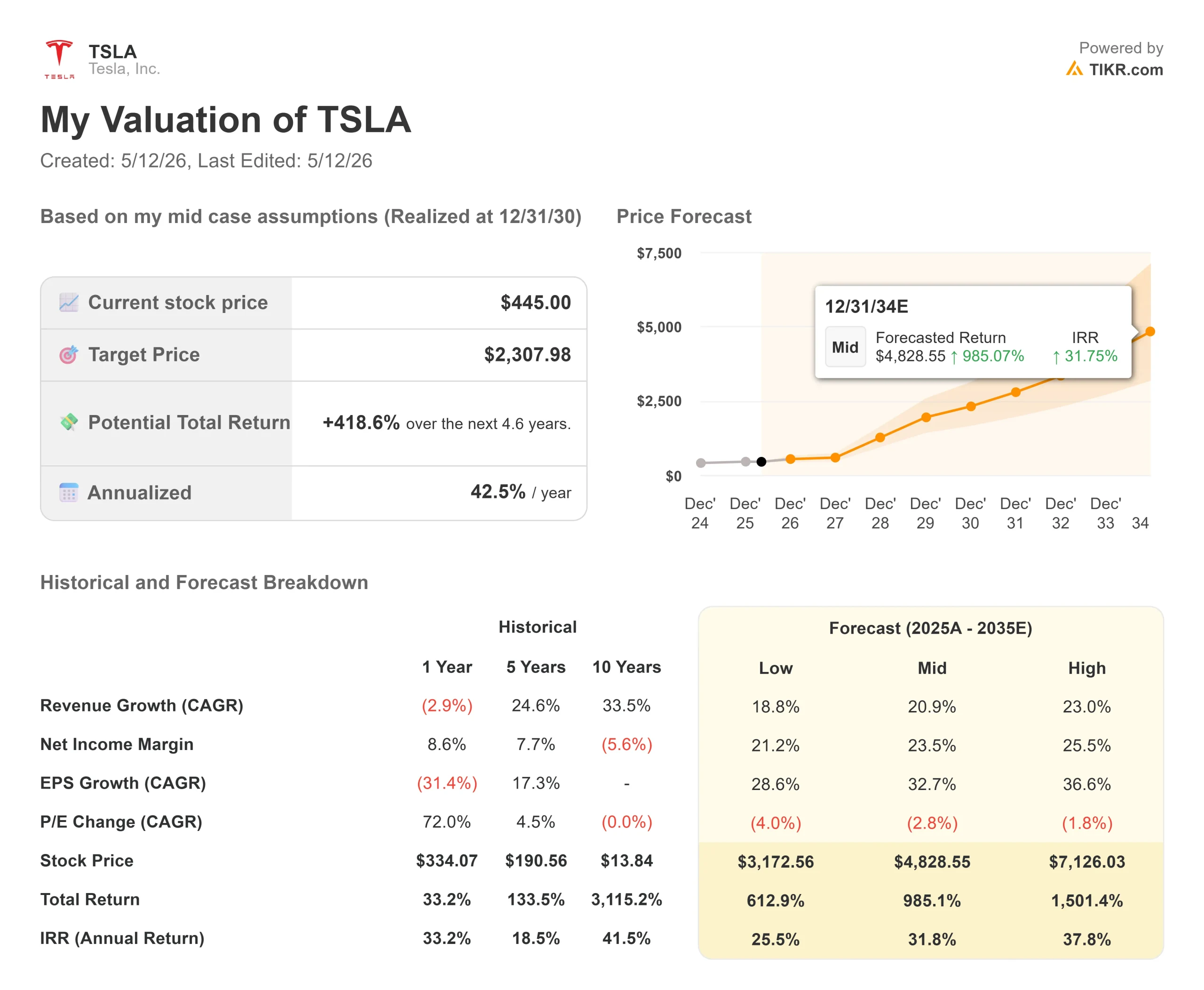

Wichtige Daten zur Tesla-Aktie

- Aktueller Kurs: $445,00

- Kursziel (Mitte): ~$2,308

- Straßenziel: ~$412

- Mögliche Gesamtrendite: ~419%

- Annualisierter IRR: ~43% / Jahr

- Ergebnisreaktion: -3,56% (23. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Tesla (TSLA) Aktien bewegen sich nicht mehr auf Basis der Gewinne. Sie bewegt sich aufgrund von Überzeugungen.

Diese Dynamik wurde in dieser Woche deutlich, als der Piper Sandler-Analyst Alexander Potter den aktualisierten "Definitive Guide to Investing in Tesla" seines Unternehmens veröffentlichte und die Aktien am Montag um fast 4 % auf einen Schlusskurs von 445,00 $ steigen ließ. Potter erstellte ein Discounted-Cashflow-Modell für 17 verschiedene Produktlinien: Fahrzeuge, Energiespeicher, Supercharging, hauseigene Versicherungen, FSD-Abonnements und eine eigenständige Robotaxi-Bewertung und kam zu dem Schluss, dass die Kerngeschäfte von Tesla allein etwa 400 $ pro Aktie wert sind. Optimus, Teslas kommender humanoider Roboter, wurde dabei völlig außer Acht gelassen. Wie von Yahoo Finance berichtet, schrieb Potter: "Bei 400 $/Aktie glauben wir, dass die Anleger Optimus kostenlos kaufen können."

Die Bullen sagen, dass dies endlich Struktur in eine Aktie bringt, die sich lange Zeit der konventionellen Analyse widersetzt hat. Die Befürworter weisen darauf hin, dass die "400-Dollar-Grenze" auf einem 233-fachen Gewinnmultiplikator für das Geschäftsjahr 2027 beruht, wie von Yahoo Finance berichtet, was keine konservative Annahme ist. Die eigentliche Debatte: Ist der Aufschlag von 45 $ über dieser Basis eine Unterbewertung von Optimus, oder ist der gesamte Rahmen zu hoch, bevor Tesla einen Roboter in Serie ausgeliefert hat?

Ein zweiter Katalysator trieb den Kursanstieg vom Montag an. Bloomberg berichtete, dass Elon Musk Präsident Trump diese Woche zu einem offiziellen Besuch nach China begleiten wird, was Tesla in den Mittelpunkt der Handelsgespräche zwischen den USA und China stellt. Dieser Hintergrund ist wichtig: Laut TIKR-Segmentdaten entfielen 20.962 Mio. USD der Tesla-Umsätze von 94.827 Mio. USD im Jahr 2025 auf China, und Tesla hat dort gegenüber BYD und inländischen Wettbewerbern an Boden verloren.

Der Q1-Druck hinter der Debatte

Die Notiz von Piper Sandler ist eine direkte Reaktion auf die Meldung von Tesla vom 22. April.

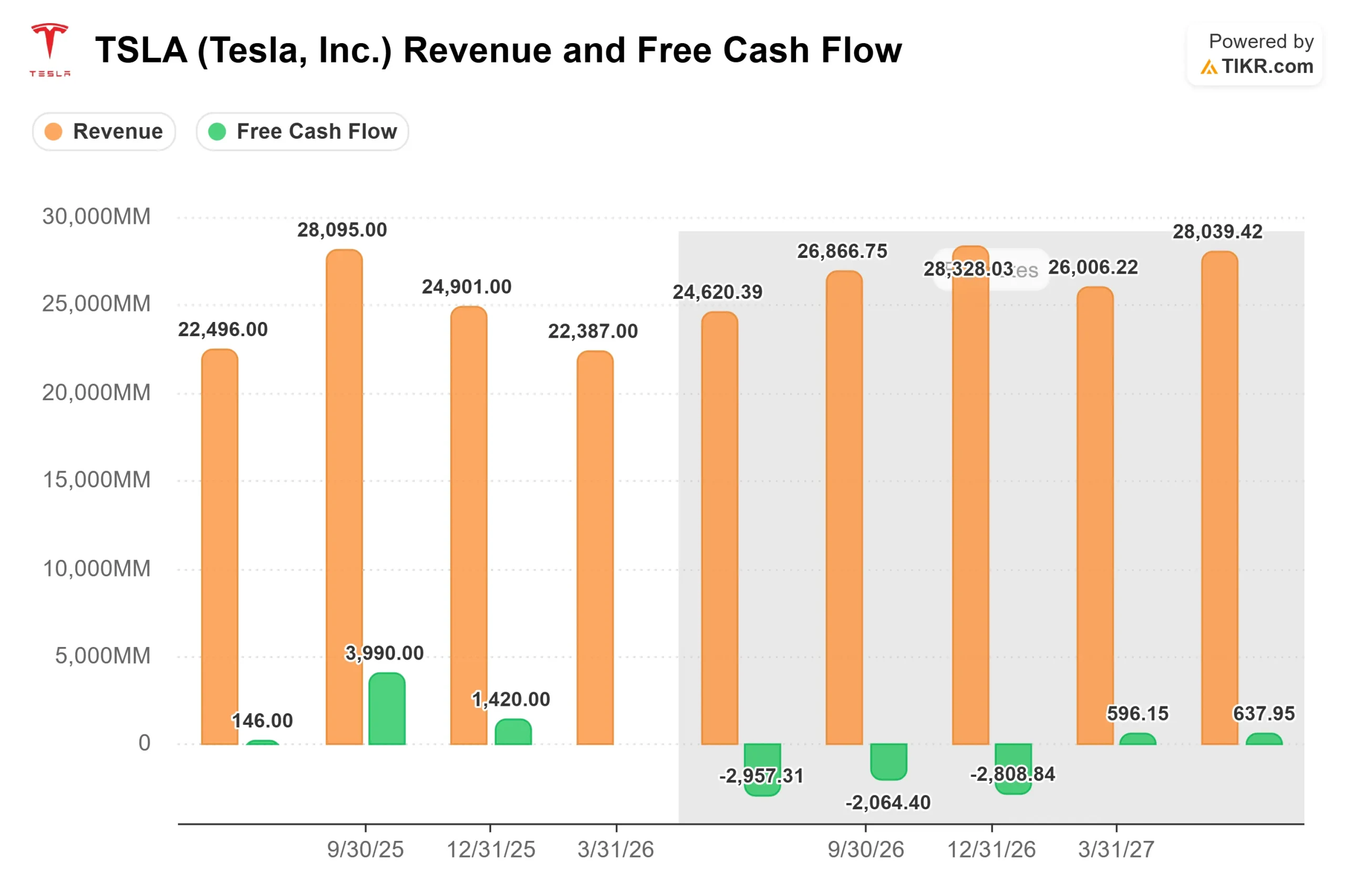

Der Umsatz für Q1 2026 lag bei 22,387 Mio. $ gegenüber einer Konsensschätzung von 22,208 Mio. $, gemäß den Beats & Misses-Daten von TIKR. Das bereinigte EPS von $0,41 übertraf die Konsensschätzung von $0,35 um 17,15%. Die Bruttomarge im Automobilbereich, ohne Berücksichtigung regulatorischer Gutschriften, verbesserte sich von 17,9 % auf 19,2 % gegenüber dem Vorquartal, so CFO Vaibhav Taneja in der Telefonkonferenz.

Dann kam der Reset. Taneja bestätigte, dass die Investitionsausgaben im Jahr 2026 mehr als 25 Mrd. USD betragen werden, gegenüber 8.527 Mio. USD, die Tesla im gesamten Jahr 2025 ausgegeben hat (siehe TIKR-Finanzdaten). Er bestätigte auch, dass der freie Cashflow in den verbleibenden drei Quartalen des Jahres 2026 negativ sein würde. Der Konsens von TIKR für 2026 liegt bei einem negativen FCF von 9,3 Mrd. $, wobei sich der FCF erst 2028 erholen dürfte.

Tesla-Aktien fielen am nächsten Tag um 3,56 % auf 373,60 $. Von diesem Tiefstand aus hat sich die Aktie seither um etwa 19 % auf 445 $ erholt.

Taneja erläuterte die Gründe dafür in der Telefonkonferenz: "Wir zahlen für 6 Fabriken, die in Betrieb genommen werden sollten. Wir erhöhen unsere Investitionen in KI-bezogene Initiativen weiter, einschließlich der KI-Infrastruktur zur Unterstützung von Robotaxi und der Einführung von Optimus. Wir werden diese Investitionen auf eine sehr kapitaleffiziente Weise tätigen."

Historische und voraussichtliche Schätzungen für Tesla-Aktien anzeigen (kostenlos!) >>>

Was das Transkript des Earnings Call tatsächlich über Optimus aussagt

Piper Sandler bewertet Optimus mit 100 $ pro Aktie und gibt zu, dass dies wahrscheinlich zu niedrig ist. Der Q1-Call gibt Aufschluss darüber, worum es bei dieser Wette eigentlich geht.

Musk bestätigte, dass Fremont nach dem Auslaufen der letzten Model S- und X-Fahrzeuge Anfang Mai umgerüstet wird. In Bezug auf das Timing war er sich sicher: "Wenn wir in der Lage sind, die Produktion einer Linie zu stoppen, die gesamte Linie abzubauen, eine ganz neue Linie zu installieren und diese innerhalb von vier Monaten in Betrieb zu nehmen, dann ist das ein wahnsinnig schnelles Tempo", und in Bezug auf die Stückzahlen sagte er, dass es buchstäblich unmöglich sei, die Produktion in diesem Jahr vorherzusagen. Ein Produkt mit mehr als 10.000 einzelnen Komponenten in der Lieferkette bedeutet, dass die Rampe von dem am langsamsten zu lösenden Teil bestimmt wird.

Was Musk bestätigte, war der strukturelle Aufbau. Tesla baut eine zweite Optimus-Fabrik in Giga Texas, deren Produktion für den Sommer 2027 geplant ist. Das V3-Design wird zurückgehalten, um zu verhindern, dass es von Wettbewerbern vor der Markteinführung kopiert wird. AI5, Teslas neuer Inferenzchip, der früher als geplant fertiggestellt wurde, wird eher in Optimus und Teslas Rechenzentren als in Fahrzeugen zum Einsatz kommen, da AI4 laut Musk bereits eine unüberwachte Fahrsicherheit über dem menschlichen Niveau erreicht. Und Tesla hat Pläne für eine 3 Milliarden Dollar teure Forschungs-Halbleiterfabrik in Giga Texas fertiggestellt, wobei Intel als Partner auftritt und sein 14A-Fertigungsverfahren einsetzt.

Für den Bären bedeutet dies, dass sich Ehrgeiz auf Ehrgeiz stapelt, bevor irgendetwas in großem Maßstab geliefert wird. Der Bulle sieht darin das gleiche Muster, das Tesla vor einem Jahrzehnt mit Elektrofahrzeugen verfolgt hat.

Hält die Bewertung stand?

Mit einem NTM EV/EBITDA von 100,22x hat Tesla keinen Präzedenzfall unter den Automobilkonkurrenten. Auf der TIKR-Konkurrenzseite werden BYD mit dem 7,05-fachen und General Motors mit dem 7,28-fachen bewertet, während der Median bei 5,88x liegt. Teslas Multiplikator ist eine Technologieplattform-Prämie und setzt voraus, dass der Übergang zu Robotaxi und KI-Einnahmen tatsächlich stattfindet.

Die Börse ist geteilter Meinung, ob dies der Fall sein wird. Laut TIKRs Street Targets-Daten bewerten derzeit 41 Analysten Tesla: 18 Kaufen, 5 Outperform, 17 Halten, 3 Underperform, 4 Verkaufen und 4 Keine Meinung. Das durchschnittliche Kursziel liegt bei 412,25 $ und damit unter dem heutigen Kurs von 445 $, was bedeutet, dass der durchschnittliche Analyst Tesla nach herkömmlichen Maßstäben bereits leicht über dem fairen Wert sieht. Potters Kursziel von 500 $ gehört zu den optimistischsten an der Börse.

Potter senkte auch seine Schätzungen für 2026 und 2027 unter den Konsens, wobei er geringere Auslieferungen von Auslaufmodellen und einen schrumpfenden Beitrag von hochmargigen regulatorischen Krediten anführte. Wie von Yahoo Finance berichtet, argumentierte er jedoch, dass "historisch relevante Kennzahlen an Bedeutung verlieren", da FSD-Abonnentenzahlen und Robotaxi-Daten in den Mittelpunkt rücken. Fast 1,3 Millionen zahlende FSD-Kunden weltweit im ersten Quartal und eine sinkende Kundenabwanderung sind der erste Beweis dafür.

Dieses Argument ist entweder vorausschauend oder verfrüht. Die nächsten beiden Quartale werden darüber entscheiden.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $445,00

- Kursziel (Mitte): ~$2,308

- Mögliche Gesamtrendite: ~419%

- Annualisierter IRR: ~43% / Jahr

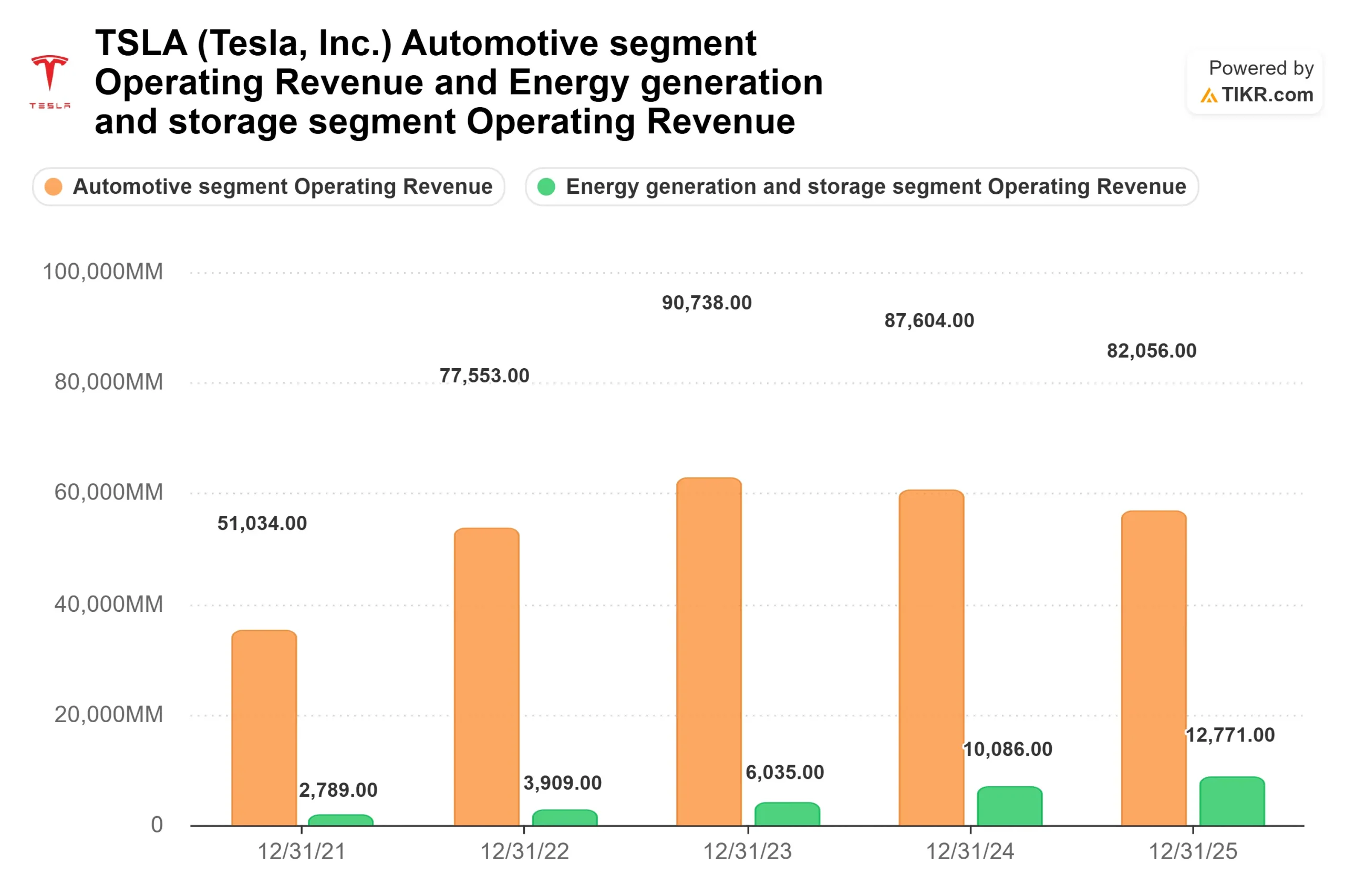

Das Mid-Case-Modell von TIKR geht von einem Umsatzwachstum von rund 21 % zwischen 2025 und 2035 aus, wobei sich die Nettogewinnspanne von heute rund 6 % auf rund 24 % im Jahr 2035 erhöht. Die beiden treibenden Kräfte sind das Energiespeichersegment, das laut TIKR-Segmentdaten von 3.909 Mio. USD im Jahr 2022 auf 12.771 Mio. USD im Jahr 2025 anwächst, und der Robotaxi- und FSD-Software-Stack, von dem Musk auf der Telefonkonferenz sagte, dass er im Jahr 2027 "in signifikanter Weise wesentlich" sein wird.

Das positive Szenario geht davon aus, dass Robotaxi bis 2027 den kommerziellen Maßstab in mehreren US-Metropolen erreicht, die EU-weite FSD-Zulassung zu bedeutenden Abonnementeinnahmen führt und die Optimus-Produktion bis 2028 in die Zehntausende geht. Das Abwärtsrisiko liegt in der Reihenfolge der Entwicklung: Der Konsens von TIKR zeigt, dass der FCF im Jahr 2026 bei etwa negativen 9,3 Mrd. USD und im Jahr 2027 bei etwa negativen 1,9 Mrd. USD liegt. Wenn Robotaxi mit einer behördlichen Verzögerung oder einem Sicherheitsvorfall konfrontiert wird oder wenn Waymo, das bereits in Phoenix, Los Angeles und San Francisco kostenpflichtige Fahrten in großem Umfang anbietet, einen dauerhaften Marktanteil erobert, rutscht der Wendepunkt des Modells im Jahr 2027.

Das mittlere Kursziel von 412 US-Dollar spiegelt genau diese Skepsis wider.

Fazit

Achten Sie auf die Anzahl der Robotaxi-Flotten von Tesla im Q2 2026-Bericht, der um den 29. Juli 2026 erwartet wird. Wenn Tesla das zweite Quartal in mehr als fünf US-Bundesstaaten mit unbeaufsichtigtem FSD auf dem Weg zu einer breiteren Kundenflotte verlässt, scheint der Aufschlag von 45 $ auf Pipers Basis von 400 $ gerechtfertigt. Wenn die Flotte bei drei Städten bleibt und FSD V15 in das Jahr 2027 rutscht, verschwindet diese Prämie schnell.

Tesla ist kein Autounternehmen, das wie eines bewertet wird. Es ist eine Wette darauf, ob Robotaxi, Optimus und ein vertikal integrierter KI-Stack schnell genug wachsen können, um einen Multiplikator zu rechtfertigen, den die Autoindustrie noch nie gesehen hat.

Sollten Sie in Tesla investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Tesla auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Tesla zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Tesla auf TIKR Free →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!