Wichtigste Daten

- Aktueller Kurs: $75 (12. Mai 2026)

- Q1 2026 Umsatz: $346M, plus 5% gegenüber dem Vorjahr

- Q1 2026 Bereinigtes EPS: $0,59 pro verwässerter Aktie

- Q1 2026 Bereinigtes EBITDA: 190 Mio. $, Anstieg um 7 % im Jahresvergleich (neuer Unternehmensrekord)

- Prognose für das bereinigte EBITDA im GJ 2026: 820 bis 860 Mio. US-Dollar

- Prognose für den diskretionären Cashflow im GJ 2026: 520 bis 570 Mio. US-Dollar

- Strominfrastruktur-Umsatzprognose (GJ2026): $95M bis $125M

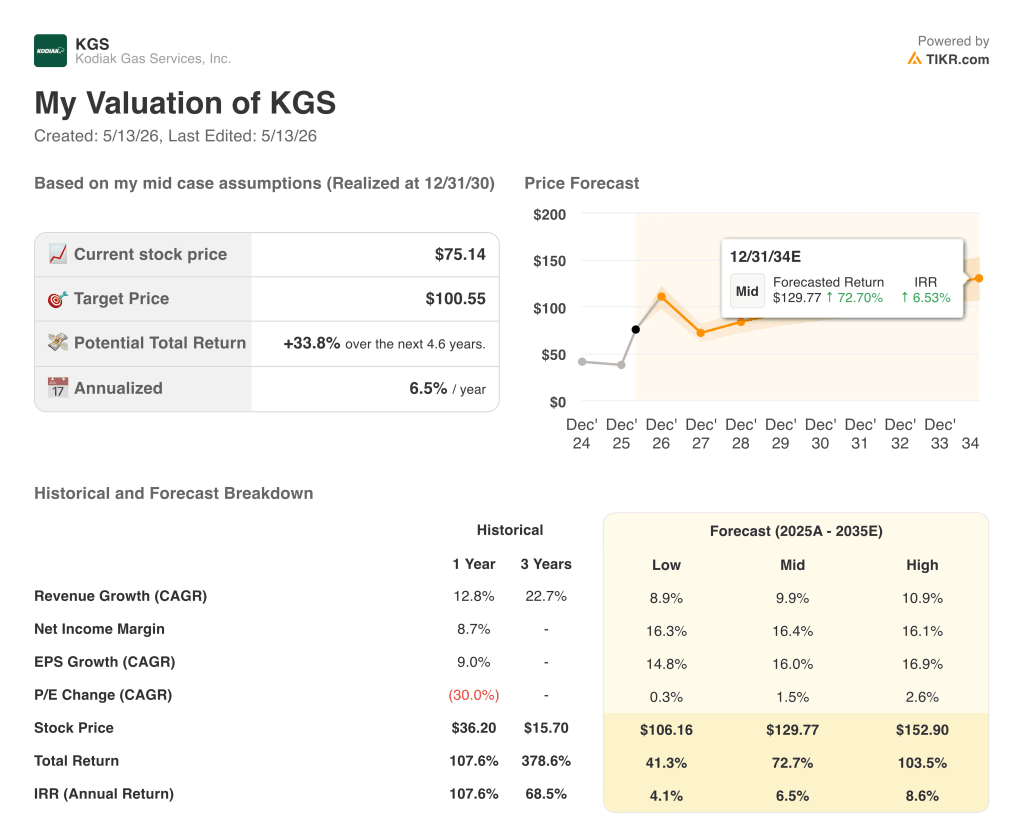

- TIKR-Modell-Kursziel: $101

- Implizites Aufwärtspotenzial: ~34% vom aktuellen Kurs

Kodiak Gas Services Q1 2026 Ergebnisaufschlüsselung

Die Aktie von Kodiak Gas Services erzielte in Q1 2026 einen Umsatz von 346 Mio. USD, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht, während das bereinigte EBITDA 190 Mio. USD erreichte, was einem Anstieg von 7 % und einem neuen Unternehmensrekord entspricht, so CFO John Griggs auf der Q1 2026 Earnings Call.

Der Bereich Contract Services führte das Quartal mit einem Umsatzanstieg von 6 % gegenüber dem Vorjahr und 2 % gegenüber dem Vorquartal an, da die umsatzgenerierende Leistung um etwa 35.000 Einheiten stieg.

Die bereinigte Bruttomarge für Vertragsdienstleistungen erreichte 70,6 %, eine Verbesserung um 286 Basispunkte im Vergleich zum Vorjahr und der siebte vierteljährliche Anstieg in Folge, so Griggs in der Telefonkonferenz zum Ergebnis des 1.

"Das bereinigte EBITDA für das Quartal stieg um 7 % gegenüber dem Vorjahresquartal und erreichte mit 190 Mio. US-Dollar einen neuen Unternehmensrekord", sagte Griggs und führte die Margensteigerung auf Investitionen in die Telemetrietechnologie und die Ausbildung der Mitarbeiter zurück.

Der bereinigte Nettogewinn belief sich auf 52 Mio. US-Dollar und der verwässerte Gewinn je Aktie auf 0,59 US-Dollar für das Quartal, wie in der Gewinnmitteilung für Q1 2026 mitgeteilt wurde.

Die Einnahmen des Segments Sonstige Dienstleistungen stiegen im Vergleich zum Vorquartal um 25 %, da die Bautätigkeit an den Stationen zunahm, und die Gewinnspannen verbesserten sich aufgrund einer reichhaltigeren Mischung von Aktivitäten mit höheren Gewinnspannen auf ca. 16 %, so Griggs in der Telefonkonferenz zum Ergebnis Q1 2026.

An der strategischen Front schloss Kodiak die Übernahme von DPS am 1. April ab und führte das Geschäft mit dezentraler Energieversorgung offiziell als Kodiak Power Solutions ein, wodurch ein neues Berichtssegment Power Infrastructure geschaffen wurde.

Kodiak schloss im ersten Quartal einen 10-Jahres-Vertrag über Kompressionsdienstleistungen mit einem Top-Kunden ab und ist dabei, eine zweite 10-Jahres-Verlängerung mit einem anderen Kunden abzuschließen, so CEO Mickey McKee in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das Unternehmen schloss auch eine Purchase-Leaseback-Transaktion im Permian-Gebiet ab, bei der es ein Paket von Kompressionseinheiten mit großer Leistung von einem Produzenten erwarb und einen 7-Jahres-Vertrag für Kompressionsdienstleistungen unterzeichnete, so McKee in der Telefonkonferenz zum Ergebnis des 1.

Kodiak hat mehr als 260 Megawatt Stromerzeugungskapazität erworben und befindet sich in fortgeschrittenen Gesprächen, um weitere 1,3 Gigawatt zu erwerben, so dass bis Ende 2030 eine dezentrale Stromerzeugungsflotte von etwa 2 Gigawatt angestrebt wird, so McKee in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Investitionsprognose für das Stromwachstum im Jahr 2026 wurde auf 400 bis 500 Mio. USD festgelegt, wobei etwa 90 Mio. USD für Anlagen vorgesehen sind, die in diesem Jahr geliefert werden, und der Rest für Lieferungen ab 2027, so Griggs auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die aktualisierte Prognose für das Geschäftsjahr 2026 hob die Spanne für das bereinigte EBITDA auf 820 bis 860 Mio. USD und den diskretionären Cashflow auf 520 bis 570 Mio. USD an, was den Beitrag der DPS-Akquisition über drei Quartale hinweg widerspiegelt.

Der Vorstand hat eine Dividende von 0,49 $ pro Aktie beschlossen, die durch den diskretionären Cashflow von 126,5 Mio. $ im ersten Quartal 2,9-fach gedeckt ist, so Griggs in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Kodiak Gas Services-Aktie: Was die Finanzzahlen zeigen

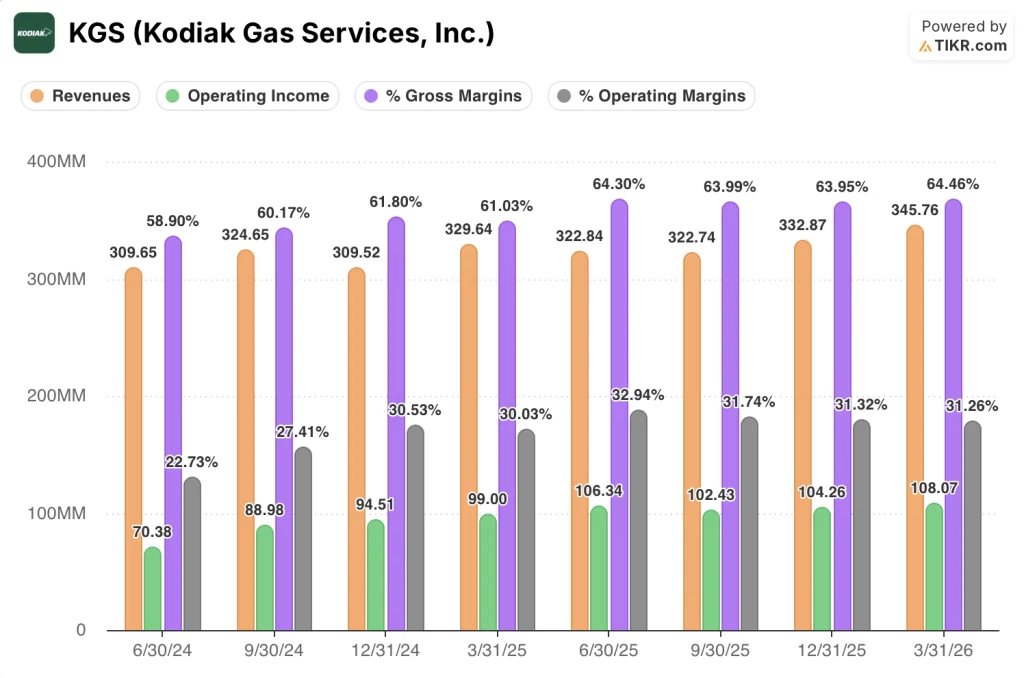

Die Gewinn- und Verlustrechnung zeigt, dass die Aktie von Kodiak Gas Services durch einen stabilen operativen Leverage gestützt wird. Sowohl die Bruttomarge als auch das Betriebsergebnis sind im ersten Quartal 2026 gestiegen, obwohl sich das Umsatzwachstum gegenüber dem Vorjahr verlangsamt hat.

Der Umsatz hat sich in den letzten vier Quartalen in einem engen sequenziellen Band bewegt: 323 Mio. $ in Q1 2025, 323 Mio. $ in Q2 2025, 323 Mio. $ in Q3 2025, 333 Mio. $ in Q4 2025 und 346 Mio. $ in Q1 2026.

Die Bruttomarge hat sich in diesem Zeitraum kontinuierlich erhöht: 61 % in Q1 2025, 64 % in Q2 2025, 64 % in Q3 2025, 64 % in Q4 2025 und 65 % in Q1 2026.

Das Betriebsergebnis folgte der gleichen Richtung und stieg von 99 Mio. USD in Q1 2025 auf 106 Mio. USD in Q2 2025, dann 102 Mio. USD in Q3 2025, 104 Mio. USD in Q4 2025 und 108 Mio. USD in Q1 2026.

Die operative Marge hielt sich in der zweiten Hälfte des Jahres 2025 in einer engen Spanne zwischen 31 % und 33 %, in Q1 2026 bei 31 %.

Die vom Management in der Telefonkonferenz beschriebene Beständigkeit der Marge ist in den Daten sichtbar: Die von Griggs in der Telefonkonferenz für das 1. Quartal 2026 genannte bereinigte Bruttomarge von 70,6 % bei den Vertragsdienstleistungen stimmt mit den Angaben in der Gewinn- und Verlustrechnung zum Bruttogewinn überein, wo die Kosten trotz höherer Einnahmen sequenziell gesunken sind.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Aktie von Kodiak Gas Services mit 100,55 $, was ein Aufwärtspotenzial von etwa 34 % gegenüber dem aktuellen Kurs von 75,14 $ in den nächsten 4,6 Jahren bedeutet, mit einer annualisierten Rendite von 6,5 %.

Das mittlere Szenario geht von einem CAGR von 9,9 % für den Umsatz bis 2035 und einer Nettogewinnmarge von 16,4 % aus, die beide deutlich über den jüngsten Zahlen liegen, wobei das Ziel eine Erhöhung des KGV-Multiples um 1,5 % pro Jahr vorsieht.

Das Rekord-EBITDA im ersten Quartal, die siebte hohe Gewinnspanne in Folge und die 10-jährigen Vertragsverlängerungen untermauern die Annahme des Umsatzwachstums, aber die Mid-Case-Rendite von 6,5 % auf Jahresbasis ist angesichts dieser Annahmen bescheiden.

Die Aktie von Kodiak Gas Services wird mit einem bedeutenden Abschlag auf den Modell-Fair-Value gehandelt, aber die tatsächliche Aufwärtsoption hängt davon ab, ob der Ausbau der Energieinfrastruktur die Pipeline-Diskussionen in vertraglich vereinbarte Einnahmen in großem Umfang umwandelt, und nicht allein von der Kompressionsbasis.

Die Aktie von Kodiak Gas Services ist auf der Grundlage der Dauerhaftigkeit der Kompressionsinfrastruktur bewertet; die Variable ist nun, ob 400 bis 500 Mio. USD an nicht vertraglich gebundenen Investitionen in die Energieinfrastruktur innerhalb eines Zeitrahmens, den das Modell anrechnen kann, eine ungehebelte Rendite von über 15 % generieren.

Was richtig laufen muss

- Die bereinigte Bruttomarge für Vertragsdienstleistungen erreichte im ersten Quartal 70,6 %, den siebten Quartalsrekord in Folge, und muss sich im Prognosebereich von 68,5 % bis 70 % für das Gesamtjahr halten, da die Schmieröl- und Kraftstoffkosten in der zweiten Jahreshälfte steigen.

- Kodiak hat die Lieferungen von Kompressoren mit großen Pferdestärken für die Jahre 2027 und 2028 vollständig gesichert, wobei die Vorlaufzeiten für Reihenmotoren mit 3.600 Pferdestärken jetzt 180 Wochen überschreiten, was das umsatzwirksame PS-Wachstum in Richtung des 5,2-Millionen-PS-Ziels isoliert.

- Der DPS-Rechenzentrumsvertrag, der im dritten Jahr mit einer Zuverlässigkeit von 99,9 % läuft, ist ein Beweis dafür, dass Kodiak Power Solutions in der Lage ist, langfristige Primärstromverträge mit Hyperscalern zu gewinnen und zu erfüllen

- Fortgeschrittene Gespräche über zusätzliche 1,3 Gigawatt Kapazität, die in den nächsten Monaten unter Vertrag genommen werden könnten, würden die Investitionsausgaben für Strom von einer spekulativen Bereitstellung zu einer definierten Ertragssteigerung in Richtung des 2-Gigawatt-Ziels für 2030 führen.

Was noch schief gehen könnte

- Die Umsatzprognose für die Energieinfrastruktur von 95 bis 125 Mio. USD deckt nur drei Quartale des DPS-Beitrags ab, wobei die 61 Megawatt zusätzlicher Anlagen, die 2026 bestellt werden, bis Anfang 2027 keine nennenswerten Umsätze generieren, was bedeutet, dass die CapEx-Belastung vor dem Ertragsvorteil eintritt.

- Die Investitionen in Höhe von 400 bis 500 Mio. USD für das Stromwachstum werden vor der Unterzeichnung verbindlicher Verträge getätigt, und das Management räumte in der Telefonkonferenz für das erste Quartal 2026 ein, dass sich die Pipeline in der Diskussionsphase befindet und die Rahmenbedingungen noch nicht endgültig festgelegt sind.

- Die Nettoverschuldung lag zum Quartalsende bei 2,7 Mrd. USD mit einem Verschuldungsgrad von 3,6x; das Management signalisierte, dass der Verschuldungsgrad über das langfristige Ziel von 4x steigen wird, da sich der Investitionszyklus im Energiesektor beschleunigt, was die finanzielle Flexibilität einschränkt, wenn sich Verträge verzögern

- Das Kompressionsgeschäft ist zwar widerstandsfähig, sieht sich aber einem Richtwert gegenüber, der den Margendruck durch höhere Ölpreise in der zweiten Jahreshälfte einschließt, und jede Abschwächung der Nachfrage von Permian-Betreibern würde das Cashflow-Polster zur Finanzierung des Stromausbaus verringern

Sollten Sie in Kodiak Gas Services, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Kodiak Gas Services-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Kodiak Gas Services Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der KGS-Aktie auf TIKR → kostenlos