Wichtigste Erkenntnisse:

- Expedia übertraf die Ergebnisse für Q1 2026 deutlich mit einem bereinigten EPS von $1,96 gegenüber der Konsensschätzung von $1,38.

- Der Umsatz stieg im Jahresvergleich um 15 % auf 3,43 Mrd. $, und das bereinigte EBITDA stieg um 83 % auf 542 Mio. $.

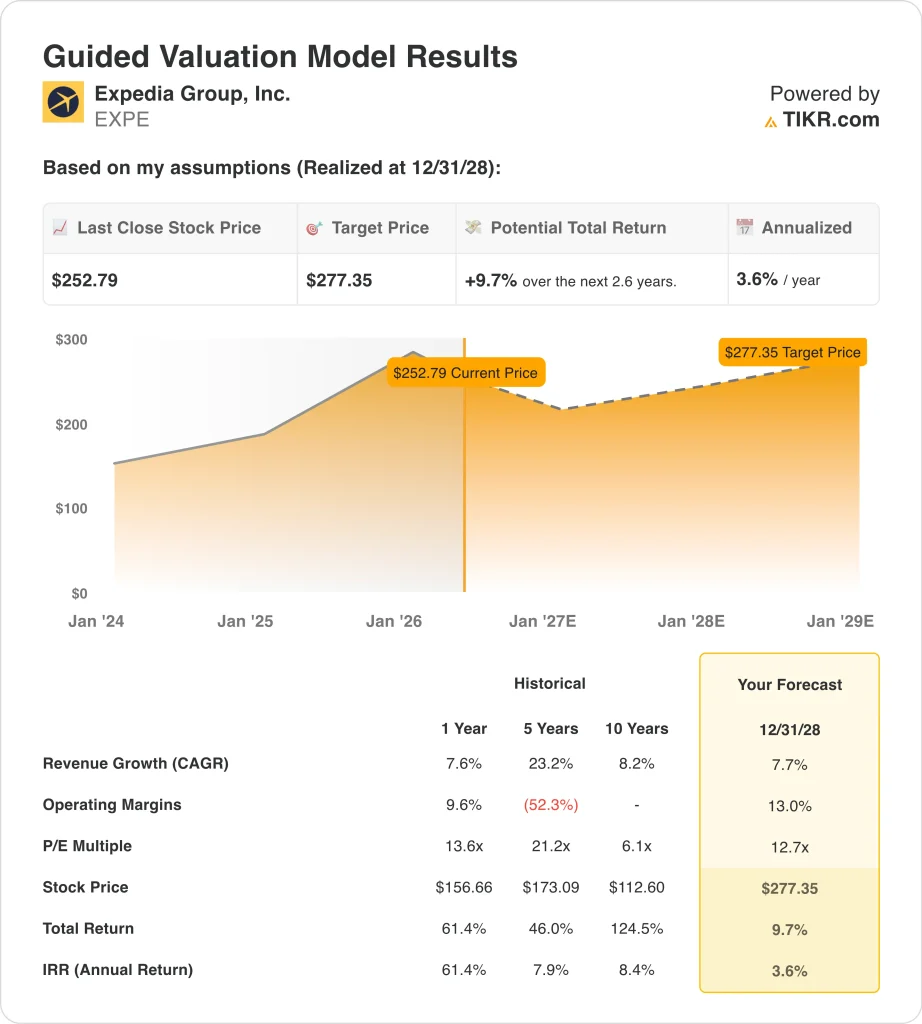

- Die EXPE-Aktie wird mit rund 253 $ gehandelt, was einem Anstieg von 53 % im letzten Jahr entspricht, mit einer 52-Wochen-Spanne von 149 $ bis 304 $.

- Das bedeutet eine Gesamtrendite von 10 % bzw. eine annualisierte Rendite von 4 % in den nächsten 2,6 Jahren.

Was ist passiert?

Die Expedia-Gruppe (EXPE) lieferte ein starkes erstes Quartal im Geschäftsjahr 2026 und übertraf die Erwartungen bei allen wichtigen Kennzahlen. Das bereinigte EPS von $1,96 übertraf den Konsens von $1,38 bei weitem, und der Umsatz stieg um 15 % auf $3,43 Mrd. Das bereinigte EBITDA stieg um 83 % auf 542 Mio. USD, was auf eine außergewöhnliche operative Hebelwirkung im Online-Reisegeschäft zurückzuführen ist. Die kurzfristige Reaktion der Aktie wurde jedoch durch einen wichtigen Gegenwind gedämpft, auf den in der Gewinnmitteilung hingewiesen wurde.

Expedia berichtete, dass der anhaltende Nahostkonflikt die internationalen Buchungen beeinträchtigt. Airbnb wies in seiner eigenen Gewinnmitteilung auf die gleichen Auswirkungen hin, so dass es sich hierbei eher um ein branchenweites als um ein unternehmensspezifisches Problem handelt. Und die Unternehmensleitung hat die Buchungen konservativ angesetzt, was die Vorsicht im Hinblick auf die geopolitische Unsicherheit widerspiegelt. Die Anleger werden also abwarten, ob diese Buchungsschwäche nur vorübergehend ist oder weiter anhält.

Auf strategischer Ebene schloss Uber eine Vereinbarung mit Expedia ab, um Hotelbuchungen über die Uber Super App zu ermöglichen. Diese Partnerschaft erweitert die Vertriebsreichweite von Expedia auf eine hochfrequentierte Plattform, die von mehreren Millionen Verbrauchern genutzt wird.

Expedia ernannte außerdem Derek Andersen, ehemals CFO bei Snap, mit Wirkung zum 11. Mai 2026 zum neuen Finanzchef des Unternehmens. Ein neuer CFO signalisiert oft einen neuen Fokus auf Kapitaleffizienz und Aktionärsrendite.

Hier erfahren Sie, warum die Expedia-Aktie bis 2028 und darüber hinaus bedeutende langfristige Renditen liefern könnte, da neue Vertriebskanäle und Margenverbesserungen den geopolitischen Gegenwind bei der Buchung ausgleichen.

Was das Modell für die EXPE-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Expedia-Aktie auf der Grundlage der diversifizierten Online-Reiseplattform, des wachsenden Hotel- und Ferienwohnungsinventars durch Marken wie Hotels.com und Vrbo sowie neuer Vertriebspartnerschaften mit Plattformen wie Uber analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von ca. 8 %, einer operativen Marge von ca. 13 % und einem normalisierten KGV-Multiple von 12,7 könnte die Expedia-Aktie laut Modell von 253 $ auf ca. 277 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 10 % bzw. einer annualisierten Rendite von 4 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die EXPE-Aktie verwendet:

1. Umsatzwachstum: 8%

Expedia erzielte im ersten Quartal 2026 ein Umsatzwachstum von 15 % und lag damit deutlich über seinem historischen 1-Jahres-CAGR von 7,6 %. Die positive Entwicklung im ersten Quartal wurde durch starke Übernachtungszahlen in den USA, EMEA und den globalen Märkten angetrieben. Es wird jedoch erwartet, dass der Nahostkonflikt das Buchungsvolumen kurzfristig beeinträchtigen wird.

Die Uber-Partnerschaft verleiht dieser Annahme einen bedeutenden Aufwärtstrend. Die Einbettung von Hotelbuchungen in eine hochfrequentierte Verbraucherplattform könnte die Nachfrage über das hinaus steigern, was alleiniges Marketing erreicht.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von rund 8 % angenommen. Dies spiegelt die anhaltende Erholung der weltweiten Reisenachfrage wider, die teilweise durch geopolitische Gegenwinde und den anhaltenden Wettbewerb durch Airbnb und direkte Hotelbuchungskanäle ausgeglichen wird.

2. Operative Margen: 13%

Die EBIT-Marge von Expedia lag in den letzten 12 Monaten bei 14,7 %, und die Bruttomarge betrug außergewöhnliche 90,1 %. Diese Kennzahlen spiegeln die anlagenarme, plattformbasierte Natur des Online-Reisebüromodells wider. Doch die Investitionen in Marketing und Technologie sorgen dafür, dass die operativen Margen deutlich unter den Bruttomargen liegen.

Die Ernennung des neuen CFO könnte dazu führen, dass man sich wieder auf Kostendisziplin und die Optimierung der Aktionärsrendite konzentriert. Und die Skalierung der technologischen Infrastruktur verbessert tendenziell die Betriebsmargen, wenn das Volumen wächst.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir operative Margen von rund 13 % angesetzt. Dies liegt leicht unter dem aktuellen LTM-Niveau und spiegelt eine konservative Annahme in Bezug auf fortgesetzte Plattforminvestitionen und den kurzfristigen Druck durch geopolitischen Gegenwind bei den Buchungen wider.

3. Exit P/E Multiple: 12,7x

Expedia wird derzeit mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 12,7x gehandelt, was für eine Online-Reiseplattform, die Bruttomargen von 90,1 % erzielt, bescheiden ist. Dieser Abschlag spiegelt die kurzfristigen Bedenken hinsichtlich der Buchungen im Nahen Osten und die makroökonomische Unsicherheit im internationalen Reiseverkehr wider.

Aber Expedias 3-Jahres-CAGR von 32,7 % zeigt eine starke zugrunde liegende Ertragskraft. Und da die Erträge wachsen, könnte sich der komprimierte Multiplikator über einen mehrjährigen Zeithorizont deutlich erhöhen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein KGV-Multiple von 12,7 beibehalten. Dies spiegelt eine stabile und konservative Bewertung für ein Unternehmen wider, das einen starken operativen Leverage und einen bedeutenden freien Cashflow aus seiner Reiseplattform generiert.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die EXPE-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage einer Erholung der weltweiten Reisenachfrage und einer Ausweitung der operativen Marge (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Der Konflikt im Nahen Osten weitet sich aus, und die weltweite Reisenachfrage lässt nach → 9 % jährliche Rendite

- Mittlerer Fall: Die Reisenachfrage erholt sich stetig, und die Uber-Partnerschaft sorgt für ein beständiges Buchungswachstum → 13 % jährliche Rendite

- Hoher Fall: Der weltweite Reiseverkehr boomt und die operativen Margen steigen deutlich über das derzeitige Niveau → 16 % jährliche Rendite

Die künftige Entwicklung der Expedia-Aktie hängt von der Entwicklung der weltweiten Reisenachfrage und der Fähigkeit des Unternehmens ab, neue Vertriebspartnerschaften wie den Uber-Deal umzusetzen.

Das kurzfristige geführte Modell deutet auf eine bescheidene annualisierte Rendite von 4 % bis 2028 hin, aber der längerfristige Szenariorahmen ist wesentlich überzeugender und deutet auf eine annualisierte Rendite von rund 13 % im mittleren Fall bis 2034 hin.

Anleger, die bereit sind, über die geopolitischen Turbulenzen hinwegzusehen, könnten das langfristige Szenario im Verhältnis zur aktuellen Bewertung attraktiv finden.

Sehen Sie, was Analysten derzeit über EXPE-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Expedia investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie EXPE auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um EXPEzusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie ExpediaAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!