Principais estatísticas

- Intervalo de 52 semanas: US$ 330 a US$ 557

- Preço atual: US$ 423

- Meta média da rua: US$ 513

- Meta de alta da rua: US$ 635

- Meta do modelo TIKR (dezembro de 2030): US$ 770

As ações da HCA Healthcare caem 8% depois que o déficit da temporada de gripe mascara um trimestre sólido

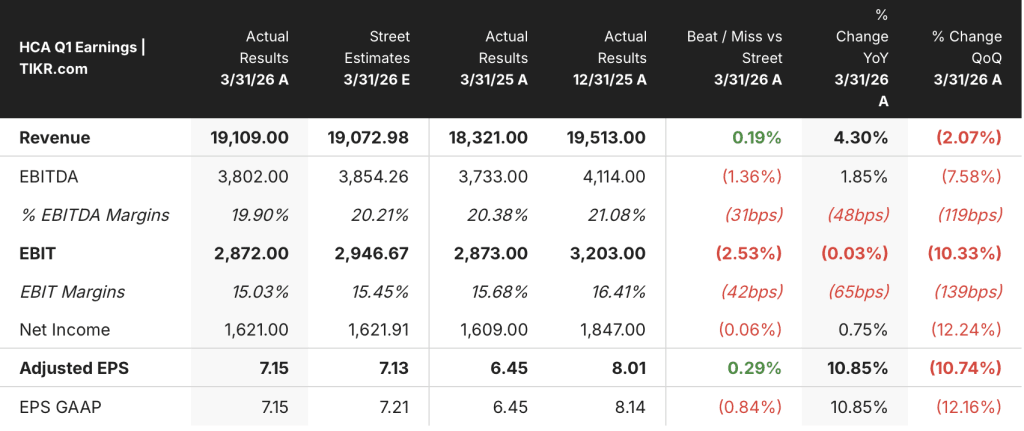

A HCA Healthcare(HCA) é a maior operadora de hospitais de capital aberto dos Estados Unidos, administrando cerca de 190 hospitais e 2.500 unidades ambulatoriais em 43 mercados domésticos de alto crescimento e, após o relatório de lucros do primeiro trimestre de 2026, em 24 de abril, as ações caíram 8%, apesar de a empresa ter superado as estimativas dos analistas tanto em relação à receita quanto ao lucro por ação ajustado.

A receita chegou a US $ 19.11 bilhões no trimestre, um aumento de 4.3% em relação ao ano anterior e um pouco à frente do consenso de US $ 19.10 bilhões.

O lucro por ação ajustado aumentou 10,9% em relação ao ano anterior, chegando a US$ 7,15, um centavo acima da estimativa de US$ 7,14 dos analistas.

A falha que abalou os investidores não foi na demonstração de resultados - foi nos volumes: as internações relacionadas a doenças respiratórias caíram 42% em relação ao trimestre do ano anterior, e as visitas ao pronto-socorro relacionadas a doenças respiratórias caíram 32%, eliminando o aumento sazonal que a HCA normalmente capta durante a temporada de gripe.

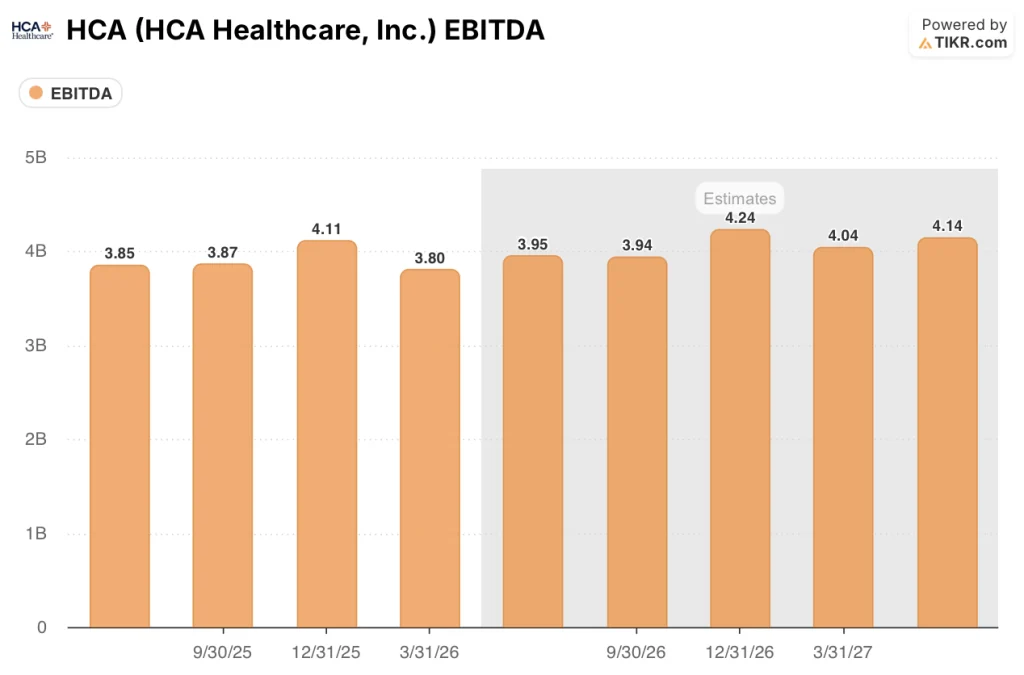

Uma tempestade de inverno em janeiro no Texas, Tennessee, Carolina do Norte e Virgínia agravou a pressão e, juntos, os dois fatores reduziram o EBITDA ajustado do trimestre em cerca de US$ 180 milhões.

O diretor financeiro Mike Marks traçou uma linha firme entre o clima e a trajetória dos negócios na teleconferência de resultados do primeiro trimestre de 2026, declarando: "Consideramos esses fatores como temporais e não estruturais".

A HCA compensou uma parte significativa do arrasto do volume por meio de programas de pagamento suplementar do Medicaid, incluindo a aprovação da Geórgia e o restabelecimento do programa ATLIS no Texas, gerando aproximadamente US$ 200 milhões em benefícios suplementares líquidos, em comparação com os US$ 80 milhões que a empresa havia previsto no início do trimestre.

O CEO Sam Hazen confirmou que os volumes de fevereiro e março se recuperaram perto do planejado, e a HCA reafirmou sua orientação para o ano inteiro de 2026: receita de US$ 76,5 bilhões a US$ 80 bilhões e EPS ajustado diluído de US$ 29,10 a US$ 31,50.

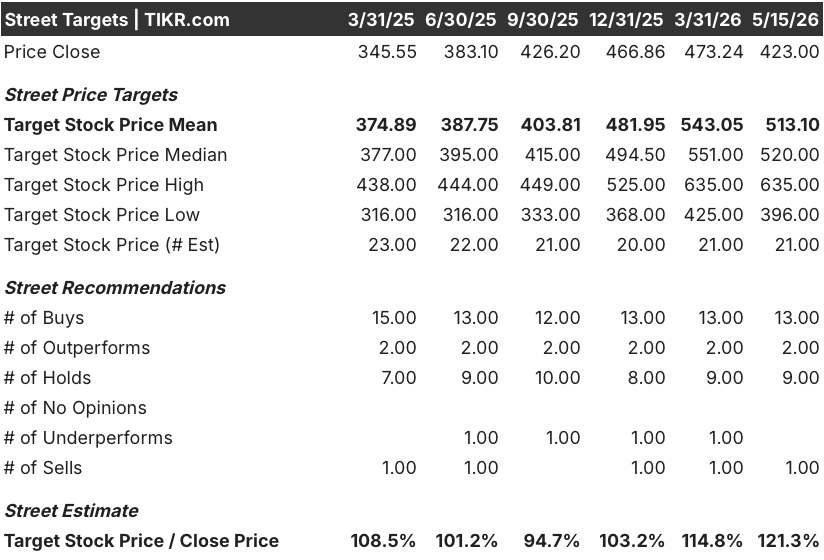

Opinião de Wall Street sobre as ações da HCA

A questão central após o primeiro trimestre é se o déficit de volume foi um evento climático ou um sinal precoce de deterioração estrutural decorrente da expiração dos subsídios aprimorados do Affordable Care Act, e a maior parte de Wall Street se posicionou firmemente a favor da primeira opção.

A HCA orientou um EBITDA de US$ 600 milhões a US$ 900 milhões como um obstáculo para as mudanças na bolsa da ACA em 2026, com base em suposições de um declínio de 15% a 20% no volume da bolsa, 15% a 20% desses pacientes migrando para o seguro patrocinado pelo empregador e o restante passando para o status de não segurado com utilização reduzida. As admissões ajustadas equivalentes ao câmbio diminuíram aproximadamente 15% no primeiro trimestre, ficando no limite inferior dessa faixa e dentro das expectativas.

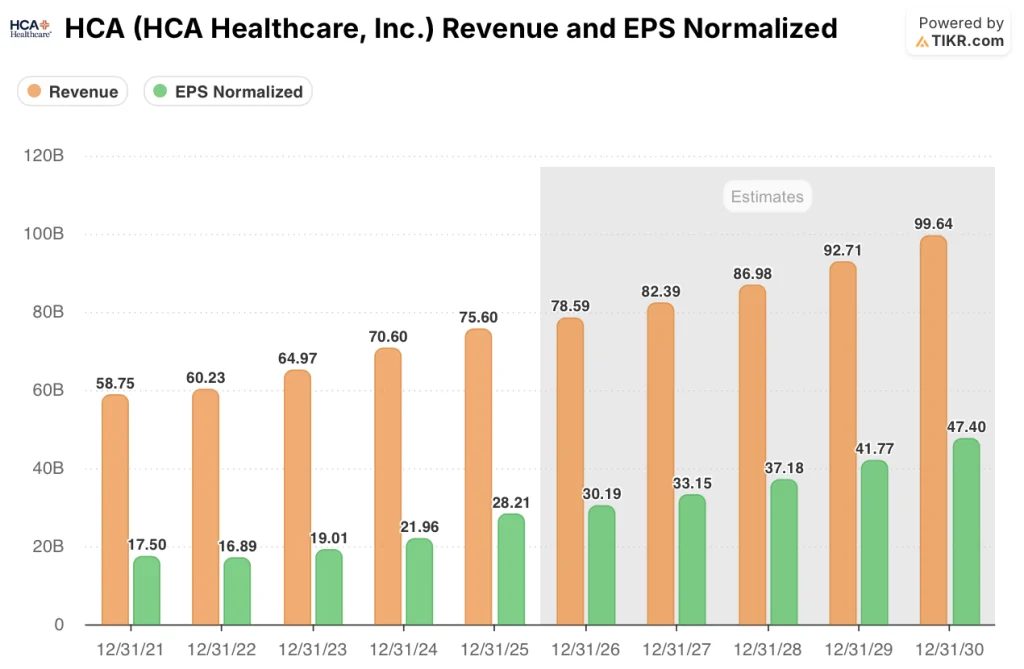

As estimativas de consenso agora projetam uma receita para o ano completo de 2026 de cerca de US$ 79 bilhões com EPS normalizado de cerca de US$ 30, antes de acelerar para cerca de US$ 82 bilhões em receita e cerca de US$ 33 em EPS para o ano fiscal de 2027, representando um crescimento de ganhos de um dígito alto por ação, mesmo quando a empresa absorve um grande vento contrário do mix de pagadores.

O programa de resiliência é a compensação menosprezada: A HCA identificou US$ 400 milhões em economias de custo em 2026, abrangendo integridade da receita, otimização de ativos e redução de custos fixos e variáveis, tudo com o apoio de ferramentas de ciclo de receita habilitadas para IA, da plataforma de cadeia de suprimentos HealthTrust e da operação de serviços compartilhados do ciclo de receita da Parallon.

Com 16 analistas classificando as ações da HCA Healthcare como compra ou compra forte, contra 9 retenções e 1 venda, e uma meta de preço médio de rua de US$ 554,50, o que implica uma alta de cerca de 31% em relação aos níveis atuais, a comunidade de analistas está apostando que um ambiente operacional normalizado do segundo ao quarto trimestre fechará a lacuna entre onde as ações são negociadas hoje e onde os fundamentos justificam sua negociação.

O que diz o modelo de avaliação?

O cenário base da TIKR avalia a HCA Healthcare em cerca de US$ 770 por ação, ancorado em um CAGR de receita médio de cerca de 5% de 2025 a 2035 e em uma suposição de margem de lucro líquido de 8,6%, um nível que a empresa demonstrou ser capaz de sustentar mesmo em um ambiente de pressão sobre o mix de pagadores como o 1º trimestre.

A US$ 423 por ação contra uma meta do modelo TIKR de cerca de US$ 770, a matemática implica em um potencial de retorno total de cerca de 82% durante o período de manutenção e, com base nisso, as ações da HCA Healthcare estão subvalorizadas por uma margem que é difícil de explicar apenas pelos ventos contrários da ACA.

O argumento para a HCA em 2026 depende de uma pergunta: os ventos contrários de volume do primeiro trimestre são o início de um declínio estrutural ou um trimestre sazonalmente distorcido que os dados de saída da própria empresa já responderam?

Caso base:

- Os volumes do 2° ao 4° trimestre se normalizam para a faixa de crescimento de 2% a 3%, conforme orientação da gerência, consistente com as tendências de fevereiro e março que já estão próximas do planejado

- O programa de resiliência de US$ 400 milhões é entregue dentro do cronograma, com ferramentas de ciclo de receita habilitadas para IA, economias na cadeia de suprimentos da HealthTrust e serviços compartilhados da Parallon absorvendo a maior parte do impacto do EBITDA da troca da ACA

- O programa suplementar do Medicaid da Flórida, que abrange de outubro de 2024 a setembro de 2025, recebe a aprovação do CMS e contribui com uma receita incremental que a gerência descreveu como potencialmente significativa

- Fluxo de caixa operacional de US$ 12 bilhões a US$ 13 bilhões para o ano inteiro, fundos de US$ 5 bilhões a US$ 5,5 bilhões em CapEx, recompras contínuas de ações de acordo com a autorização de US$ 10 bilhões e um dividendo crescente - tudo isso sem aumento significativo da alavancagem

- O EPS normalizado atinge aproximadamente US$ 30 para o ano inteiro, apoiando a reavaliação em direção ao múltiplo histórico de 16x dos lucros futuros da ação; o consenso de 2027 está em torno de US$ 33, ampliando a pista de crescimento por ação

Risco de queda:

- As quedas no volume de câmbio da ACA se aceleram além da faixa de 15% a 20%, à medida que as taxas de efetivação de prêmios se deterioram mais rapidamente do que o previsto, pressionando o limite superior da faixa de US$ 600 milhões a US$ 900 milhões de vento contrário do EBITDA

- A aprovação do programa Medicaid da Flórida é adiada para além de 2026, eliminando uma possível compensação positiva que a gerência sinalizou como relevante

- Os custos médicos hospitalares, que cresceram 20% em 2024 e 10% em 2025, permanecerão em um território de um único dígito em 2026 e nos anos seguintes, limitando a alavancagem operacional que o programa de resiliência foi projetado para gerar

- A desaceleração da redeterminação do Medicaid se acelera em relação à tendência incipiente observada no primeiro trimestre, uma vez que a hesitação em relação às solicitações de benefícios reduz as taxas de conversão e empurra mais pacientes para o status de não segurados

As ações da HCA Healthcare estão subvalorizadas?

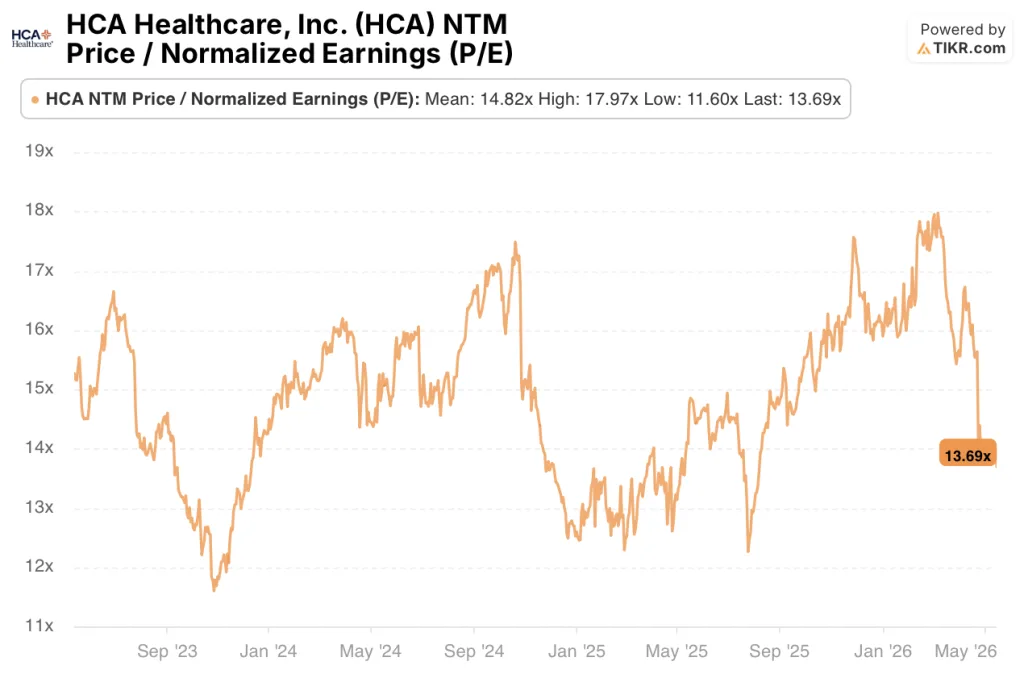

A 13,69x os lucros normalizados NTM contra uma média histórica de 3 anos de 14,82x, as ações da HCA Healthcare estão sendo negociadas com um desconto em relação ao seu próprio múltiplo médio, enquanto o EPS cresce e a orientação para o ano inteiro se mantém firme.

O programa de resiliência de US$ 400 milhões, o fluxo de caixa operacional de US$ 2 bilhões no primeiro trimestre e a perspectiva reafirmada para 2026 descrevem uma empresa em melhor forma do que a venda de 8% após os lucros implica e, com base nisso, as ações da HCA Healthcare parecem subvalorizadas.

Você deve investir na HCA Healthcare, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da HCA Healthcare, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a HCA Healthcare, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HCA no TIKR gratuitamente →