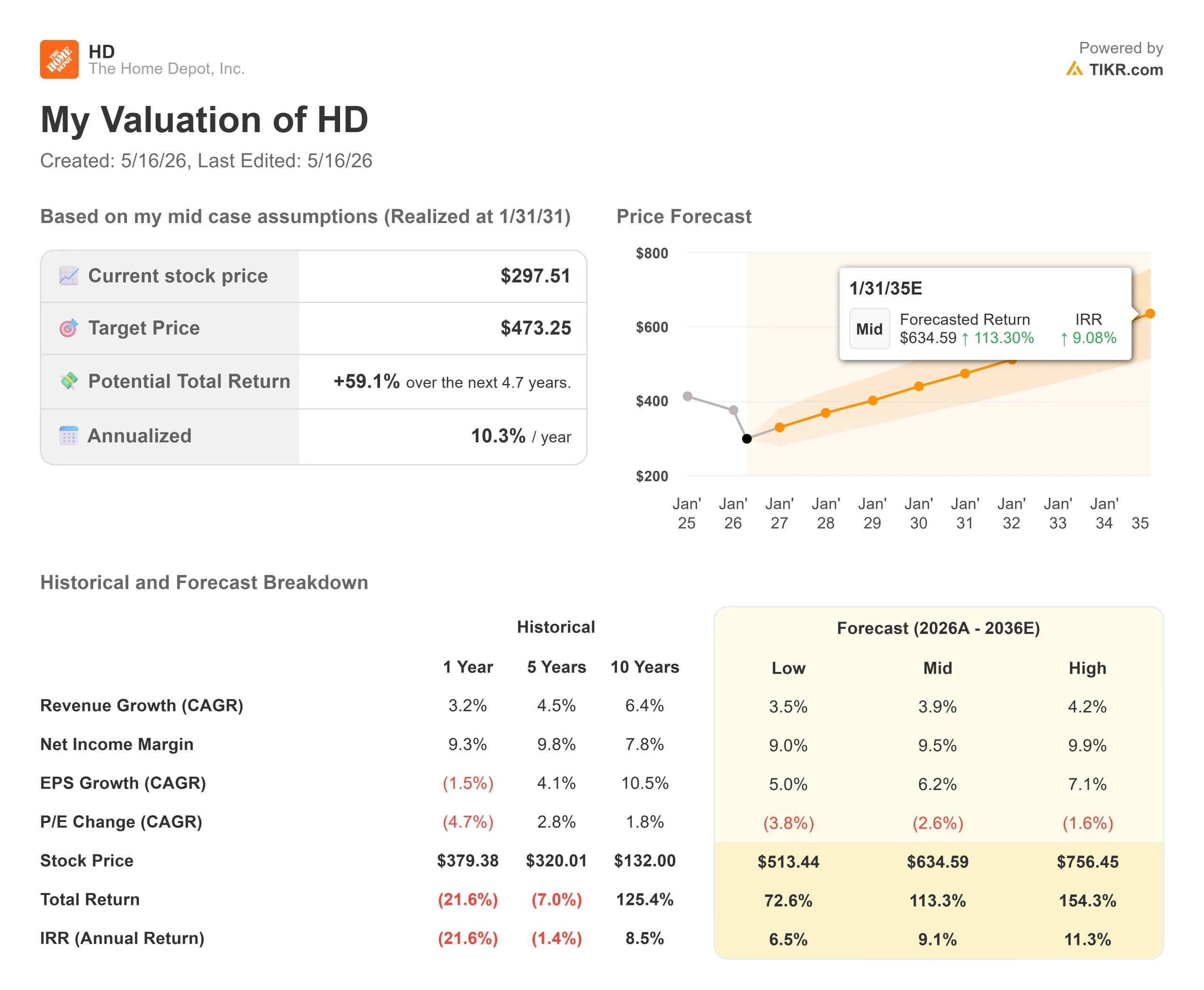

Principais estatísticas das ações da Home Depot

- Preço atual: US$ 297,51

- Meta de rua (média): ~$401

- Preço-alvo da TIKR (médio): ~$473

- Potencial de retorno total: ~59%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: -2,32% (24/2/26 de fevereiro)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Home Depot (HD), a maior varejista de artigos para a casa do mundo, está sendo negociada perto de seu preço mais baixo em mais de dois anos. De sua maior alta em 52 semanas, de US$ 426,75, a HD caiu quase 30%, para US$ 297,51. A queda não foi causada por um único trimestre ruim. Ela foi construída ao longo de meses de um mercado imobiliário dos EUA que se recusa a se mover.

A pressão se acelerou esta semana, quando os analistas reduziram as metas antes dos lucros do primeiro trimestre fiscal de 2026, em 19 de maio. A Truist Financial cortou seu preço-alvo de US$ 424 para US$ 394, mantendo uma classificação de compra e sinalizando os ventos contrários macroeconômicos e imobiliários. O Citi reduziu separadamente sua meta de US$ 450 para US$ 400, também mantendo a classificação Buy. Ninguém abandonou a tese. Ambas as empresas estão redefinindo as expectativas de curto prazo, mantendo a convicção de longo prazo. A pergunta que vale a pena fazer agora: Será que uma ação que caiu quase 30% em relação ao seu pico está finalmente precificando a dor suficiente?

O que o congelamento de moradias realmente significa

O CFO Richard McPhail abordou esse assunto diretamente no J.P. Morgan Retail Roundup Forum em abril. As vendas de casas existentes nos EUA estão paradas perto de 3% de todas as casas que mudam de mãos há quase quatro anos, bem abaixo da norma histórica de 4% a 5%. "Nunca vimos uma atividade imobiliária tão lenta por tanto tempo", disse McPhail.

A nuance fundamental: esse é um problema de confiança, não um problema de balanço patrimonial. Os proprietários de imóveis viram os valores do patrimônio líquido aumentarem de 80% a 90% em seis anos. O emprego está pleno. A renda está crescendo. McPhail descreveu o que os empreiteiros profissionais da Home Depot ouvem dos clientes: "Não é que eu não tenha a capacidade de gastar. Isso separa a demanda adiada da demanda destruída e é importante para a resolução do problema.

A pressão está concentrada em grandes projetos discricionários, como reformas de cozinhas, pisos e iluminação. Os gastos menores com reparos e manutenção se mantiveram, e é por isso que a HD registrou vendas comparáveis positivas nos EUA por cinco trimestres consecutivos até o quarto trimestre fiscal de 2025.

Veja as estimativas históricas e futuras para as ações da Home Depot (é grátis!) >>>

A aquisição sobre a qual ninguém está falando

Em 11 de maio, a SRS Distribution, uma subsidiária integral da Home Depot, concluiu a aquisição da Mingledorff's, uma das principais distribuidoras atacadistas de equipamentos de HVAC (aquecimento, ventilação e ar-condicionado), com 42 locais em cinco estados do sudeste dos EUA. O negócio adiciona a distribuição de HVAC como uma nova vertical para a SRS e expande o mercado total endereçável da Home Depot para US$ 1,2 trilhão, sendo que somente HVAC representa aproximadamente US$ 100 bilhões desse valor.

A Mingledorff's é a quinta vertical da SRS, juntamente com telhados, piscinas, paisagismo e painéis de parede por meio do GMS. Um empreiteiro especializado que esteja lidando com um trabalho de telhado e que descubra problemas de HVAC pode agora adquirir ambos por meio de um único relacionamento com o distribuidor, apoiado pela entrega no local de trabalho, representantes de vendas externos e crédito comercial. McPhail chamou o HVAC de "um vertical fantástico" que a empresa vinha planejando desde antes de adquirir a SRS. As ações quase não se movimentaram no fechamento. O mercado estava concentrado na impressão dos lucros de terça-feira. Mas esse acordo é diretamente relevante para a tese de longo prazo: A SRS agora cobre mais gastos com projetos de empreiteiros profissionais do que qualquer concorrente pode igualar em um único relacionamento.

A avaliação está finalmente barata?

A US$ 297,51, a HD é negociada a 14,11x NTM EV/EBITDA, abaixo dos 16,59x de um ano atrás. Seus pares sem exposição ao setor imobiliário são negociados com um prêmio significativo na mesma métrica: a TJX Companies está cotada a 19,24x e a Ross Stores a 19,19x, de acordo com a página de concorrentes da TIKR. Esse desconto de cerca de 5 vezes reflete o ciclo imobiliário, e não uma desvantagem estrutural.

A meta média de Street de US$ 401,39 implica em um aumento de cerca de 35% em relação aos níveis atuais, e 22 dos 33 analistas que cobrem a ação têm uma classificação de compra ou de desempenho superior.

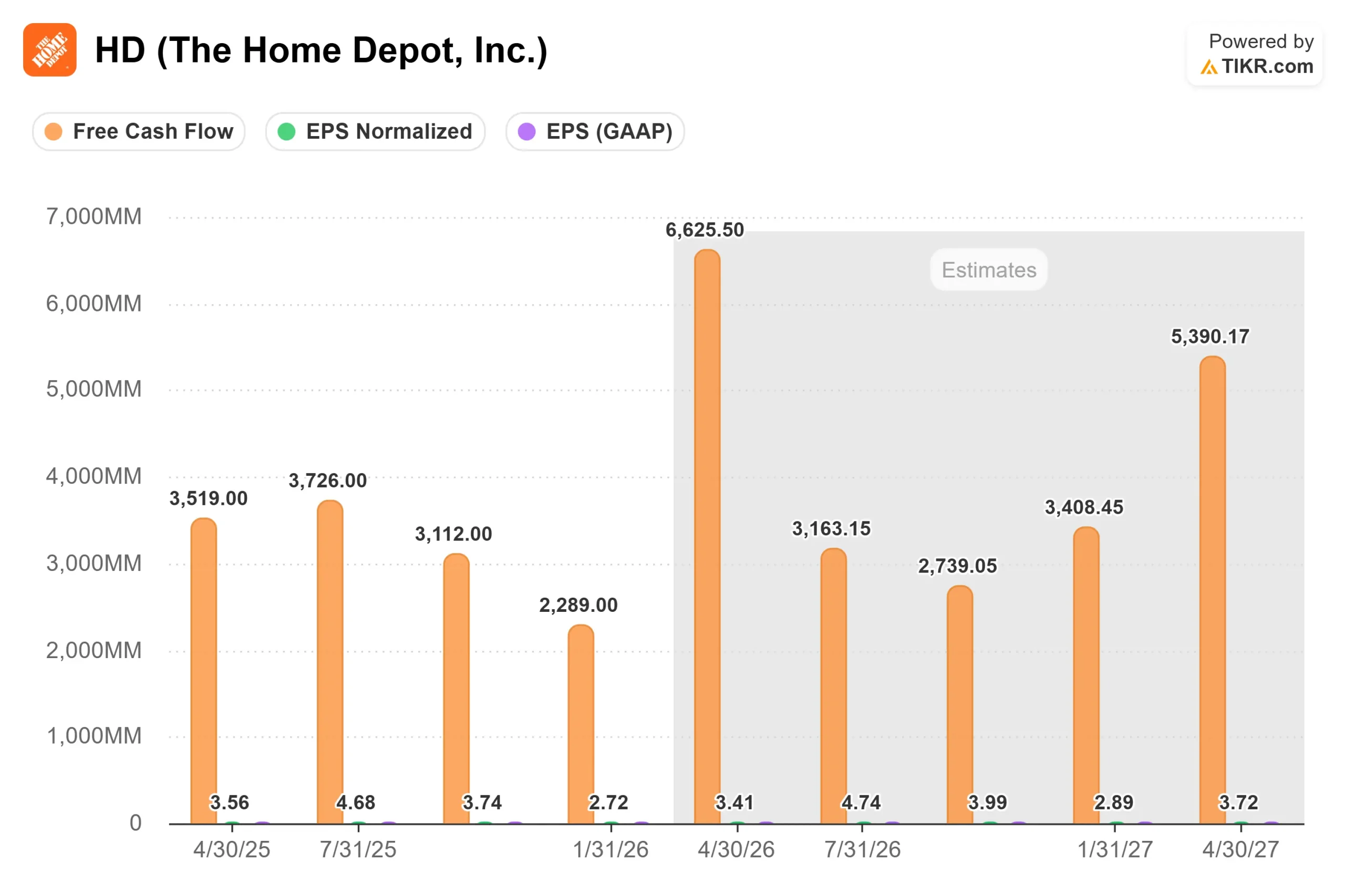

Os lucros de curto prazo estão sob pressão. Os analistas esperam que o EPS do primeiro trimestre fiscal de 2026 seja de US$ 3,41, uma queda de 4,2% em relação ao ano anterior, com previsão de crescimento da receita de cerca de 4,2%, para US$ 41,5 bilhões. A administração já havia previsto que o LPA do primeiro semestre seria negativo em relação ao ano anterior devido aos efeitos de anualização da aquisição do GMS, portanto, espera-se um declínio. A orientação para o ano fiscal de 2026 prevê um crescimento de EPS de 4% a estável em relação aos US$ 14,69 registrados no ano fiscal de 2025. O fluxo de caixa livre foi de US$ 12,6 bilhões no exercício fiscal de 2026, e as estimativas da TIKR apontam para uma recuperação em torno de US$ 16 bilhões no exercício fiscal de 2028, à medida que esses ventos contrários forem diminuindo. O rendimento de dividendos de 3,1%, apoiado pelos níveis atuais de fluxo de caixa, oferece um piso para os detentores de ações voltadas para a renda.

Veja como a Home Depot se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: $297,51

- Preço-alvo (médio): ~$473

- Potencial de retorno total: ~59%

- TIR anualizada: ~10% / ano

O modelo TIKR de médio prazo pressupõe um CAGR de receita de cerca de 4%, impulsionado pela expansão contínua do ecossistema Pro por meio do SRS e pela recuperação gradual da demanda por reformas de grande porte à medida que o volume de negócios do setor imobiliário se normaliza. A margem de lucro líquido é modelada em cerca de 9,5%, consistente com a estabilidade da margem bruta e a modesta alavancagem operacional, à medida que o vento contrário da aquisição da GMS se dissipa. Esse não é um cenário de expansão. Ele pressupõe ganhos constantes de participação em um mercado em recuperação, nada mais.

Se o volume de negócios do setor imobiliário voltar às normas históricas, a estrutura do Dia do Investidor da Home Depot aponta para um crescimento de 4% a 5% nas vendas de componentes, de 5% a 6% na receita total e um crescimento do LPA mais rápido do que o da receita. Esse caso colocaria o poder dos lucros bem acima do consenso atual. O modelo TIKR de baixo risco, que pressupõe uma recuperação mais lenta e margens mais apertadas, tem como meta aproximadamente US$ 513 até 31/1/31. O principal risco de queda é que a incerteza do consumidor se aprofunde, grandes adiamentos de projetos se tornem cancelamentos e os custos de integração do SRS pesem sobre as margens antes que a receita de vendas cruzadas se materialize.

Conclusão

A chamada de resultados do primeiro trimestre na terça-feira é o primeiro dado concreto sobre a temporada de vendas da primavera. Observe as vendas comparáveis nos EUA em relação à faixa de orientação para o ano inteiro, que varia de estável a 2%, e se a administração manterá ou reduzirá sua orientação de EPS. Uma impressão no ponto médio ou acima dele, com a orientação intacta, dá à ação um catalisador confiável para se recuperar dos níveis atuais. Um corte na orientação provavelmente levará a HD para a casa dos US$ 280.

Para os investidores de longo prazo, a configuração é mais limpa. A cerca de 14 vezes o EBITDA futuro, com um mercado de US$ 700 bilhões de produtos para construção ainda em grande parte não capturado, um rendimento de dividendos de 3,1% e um TIKR médio apontando para um retorno total de cerca de 59% até 31/1/31, a ação está precificando muitas notícias ruins. O ciclo imobiliário acabará mudando. A questão é se o preço atual já lhe paga o suficiente para esperar.

Você deve investir na Home Depot?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Home Depot e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Home Depot juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Home Depot no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!