Principais estatísticas

- Intervalo de 52 semanas: US$ 376 a US$ 652

- Preço atual: US$ 502

- Meta média da rua: US$ 538

- Meta de alta da rua: US$ 650

- Meta do modelo TIKR (dezembro de 2030): US$ 930

As ações da Synopsys saltam com a aquisição de uma participação multibilionária pela Elliott e com a aceleração da integração com a Ansys

A Synopsys(SNPS) é líder mundial no fornecimento de software de automação de projetos eletrônicos, as ferramentas de missão crítica que as empresas de semicondutores usam para projetar e verificar chips antes da fabricação e, após os lucros do primeiro trimestre do ano fiscal de 2026 e uma entrada ativista da Elliott Investment Management, as ações estão sendo negociadas com um desconto significativo em relação ao valor de apenas seis meses atrás.

A Elliott Investment Management divulgou uma participação multibilionária nas ações da Synopsys em março, dizendo ao Wall Street Journal que há uma "clara oportunidade para que o desempenho financeiro da Synopsys reflita mais plenamente o valor que ela oferece".

A entrada do ativista ocorreu no momento em que a Synopsys já estava executando uma transformação estratégica significativa: a aquisição de US$ 35 bilhões da Ansys, uma fornecedora líder de software de simulação e análise, foi concluída em meados de 2025 e acrescentou uma plataforma de software de engenharia totalmente nova ao portfólio.

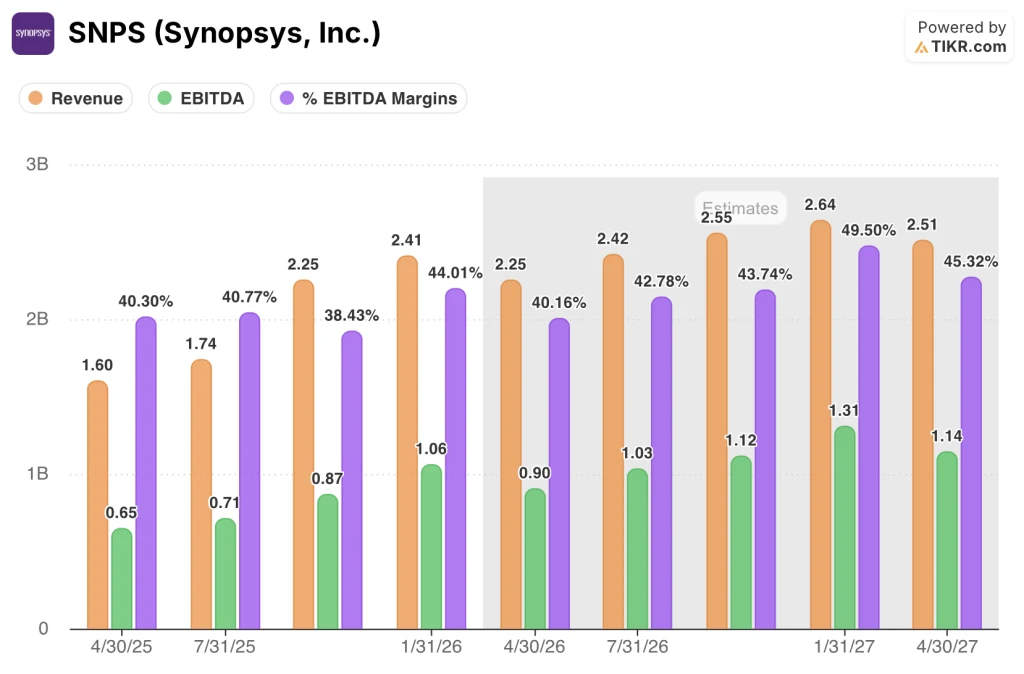

O primeiro trimestre do ano fiscal de 2026 foi o primeiro trimestre a refletir a Ansys como um negócio totalmente integrado, e a empresa apresentou uma receita de US$ 2,41 bilhões, no limite superior da orientação, enquanto o EPS não-GAAP de US$ 3,77 ficou acima das expectativas.

A Ansys contribuiu sozinha com aproximadamente US$ 886 milhões dessa receita do primeiro trimestre, refletindo o fluxo de negócios sazonalmente forte de fim de ano do negócio legado da Ansys, e a CFO Shelagh Glaser observou na teleconferência de resultados que o portfólio da Ansys demonstrou "ampla oportunidade em todos esses segmentos".

O CEO Sassine Ghazi resumiu o trimestre diretamente na chamada de resultados do primeiro trimestre de 2026: "Dissemos o que faríamos e o fizemos".

A Synopsys também pagou a totalidade de seus US$ 4,3 bilhões em empréstimos a prazo dentro de seis meses após o fechamento do acordo com a Ansys, antes do cronograma original de pagamento de três anos, e seguiu com um acordo de recompra acelerada de ações de US$ 250 milhões anunciado em março e uma autorização de recompra de ações de US$ 2 bilhões do conselho.

A empresa reiterou sua orientação de receita para o ano inteiro de US$ 9,56 bilhões a US$ 9,66 bilhões, ao mesmo tempo em que elevou sua orientação de EPS não-GAAP para o ano inteiro em US$ 0,06 para uma faixa de US$ 14,38 a US$ 14,46, citando despesas de juros líquidos melhores do que o esperado devido ao pagamento acelerado da dívida.

Opinião de Wall Street sobre as ações da SNPS

A questão central para os investidores em ações da Synopsys neste momento não é se a empresa está crescendo - ela claramente está - mas se um ano de transição no negócio de IP e o desconto persistente em relação aos níveis de preços pré-Ansys representam um problema estrutural ou uma armadilha.

A resposta de Wall Street é construtivamente otimista. Dos 26 analistas que cobrem o SNPS, 15 o classificam como Buy (comprar), 2 o classificam como Outperform (desempenho superior), 7 o classificam como Hold (manter) e 1 o classifica como Underperform (desempenho inferior), com uma meta de preço médio de cerca de US$ 538, o que implica em um aumento de cerca de 7% em relação ao preço atual de US$ 502,42.

A tese de crescimento de consenso se concentra na receita: os analistas projetam que a Synopsys gere cerca de US $ 2,25 bilhões no trimestre de abril de 2026, representando um crescimento de cerca de 40% ano a ano, impulsionado pela contribuição da Ansys, com estimativas de receita de consenso para o ano inteiro apontando para um negócio combinado que se aproxima do limite superior da faixa de US $ 9,56 bilhões a US $ 9,66 bilhões da Synopsys.

O EBITDA conta a história da expansão da margem. As estimativas de consenso projetam um EBITDA de cerca de US$ 900 milhões para o trimestre de abril de 2026, crescendo para cerca de US$ 1,03 bilhão no trimestre de julho de 2026, com as margens do EBITDA expandindo de 40,2% para cerca de 43%, à medida que a empresa acelera sua meta de sinergia de custos de US$ 400 milhões antes de seu cronograma original de três anos.

A entrada da Elliott fortaleceu o argumento de alta. A declaração pública da empresa de que a Synopsys tem espaço para "aumentar as vendas e melhorar as margens" é essencialmente um endosso da tese de que o acordo com a Ansys foi subestimado pelo mercado e que um impulso focado na monetização - particularmente por meio das ferramentas de engenharia de IA agêntica que Ghazi descreveu na Conferência de TMT do Morgan Stanley em março - poderia acelerar significativamente a trajetória de crescimento.

O caso de baixa, e a razão pela qual 7 analistas permanecem em espera, está centrado no segmento de IP. A receita de design de IP foi de US$ 407 milhões no primeiro trimestre, uma queda de aproximadamente 6% em relação ao ano anterior, e a gerência caracterizou explicitamente o ano fiscal de 2026 como um "ano de transição" para a empresa, citando entregas de títulos atrasadas, a alienação planejada do negócio de processadores ARC para a GlobalFoundries e os ventos contrários da China, onde as restrições cumulativas de exportação de tecnologia reduziram a demanda dos projetistas de chips domésticos.

A exposição à China também é real, mas limitada. Excluindo a Ansys, a receita da Synopsys na China diminuiu ligeiramente em relação ao ano anterior no primeiro trimestre, de acordo com a orientação da administração, e a empresa reduziu explicitamente suas premissas em relação à China para o ano inteiro, não modelando o início de novos projetos com um importante cliente de fundição não identificado.

O preço-alvo médio dos analistas, de cerca de US$ 538, em comparação com o preço atual de US$ 502, implica em um aumento modesto no curto prazo, mas essa diferença subestima o caso da avaliação: as ações caíram de uma alta de US$ 652 em 52 semanas, o que significa que uma reversão para o consenso anterior de Street representaria um movimento de 30%.

Com uma carteira de pedidos em atraso de US$ 11,3 bilhões que proporciona visibilidade da receita e o compromisso da administração de acelerar as metas de sinergia de custos de US$ 400 milhões e de sinergia de receita de US$ 400 milhões antes do previsto, as ações da Synopsys parecem subvalorizadas em relação à escala da empresa combinada e ao poder de ganhos embutido nessa carteira de pedidos em atraso, sendo a recuperação do segmento de IP a principal variável que determina o ritmo da reavaliação.

O que diz o modelo de avaliação?

O cenário base da TIKR avalia a Synopsys em US$ 930 por ação, ancorado em um CAGR de receita médio de cerca de 11% do ano fiscal de 2025 até 2035 e uma margem de lucro líquido normalizada de 32,5%, premissas fundamentadas na capacidade demonstrada da plataforma combinada Synopsys e Ansys de aumentar a receita por meio de contratos plurianuais com clientes e uma carteira de pedidos de US$ 11,3 bilhões.

A US$ 502 contra um cenário base TIKR de US$ 930 e uma previsão de preço médio de 10 anos de cerca de US$ 1.063, as ações da Synopsys parecem subvalorizadas por uma margem que a média de consenso dos analistas atuais de US$ 538 subestima significativamente.

A única variável sobre a qual todo o argumento se baseia é se os ventos contrários transitórios do segmento de IP no ano fiscal de 2026 serão temporários ou estruturais: se a Synopsys cumprir seu roteiro de títulos de IP de interface de alta velocidade para clientes de HPC e hiperscaler no segundo semestre do ano, o cenário base se manterá e o desconto será fechado.

Caso de alta

- O cenário de alta da TIKR projeta um CAGR de receita de cerca de 12% até 2035, com uma margem de lucro líquido de 33,9%, produzindo uma previsão de preço das ações de cerca de US$ 1.361 no ano fiscal de 2035

- A meta de sinergia de custos de US$ 400 milhões está sendo acelerada para os anos fiscais de 2026 e 2027, antes do cronograma original de três anos, comprimindo o caminho para a normalização da margem

- As margens do EBITDA já estão em 44% no primeiro trimestre do ano fiscal de 2026, expandindo em direção às estimativas de consenso de cerca de 50% no ano fiscal de 2027, à medida que os custos do acordo com a Ansys são amortizados e a venda cruzada é iniciada

- A carteira de pedidos de US$ 11,3 bilhões oferece visibilidade de receita de vários anos, reduzindo o risco de execução da meta de crescimento de dois dígitos para os segmentos de EDA e simulação e análise

- A participação multibilionária da Elliott acrescenta um catalisador ativista direto para a aceleração do retorno de capital e melhoria da margem operacional além do que a administração já se comprometeu

Caso Bear

- O cenário de baixa da TIKR avalia a Synopsys em cerca de US$ 809 por ação até o ano fiscal de 2035, com um CAGR de receita de pouco menos de 10% e uma margem de lucro líquido de 30,7%, supondo que os ventos contrários de IP persistam por mais tempo do que o previsto

- O início de projetos na China continua sendo reprimido por restrições de exportação, sem um catalisador claro para reversão, e a exposição de IP superdimensionada da Synopsys nesse mercado em comparação com seus pares cria um risco de queda assimétrico em relação à Cadence Design Systems

- A alienação do processador ARC, ainda pendente de fechamento com a GlobalFoundries, introduz ruído de execução em um ano já transitório para o segmento de IP

- O EPS Normalizado diminuiu ano a ano nos últimos trimestres, com consenso projetando cerca de (14%) de mudança ano a ano para o trimestre de abril de 2026 antes de se recuperar, criando um vento contrário de ganhos ópticos de curto prazo

- O risco de integração no acordo de US$ 35 bilhões com a Ansys é real: a monetização da sinergia de receita não é esperada até o ano fiscal de 2027, no mínimo, deixando uma janela de vários trimestres em que a empresa combinada deve justificar uma avaliação premium apenas nas sinergias de custo

Você deve investir na Synopsys, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da Synopsys, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Synopsys, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SNPS na TIKR gratuitamente →