Principais estatísticas das ações da Sysco

- Intervalo de 52 semanas: US$ 64 a US$ 85

- Preço atual: US$ 73,05

- Meta média das ruas: ~$83

- Preço-alvo TIKR (médio): ~$107

- TIR anualizada da TIKR (média): ~10% ao ano

- Receita do ano fiscal de 2025: US$ 81,4 bilhões

- Orientação de EPS ajustado para o ano fiscal de 2026: US$ 4,50 a US$ 4,60

- Crescimento do volume de casos locais nos EUA (terceiro trimestre do exercício de 2026): 3,3% em relação ao ano anterior

- Rendimento de dividendos: ~3%

Avalie suas ações favoritas como SYY com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Como a Sysco ganha dinheiro e por que a escala é a história toda

A Sysco(SYY) é a maior distribuidora de serviços alimentícios dos Estados Unidos, fornecendo alimentos, suprimentos de cozinha e produtos relacionados a cerca de 700.000 clientes: restaurantes, hotéis, hospitais, escolas e bufês. A empresa opera mais de 340 instalações de distribuição e administra uma das maiores frotas de caminhões particulares do país.

O modelo de negócios é simples no conceito e difícil de replicar na prática. A Sysco compra a granel dos produtores, armazena e entrega em prazos apertados. A margem em qualquer entrega individual é pequena. A vantagem competitiva é a escala pura: quanto mais volume a Sysco movimenta, menor é o custo por unidade, melhores são as condições do fornecedor e mais difícil se torna para os concorrentes menores se equipararem em termos de preço ou confiabilidade do serviço.

Essa escala levou décadas para ser construída. A US Foods é o principal concorrente doméstico, com aproximadamente metade do tamanho da Sysco. O Performance Food Group está em um distante terceiro lugar. Ninguém está ultrapassando a Sysco na distribuição de serviços de alimentação nos EUA.

Veja as estimativas históricas e futuras das ações da Sysco (é grátis!) >>>

Como são, de fato, quatro anos de expansão de margem

A margem operacional da Sysco foi de 2,86% no ano fiscal de 2021, enquanto a empresa continuava a se recuperar da pandemia. A empresa então iniciou um esforço deliberado para melhorar a lucratividade: melhor densidade de rotas, disciplina de preços, investimento em tecnologia de logística e uma mudança de mix para produtos especializados de margem mais alta.

Os resultados têm sido consistentes. As margens aumentaram para 3,45% no ano fiscal de 2022, 3,91% no ano fiscal de 2023 e atingiram o pico de 4,35% no ano fiscal de 2024. A receita cresceu junto com ela, de US$ 51,3 bilhões para US$ 78,8 bilhões no mesmo período. A receita do exercício fiscal de 2025 atingiu US$ 81,4 bilhões, embora a margem operacional tenha recuado ligeiramente em relação ao pico do ano anterior, pois as pressões de custo e as despesas relacionadas a aquisições pesaram sobre os resultados de curto prazo.

A história da margem é importante por causa da matemática nessa escala. Passar de 2,86% para 4,35% em uma receita de US$ 78 bilhões representa aproximadamente US$ 1,2 bilhão em receita operacional anual incremental. A ambição de longo prazo é continuar aumentando essa linha, e a combinação da Restaurant Depot é fundamental para esse plano. A administração delineou uma margem EBITDA pro forma de cerca de 6,7% para o negócio combinado, aproximadamente 150 pontos base acima da margem atual da Sysco.

Veja o que os analistas pensam sobre as ações da SYY neste momento (grátis com TIKR) >>>

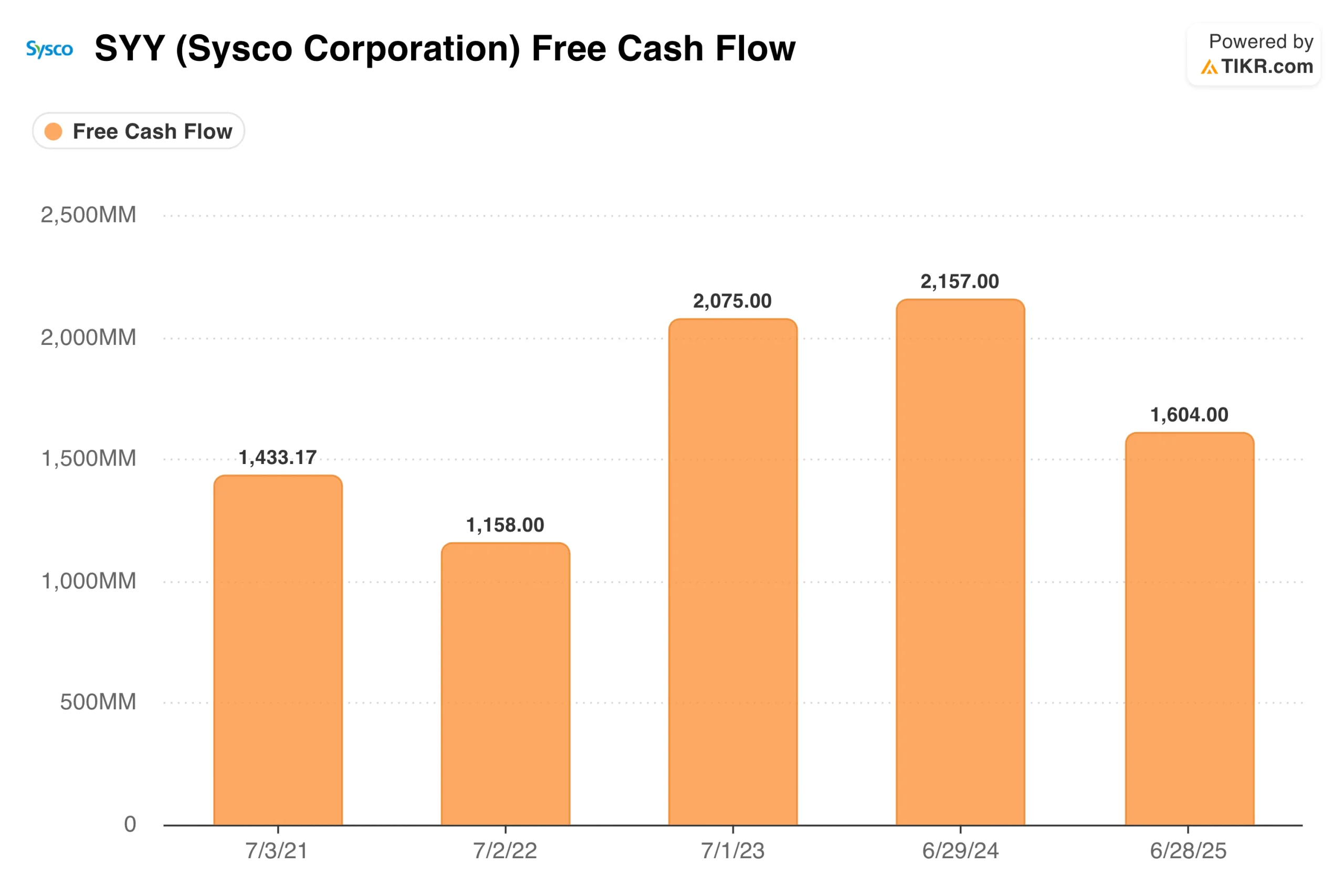

Por que o quadro do fluxo de caixa livre precisa de contexto

O fluxo de caixa livre cresceu de US$ 1,4 bilhão no ano fiscal de 2021 para US$ 2,1 bilhões no ano fiscal de 2023 e US$ 2,2 bilhões no ano fiscal de 2024, uma forte trajetória para um negócio de distribuição de baixa margem. O FCF do exercício fiscal de 2025 caiu para US$ 1,6 bilhão, o que, à primeira vista, parece ser uma deterioração.

Não é. O declínio reflete custos de transação elevados, despesas de planejamento de integração e despesas de capital incrementais vinculadas à aquisição da Restaurant Depot, que foi anunciada em março de 2026 e deve ser concluída no terceiro trimestre fiscal de 2027 da Sysco. O negócio subjacente não mudou.

A gerência declarou que a entidade combinada deverá aumentar o fluxo de caixa livre em aproximadamente 55% em uma base pro forma assim que o negócio for fechado, impulsionado pelos requisitos mínimos de capex do Restaurant Depot e pelas fortes características de conversão de caixa. Um negócio que gerou US$ 16 bilhões em receita com apenas US$ 136 milhões em capex anual é uma adição significativa ao perfil de fluxo de caixa da Sysco.

O que o modelo TIKR implica em US$ 73

O modelo TIKR tem como meta cerca de US$ 107 por ação no caso médio, o que implica um retorno total de aproximadamente 47% em cerca de 4,1 anos, ou cerca de 10% ao ano. O modelo utiliza um crescimento da receita de cerca de 3% ao ano, uma margem de lucro líquido de cerca de 3% e um crescimento do LPA de cerca de 5% ao ano.

Essas premissas não exigem que as sinergias da Restaurant Depot se materializem logo ou que as margens se expandam drasticamente acima dos níveis atuais. Elas refletem o fato de que a empresa continua a fazer praticamente o mesmo que tem feito. A hipótese baixa tem como meta cerca de US$ 112, com crescimento de aproximadamente 5% ao ano. A hipótese alta atinge cerca de US$ 159, com uma taxa anual aproximada de 10%. Com 10% anualizados mais um dividendo de 3%, o perfil de retorno total é competitivo para uma empresa com esse nível de estabilidade de lucros.

O caso da SYY: receita defensiva, alavancagem de margem e uma aquisição transformadora

A base de receita da Sysco está entre as mais resistentes à recessão no mercado. Restaurantes, hospitais, escolas e hotéis não param de comprar alimentos quando a economia desacelera. O volume pode diminuir, mas a base de clientes é estruturalmente estável e geograficamente diversificada.

A tese de expansão da margem tem mais espaço de manobra. Passar dos níveis atuais para a meta de 6,7% de EBITDA pro forma representa centenas de milhões em ganhos incrementais sem exigir aceleração da receita. O crescimento do volume de caixas locais nos EUA acelerou para 3,3% no terceiro trimestre fiscal de 2026, a taxa de crescimento trimestral mais forte em mais de três anos, o que dá confiança à administração para reiterar a orientação de EPS ajustado para o ano inteiro de US$ 4,50 a US$ 4,60.

O dividendo, que cresce há mais de 50 anos consecutivos, proporciona um rendimento de 3%, além da valorização do capital identificada pelo modelo.

Os riscos: Margens reduzidas, complexidade de aquisição e crescimento lento

Uma margem de lucro líquido de cerca de 3% significa que os aumentos de custos afetam fortemente os lucros. A inflação dos alimentos, os preços do diesel e as taxas de mão de obra afetam diretamente a estrutura de custos da Sysco, e a margem reduzida amplifica cada movimento contra a empresa.

A aquisição da Restaurant Depot está sujeita à aprovação regulatória e não deve ser concluída até o ano fiscal de 2027. A integração de uma empresa que atende a mais de 725.000 restaurantes independentes por meio de 167 lojas de depósito é operacionalmente complexa, e a meta de sinergia de US$ 250 milhões é uma meta, não uma garantia.

O crescimento da receita de cerca de 3% ao ano é estável, mas modesto. O caso de investimento aqui é sobre a melhoria da margem e a composição do LPA, e não uma inflexão na receita.

Vale a pena comprar a SYY por US$ 73?

A Sysco transporta alimentos dos armazéns para as cozinhas, obtém uma margem pequena em cada entrega e aumenta discretamente ao longo do tempo. Ela não gera manchetes. O que ela gera é um fluxo de caixa consistente, um dividendo crescente e uma estrutura de margem que melhorou significativamente em quatro anos.

A US$ 73, a ação é negociada com um desconto de cerca de 30% em relação à meta de médio prazo da TIKR. O retorno anualizado de 10% no cenário intermediário, combinado com o dividendo de 3%, é um perfil de retorno total difícil de encontrar nesse nível de previsibilidade de lucros. O acordo com a Restaurant Depot acrescenta complexidade no curto prazo e vantagens no médio prazo. O negócio básico continua sendo executado.

Para os investidores que buscam uma empresa de composição estável com características defensivas e um catalisador claro no pipeline, o preço atual parece ser um ponto de entrada razoável.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da SYY (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!