Principais estatísticas das ações da RTX

- Faixa de 52 semanas: ~$115 a ~$176

- Preço atual: $175,68

- Meta média das ruas: ~$ 200

- Preço-alvo da TIKR (médio): ~$210

- TIR anualizada da TIKR (média): ~4% ao ano

- Receita do 1º trimestre de 2026: US$ 22,1 bilhões (aumento de 9% em relação ao ano anterior)

- EPS ajustado do 1º trimestre de 2026: US$ 1,78 (superou a estimativa de US$ 1,51)

- Orientação de EPS ajustado para o ano fiscal de 2026: US$ 6,70 a US$ 6,90

- Orientação de FCF para o ano fiscal de 2026: US$ 8,25 a US$ 8,75 bilhões

- Total de pedidos em atraso: US$ 271 bilhões

Avalie suas ações favoritas como a RTX com 5 anos de previsões de analistas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Como a RTX ganha dinheiro e qual foi, de fato, a questão do metal em pó

RTX (RTX) opera dois negócios principais, já que a Pratt & Whitney projeta e fabrica motores a jato para aeronaves comerciais e plataformas militares, incluindo o F-35. A Collins Aerospace fabrica aviônicos, sistemas de aeronaves e eletrônicos de defesa usados em praticamente todas as principais plataformas comerciais e militares que voam atualmente. Um terceiro segmento, a Raytheon, produz mísseis, sistemas de defesa aérea e tecnologia de radar para as forças armadas dos EUA e governos aliados em todo o mundo.

A questão do Powder Metal dominou a narrativa da RTX de 2023 a 2024. Um defeito de fabricação em um pequeno número de motores GTF da Pratt & Whitney exigiu um programa de inspeção e reparo exigido pela FAA, que retirou centenas de motores de serviço e custou muito dinheiro. Os custos eram reais, mas o programa era finito. No final de 2025, a empresa já havia passado por isso em grande parte, e os resultados financeiros refletiram esse fato desde então.

Veja as estimativas históricas e futuras para as ações da Raytheon (é grátis!) >>>

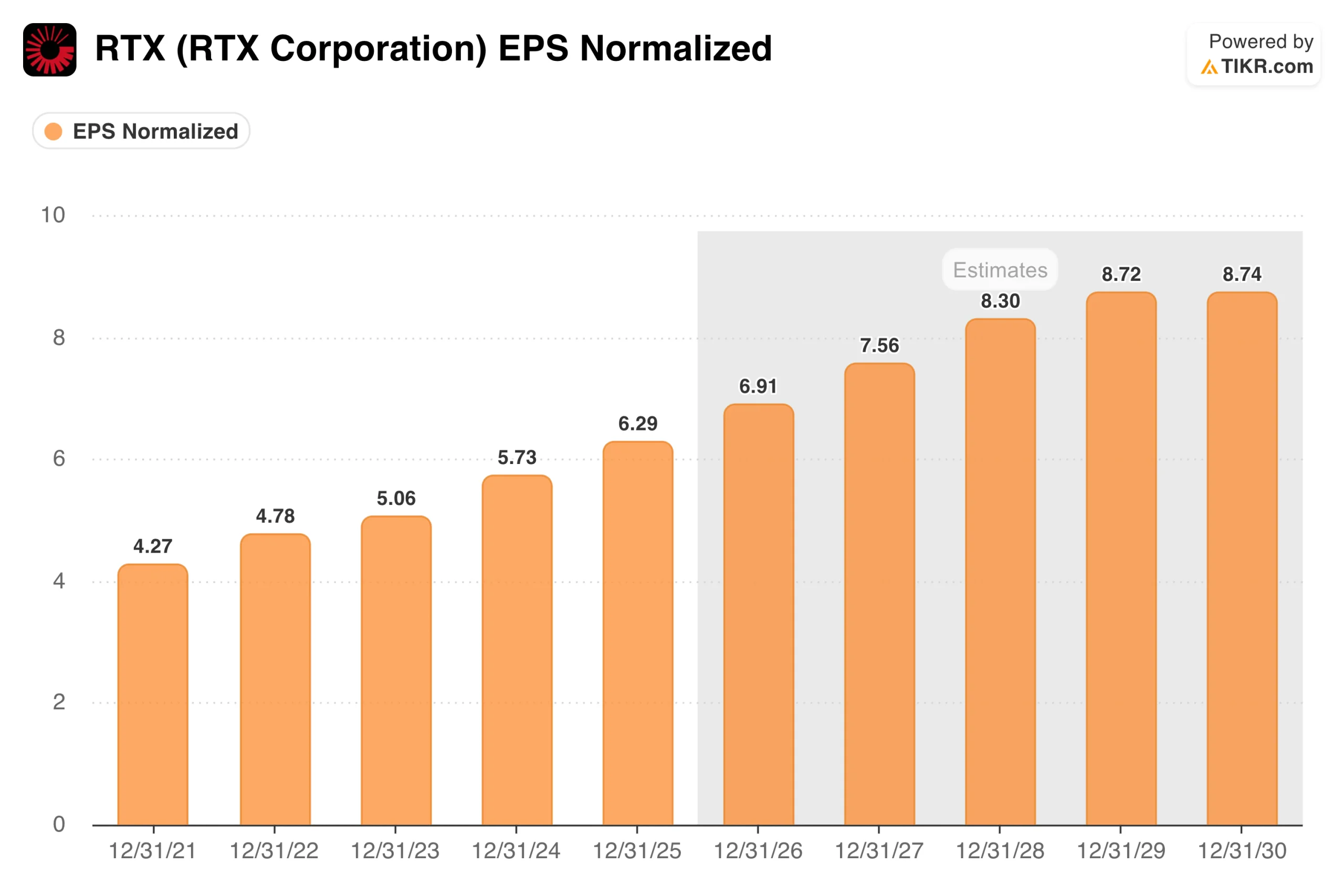

O que o gráfico de LPA mostra sobre o poder dos ganhos subjacentes

O gráfico de EPS mostra algo importante: a questão do Powder Metal mal foi registrada nos lucros normalizados. O LPA ajustado cresceu de forma constante de US$ 4,27 em 2021 para US$ 5,06 em 2023 e US$ 5,73 em 2024, chegando a US$ 6,29 em 2025. Os encargos foram custos reais em dinheiro, mas foram amplamente excluídos dos números normalizados que os analistas e a empresa usam para avaliar o negócio subjacente.

O consenso projeta que a composição continua a partir daqui: cerca de US$ 7 em 2026, cerca de US$ 7,50 em 2027 e cerca de US$ 8,30 em 2028. Os impulsionadores são duradouros. A aviação comercial continua a crescer, o que significa mais motores Pratt & Whitney encomendados e mais aviônicos Collins em novas aeronaves.

Os orçamentos de defesa global estão em expansão, com os compromissos europeus da OTAN se acelerando e a demanda dos EUA por sistemas de mísseis não mostrando sinais de desaceleração. A atual carteira de pedidos da RTX, de US$ 271 bilhões, oferece anos de visibilidade da receita contratada por trás dessas estimativas.

Por que o gráfico de fluxo de caixa livre é o elemento visual mais importante deste artigo

O fluxo de caixa livre é onde o programa Powder Metal realmente apareceu. A RTX gerou cerca de US$ 4,9 bilhões em FCF em 2021 e 2022, depois viu o valor cair para US$ 4,5 bilhões em 2024, à medida que o dinheiro saía para inspeções, reparos e compensação do cliente, antes de saltar para US$ 7,94 bilhões em 2025, quando o programa foi encerrado.

A gerência confirmou que isso não é uma anomalia de um ano. A orientação do FCF para o ano inteiro de 2026 é de US$ 8,25 a US$ 8,75 bilhões, o que implica que o nível de 2025 foi o início de uma nova linha de base, não uma recuperação. A RTX elevou sua perspectiva de 2026 para o EPS ajustado para US$ 6,70 a US$ 6,90 e reafirmou a orientação de fluxo de caixa livre de US$ 8,25 a US$ 8,75 bilhões após um primeiro trimestre sólido.

Um negócio de defesa e aeroespacial que gera US$ 8 a US$ 9 bilhões em FCF anual a um preço de ação de US$ 175 rende um caixa significativo, financiando um dividendo crescente e recompras contínuas.

Veja o que os analistas pensam sobre as ações da RTX neste momento (grátis com TIKR) >>>

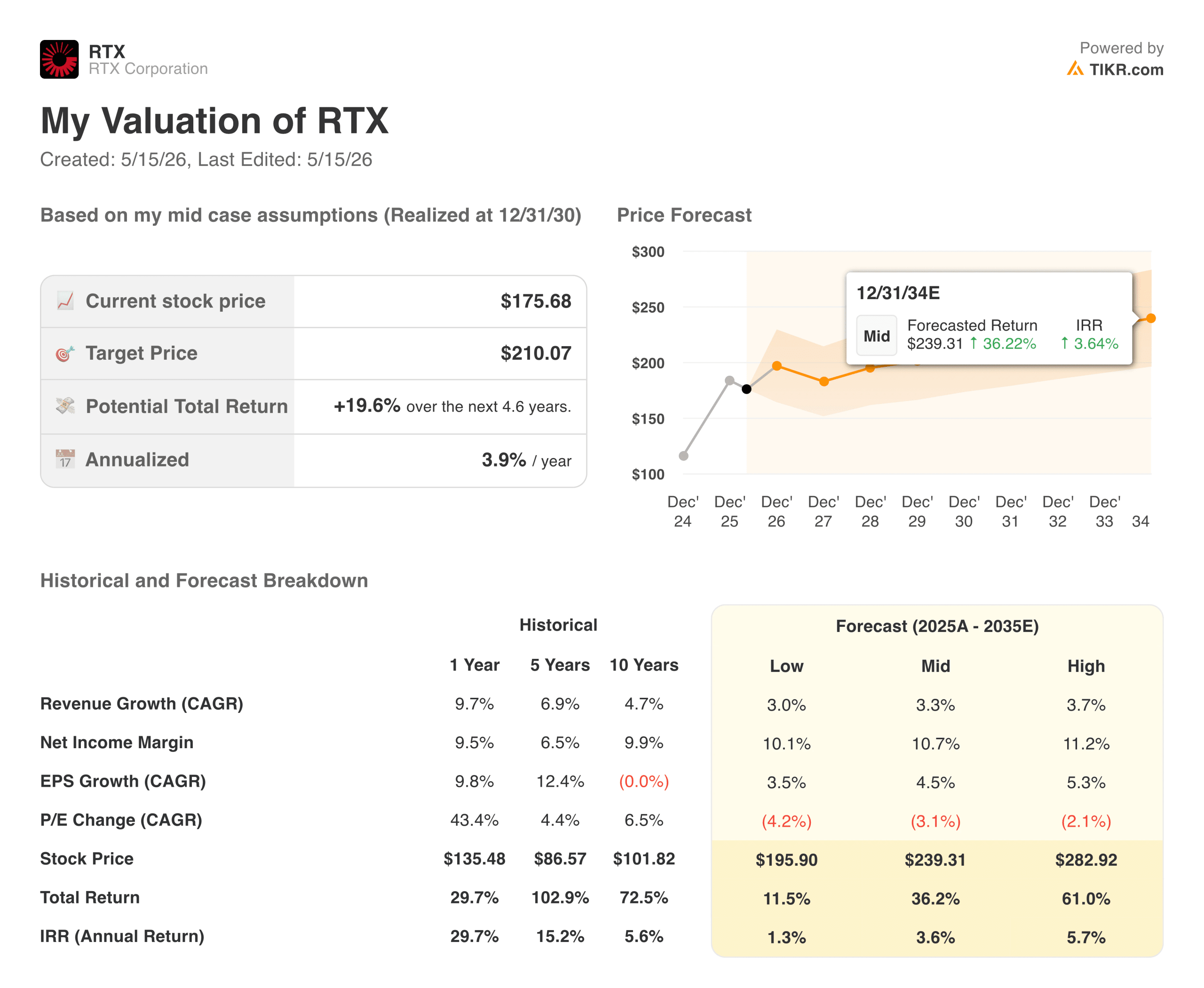

O que o modelo TIKR implica com o preço atual

O modelo TIKR tem como meta cerca de US$ 210 por ação no caso médio, o que implica um retorno total de aproximadamente 20% em cerca de 4,6 anos, ou cerca de 4% ao ano. O crescimento da receita de cerca de 3% ao ano, as margens de lucro líquido de cerca de 11% e o crescimento do LPA de cerca de 4,5% são as premissas subjacentes.

Assimcomo a Marriott, esta é uma situação em que a qualidade do negócio não está em questão, mas o preço atual já reflete grande parte dela. O cenário de baixa tem como meta cerca de US$ 196, um pouco acima de onde a ação é negociada hoje. A hipótese alta atinge cerca de US$ 280, com uma taxa anual de aproximadamente 6%. A leitura honesta é que a RTX parece razoavelmente avaliada pelo preço atual, e não com um grande desconto.

O argumento a favor da RTX: visibilidade da carteira de pedidos, normalização do FCF e ventos favoráveis à defesa

A carteira de pedidos de US$ 271 bilhões é a base da tese de longo prazo. Esse número representa anos de receita contratada, com US$ 162 bilhões na área comercial e US$ 109 bilhões na área de defesa, o que dá à RTX uma visibilidade de ganhos que a maioria das empresas industriais não consegue igualar. Novos prêmios continuam aumentando esse número: o contrato de US$ 6,6 bilhões para a manutenção do motor F135, concedido no início deste ano, é um dos muitos programas plurianuais que estendem a pista de receitas.

Os gastos com defesa estão crescendo estruturalmente em toda a OTAN. Os aliados europeus estão reconstruindo seus estoques, o Oriente Médio está expandindo suas capacidades de defesa aérea e os EUA estão investindo em sistemas de radar e mísseis de última geração, nos quais a RTX ocupa posições de liderança. Os dividendos têm sido aumentados de forma consistente, e os fundos de recuperação de FCF continuam a retornar capital.

Os riscos: Contratos de preço fixo, exposição a tarifas e um perfil de retorno modesto

As empreiteiras de defesa vivem da execução. Os contratos de preço fixo significam que os custos excedentes saem diretamente da margem da RTX. A Collins Aerospace tem lidado com isso com disciplina, mas esse continua sendo um risco estrutural em qualquer novo prêmio de programa.

A exposição às tarifas também é uma preocupação de curto prazo. O CEO Hayes citou as tarifas, as interrupções na cadeia de suprimentos e os riscos geopolíticos como os principais desafios para a segunda metade de 2026, com alguma pressão já visível no primeiro trimestre.

E a avaliação é o risco honesto. Um retorno médio de 4% ao ano significa que o mercado precisa de uma execução impecável apenas para atingir a meta do modelo. Não há muito espaço para decepções com o preço atual.

Vale a pena comprar a RTX por US$ 176?

A RTX é uma empresa aeroespacial e de defesa de alta qualidade com uma enorme carteira de pedidos, fluxo de caixa livre em aceleração e demanda duradoura em ambos os lados de seu portfólio. O excesso de metal em pó que definiu os últimos dois anos foi efetivamente resolvido. A composição do EPS de US$ 6,29 para um valor estimado de US$ 8,30 até 2028 reflete o crescimento real dos lucros, e US$ 8 a US$ 9 bilhões em FCF anual é um perfil atraente de geração de caixa a qualquer preço.

A questão é se esse perfil justifica o múltiplo atual. O modelo TIKR diz que a ação está próxima do valor justo, com um aumento médio de cerca de 20% em 4,6 anos. Para os investidores que buscam uma exposição de qualidade nos setores de defesa e aeroespacial, com dividendos crescentes e visibilidade clara dos lucros, a RTX é uma opção razoável.

Para os investidores que procuram um desconto significativo em relação ao valor intrínseco, os números sugerem que a melhor entrada foi há um ano, quando a ação estava mais próxima de US$ 135.

Veja as previsões de crescimento e as metas de preço dos analistas para as ações da RTX (é grátis!) >>>

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutoscom a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá.Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!