Principais estatísticas das ações da Upstart Holdings

- Intervalo de 52 semanas: US$ 24 a US$ 87

- Preço atual: US$ 35

- Meta média da rua: US$ 44

- Meta alta da rua: US$ 80

- Meta do modelo TIKR (dezembro de 2030): US$ 181

O que aconteceu?

A Upstart Holdings(UPST), o mercado de empréstimos alimentado por IA que combina mutuários com bancos e cooperativas de crédito em produtos de empréstimo pessoal, automotivo e residencial, ultrapassou US$ 1 bilhão em receita anual pela primeira vez em 2025, enquanto as ações da Upstart eram negociadas perto de sua baixa de 52 semanas de US$ 23,97.

O desenvolvimento estruturalmente mais significativo das ações ocorreu em 10 de março, quando a Upstart anunciou que se candidataria ao OCC e ao FDIC para estabelecer o Upstart Bank, NA, um banco nacional segurado, e simultaneamente se candidataria ao Federal Reserve para se tornar uma holding bancária.

A BTIG elevou as ações da Upstart de "neutras" para "compradas" em 17 de março, estabelecendo uma meta de preço de US$ 43 e argumentando que o pedido de carta constitutiva do banco aborda diretamente o que a empresa considera o risco de queda mais importante: A exposição da Upstart à disponibilidade de financiamento de crédito privado durante uma crise de liquidez.

O relatório de lucros do quarto trimestre, que precedeu o anúncio da carta constitutiva, mostrou a profundidade da recuperação dos negócios: o total de origens cresceu 52% em relação ao ano anterior, o lucro líquido passou de US$ 2,8 milhões negativos um ano antes para US$ 19 milhões positivos e o EBITDA ajustado para o ano inteiro aumentou de US$ 11 milhões em 2024 para US$ 230 milhões.

Dave Girouard, cofundador e CEO cessante, declarou na teleconferência de resultados do quarto trimestre que "aumentamos as origens em 86% e as receitas em 64%, enquanto aumentamos o número de funcionários em apenas 18%, uma proporção pela qual qualquer empresa morreria, e restabelecemos a Upstart como uma empresa fortemente lucrativa", a primeira vez que a Upstart se descreveu nesses termos desde o colapso do financiamento pós-COVID de 2022 e 2023.

A Upstart também anunciou em 22 de abril que havia garantido um acordo de fluxo futuro de US$ 1,2 bilhão e 24 meses com a Centerbridge Partners para comprar empréstimos ao consumidor originados na plataforma Upstart, o mais recente de uma série de grandes acordos de capital comprometido que também incluíram um acordo de US$ 1 bilhão com a Eltura Ventures e a Aperture Investors em março e um acordo de financiamento de automóveis de US$ 200 milhões com a Wafra em fevereiro.

Olhando para o futuro, a gerência orientou a receita de 2026 para aproximadamente US$ 1,4 bilhão, um aumento de 35%, e projetou uma taxa de crescimento anual composta de 35% em um ambiente macro-neutro até 2028, momento em que a empresa espera margens EBITDA ajustadas de aproximadamente 25%.

Opinião de Wall Street sobre as ações da UPST

O pedido de carta patente do banco altera o perfil de risco das ações da UPST em um nível estrutural: o financiamento de depósitos substituiria a dependência dos mercados de crédito privado durante períodos de estresse, abordando a vulnerabilidade exata que contribuiu para o colapso do financiamento da Upstart em 2022 e a interrupção da subscrição do Modelo 22 no final de 2025.

O EPS normalizado da UPST infletiu de ($ 0.56) em 2023 a ($ 0.20) em 2024 para $ 1.89 em 2025, uma recuperação impulsionada pelo crescimento de 86% no volume de originação, alavancagem operacional que manteve o crescimento do custo fixo em 5% contra 64% de crescimento da receita e a maturação de auto e HELOC parcerias de financiamento que reduziram a exposição de empréstimos no balanço patrimonial em 20% apenas no quarto trimestre; o consenso agora espera que o EPS alcance cerca de US $ 2 em 2026 e aproximadamente US $ 3 em 2027, taxas de crescimento de cerca de 21% e cerca de 40%, respectivamente.

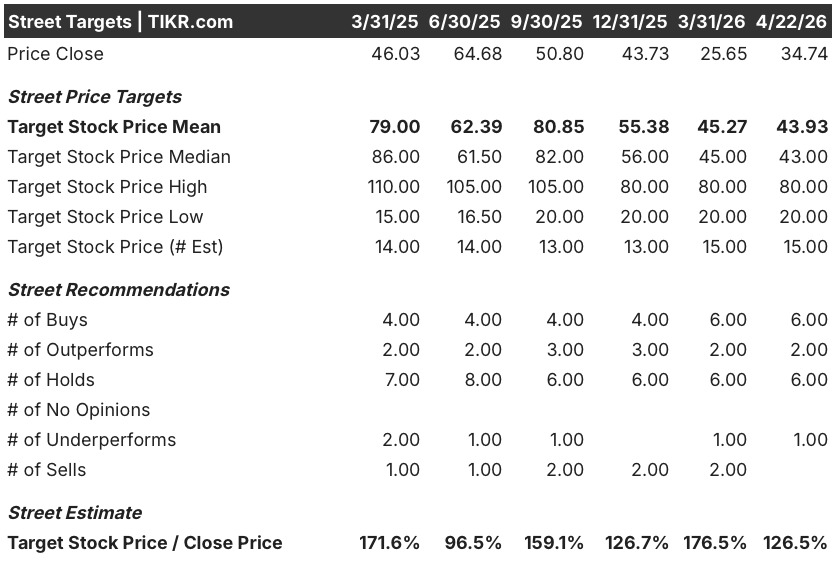

Oito dos 15 analistas que cobrem as ações da Upstart classificam-nas como "compra" ou "desempenho superior", 6 como "retenção" e 1 como "desempenho inferior", e a meta de preço médio de US$ 43,93 implica em um aumento de aproximadamente 26% em relação aos níveis atuais, um número que ainda não reflete totalmente a opcionalidade introduzida pelo pedido de carta constitutiva do banco.

A faixa de preço-alvo varia de US$ 20 na parte baixa a US$ 80 na parte alta, um spread que reflete uma discordância genuína sobre se o modelo de financiamento da Upstart está permanentemente sem riscos ou se ainda está exposto à volatilidade do ciclo de crédito privado, uma pergunta que o pedido de carta patente do banco foi especificamente projetado para responder.

Negociadas a cerca de 15x as estimativas de consenso de EPS para 2026, em torno de US$ 2, com orientação para um CAGR de receita de 35% até 2028 e com previsão de EPS normalizado para praticamente dobrar de 2025 a 2027, as ações da Upstart parecem subvalorizadas em relação a uma recuperação da lucratividade que o múltiplo atual não acompanhou.

A própria carta constitutiva do banco é um sinal que vale a pena isolar: O enquadramento de upgrade do BTIG chamou explicitamente a carta constitutiva de uma solução para o risco de exposição ao crédito privado, e uma aprovação da carta constitutiva daria à Upstart acesso ao financiamento de depósitos, uma fonte de capital de custo substancialmente mais baixo do que os fundos de crédito institucionais.

Se os volumes de originação diminuírem significativamente em 2026 e o UMI (Upstart Macro Index), a medida de risco de crédito ao consumidor de propriedade da empresa, subir acima de sua faixa atual de 1,4 a 1,5, a compressão da margem de contribuição que a administração já sinalizou se aprofundaria mais rapidamente do que a alavancagem operacional pode compensar.

Os volumes de originação do primeiro trimestre de 2026, que a empresa agora publica mensalmente, são o primeiro número a ser observado: a gerência orientou para um primeiro trimestre sazonalmente suave e espera uma aceleração ao longo do ano, de modo que qualquer desvio desse padrão reprecificaria imediatamente o guia de receita de 2026.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR, ancorado em cerca de 21% de receita CAGR até 2030 e margens de lucro líquido expandindo para cerca de 34%, produz uma meta de preço de cerca de US$ 280 em dezembro de 2030, o que implica um retorno anualizado de aproximadamente 27% em relação aos níveis atuais.

Um P/L futuro de cerca de 15x em uma empresa que está se orientando para um crescimento de receita de 35%, margens de EBITDA em expansão e um caminho recém-divulgado para o capital financiado por depósitos faz com que as ações da Upstart pareçam subvalorizadas: a lacuna entre o múltiplo atual e a trajetória de crescimento declarada da empresa é maior do que em qualquer outro momento da história lucrativa da empresa.

A questão central para as ações da Upstart não é se o modelo de empréstimo de IA da empresa funciona. Os dados mostram que sim. A questão é se a arquitetura de financiamento é resiliente o suficiente para sustentar altos volumes de originação durante o próximo ciclo de crédito.

Caso positivo

- O acordo de US$ 1,2 bilhão com a Centerbridge, o acordo de US$ 1 bilhão com a Eltura/Aperture e o acordo de US$ 200 milhões com a Wafra Auto representam mais de US$ 2,4 bilhões em capital de fluxo a termo comprometido assinado somente em 2026, reduzindo a dependência de financiamento de curto prazo nos mercados à vista.

- A aprovação de um alvará bancário daria à Upstart acesso a depósitos segurados pela FDIC, convertendo o risco estrutural mais significativo no caso de baixa em uma vantagem competitiva que os concorrentes não podem replicar facilmente.

- As origens de automóveis cresceram 340% em relação ao ano anterior no quarto trimestre e 56% sequencialmente, com 70% do financiamento do quarto trimestre vindo de terceiros; a administração espera que a receita de taxas de novos produtos garantidos ultrapasse US$ 100 milhões em 2026.

- A meta de CAGR de 35% da administração até 2028 implica aproximadamente US$ 2,5 bilhões em receita anual até 2028, e a empresa aumentou o número de funcionários em apenas 18% contra 64% de crescimento da receita em 2025, mostrando que a alavancagem operacional já está comprimindo a base de custos fixos.

Caso Bear

- Os erros de subscrição do Modelo 22 no terceiro trimestre de 2025 reduziram as aprovações de mutuários e desencadearam uma investigação de fraude de títulos pelo escritório de advocacia Pomerantz, e uma falha repetida do modelo em um ambiente de crédito mais restrito poderia corroer a confiança dos parceiros de capital em um momento crítico.

- As margens de contribuição caíram de 57% no trimestre anterior para 53% no quarto trimestre, e a administração espera uma compressão ainda maior, uma vez que a Upstart deliberadamente define os preços de acordo com o valor do tempo de vida do cliente, em vez da taxa de recebimento inicial, criando uma trajetória de margem que pode ficar mais atrasada em relação à narrativa da receita do que o consenso espera.

- O UMI se manteve em aproximadamente 1,4 a 1,5 ao longo de 2025, mas os resultados da Upstart em 2025 superaram o pico de 2021, apesar de os mutuários terem estatisticamente 43% mais probabilidade de inadimplência nos níveis atuais do UMI do que em 2021; qualquer aumento sustentado no UMI comprimiria simultaneamente as taxas de aprovação e a economia de contribuição.

- O pedido de carta constitutiva do banco está sujeito à aprovação do OCC, do FDIC e do Federal Reserve, sem um cronograma definido, o que deixa o catalisador estruturalmente mais importante totalmente fora do controle da administração.

Você deve investir na Upstart Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da UPST e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Upstart Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UPST no TIKR gratuitamente →