Principais conclusões:

- A GE Aerospace registrou um forte início em 2026, com lucro por ação ajustado de US$ 1,86 no primeiro trimestre, receita ajustada de 29% e aumento de 87% nos pedidos, mas as ações caíram porque os investidores se concentraram no petróleo, na disponibilidade de combustível e nas suposições de atividade aérea mais lenta, em vez de se concentrarem na alta dos lucros.

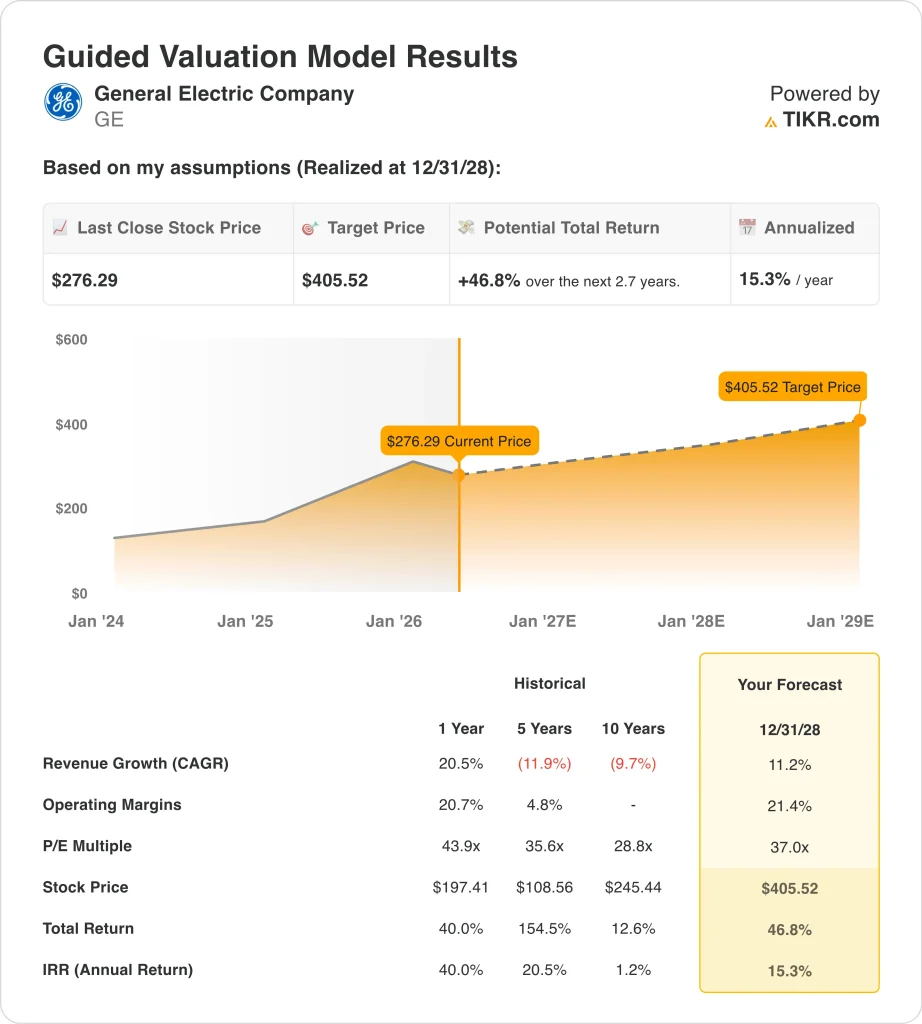

- As ações da GE poderiam subir de US$ 276 para cerca de US$ 406 por ação, com base em um crescimento de receita anual de cerca de 11%, uma margem operacional de aproximadamente 21% e um múltiplo de P/L de 37x.

- Isso implica um retorno total de 46,8%, ou um retorno anualizado de 15,3%, nos próximos 2,7 anos.

O que aconteceu?

A General Electric (GE) entrou em foco esta semana depois de divulgar os resultados do primeiro trimestre de 2026 que superaram as expectativas de receita e lucro, enquanto a administração manteve inalterada a orientação para o ano inteiro e disse que os resultados estão tendendo para o limite superior da faixa.

A reação do mercado foi mais complicada do que os números das manchetes. A Reuters informou que as ações da GE caíram à medida que os investidores se concentraram no aumento dos preços do petróleo, nas restrições de fornecimento de combustível e em uma perspectiva mais fraca para as partidas globais ligadas à guerra do Irã e à incerteza geopolítica mais ampla.

A General Electric agora presume que o crescimento das partidas de voos em 2026 será de um dígito fixo a um dígito baixo, em comparação com uma visão anterior de meados de um dígito, e isso é importante porque mais voos normalmente geram mais desgaste do motor, demanda de peças de reposição e visitas a oficinas.

O tom da gerência ajuda a explicar por que as ações foram negociadas dessa forma. Larry Culp disse que "a GE Aerospace teve um primeiro trimestre forte, com os pedidos crescendo 87% e a receita aumentando 29%", mas ele também disse que a empresa manteve a orientação devido ao "cenário geopolítico dinâmico".

Mesmo assim, o cenário de negócios não é fraco. A General Electric disse que sua carteira de serviços comerciais está acima de US$ 170 bilhões, a carteira total está acima de US$ 210 bilhões e a demanda por peças de reposição ainda excede a oferta.

A Reuters também observou que o atraso nas entregas de aeronaves da Boeing e da Airbus está ajudando a manter as frotas mais antigas em serviço por mais tempo, o que sustenta a receita do mercado de reposição de motores para empresas como a GE e a Safran.

Eis por que as ações da GE podem continuar altamente sensíveis a partir de agora: os investidores estão ponderando um ciclo muito forte de motores e serviços contra um choque macroeconômico que pode desacelerar a atividade das companhias aéreas antes de reduzir os lucros da GE.

O que o modelo diz sobre as ações da GE

Analisamos o potencial de alta das ações da General Electric usando premissas de avaliação baseadas em sua sólida base instalada de motores, carteira de serviços comerciais, exposição ao setor de defesa e melhoria do perfil de lucros.

Com base em estimativas de cerca de 11% de crescimento anual da receita, uma margem operacional de aproximadamente 21% e um múltiplo P/L normalizado de 37x, o modelo projeta que as ações da GE poderiam subir de US$ 276 para cerca de US$ 406 por ação.

Isso representaria um retorno total de 46,8%, ou um retorno anualizado de 15,3%, nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados das ações.

Veja a seguir o que usamos para as ações da GE:

1. Crescimento da receita: 11%

A base de receita da GE tem aumentado acentuadamente. Usando os dados financeiros fornecidos, a receita total aumentou de US$ 35,3 bilhões em 2023 para US$ 38,7 bilhões em 2024 e US$ 45,9 bilhões em 2025, com receita LTM de US$ 48,3 bilhões. Isso mostra que o negócio aeroespacial pós-spin está se expandindo mais rapidamente e com um mix mais limpo.

O trimestre mais recente corrobora essa direção. A GE informou que a receita ajustada do primeiro trimestre aumentou 29%, ajudada pelo crescimento de 39% na receita de Motores Comerciais e Serviços e pelo crescimento de dois dígitos em Tecnologias de Defesa e Propulsão. Os pedidos aumentaram 87%, e a gerência disse que a carteira de pedidos total está agora acima de US$ 210 bilhões, dando à empresa uma visibilidade excepcionalmente forte para um negócio industrial.

A suposição de crescimento também está ligada ao que realmente impulsiona os negócios. Mais visitas a oficinas de motores, maior demanda de peças sobressalentes e aumento da utilização da base instalada são favoráveis, ao passo que o atraso nas entregas de aeronaves pode manter as frotas mais antigas voando por mais tempo e ampliar a demanda de manutenção.

Com base nas estimativas de consenso dos analistas, usamos um crescimento de receita anual de cerca de 11% porque a GE ainda está se beneficiando de um ciclo aeroespacial forte, mesmo que a gerência se torne mais cautelosa em relação às partidas de voos.

2. Margens operacionais: 21%

O perfil da margem da GE melhorou substancialmente nos últimos anos. Usando os dados financeiros fornecidos, a margem operacional passou de -0,1% em 2021 para 13,7% em 2022, 17,7% em 2023, 20,0% em 2024 e 20,7% em 2025, com margem operacional LTM de 20,3%. Esse tipo de melhoria geralmente indica melhor mix, preços mais fortes e execução mais disciplinada.

O último trimestre mostrou tanto força quanto alguns limites. A GE registrou uma margem de lucro operacional de 21,8% no primeiro trimestre de 2026, mas essa queda foi de 200 pontos-base em relação ao ano anterior, uma vez que o maior crescimento de motores instalados, investimentos e inflação compensaram os benefícios do preço e do volume de serviços.

Em Commercial Engines & Services, o lucro ainda aumentou 23%, o que mostra que o modelo de serviços continua muito atraente, mesmo quando as margens não aumentam a cada trimestre.

A durabilidade da margem é importante porque indica aos investidores se o crescimento da receita está se transformando em poder real de ganhos. O negócio de serviços da GE é o principal impulsionador nesse caso, uma vez que as peças de reposição e a manutenção geralmente são mais econômicas do que os equipamentos.

Com base nas estimativas de consenso dos analistas, usamos uma margem operacional de cerca de 21% porque a lucratividade atual já suporta essa faixa, mas a suposição ainda deixa espaço para inflação, pressão de mix e investimento incremental.

3. Múltiplo P/E de saída: 37x

O modelo de avaliação usa um múltiplo de P/L de 37x, que é alto em termos absolutos, mas não é aleatório. O P/L LTM da GE nos dados da visão geral é de cerca de 34x, enquanto a estrutura de avaliação orientada usa 37x na previsão. Isso significa que o modelo não está pressupondo uma reavaliação drástica dos níveis atuais.

Há razões fundamentais pelas quais o mercado está disposto a pagar um múltiplo premium. A GE agora tem um perfil aeroespacial mais focado, um grande fluxo de serviços recorrentes, uma carteira de serviços comerciais acima de US$ 170 bilhões e uma carteira total acima de US$ 210 bilhões.

A empresa também continua a reduzir o número de ações, com as ações diluídas caindo de 1,094 bilhão em 2024 para 1,068 bilhão em 2025 e 1,062 bilhão em uma base LTM, o que apoia o crescimento dos lucros por ação.

O múltiplo ainda depende da execução. Se o crescimento desacelerar mais rápido do que o esperado, ou se o estresse das companhias aéreas fizer com que os investidores questionem a durabilidade da demanda do mercado de reposição, o mercado poderá atribuir um múltiplo de ganhos menor, mesmo que os lucros continuem aumentando.

Com base nas estimativas de consenso dos analistas, usamos um P/L de saída de 37x porque ele corresponde amplamente ao prêmio de qualidade atual que os investidores já estão atribuindo aos fluxos de caixa aeroespaciais da GE.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da GE na próxima década mostram resultados variados com base na demanda aeroespacial comercial, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: A demanda das companhias aéreas diminui, os custos de combustível permanecem elevados e o múltiplo de avaliação da GE se contrai mais rapidamente do que o crescimento dos lucros → 8,0% de retorno anual

- Caso médio: A GE continua convertendo a carteira de pedidos em receita, a demanda de serviços permanece firme e as margens permanecem próximas dos níveis atuais → 11,2% de retorno anual

- Caso alto: A demanda aeroespacial comercial continua forte, os pedidos de defesa se expandem e os investidores continuam atribuindo à GE um múltiplo premium → 14,1% de retorno anual

O próximo movimento das ações provavelmente dependerá menos do fato de a GE conseguir superar um trimestre e mais do fato de os investidores voltarem a ter confiança no cenário das companhias aéreas no segundo semestre.

Se a pressão do combustível diminuir e as tendências de partida se estabilizarem, o mercado poderá voltar a se concentrar na carteira de pedidos, nos serviços e no fluxo de caixa. Se o petróleo continuar alto e a cautela das companhias aéreas se espalhar, a GE poderá continuar negociando como uma empresa sólida que enfrenta um cenário macroeconômico mais difícil.

Veja o que os analistas pensam sobre as ações da GE neste momento (grátis com TIKR) >>>

Você deve investir na General Electric Company?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a GE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a GEjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar General Electricem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!