Principais estatísticas das ações da Salesforce

- Intervalo de 52 semanas: $164 a $296

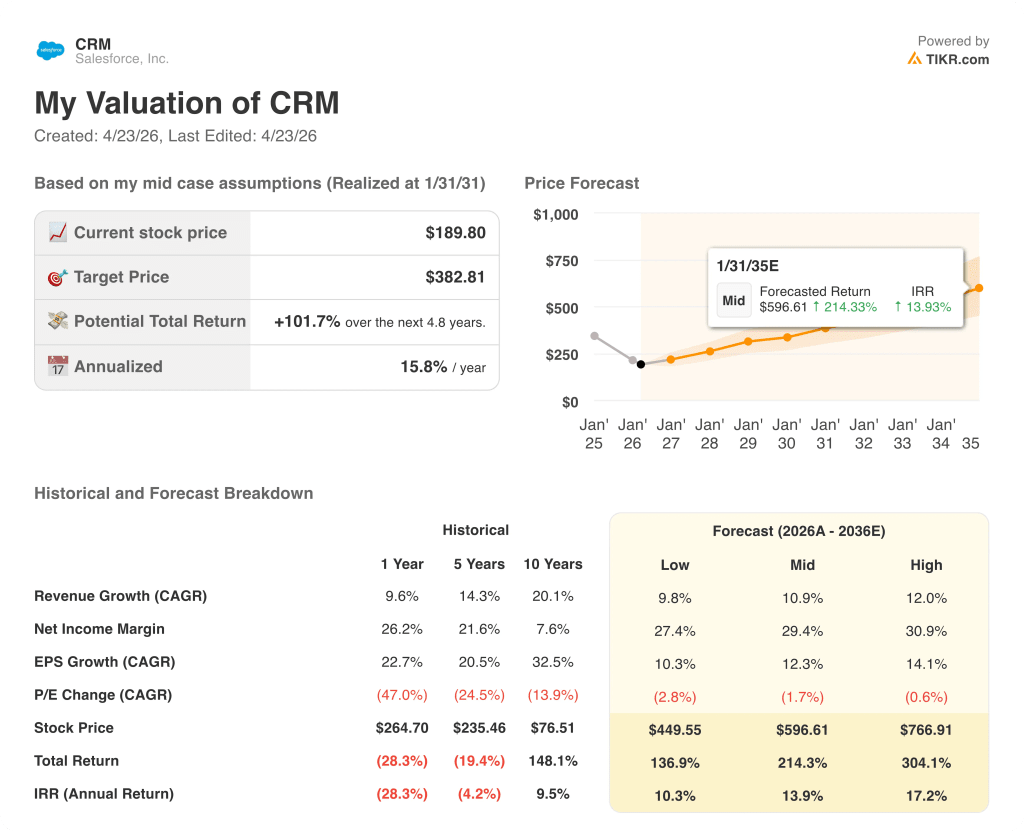

- Preço atual: US$ 190

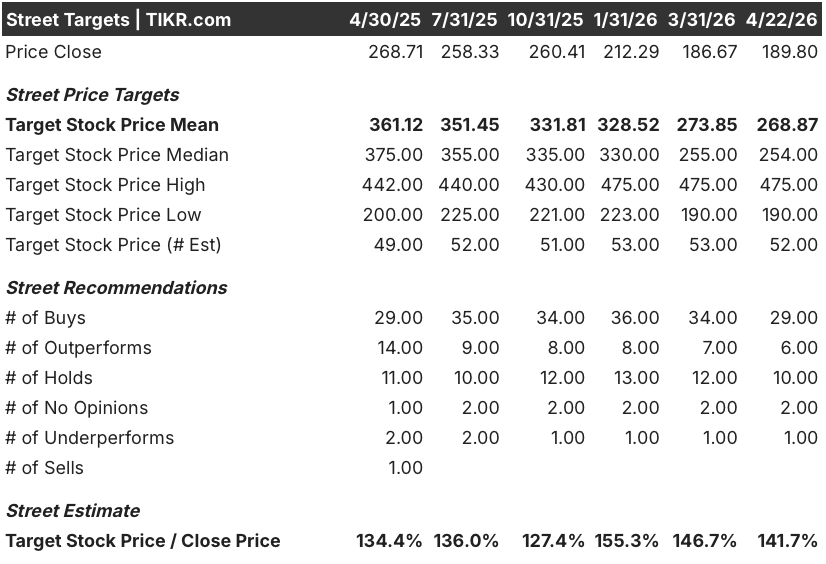

- Meta média de rua: US$ 269

- Meta alta da rua: US$ 475

- Consenso dos analistas: 29 compras, 6 superações, 10 retenções, 1 sub-recompensa

- Meta do modelo TIKR (dezembro de 2030): US$ 383

O que aconteceu?

A Salesforce(CRM), a maior plataforma de gerenciamento de relacionamento com o cliente do mundo, está sendo negociada perto de seu mínimo de US$ 164 em 52 semanas, mesmo quando seu produto de agente de IA acaba de ultrapassar US$ 800 milhões em receita recorrente anual, crescendo 169% em relação ao ano anterior.

Esse produto, o Agentforce, uma plataforma que implementa agentes autônomos de IA nos fluxos de trabalho de vendas, serviços e marketing das empresas sem intervenção humana, fechou 29.000 negócios nos primeiros 15 meses, um aumento de 50% em relação ao trimestre anterior.

Cada uma das 10 principais vitórias da Salesforce no quarto trimestre incluiu a Agentforce, com negócios acima de US$ 10 milhões crescendo 33% em relação ao ano anterior e cRPO (obrigação de desempenho restante atual, uma medida de receita contratada de curto prazo) aumentando para US$ 35,1 bilhões, um aumento de 16%.

O CEO Marc Benioff declarou na teleconferência de resultados do quarto trimestre do ano fiscal de 2026 que "somos um dos maiores consumidores de tokens do mundo até o momento, agora com mais de 19 trilhões de tokens", ressaltando que a Agentforce passou de implantações piloto para escala de produção de nível empresarial.

A Salesforce combinou esse impulso de IA com o retorno de capital mais agressivo de sua história: uma autorização de recompra de ações de US$ 50 bilhões financiada por uma oferta de títulos de US$ 25 bilhões, com a empresa já tendo retornado 99% de seu fluxo de caixa livre aos acionistas no ano fiscal de 2026.

O Exército dos EUA concedeu à Salesforce um contrato de entrega indefinida de 10 anos com um teto de US$ 5,6 bilhões, uma vitória do setor governamental que valida o Agentforce além das empresas comerciais e em fluxos de trabalho institucionais regulamentados.

A opinião de Wall Street sobre as ações de CRM

A narrativa do SaaSpocalypse, o medo de todo o setor de que as ferramentas de IA automatizem os fluxos de trabalho pelos quais as empresas de SaaS cobram, está sendo diretamente contrariada pelos dados de produção da própria Salesforce.

A receita recorrente anual combinada do Agentforce e do Data 360 atingiu US$ 2,9 bilhões no ano fiscal de 2026, um aumento de 200% em relação ao ano anterior, com mais de 60% dessas reservas provenientes de clientes existentes que expandiram seus compromissos, em vez de novos acréscimos de logotipos.

Trinta e cinco analistas atualmente classificam as ações da Salesforce como compradas ou com desempenho superior, contra 10 retidas e apenas uma com desempenho inferior, com uma meta de preço médio de US$ 269, o que implica em um aumento de aproximadamente 42% em relação aos níveis atuais, já que os analistas esperam que a reaceleração da receita orgânica apareça nos números divulgados.

O spread da meta conta uma história por si só: a máxima está em US$ 475 e a mínima em US$ 190, uma faixa de US$ 285 que reflete um debate estrutural genuíno entre os "ursos", que veem a receita baseada em assentos sob pressão existencial da automação orientada por agentes, e os "touros", que veem o Agentforce como um multiplicador de receita por cliente de 2x a 4x, com base nas primeiras implementações empresariais já em produção.

Com um preço aproximado de US$ 190, sendo negociadas apenas 16% acima de sua mínima de 52 semanas, ao mesmo tempo em que oferecem US$ 41,5 bilhões em receita no ano fiscal de 2026 e US$ 2,9 bilhões em ARR do Agentforce com crescimento de três dígitos, as ações da Salesforce parecem subvalorizadas, já que o mercado avalia um cenário de ruptura que os próprios dados de reserva da empresa, 29.000 negócios do Agentforce e mais, não suportam.

A decisão da administração de autorizar US$ 50 bilhões em recompras e financiá-las com dívidas a esses preços não é uma operação padrão de tesouraria; é uma declaração direta das pessoas com a visão mais completa do negócio de que o desconto atual em relação ao valor intrínseco é real e acionável.

Se os custos simbólicos do LLM não diminuírem à medida que a Agentforce se expandir, a compressão da margem bruta poderá paralisar a história da alavancagem operacional que sustenta todo o argumento de alta para o CRM.

A receita do primeiro trimestre do exercício fiscal de 2027, orientada para US$ 11,03 bilhões a US$ 11,08 bilhões, é o primeiro ponto de dados concretos que confirmará ou desafiará a previsão da administração de reaceleração do crescimento orgânico na segunda metade do ano fiscal: observe se o crescimento da receita de assinaturas e suporte excede 12% em relação ao ano anterior.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como alvo as ações da Salesforce a US$ 383, impulsionadas por um CAGR de receita de 11% até o ano fiscal de 2030 e margens de lucro líquido expandindo para 29%, suposições que a empresa já confirmou de forma direcional com sua própria estrutura de receita aumentada para o ano fiscal de 2030 de US$ 63 bilhões e uma expansão da margem operacional de 200 pontos-base já entregue no ano fiscal de 2026.

O cenário estendido do modelo coloca o CRM em US$ 597 até o AF2035, com um retorno anualizado de 14%, e até mesmo o cenário baixo de US$ 450 representa um retorno total de 137% em relação aos níveis atuais, com todos os três caminhos ancorados no crescimento da receita na faixa de 10% a 12% que a administração orientou explicitamente e apoiou com uma base total de RPO de US$ 72 bilhões.

A US$ 190, com uma meta média de US$ 383, 102% acima do preço atual, as ações da Salesforce estão subvalorizadas em relação a uma empresa que gerou US$ 41,5 bilhões em receita no ano fiscal de 2026, fechou 29.000 negócios com a Agentforce em 15 meses e está recomprando suas próprias ações a esses preços com a convicção de uma autorização de US$ 50 bilhões.

A única coisa em que o argumento se baseia é se a taxa de crescimento de 169% da ARR da Agentforce representa uma nova camada de receita duradoura ou um aumento temporário de adoção que se estanca quando a onda inicial de implementação empresarial passa.

Caso positivo

- O ARR da Agentforce ultrapassou US$ 800 milhões, crescendo 169% em relação ao ano anterior e representando menos de 2% da receita do ano fiscal de 2026, com penetração ainda abaixo de 30% da base de mais de 23.000 clientes ativos da Agentforce, deixando intocada a maior parte da expansão endereçável

- A recompra de US$ 50 bilhões, financiada a um preço próximo ao mínimo de US$ 163,52 em 52 semanas, com liquidação final prevista para o terceiro ou quarto trimestre do ano fiscal de 2027, reduzirá substancialmente o float, acelerando as métricas por ação, mesmo com um crescimento modesto da receita

- As primeiras implantações empresariais estão produzindo uma expansão de gastos de 2x a 4x por cliente, à medida que as organizações colocam o Data 360, o Tableau e o MuleSoft nas bases do Agentforce, uma dinâmica já visível em 7 dos 10 principais negócios do quarto trimestre

- O contrato IDIQ de 10 anos do Exército dos EUA, com um teto de US$ 5,6 bilhões, acrescenta um canal de receita governamental durável que se expande por meio de ciclos de aquisição em vez de renovações anuais de software.

Caso Bear

- O crescimento orgânico do cRPO foi de 9% no quarto trimestre, quando a contribuição de 4 pontos da Informatica é excluída, uma desaceleração que fica bem abaixo da manchete de 16% e levanta questões sobre o impulso subjacente rumo ao ano fiscal de 2027

- A oferta de títulos de US$ 25 bilhões introduz uma alavancagem significativa em um balanço patrimonial que, anteriormente, tinha uma dívida mínima, deixando a empresa mais exposta a qualquer déficit de receita em um ano fiscal em que a administração apostou sua credibilidade em uma aceleração no segundo semestre

- A fraqueza do Marketing Cloud, do Commerce Cloud e do Tableau foi explicitamente apontada na orientação do quarto trimestre como um obstáculo contínuo, e esses segmentos representam uma parte substancial da base instalada que o Agentforce sozinho não pode compensar imediatamente

- O modelo baseado em assentos subjacente à maior parte da receita da Salesforce enfrentará pressão estrutural se os agentes da Agentforce começarem a substituir os usuários humanos em escala antes que o preço baseado no consumo seja totalmente compensado, uma transição cujo momento e magnitude permanecem genuinamente incertos

Você deve investir na Salesforce, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CRM e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Salesforce, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações de CRM na TIKR gratuitamente →